今回は組織再編成➁ということで組織再編成①の続きということになります。

適格組織再編成と認められるまでの流れ(パート1)

組織の再編を行う法人が基本的に目指すのは「適格組織再編成」に該当することです。

なぜなら「適格組織再編成」に該当すれば、組織再編成時の課税が繰延べられ、その時点で税金を納める必要がないからです。反対に「適格」に該当しなければ、組織の再編時に課税されることになります。

では、組織の再編が「適格組織再編成」と認められるためにはどのような要件を満たす必要があるのでしょうか。

「適格組織再編成」となるためには、以下の2つのハードルを越える必要があります。

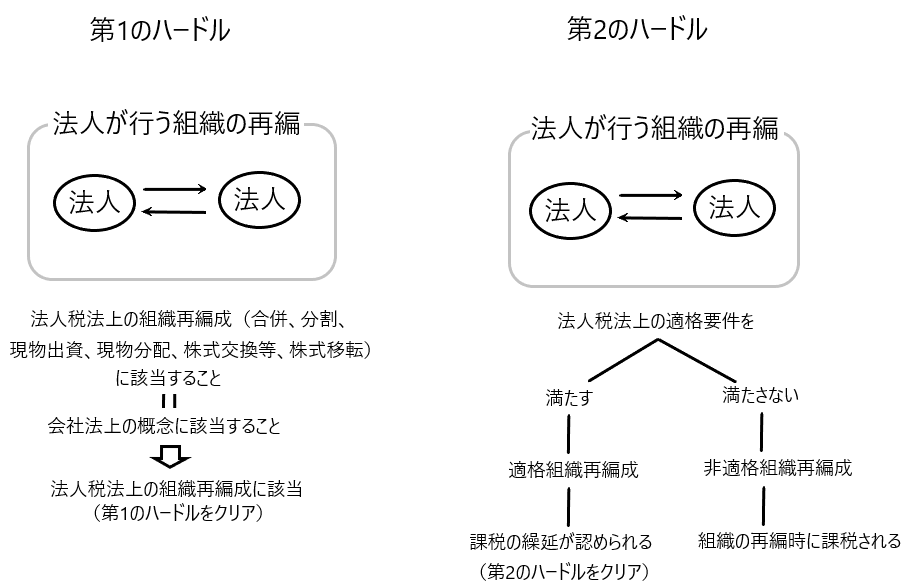

第1のハードル

法人が行う組織の再編が法人税法上の組織再編成に該当すること

第2のハードル

法人税法が定める適格要件を満たすこと

それぞれのハードルを説明します。

✔第1のハードル(法人が行う組織の再編が法人税法上の組織再編成に該当すること)

法人税法上の組織再編成は「合併、分割、現物出資、現物分配、株式交換等、株式移転」です(組織再編成①参照)。これらの概念は会社法から借用していると考えられます。

よって、法人が行う組織の再編がこの会社法の概念に該当しなければ、その時点で法人税法上の組織再編成にはならないため、「適格組織再編成」となる道は断たれてしまいます。

反対に法人が行う組織の再編がこの会社法の概念に該当するなら、その時点で法人税法上の組織再編成に該当し、「適格組織再編成」となるための第1のハードルはクリアしたことになります。

✔第2のハードル(法人税法が定める適格要件を満たすこと)

法人が行う組織の再編が法人税法上の組織再編成に該当するならば、後は第2のハードルである法人税法が定めた適格要件を満たすことです。

当該適格要件を満たしたときに初めて、法人が行う組織の再編につき「適格組織再編成」として課税の繰延が認められることになります。

なお「法人税法が定める適格要件」はこの後詳しく解説します。

適格組織再編成に該当するか否かは組織の再編を行う法人に委ねられている

✔適格組織再編成の制度が法人税法上において定められた趣旨

組織の再編の前後で「支配の継続」と「投資の継続」が認められるなら、当該組織の再編につき課税は繰延べられるべきである、と考えられます。

組織の再編により、ある法人の事業が別の法人に移転しても、当該移転した事業に対する「支配」に変わりがなければ、組織の再編の前後で特に経済事情が変わったということはありません。たとえば、甲法人グループに属するA社の事業を同じく甲法人グループに属するB社に移転した場合、当該移転した事業は依然として甲法人グループに支配されているので、組織の再編の前後で「支配」に変化が起きたとは言えません。これが「支配の継続」です。

また、たとえばA法人がB法人の株主からB法人株式の全てを取得して、その対価としてB法人の株主にA法人株式を交付した場合(株式交換があった場合)、元々のB社株主からすれば、株式交換により保有株式がB社株からA社株に変わっていますが、特に当該株式の価値に変動がなければ、元B社株主の当該投資は株式交換後も継続していると考えられます。これが「投資の継続」です。

このように組織再編成の前後で「支配の継続」「投資の継続」が認められるなら、組織再編成の前後で経済実態に変わりわなく、組織再編成時の課税は行われるべきではないと考えられるのです。

さらに、法人が行う組織の再編に課税すると、税が法人の機動的な組織の再編を阻害することにもなります。

そこで、法人の機動的な組織の再編を阻害しないために、「支配の継続」「投資の継続」が認められるような組織の再編については「租税によって阻害すべきでない組織再編成」として、課税を繰延べるべきです。

✔適格組織再編成に該当するか否かは組織の再編を行う法人に委ねられている

上記のように組織再編成の前後で「支配の継続」「投資の継続」が認められるなら、当該組織再編成は税によって阻害されるべきでない「適格組織再編成」として課税が繰延べられるべきです。

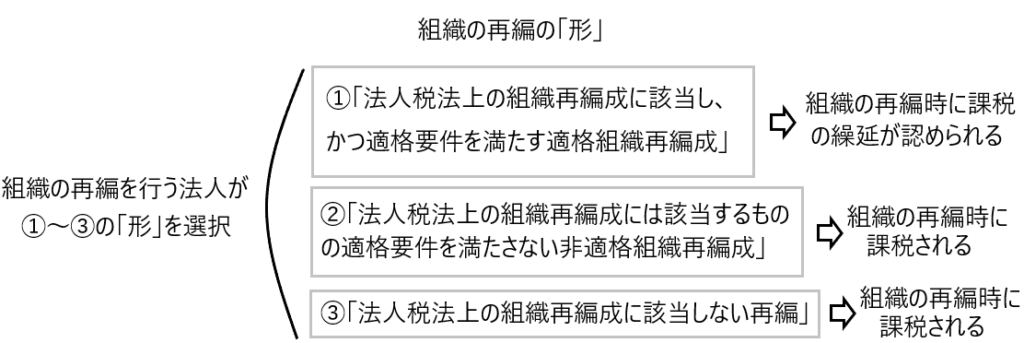

しかし、実務上は組織の再編の「形」は法人が自由に選ぶことができます。

つまり、組織の再編を行おうとする法人は、どのような再編を選択するかによって、①「法人税法上の組織再編成に該当し、かつ適格要件を満たす適格組織再編成」、②「法人税法上の組織再編成には該当するものの適格要件を満たさない非適格組織再編成」、③「法人税法上の組織再編成に該当しない再編」のいずれかに該当することになります。

よって、組織の再編を行なおうとする法人は「適格組織再編成」となるような状況において適格を望むなら、適格となるための組織の再編の「形」を自ら選択し、自ら「適格」を掴んでいかなければならないのです。

✔適格外し

最初の方でも書きましたが、組織の再編を行う法人は、基本的には「適格組織再編成」になることを望んでいると思われます。なぜなら、「適格組織再編成」に該当すれば、組織再編時の課税の繰延が認められるからです。

しかし、「適格」の判定を受けない方が組織の再編を行う法人にとって有利な場合があります。

たとえば、以下のような場合です。

「適格」の判定を受けない方が組織の再編を行う法人にとって有利な場合

たとえば、含み損のある資産が組織の再編により移転する場合、当該組織の再編が「適格」でなければ、当該資産に含まれる含み損が実現し、損金算入されることで法人税の納税額を減らすことができます。

上記のような例は「適格」を受けない方が法人にとって税金上有利となるので、このような租税回避を狙って「適格外し」を行うことが考えられます。

このような租税回避を狙った「適格外し」に対しては132条の2(組織再編成に係る行為または計算の否認規定)により対処することになると思われます。

適格組織再編成と認められるまでの流れ(パート2)

先ほど、第1のハードル(法人が行う組織の再編が法人税法上の組織再編成に該当すること)と第2のハードル(法人税法が定める適格要件を満たすこと)により、適格組織再編成と認められるまでの流れを説明しました。

ここでは、適格組織再編成と認められるまでの流れをもう少し詳細に見ていきたいと思います。

✔組織再編成の全体像

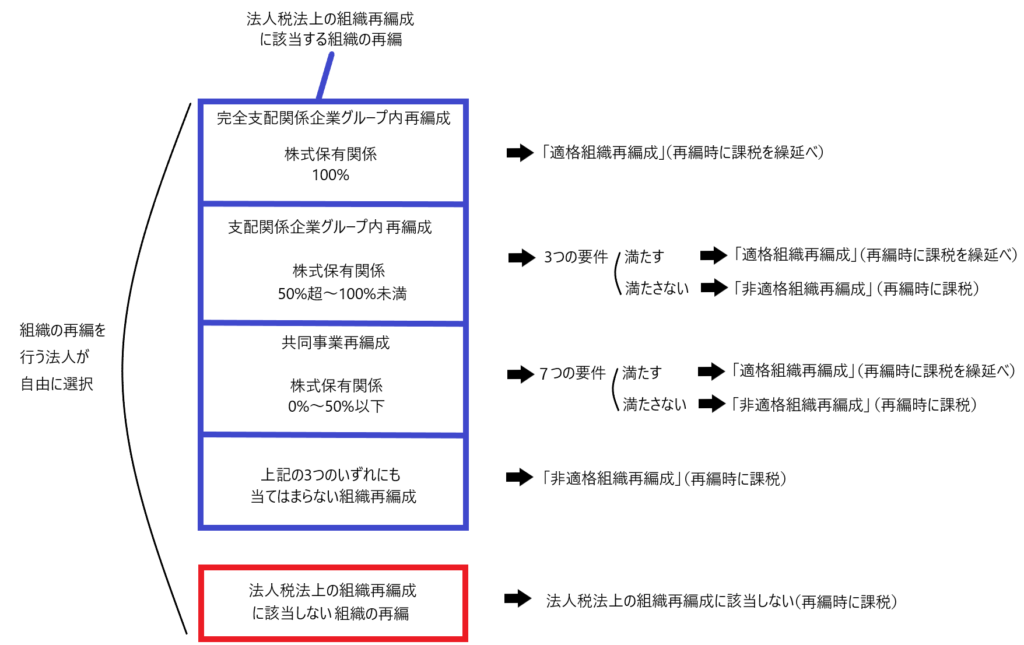

法人が行う組織の再編が「適格組織再編成」と認められるまでの流れを大まかに下図によって示してみました。

まずは、組織の再編を行う法人が組織の再編の「形」を自由に選択します。

当該組織の再編の「形」が「法人税法上の組織再編成に該当する再編」(□の部分)か、「法人税法上の組織再編成に該当しない再編」(□の部分)かに分類します(ハードル1にあたる部分です)。

「法人税法上の組織再編成に該当しない再編」(□の部分)であれば、その時点で「適格組織再編成」になる道は断たれるので、当該組織の再編は再編時に課税されることになります。

「法人税法上の組織再編成に該当する再編」(□の部分)は以下の4つに分類されます。

・組織再編成を行う法人間の株式保有関係が100%である「完全支配関係企業グループ内再編成」

・組織再編成を行う法人間の株式保有関係が50%超100%以下である「支配関係企業グループ内再編成」

・組織再編成を行う法人間の株式保有関係が0%~50%以下である「共同事業再編成」

・これら3つのいずれにも当てはまらない組織再編成

「完全支配関係企業グループ内再編成」に該当すれば、その時点で「適格組織再編成」となり、再編時の課税の繰延が認められます。

「支配関係企業グループ内再編成」に該当すれば、法人税法で定められている3つの要件を満たすと「適格組織再編成」となり再編時の課税の繰延が認められ、要件を満たさなければ「非適格組織再編成」となり再編時に課税されます。

「共同事業再編成」に該当すれば、法人税法で定められている7つの要件を満たすと「適格組織再編成」となり再編時の課税の繰延が認められ、要件を満たさなければ「非適格組織再編成」となり再編時に課税されます。

これら3つのいずれにも当てはまらない組織再編成は「非適格組織再編成」となり、再編時に課税されます。

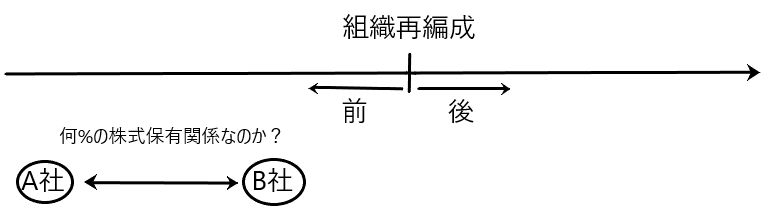

✔株式保有関係について

法人税法上の組織再編成(□の部分)は「合併、分割、現物出資、現物分配、株式交換等、株式移転」です。

そしてこれらの法人税法上の組織再編成は「株式保有関係」によって、「完全支配企業グループ内再編成(株式保有関係100%)」「支配企業グループ内再編成(株式保有関係50%超100%未満)」「共同事業再編成(株式保有関係(0%~50%以下)」に分類します。

この「株式保有関係」は、基本的には組織再編成前の組織再編成を行なおうとしている法人間の株式保有関係のことであると思われます。

たとえばA社とB社の間で合併を行なおうとする場合の当該合併前のA社とB社の株式保有関係のことです。合併前にA社がB社の株式を何%保有しているのか、反対に合併前にB社がA社の株式を何%保有しているのか、という関係性のことです。

✔株式保有関係がない組織再編成

組織再編成の中には、組織再編成前に法人間の株式保有関係がそもそもない、というものがあります。

それは「新設合併」「新設分割」「株式移転」です。

「新設合併」とは新設法人を設立し、当該新設法人に既存の法人を移転させることです。当該新設合併という組織再編成前に新設法人は存在しないため、組織再編成を行う法人間の組織再編成前の株式保有関係は存在しません。

「新設分割」とは新設法人を設立し、当該新設法人に既存の法人の事業の一部を移転させることです。当該新設分割という組織再編成前に新設法人は存在しないため、組織再編成を行う法人間の組織再編成前の株式保有関係は存在しません。

「株式移転」は新設法人を設立し、当該新設法人に既存の法人の株式を移転させることです。当該株式移転という組織再編成前に新設法人は存在しないため、組織再編成を行う法人間の組織再編成前の株式保有関係は存在しません。

これらの組織再編成については、組織再編成前に株式保有関係を観念することができないため、組織再編成後に成立した株式保有関係を基準として、完全支配関係・支配関係・共同事業の判定を行うことになると思われます。

✔「共同事業再編成」のイメージ

ここで「共同事業再編成」とはどんな感じなのか、ということを掴んでもらうために、イメージを簡単に説明します。

「共同事業再編成」とは0%~50%以下の株式保有関係がある法人間で行われる組織再編成のことです。

よって組織再編成を行なおうとする法人間の関係性は相対的に希薄ですが、たとえば「A社の製造事業とB社の販売事業を掛け合わせれば、効率よく事業が展開できるのではないか」というような場合に行われる組織再編成です。

ところで組織再編成時に課税を繰延べる実質的な理由は「法人の機動的な組織の再編を租税が阻害しない」という所にあります。

つまり、上記のようなA社の製造事業とB社の販売事業を掛け合わせるという組織再編成に課税して阻害すべきではないということです。そこで「共同事業再編成」では法人税法上7つの要件を満たせば「支配の継続」「投資の継続」が認められる適格組織再編成として再編時の課税の繰延が認められます。

完全支配関係企業グループ内再編成

法人が行った組織の再編が「法人税法上の組織再編成に該当(会社法上の概念に該当)」し、かつ「法人間の株式保有関係が100%」であるなら、「適格」として再編時の課税の繰延が認められます。

ただし、株式保有関係を僅かでも欠けば、「支配関係企業グループ内再編成」の3つの適格要件を満たす必要があります。

また「非適格要件」の所で説明するのですが、組織再編成の対価が「株式以外」で行われた場合、たとえば合併の対価として合併法人の株式ではなく金銭その他の資産の交付が行われた場合は「非適格資産の交付」として当該組織再編成は「非適格」となります。

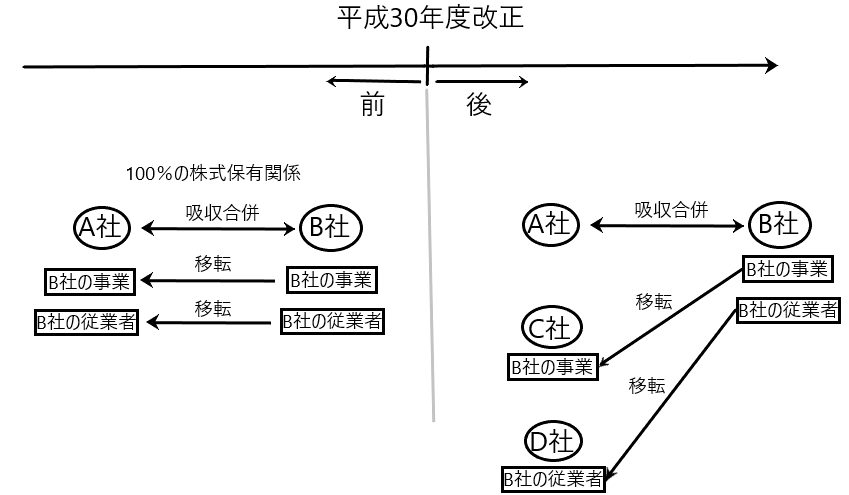

✔平成30年度改正

平成30年度改正前は、100%の株式保有関係のある法人間で組織再編成が行われた場合、たとえばA社を合併法人B社を被合併法人とする合併が行われた場合、当該被合併法人の事業や従業者は合併法人A社に引き継がれ、A社内においてB社の事業が引き続き継続して行われている必要がありました。

しかし平成30年度改正により、この要件が緩和され、A社を合併法人B社を被合併法人とする合併が行われた場合、当該被合併法人B社の事業や従業者は合併法人A社が引き継ぐ以外に、A社と完全支配関係にある他の法人(たとえばC社やD社)が当該事業や従業者を引き継いでも「適格」と認められることになりました。

これにより、被合併法人B社の事業や従業者を完全支配関係のある法人内で効率的に配分することができるようになり、より機動的な組織再編成が可能となりました。

支配関係企業グループ内再編成

法人が行った組織の再編が「法人税法上の組織再編成に該当(会社法上の概念に該当)」し、かつ「法人間の株式保有関係が50%超100%未満」であるなら、法人税法に定められた3つの適格要件を満たすことにより、「適格」として再編時の課税の繰延が認められます。

法人税法に定められた3つの適格要件とは以下のとおりです。

① 主要資産等移転要件

➁ 従業者引継要件

➂ 事業継続要件

分割の場合で言うと、①は分割法人T社の分割事業(分割法人T社の分割前に営む事業のうち、当該分割により分割承継法人A社において行われることになるもの)に係る主要な資産および負債が分割承継法人A社に移転していることです。

➁は分割の直前の分割事業に係る従業者(T社の従業者)のうち、その総数のおおむね80%以上が分割後に分割承継法人(A社)の業務に従事していることが見込まれることです。

➂は分割に係る事業(T社の事業)が、分割後に分割承継法人A社において引き続き行われることが見込まれていることです。

合併、現物出資、株式交換等、株式移転についても同様です。

ただし、合併、株式交換等、株式移転の場合、①の主要資産等移転要件は要求されていません。合併の場合は当然に①を伴うので要件として加えていないだけであると思われます。株式交換等と株式移転については資産の移転はなく株式の移転であるため、①の要件は要求されていないと思われます。

共同事業再編成

法人が行った組織の再編が「法人税法上の組織再編成に該当(会社法上の概念に該当)」し、かつ「法人間の株式保有関係が0%~50%以下」であるなら、法人税法に定められた7つの適格要件を満たすことにより、「適格」として再編時の課税の繰延が認められます。

法人税法に定められた7つの要件とは以下のとおりです。①~③の要件は支配関係企業グループ内再編成の適格要件と同じであり、この①~③の要件に4つの要件を加えたものが共同事業再編成の適格要件となります。

① 主要資産等移転要件

➁ 従業者引継要件

➂ 事業継続要件

+

➃ 事業関連性要件

➄ 事業規模要件

➅ 特定役員引継要件

➆ 株式継続保有要件

共同事業再編成は法人間の株式保有関係が0%~50%以下の組織再編成のことを言います。よって組織再編成前の法人間の関係は相対的に希薄です。

そのような関係性において、当該組織再編成を「適格」と判定する、すなわち当該組織再編成は「支配の継続」と「投資の継続」があり、租税によって阻害されるべきでない再編であると判定するために、要件が多くなっています。つまり、当該7つの要件をクリアした共同事業再編成は「支配の継続」と「投資の継続」があり、租税によって阻害されるべきでない再編であると判定された再編であり、「適格」となって再編時の課税が繰延べられます。

分割型分割の場合で言うと、④は分割法人T社の分割事業と、分割承継法人A社の分割前に営む事業のうちいずれかの事業とが、相互に関連するものであることです。たとえばA社の製造事業とB社の販売事業を掛け合わせて事業を展開しようとする場合、両者を関連させて事業を発展させていこうという場合なので、相互に関連していると言えます。

⑤は分割法人T社の分割事業と分割承継法人A社の分割承継事業(分割事業と関連のある事業に限る)のそれぞれの売上金額、従業者の数もしくはこれらに準ずるものの規模の割合がおおむね5倍を超えないことです。

⑥は分割前の分割法人の役員と分割承継法人の役員のいずれかが、分割後に分割承継法人の役員になるように見込まれていることです。

⑦はたとえば、分割法人T社の発行済株式の50%超を保有する株主乙社が、その交付を受けた分割承継法人A社の株式の全部を継続して保有することが見込まれていることです。分割法人T社が事業の一部をA社に分割して、対価として交付されたA社株式をT社株主に交付し、A社株式を交付された分割法人の大株主である乙社がA社株式を売却して金銭化するなら、T社は事業の一部を売却して現金化したことと同じであり、そこで「支配の継続」「投資の継続」は断たれてしまうからです。

なお⑤と⑥はどちらか一方を満たせばよいとされています。

適格現物分配について

適格組織再編成の中に適格現物分配が加えられたのは平成22年度改正においてです。

適格現物分配の制度はグループ法人税制の一環として導入されたものです。

グループ法人税制の導入も平成22年度であり、両者は同じタイミングで制度化されたことになります。

✔グループ法人税制が導入された理由

完全支配関係のあるグループ法人内で資産の移転がなされた場合、「ある法人から別法人への資産の移転」なので、通常の法人税法の考え方からすれば、当該資産に含まれるキャピタルゲイン(ロス)を実現させて課税すべきです。

しかし、完全支配関係のあるグループ法人内での資産の移転は、実質的には本支店間の資産の移転と同じであり、本支店間の資産の移転には課税されないのに、完全支配関係にあるグループ法人内の資産の移転には課税されるのは不公平であると言えます。

そこで当該不公平を是正するために、完全支配関係のあるグループ法人内での資産の移転につき、課税繰延を認めたのがグループ法人税制です。

✔適格現物分配の制度が導入された理由

ところで、完全支配関係のある法人グループ内では、ある法人と他の法人との間に完全親子関係が成立しています。そのため、完全子会社から完全親会社に対して、剰余金の配当などの分配が行われるときに、当該分配が金銭以外の資産の交付(現物分配)で行われることがありえます。

このような現物分配も、実質的には完全支配関係のあるグループ法人内での資産の移転にほかなりません。したがって、完全支配関係にある法人間の資産の譲渡と同様に、現物分配についても課税を繰延べるのが適当です。

そこで、適格現物分配制度が設けられ、完全支配関係のある法人グループ内において完全子会社が完全親会社に対して現物分配を行ったときは、適格現物分配として課税の繰延べが認められることになります。

✔現物分配が「適格現物分配」となるのは法人間に完全支配関係がある場合のみ

適格現物分配は完全支配関係にある法人間に適用されるグループ法人税制の一環として導入されたものです。

よって現物分配が「適格」として課税の繰延が認められるためには、法人間に完全支配関係があることが求められます。

つまり、株式保有関係が50%超100%未満である場合の現物分配や、株式保有関係が0%超~50%以下である場合の現物分配についても、株式保有関係が100%でないという時点で適格現物分配にはなり得ず。現物分配時に課税されます。

一言でまとめると「株式保有関係が100%の現物分配のみが適格現物分配となって課税が繰延べられ、株式保有関係が100%未満の現物分配は適格現物分配とはならず、分配時に課税される」ということです。

✔グループ法人税制に定められた「課税繰延」と適格現物分配による「課税繰延」の違い

両者には様々な相違点があります。

相違点1 課税繰延の仕方が異なる

完全支配関係にある法人グループ内の資産の譲渡については、グループ法人税制において「課税の繰延」規定が設けられています。

たとえばA社の保有する取得価額1000万円、時価2000万円の土地を完全支配関係にあるB社に譲渡する場合、A社において含み益1000万円を益金計上するとともに、同額の1000万円を損金として計上して両者を相殺する形で課税の繰延を行います。

他方、完全支配関係にある親子会社間で行われる現物分配については、組織再編税制において「課税の繰延」規定が設けられています。

たとえばC社の保有する取得価額1000万円、時価2000万円の土地を完全親会社であるD社に現物分配する場合、取得価額1000万円を引き継ぐ形で課税の繰延を行います。

相違点2 課税繰延が認められる回数が違う

相違点1において譲渡先のB社が当該土地を再譲渡すれば、たとえその再譲渡が同一の完全支配関係にある法人グループ内の法人への譲渡であっても、A社において行われた1000万円の課税繰延は終了し、A社はB社による再譲渡があったときに課税繰延の金額である1000万円を益金算入しなければなりません。つまりグループ内であっても2回目の譲渡が行われると当初の課税繰延は終了してしまうのです。

他方、相違点1においてD社がさらにD社の完全親会社に当該土地の現物分配を行っても、適格現物分配となり、課税の繰延が行われることになります。すなわち現物分配という縛りはありますが、何度でも課税されずにグループ内で資産を動かすことが可能です。

相違点3 課税繰延が終了するときに含み益課税を受ける法人が異なる

グループ法人税制に基づき、課税の繰延が認められる場合、当該課税繰延の終了により課税されるのは「資産を譲渡した側(資産を移転した側)」となります。

他方、適格現物分配により課税の繰延が認められる場合、当該課税繰延の終了により課税されるのは「資産の分配を受けた側(資産の移転を受けた側)」となります。

相違点4 課税繰延の対象資産が異なる

グループ法人税制において課税繰延の対象となる資産は、固定資産、土地、有価証券、金銭債権および繰延資産といった譲渡損益調整資産(61条の11第1項)となります。よって、売買目的有価証券や譲渡直前の帳簿価額が1000万円に満たない資産等は課税繰延の対象とならずに、これらが完全支配関係のある法人間で譲渡されても課税されることになります(施行令122条の12第1項)。

しかし適格現物分配にはこのような資産の除外規定がないため、どのような資産を(適格)現物分配しても課税の繰延が認められます。

このようにグループ法人税制に定められた「課税繰延」と適格現物分配による「課税繰延」には相違点がありますが、両者の目的は「課税の公平を図ること」という点では同じです。

✔法人税法上の組織再編成である「現物分配」と法人税法上の組織再編成である「合併、分割、現物出資、株式交換等、株式移転」との違い

法人税法上の組織再編成は「合併、分割、現物出資、現物分配、株式交換等、株式移転」です。

このうち「現物分配」と他の「合併、分割、現物出資、株式交換等、株式移転」には相違点があります。

「合併、分割、現物出資、株式交換等、株式移転」では資産や株式の受入れの対価として、株式や金銭その他の資産の交付がなされます。

しかし「現物分配」では、資産や株式の移転の対価の交付というものはありません。

非適格要件

まずは先ほどの図をここでもう一度示します。

法人が行った組織の再編が「適格組織再編成」となって課税の繰延が認められるパターンは以下の3つです。

・完全支配関係企業グループ内再編成に該当する場合

・支配関係企業グループ内再編成に該当し、かつ法人税法に定める3つの適格要件を満たす場合

・共同事業再編成に該当し、かつ法人税法に定める7つの適格要件を満たす場合

しかし、上記の3つのパターンであっても「非適格要件」というものに該当すると、当該組織再編成は「非適格」となってしまいます。以下の2つの場合は「非適格要件」に該当します。

✔非適格資産の交付

組織再編成を行う場合、「適格組織再編成」と認められるためには、資産や事業、株式などの受入れの対価として、組織再編成を行う法人の株式が交付されることが必要です。

つまり、資産や事業、株式などの受入れの対価として、組織再編成を行う法人の株式以外のものである金銭その他の資産(非適格資産)が交付される場合、当該組織再編成はその時点で非適格となります。

なお、適格現物分配の場合は対価の支払いがないため、非適格資産の交付ということ自体が生じません。

✔非按分型分割

分割型分割において、分割承継法人の株式が、分割法人の株主に、分割法人の株式の保有割合に応じて交付されない場合(比例的な分配でないもの)は非按分型分割として非適格組織再編成となります(2条12号の11カッコ書き)。

したがって、たとえば兄弟で一つの会社を経営していて、会社の経営方針が兄と弟で対立してしまい、そのために法人を完全に2つに分割し、分割後において兄と弟がそれぞれ分割後の会社の100%株主になるといった分割は非按分型分割の典型であり、非適格組織再編成として課税の繰延は認められません。

このような分割はスプリットオフと呼ばれています。