今回から数回にわたり、組織再編税制について解説します。

これまで「グループ法人税制」や「グループ通算制度」を確認してきました。そこで最初に、「グループ法人税制」「グループ通算制度」「組織再編税制」の概要や関連性を簡単に整理しておきます。

まず、完全支配関係にある法人グループを対象とする税制として、「グループ法人税制」と「グループ通算制度」があります。

「グループ法人税制」は、完全支配関係にある法人間の取引について特別の取扱いを定めた税制です。これは、100%グループ内の法人を実質的に一つのグループとして捉え、グループ内取引によって直ちに課税関係を生じさせることが適切でない場面について、課税の調整を行うことを目的としています。

また「グループ通算制度」は、各法人が個別に申告を行うことを前提としながら、完全支配関係にある法人グループを一つの経済的単位として捉え、グループ全体での損益調整等を認める税制です。これは、企業グループ全体の実態に即した課税を行うとともに、企業グループ内における損益通算を可能にすることなどを目的としています。

これに対して「組織再編税制」は、合併、分割、現物出資、現物分配、株式交換等、株式移転という組織再編成に係る課税関係を定める税制です。組織再編税制は、完全支配関係にある法人グループ内の組織再編成だけでなく、支配関係のある法人間の組織再編成や共同事業を目的とした組織再編成などにも適用されます。これは、組織の再編時の税負担によって企業の円滑な組織再編成が阻害されることを防ぎ、税制の中立性を確保することを目的としています。

このように「グループ法人税制」「グループ通算制度」「組織再編税制」は、それぞれ独立した制度です。しかし、いずれも企業グループを対象とする税制であるため、ある制度を学習していると他の制度の取扱いが問題となることが少なくありません。そのため、これら3つの制度は相互に関連しながら理解する必要があります。

それでは組織再編成について解説していきます。

法人税法上の組織再編成は「合併、分割、現物出資、現物分配、株式交換等、株式移転」の6つである

法人税法で規定されている組織再編税制における「組織再編成」とは「合併、分割、現物出資、現物分配、株式交換等、株式移転」の6つであると考えられます。

✔法人税法上の組織再編成は「合併、分割、現物出資、現物分配、株式交換等、株式移転」の6つである理由

後ほど説明しますが、法人税法上、組織再編成は「適格組織再編成」と「非適格組織再編成」に分類されます。この2つの組織再編成を合わせたものが法人税法上の「組織再編成」と考えられます(法人税法上の「組織再編成」=「適格組織再編成」+「非適格組織再編成」)。

そして「適格組織再編成」については、法人税法2条12号において、6つの類型がそれぞれ定義されています。その6つは適格合併(2条12号の8)、適格分割(2条12号の11)、適格現物出資(2条12号の14)、適格現物分配(2条12号の15)、適格株式交換等(2条12号の17)、適格株式移転(2条12号の18)です(適格株式分配(2条12号の15の3)もありますが、これは適格現物分配の一種なので独立してカウントしません)。

つまり「適格組織再編成」として6種類あるということは、裏を返せば、法人税法上の「組織再編成」も「合併、分割、現物出資、現物分配、株式交換等、株式移転」の6種類あると言えそうです。

また組織再編成に係る行為または計算の否認規定として132条の2がありますが、当該規定は「合併、分割、現物出資若しくは現物分配・・・又は株式交換等若しくは株式移転」を対象にしています。

さらに法人税基本通達1-4-1では、法人の「合併、分割、現物出資、現物分配、又は株式交換等若しくは株式移転」を「組織再編成」と定義しています。

これらを総合的に考えると、法人税法上の組織再編成は「合併、分割、現物出資、現物分配、株式交換等、株式移転」の6つであると考えられます。

✔法人税法上の組織再編成である「合併、分割、現物出資、現物分配、株式交換等、株式移転」の仕組み

それでは「合併、分割、現物出資、現物分配、株式交換等、株式移転」がどのような仕組みであるのかを一つ一つ確認していきます。

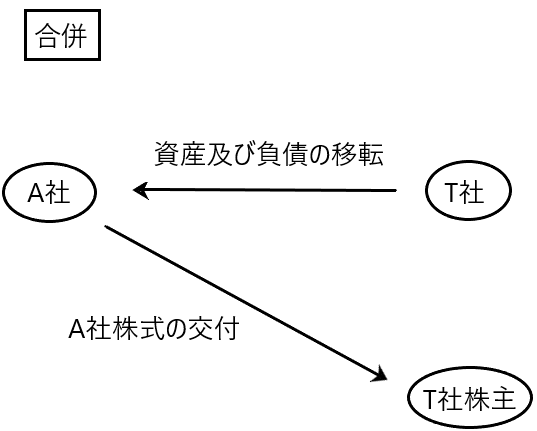

合併

合併とは、たとえばA社にT社の保有資産等の全てを移転し、T社株主はそれまで保有していたT社株式を手放して、合併の対価としてA社株式の交付を受ける、というものです。

当該合併により、T社は消滅し、T社株主はA社株主となります。

この場合「その有する資産及び負債の移転を行った法人(T社)」を被合併法人(2条11号)、「被合併法人から資産及び負債の移転を受けた法人(A社)」を合併法人(2条12号)と言います。

分割

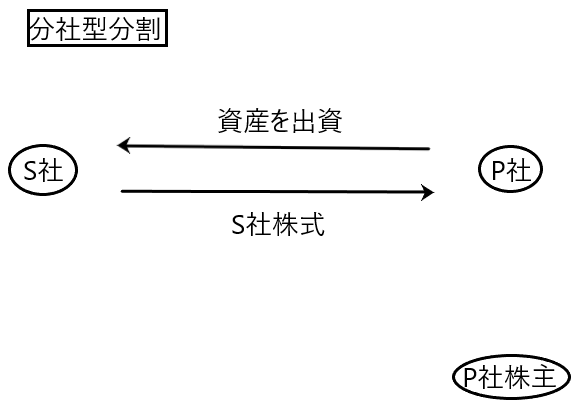

法人税法上、分割は「分社型分割」と「分割型分割」の2種類があります。

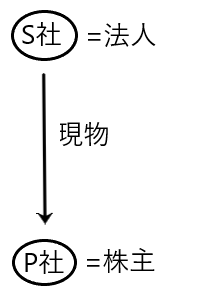

「分社型分割」とはたとえば、P社がS社に対して資産を出資し、その対価としてS社株式が交付されるものです。

当該「分社型分割」により、P社はS社の株主となります。

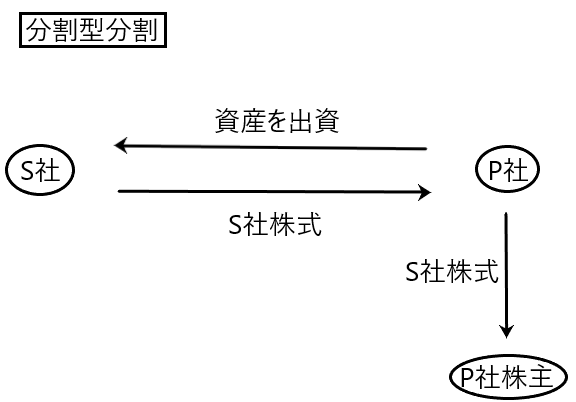

他方「分割型分割」とはたとえば、、P社がS社に対して資産を出資し、その対価としてS社株式が交付されると同時に当該S社株式をA社株主に交付するものです。

当該「分割型分割」により、P社株主はP社株主兼S社株主となります。

また、法人税法とは別に会社法では分割を「新設分割」と「吸収分割」に分けています。

「新設分割」とは、P社からの資産の出資を受けるS社が新たに新設される場合の分割のことです(会社法2条30号)。

「吸収分割」とはP社からの資産の出資を受けるS社が既存の法人である場合の分割のことです(会社法2条29号)。

よって分割は、会社法と法人税法の組み合わせにより「分社型の新設分割、分割型の新設分割、分社型の吸収分割、分割型の吸収分割」の4つに分類できます。

なお、分割により「その有する資産及び負債の移転を行った法人(P社)」を分割法人(2条12号の2)、「分割法人から資産及び負債の移転を受けた法人(S社)」を分割承継法人(2条12号の3)と言います。

現物出資

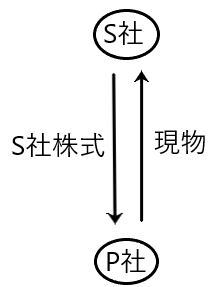

現物出資とは、たとえばP社がS社に対して現物で出資を行い、その対価としてP社はS社からS社株式の交付を受けるものです。

この場合、現物出資により「その有する資産の移転を行い、又はこれと併せてその有する負債の移転を行った法人」を現物出資法人(2条12号の4)、「現物出資法人から資産の移転を受け、又はこれと併せて負債の移転を受けた法人」を被現物出資法人(2条12号の5)といいます。

現物分配

現物分配とは、たとえばS社がS社株主であるP社に、株主法人間取引として行う現物による分配のことです。

この場合、現物分配により「その有する資産の移転を行った法人」を現物分配法人(2条12号の5の2)、「現物分配法人から資産の移転を受けた法人」を被現物分配法人(2条12号の5の3)と言います。

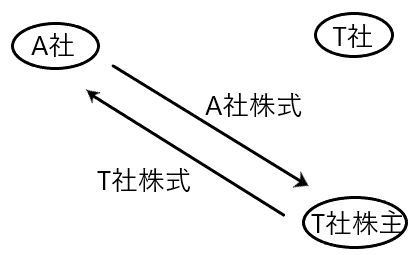

株式交換

株式交換とは、たとえばA社とT社株主が株式を交換すること、つまりT社株式をA社に移転し、その対価としてA社株式をT社株主に移転することです。これにより株式交換後はA社はT社の完全親会社、T社株主はA社株主となります。

この場合、株式交換により「その株主の有する株式を他の法人に取得させた当該株式を発行した法人」を株式交換完全子法人(2条12号の6)、「他の法人の株式を取得したことによって当該法人の発行済株式の全部を有することになった法人」を株式交換完全親法人(2条12号の6の3)といいます。

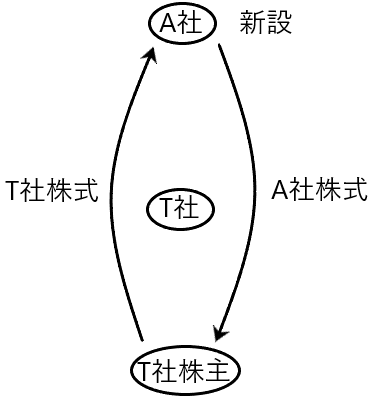

株式移転

株式移転とは、たとえばT社がA社を新設し、A社にT社株式を移転させるとともに、T社株主にA社株式を取得させることです。これにより、A社はT社の完全親会社、T社はA社の完全子会社、T社株主はA社株主となります。

この場合、株式移転により「その株主の有する株式を当該株式移転により設立された法人に取得させた当該株式を発行した法人」を株式移転完全子法人(2条12号の6の5)、「他の法人の発行済株式全部を取得した当該株式移転により設立された法人」を株式移転完全親法人(2条12号の6の6)と言います。

組織再編成をいろんな視点から観察

法人税法上の組織再編成とは「合併、分割、現物出資、現物分配、株式交換等、株式移転」の6つです。

当該組織再編成をいくつかの視点から観察してみると、新たに見えてくる所があります。

まず一つ目の視点は「資産の移転がある組織再編成と資産の移転がない組織再編成」という視点です。

つまり組織再編成は①「資産の移転がある組織再編成(法人の資産や負債が新法人若しくは別法人へと移るような場合」と➁「資産の移転がない組織再編成(資産等自体は法人内部に依然として留まっているけれど新しい株主等によって支配されるような場合」に分類でき、①は「合併、分割、現物出資、現物分配」、➁は「株式交換等と株式移転」が該当します。

もう一つの視点は「取引内容による分類」という視点です。つまり「合併、分割、現物出資、現物分配、株式交換等、株式移転」はいずれも「取引」であり、当該取引により資産や株式が移転するということです。

組織再編成は①「株式と資産等の交換取引」と ➁「株式と株式の交換取引」と③「株主に対する資産の分配取引」に分類でき、①は「合併、分割、現物出資」➁は「株式交換等、株式移転」③「現物分配」が該当します。

つまり「合併、分割、現物出資、現物分配、株式交換等、株式移転」という組織再編成は、株式や資産等がある者から別の者へ移転する取引であり、その移転を契機として、当該株式や資産等に内在するキャピタルゲイン(ロス)を実現したものとして課税すべきではないかという問題が生じます。

このような組織再編成に伴う株式や資産等の移転について、どのような場合に課税し、どのような場合に課税を繰り延べるかについて規定しているのが「組織再編税制」ということになります。

組織再編成に関する2つの考え方

上記で述べたとおり、「合併、分割、現物出資、現物分配、株式交換等、株式移転」という組織再編成は株式や資産等の移転取引です。

これらにより株式や資産等が移転した場合、①「株式や資産等の移転時にこれらに含まれるキャピタルゲイン(ロス)を実現させて課税する」という考え方と、②「株式や資産等の移転時にこれらに含まれるキャピタルゲイン(ロス)を実現させずに課税を繰延べる」という2つの考え方があります。

✔①「株式や資産等の移転時にこれらに含まれるキャピタルゲイン(ロス)を実現させて課税する」という考え方

たとえば、A社がT社を吸収合併することで、T社が消滅するような場合、T社の資産・負債がA社に移転し、T社株主が保有するT社株はA社株式に置き換わります。

この場合、T社の資産・負債はA社に移転するので、T社の資産・負債は時価評価され、キャピタルゲイン(ロス)が認識されて課税されることになります。また、T社株はA社株に置き換わっているので、T社株は時価評価され、キャピタルゲイン(ロス)が認識されて課税されることになります。

しかし、A社とT社が戦略的に合併を行おうとする場合、合併を行うと常に課税されるというのならば、「合併をした方が事業が上手く行きそうだけど、課税されるので合併は辞めよう」という風になる可能性があります。つまり、税制が企業の機動的な経済活動にブレーキをかけてしまう可能性があるのです。

✔②「株式や資産等の移転時にこれらに含まれるキャピタルゲイン(ロス)を実現させずに課税を繰延べる」という考え方

合併があっても、T社の資産等はそのままの形でA社に依然として保有されており、T社株主が対価として受領するA社株式は、それまでのT社株式と同価値であると考えて、合併段階では課税を行わないというものです。

つまり合併の前後を通じて、T社の資産等とT社株式の状態に実質的な変化がない場合には課税を繰延べる、という考え方です。

✔これに対する現行法(組織再編税制)の規定

現行法は組織再編成が「非適格」となった場合は上記①の考え方により課税を行い、組織再編成が「適格」となった場合は上記②の考え方により課税を繰延べます(24条1項、62条、62条の2、所得税法25条1項等)。

つまり、法人税法(組織再編税制)は組織再編成を「適格組織再編成」と「非適格組織再編成」の2つに分けているのです。

そして合併などの組織再編を行う当事者の関心事は「適格組織再編成となるかどうか」ということです。なぜなら「適格組織再編成」に該当すれば、組織再編成時の課税を繰延べることができるからです。

ちなみに「組織再編税制」の中心となるのは、適格組織再編成に係るルール部分です。

組織再編成には出資と分配のあらゆる要素が組み込まれている

「出資と分配」とは「株主法人間取引」のことです。

つまり、「出資」とは「株主の地位に基づいて行われる株主から法人への金銭や資産の移転取引」のことであり、「分配」とは「株主の地位に基づいて行われる法人から株主への金銭や資産の移転取引」のことです。

そして組織再編成(合併、分割、現物出資、現物分配、株式交換等、株式移転)には「出資と分配」のあらゆる要素が組み込まれています。

「合併」は、被合併法人が合併法人に資産や負債を出資し、その対価として合併法人の株式が交付されたと見ることができ、これを出資と捉えることができます。そして合併法人の株式を交付された被合併法人は当該株式を被合併法人の株主に分配して自らは消滅したと見ることが可能なので、そこには清算分配という分配の要素があります。

「分割」は分割法人が分割承継法人に資産等を出資して、その対価として分割承継法人の株式が交付されるので、これを出資と捉えることができます。また分割型分割なら、さらに分割法人が取得した分割承継法人の株式を分割法人の株主に分配するので、これを分配と捉えることができます。

「現物出資」は株主が法人に対して行う現物による出資です。

「現物分配」は法人が株主に対して行う現物による分配です。

「株式交換」とは、株式交換完全子法人の株主が、その保有する株式交換完全子法人の株式を株式交換完全親法人に移転し、その対価として株式交換完全親法人の株式の交付を受ける取引です。そのため「株式交換」は、株式交換完全子法人の株式の出資と捉えることができます。

「株式移転」とは、株式移転完全子法人の株主が、その保有する株式移転完全子法人の株式を新設された株式移転完全親法人に移転し、その対価として株式移転完全親法人の株式の交付を受けるものです。このため「株式移転」は、株式移転完全子法人の株式の出資と捉えることができます。

このように組織再編成(合併、分割、現物出資、現物分配、株式交換等、株式移転)には「出資と分配」のあらゆる要素が組み込まれているので、そのような視点を持って組織再編成を見ると理解の助けになるのかと思われます。

組織再編税制の立法趣旨

組織再編税制は平成13年度に導入されました。

組織再編税制が導入される前は、組織再編成に係る課税ルールは、租税特別措置法を除けば旧法人税法51条において特定現物出資に関する課税繰延規定があるだけで、ほぼ未整備でした。

ところで組織再編税制の立法趣旨は、政府税制調査会の資料である「会社分割・合併等の企業組織再編成に係る税制の基本的考え方」(政府税制調査会第2回(平成12年10月3日)資料)に記載されています。

当該資料には「会社分割・合併等の組織再編成に係る法人税制の検討の中心となるのは、組織再編成により移転する資産の譲渡損益の取扱いと考えられるが、法人がその有する資産を他に移転する場合には、移転資産の時価取引として譲渡損益を計上するのが原則であり、この点については、組織再編成により資産を移転する場合も例外ではない」と述べています。

つまり、組織再編成に係る税制を考える上で中心となるのは、組織再編成により移転する株式や資産等のキャピタルゲイン(ロス)の取扱いであり、組織再編成により株式や資産等が移転した場合は当該資産に含まれるキャピタルゲイン(ロス)を実現させて課税するのが原則である、と述べています。

そして実際に、平成13年度に導入された組織再編税制も「非適格」(組織再編成時に移転する資産に含まれるキャピタルゲインを実現させて課税する)を原則とし(62条・62条の2)、「適格」(組織再編成時に移転する資産に含まれるキャピタルゲイン(ロス)を実現させずに課税を繰延べる)を例外と規定しています。

しかし、この平成13年度に導入された組織再編税制の中に定められた例外規定である「適格(課税繰延扱い)」は、組織再編税制導入前の租税特別措置法において認められていた特別扱いではなく、法人税法本法において認められた例外です。

つまり長期的な視野に立った「原理・原則に基づいた例外」であって、短期的な視野に立った政策目的実現のための措置ではありません。

よって組織再編税制において定められた例外規定である「適格(課税繰延扱い)」、つまり適格組織再編成税制が定められた趣旨は何なのかを考える必要があります。

当該趣旨については、政府税制調査会の資料である「会社分割・合併等の企業組織再編成に係る税制の基本的考え方」において、「支配の継続」と「投資の継続」という点から説明しています。

✔支配の継続

当該資料においては、法人段階の課税について、「組織再編成により資産を移転する前後で経済実態に実質的な変更が無いと考えられる場合には、課税関係を継続させるのが適当と考えられる。したがって組織再編成において、移転資産に対する支配が再編成後も継続していると認められるものについては、移転資産の譲渡損益の計上を繰延べることが考えられる」と述べています。

つまり、組織再編成により資産が移転する場合、組織再編成の前後で当該資産の経済実態に変更が無いとき、言いかえれば当該資産に対する支配に変更が無いときは、課税関係を継続させる(つまり課税の繰延を行う)のが適当である、ということです。

たとえば甲法人グループ内のA社からB社にある一つの事業(資産+負債)が移転しても、当該事業は依然として甲法人グループの支配下にあるので支配に変更はないと言え、課税繰延がなされるのが適当ということです。

✔投資の継続

政府税制調査会の資料である「会社分割・合併等の企業組織再編成に係る税制の基本的考え方」においては、株主段階の課税について、「株主の投資が継続していると認められるものについては、上記と同様の考え方に基づきその計上を繰延べることが考えられる」と述べています。

ここに「上記の考え方」とは「経済実態に実質的な変更が無いと考えられる場合には、課税関係を継続させるのが適当」という部分を指すと思われます。

つまり、組織再編成により株式が移転などする場合、組織再編成の前後で株主の投資が継続していると認められるなら、課税を繰延べるのが適当である、ということです。

たとえばA社がT社を吸収合併する場合、T社株主はT社株式を失い、新たにA社株式を取得することになりますが、合併の前後を通じて、T社株主(合併後はA社株主)の投資は継続していると認められるなら、課税繰延を行うことが適当であるということです。

✔本丸は「中立性の確保」にある

「支配の継続」「投資の継続」が認められるなら、組織再編成の前後で経済実態に変化はないから課税を繰延べる、というのが政府税制調査会の資料である「会社分割・合併等の企業組織再編成に係る税制の基本的考え方」においてなされている説明です。

そしてこのような趣旨によって定められる組織再編税制の真の目的は「中立性の確保」にあると考えられます。

つまり「企業の機動的な組織再編成を税が阻害するようなことがあってはならない」ということです。この目的を達成するために、「支配の継続」「投資の継続」が認められるような組織再編成は「課税によって阻害すべきでない企業の機動的な組織再編成」であると判定し、課税を繰延べると規定しているのです。

適格外し

前述のとおり、企業が機動的な組織再編成を行おうとするときに、その組織再編成に伴う資産や株式の移転に課税すると、税が組織再編成を阻害するおそれがあります。そこで、税制の中立性を確保するため、「適格組織再編成」に該当する場合には課税を繰り延べることとされています。

ところで組織再編成を行なおうとする企業が一番気にする所は、結局は「適格組織再編成に該当するか否か」という所です。なぜなら、自らが行おうとしている組織再編成が「適格」に該当するなら、課税の繰延が認められて、組織再編成時に余計な税金を支払わなくて済むからです。

✔適格組織再編成と認められるまでの流れ

法人税法上の組織再編成(合併、分割、現物出資、現物分配、株式交換等、株式移転)は、法人税法において定義等がなく、これらの概念は会社法から借用していると考えられます。

したがって、ある企業が行おうとしている「組織の再編」が当該会社法の概念に該当しなければ、その時点で「適格組織再編成」とはなりません。

反対に、ある企業が行おうとしている「組織の再編」が当該会社法の概念に該当するならば、「適格組織再編成」となるための最初の関門は突破したことになります。

後は法人税法において定められている「適格組織再編成」となるための要件を満たせば、組織再編成時における課税の繰延の適用を受けることができます。

✔「組織の再編」の形は企業が自由に決めることができる

企業が「組織の再編」を行なおうとするとき、その「組織の再編」の形は企業が自由に決めることができます。

たとえば、適格組織再編成の要件を十分に満たせるような場合であっても、「会社法の概念に該当しない組織の再編を選択する」、「適格を受けることができるのに、あえて適格の要件を満たさないようにして非適格とする」、「適格を受けることができそうなので、適格の要件を満たすような組織の再編を行う」というように、企業の選択により「適格組織再編成」「非適格組織再編成」「それ以外の組織の再編」を自由に選ぶことができるということです。

✔適格外し

企業が「組織の再編」を行なおうとするときは、基本的には「適格組織再編成」に該当させたいと考えます。なぜなら「適格」に該当したなら、組織再編成の時点における課税の繰延が認められるからです。

しかし、「適格」に該当しない方が企業にとって税金上有利な場合があります。

たとえば、含み損のある資産を「組織の再編」によって移転させるような場合、「適格」に該当しなければ時価評価により、当該資産に含まれあるキャピタルロスが実現し、それを損金算入させることで法人税を減らすことができます。

このように「組織の再編」の形は企業が自由に選ぶことができるため、あえて「適格外し」をした方が企業にとって有利な場合があるのです。

このように企業の選択に委ねられているために、企業が行おうとしている「組織の再編」につき「支配の継続」や「投資の継続」が認められ、組織の再編時に課税を繰延べることが適当であるにもかかわらず、租税回避目的で「適格外し」が行われるおそれがあります。

このような「適格外し」に対しては132条の2(組織再編成に係る行為または計算の否認規定)で対処することになると考えられます。

分割型分割と配当課税

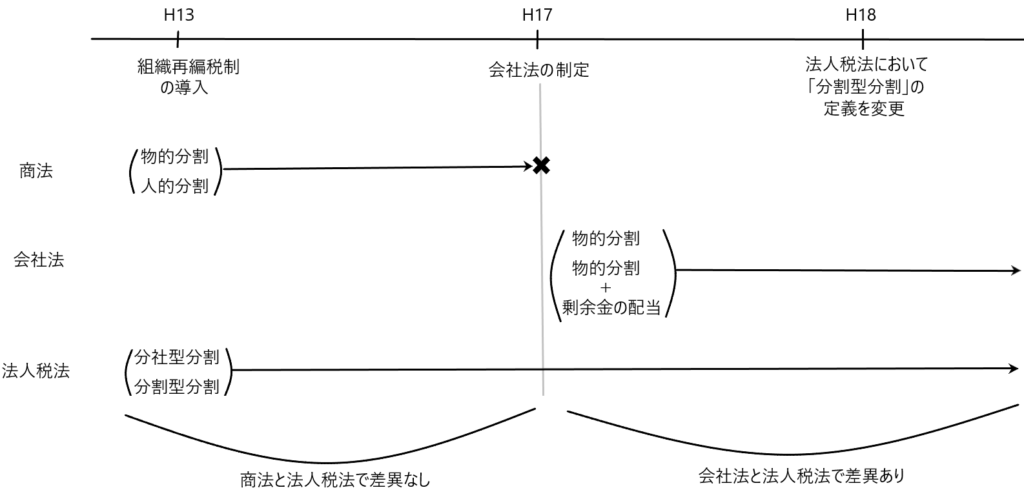

平成17年度に会社法が制定されました。

会社法制定前は、商法において「分割」を「物的分割」と「人的分割」に区分していました。

当該区分は法人税法における「分割」の区分である「分社型分割」と「分割型分割」に対応しています。

つまり、「物的分割=分社型分割」であり、「人的分割=分割型分割」ということです。

しかし、平成17年度に会社法が制定され、それまでの「物的分割」と「人的分割」の区分がなくなって「物的分割」だけとなり、かつての「人的分割」は「物的分割+剰余金の配当」と構成されるようになりました。

これにより分割型分割につき、会社法と法人税法で差異が生じることになりました。

そうすると、たとえ法人税法上において「適格分割型分割」の要件を満たしたとしても、当該「適格分割型分割」は会社法上は「物的分割+剰余金の配当」とされるため、当該剰余金の配当(分割法人から分割法人の株主に対する分割承継法人の株式の交付)に対して配当課税がなされる可能性が生じることになります。

つまり「適格分割型分割」であるにもかかわらず、当該組織再編成時に課税されるという問題が発生したために、この問題を解消する必要がありました。

そこで平成18年度改正において法人税法は分割型分割の定義を変更しました。

分割型分割の定義の主な変更部分は、分割型分割の「物的分割」と「分割法人から分割法人の株主に対する分割承継法人の株式等の交付」の両方を1日で完結しなければならなくなったという点です。

つまり、改正前は分割型分割の「物的分割」と「分割法人から分割法人の株主に対する分割承継法人の株式等の交付」の両方が行われれば、それでもって分割型分割と認められていましたが、改正後は分割型分割の「物的分割」と「分割法人から分割法人の株主に対する分割承継法人の株式等の交付」の両方が1日で完結しなければ、分割型分割とは認められないということになりました。

したがって、改正後において「適格分割型分割」に該当するためには、まず分割型分割に該当すること、すなわち「物的分割」と「分割法人からその株主に対する分割承継法人株式等の交付」が分割の日に行われることが必要です。そのうえで、法人税法が定める適格要件を満たしている場合に限り、「適格分割型分割」として取り扱われます。

そして改正後の「適格分割型分割」に該当する場合のみ、会社法で剰余金の配当と考えられる部分(分割法人からその株主に対する分割承継法人株式の交付)について、配当課税とみなし配当課税を行わないと規定することになりました(23条1項1号、・24条1項2号・所得税法25条1項2号)。

無対価組織再編成

対価が存在しない組織再編成は、一般に無対価組織再編成と呼ばれています。

無対価組織再編成の具体例として、以下のようなものがあります。

たとえば、P社がS社の100%親会社である場合、P社を分割法人、S社を分割承継法人とする分社型分割が行われたとします。その際、P社はS社に資産を移転した対価としてS社株式の交付を受けることになりますが、P社はすでにS社の100%親会社であるため、S社株式が交付されようとされまいと両者の関係に変化はありません。このような場合にはS社株式の交付を省略できます(会社法758条4号)。

また、P社がS社の100%親会社である場合において、P社がS社を吸収合併すると、合併対価として本来はS社株主にP社株を交付することになりますが、S社株主はP社自身であるため、自己株式を自らに交付することとなります。このような場合はP社株式の交付はなされません(会社法749条3号)。