清算法人に対する課税は平成22年度改正で大きく変更されました。

今回は平成22年度改正を中心に、清算法人に対する課税を見ていきます。

現行法の清算法人に対する課税

清算をする場合の清算法人に対する課税は「法人の残余財産の含み損益(キャピタルゲイン、キャピタルロス)に対する課税」が中心となります。

つまり清算時に法人が有している財産は、株主に対する残余財産の分配などにより、その財産に含まれる含み損益が実現すると考えられるため、当該残余財産につき時価と取得価額との差額(含み損益)に課税するのです。

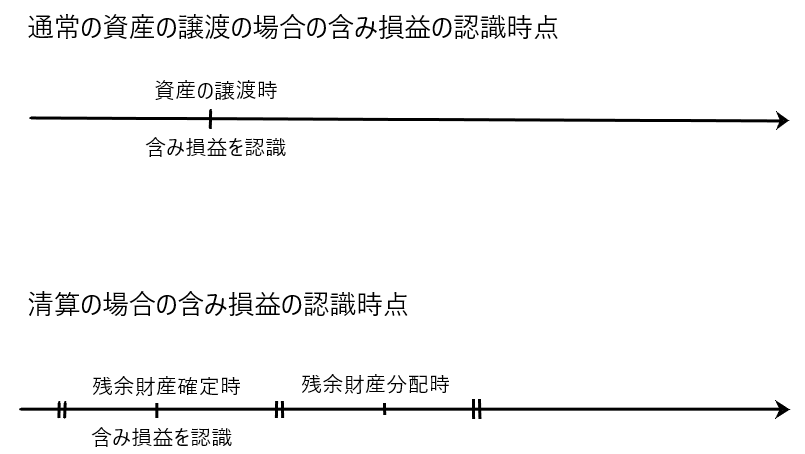

そして通常の資産の譲渡では「資産の譲渡時」に時価と取得価額の差額を譲渡損益(含み損益)として認識します。しかし清算時は「残余財産の分配時」ではなく、「残余財産の確定時」に時価と取得価額の差額を認識し、当該含み損益は残余財産確定の日の属する事業年度の益金または損金の額に算入されることになります(62条の5第2項)。

もしも残余財産の分配時の時価と取得価額の差額を譲渡損益として認識すると、株主に残余財産を分配して法人を解散しようとしているタイミングで譲渡損益が計上され、納税額が生じるため、残余財産の再計算が必要となり、これではいつまでたっても残余財産は確定しません。

そこで残余財産の分配時ではなく、それよりも以前のタイミング(残余財産の確定時)に時価と取得価額の差額である含み損益を認識し、それに基づく納税額を納付した後の残余財産を分配できるようにしているのです。

清算に関する課税方法の平成22年度改正

清算に関する課税方法は平成22年度改正により大きく変更されました。当該改正について説明します。

✔財産法から損益法への改正

法人が解散して消滅する場合、平成22年度改正前は、当該法人に対して清算所得に対する法人税が課税されていました(旧92条)。

これは解散する法人の「残余財産の時価ー取得価額」を対象とする「財産法」に基づく課税でした。

通常の法人税の課税は「益金ー損金」を対象とする「損益法」が用いられています。

平成22年度改正では解散の前後で課税方法が異なるべきではないと考えられ、解散後(清算中)の法人も「益金ー損金」で法人税を計算する「損益法」が適用されるようになりました(5条)。

このように平成22年度改正により解散後(清算中)も「財産法」ではなく「損益法」が適用されるようになりましたが、清算に際しての課税の中心は法人の残余財産の含み損益に対する課税であることは、改正の前後を通じて変わりません。

✔役員給与や交際費等の取扱い

平成22年度改正により、解散後の清算中の法人にも「損益法」が適用され、通常の法人税の計算が行われるため、清算中の役員給与や交際費等についても損金算入制限が適用されることになります。

平成22年度改正前の「財産法」の下では、役員給与や交際費等による支出は財産を減少させるものとして特に制限があったわけではないので、これらの支出により清算所得を減少させることが可能でした。

平成22年度改正によりこのデメリットが解消されたことになります。

✔債務免除益の取扱い

債務免除益とは当社に対する債権を免除してもらうことにより、当社が受ける経済的利益を言います。たとえば当社は他社から1000万円の借金をしていた場合に、当該借金を免除してもらうことにより、当社において1000万円の「債務免除益」という経済的利益が生じることになります。

平成22年度改正前の「財産法」の下では「残余財産の時価ー取得価額」で清算所得を求めて課税するので、「益金」である「債務免除益」には課税されません。

したがってたとえば「清算時において残余財産が存在せずに債務免除益だけが生じている」という状態でも、「残余財産の時価ー取得価額」で求められる清算所得はゼロであるので課税されませんでした。

しかし平成22年度改正により「財産法」から「損益法」に変わりました。つまり清算時においても「益金ー損金」により法人税を計算するため、清算時に債務免除益が生じた場合「益金」となるため、当該債務免除益に課税されることになります。

そうするとたとえば「清算時において残余財産が存在せずに債務免除益だけが生じている」という状態では、当該債務免除益は「益金」として課税され、「納税するための資産や資金がないにもかかわらず、納税額が発生する」という不測の事態が生じてしまいます。

そこで清算により終了する事業年度前において生じた「期限切れ欠損金額」について、清算事業年度における所得から、青色欠損金等の控除後の所得の金額を限度として、損金の額に算入することが認められることになりました(59条4項、施行令117条の5)。

つまり期限が切れてしまって通常であるなら使用することができない期限切れの欠損金を、所得の金額を限度として損金算入を認めることで、債務免除益との相殺を可能にしたのです。そうすることで「納税するための資産や資金がないにもかかわらず、債務免除益による納税額が発生してしまう」という不測の事態に対処できるようにしました。

✔事業税の取扱い

法人の事業は「道路、消防、治安など」の公共サービスの提供を受けて行うものであるため、その対価として「事業税」を納税します。よって「事業税」は事業を行うためのコストと考えられ、損金算入が認められます。

そしてある事業年度の事業税は会計上はその年の費用として計上されます。しかし事業税は「債務の確定した費用」ではないため、法人税法上その年の事業年度の損金には算入されず、翌年度において申告書を提出して「債務が確定」した時点で損金算入されます。つまり、ある事業年度の事業税はその翌年度に損金算入されるということです。

それでは会社を解散した年度の事業税はどのように取扱われるのでしょうか。つまり通常、事業税は翌年度に損金算入されます。しかし、会社を解散した事業年度の翌年度はその会社は存在せず、当該事業税は永久に損金算入できないことになります。

この点現行法では、最終事業年度の事業税は(翌事業年度ではなく)その事業年度に損金算入されることになっています(62条の5第5項)。

このような最終事業年度の事業税の取扱いは、平成22年度改正によって導入されました。改正前は清算取得に対する税率を引き下げることで調整をしていました。

✔資本等取引の範囲の変更

平成22年度改正により「損益法」が導入されることになりました。

そうすると「清算時に法人が株主に対して行う残余財産の移転につき、損金算入は認められないのか」という話が出てくるように思われます。

この点、平成22年度改正により、22条5項の資本等取引の範囲に「残余財産の分配又は引渡し」が含まれることになりました。

つまり「残余財産の分配又は引渡し」は22条5項の「資本等取引」に該当するため、損金算入されない(22条3項)ことが法律上明確にされたのです。