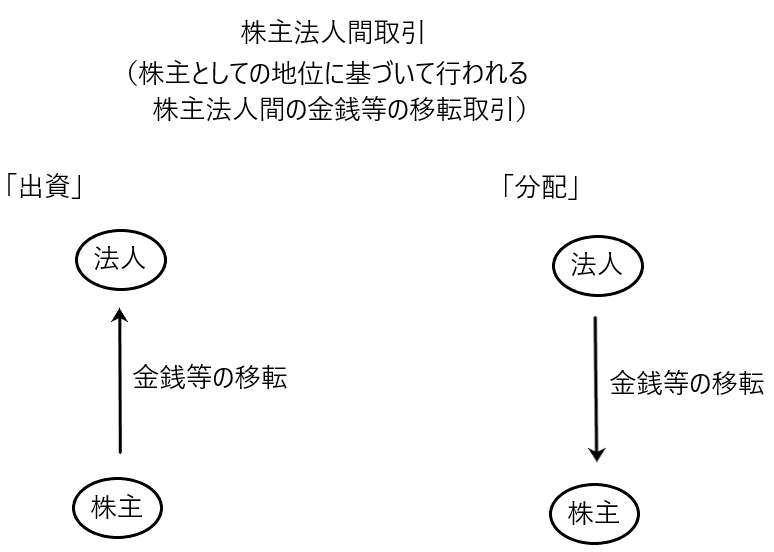

株主法人間取引とは、株主としての地位に基づいて行われる、株主と法人間の金銭等の移転取引のことです。

そして株主から法人への金銭等の移転のことを「出資」といい、その反対である法人から株主への金銭等の移転のことを「分配」と言います。

今回は「株主としての地位に基づいて行われる、法人から株主への金銭等の移転」である「分配」を解説します(「出資」については、「出資を益金不算入とする理由」「現物出資」「デット・エクイティ・スワップ」の記事を参照してください)。

「分配」とは

「分配」のイメージを持ってもらった所でもう少し詳しく説明します。

✔「分配」とは「株主としての地位に基づいて行われる、法人から株主への金銭等の移転」である

少し注意が必要なのが「法人から株主への金銭等の移転」の全てが「分配」となる訳ではないということです。

たとえば、ある法人の役員でもあり、当該法人の株主でもある「役員兼株主」がいたとします。法人がその「役員兼株主」に対して役員給与を支払った場合、それは「役員としての地位に基づいて行われた金銭等の移転」であり、「株主としての地位に基づいて行われた金銭等の移転」ではないため、「分配」には該当しないということです。

✔「分配」は「配当」と「それ以外の分配」に分けられる

「分配」すなわち「株主としての地位に基づいて行われる、法人から株主への金銭等の移転」は大きく2つに分類できます。

ひとつは「配当」であり、もうひとつは「配当以外の分配」です。

「配当」は説明するまでもありませんが、「配当以外の分配」とは、たとえば「自己株式の取得」や「残余財産の分配」などがあります。

「配当」や「配当以外の分配」について、会社法の捉え方と法人税法の捉え方が異なるのですが、この後詳しく説明します。

会社法上の純資産の部

株主法人間取引である「出資」と「分配」については会社法において多数規定されています。

「出資」は純資産の増加をもたらし「分配」は純資産の減少をもたらします。そこで「分配」を理解するための前提知識として、まずは純資産の部に関する会社法上の規定を確認します。

✔会社法上の「処分不能額」と「処分可能額」

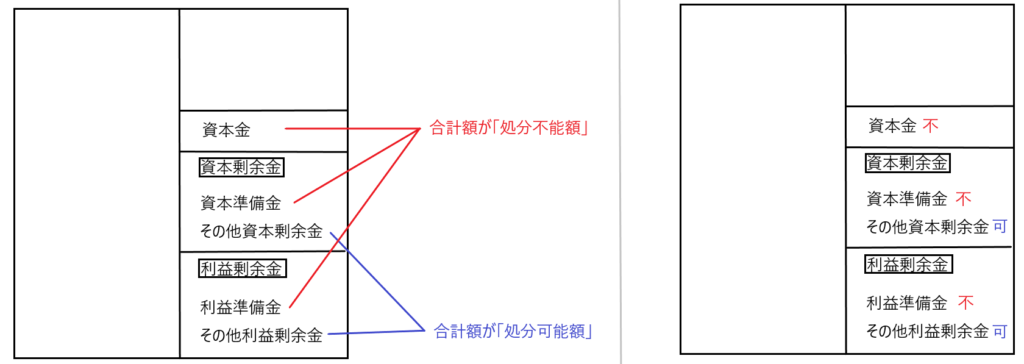

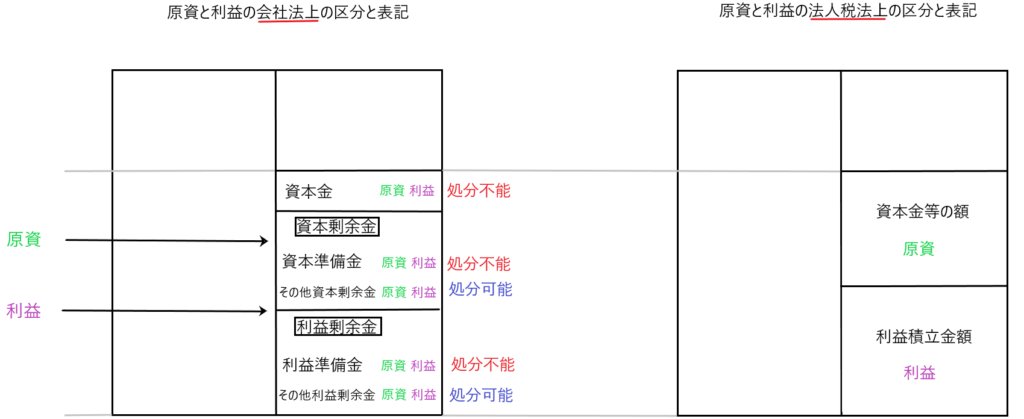

貸借対照表の純資産の部は「資本金、資本剰余金(資本準備金、その他資本剰余金)、利益剰余金(利益準備金、その他利益剰余金)」に分類されます。

ところで、会社債権者にとっては会社財産ができるだけ社内に留保される方が自己の債権回収の可能性が上がるため、「配当等によって会社財産が社外流出してほしくない」と考えます。他方で株主はできる限り儲けたいので「配当をしてほしい」と考えます。

そこで両者の利害を調整するために、会社法において純資産の部の「その他資本剰余金とその他利益剰余金の合計額」についてのみ「処分可能額」と規定し(会社法461条)、それを超える部分である「資本金と資本準備金と利益準備金の合計額」は「処分不能額」として会社財産の流出を防いでいます。

言いかえると「分配による純資産の部の減少は処分可能額の範囲内でのみ可能であり、処分可能額を超える分配は(原則として)できない」ようにして会社財産の流出を防いでいるということです。

しかし純資産を減少させる「分配」にはいくつかの種類があり、「処分可能額」の範囲内でしか認められない分配と「処分可能額」に縛られずに行うことができる分配があります。

「処分可能額」の範囲内でしか認められない分配とは「配当と自己株式の取得」です(会社法461条)。たとえば「処分可能額」が1000しかないのに、1200の配当を行った場合は、1000を超える200部分が違法配当となります。

そして「処分可能額」に縛られずに行うことができる「分配」も数多く存在します。

「分配の種類と処分可能額の関係性」については、もう少し後で詳しく解説します。

✔純資産の部の内部振替

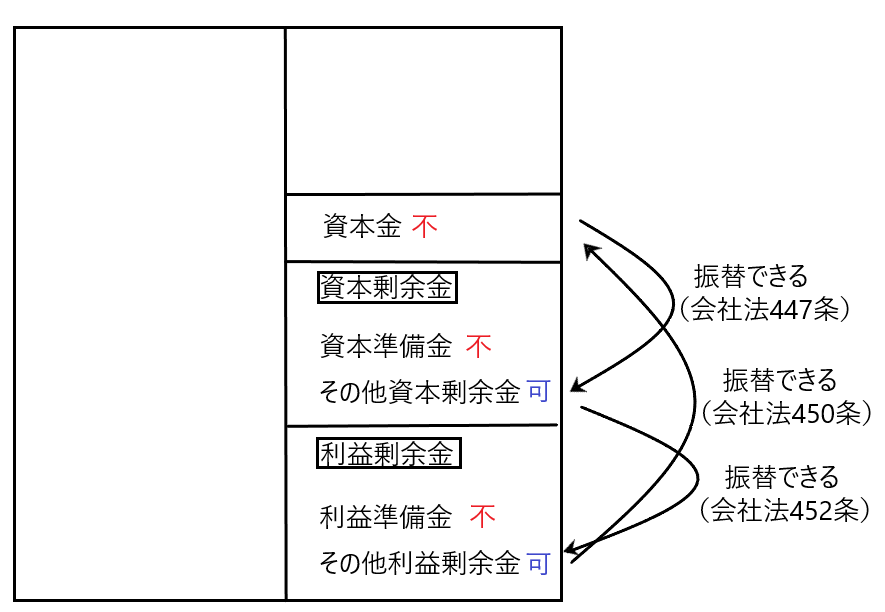

会社法上、純資産の部の内部で振替が認められています。

「資本金からその他資本剰余金」に振替えることができます(会社法447条)。資本金は「原資」(株主からの出資)であるため、資本金からその他資本剰余金への振替により、処分可能額であるその他資本剰余金に「原資」を振替ることができます。会社法上、その他資本剰余金を配当に回すことができるので(会社法461条)、資本金からその他資本剰余金に振替えられた「原資」を配当に回すことが可能です。

「その他利益剰余金から資本金」に振替えることができます(会社法450条)。その他利益剰余金は企業が獲得した「利益」であるため、その他利益剰余金から資本金への振替により処分不能額である資本金に「利益」を振替ることができます。

「資本剰余金からその他利益剰余金」に振替えることができます(会社法452条)。この規定により処分可能額であるその他利益剰余金に「原資」を振替ることが可能となります。つまり、①まずは会社法447条により資本金からその他資本剰余金へ振替えることにより、原資をその他資本剰余金に振替え、その後➁会社法452条によりその他資本剰余金をその他利益剰余金に振替えることで、原資をその他利益剰余金に振替えることができるのです。会社法上、その他利益剰余金を配当に回すことができるので(会社法461条)、➀と➁によりその他利益剰余金に振替えられた「原資」を配当に回すことが可能です。

また、その他利益剰余金を資本金に振替え(会社法450条)、そして当該資本金をその他資本剰余金に振替える(会社法447条)ことで、その他資本剰余金に「利益」を振替えることができます。

その他にも「剰余金から準備金」に振替えることもできます(会社法451条)。

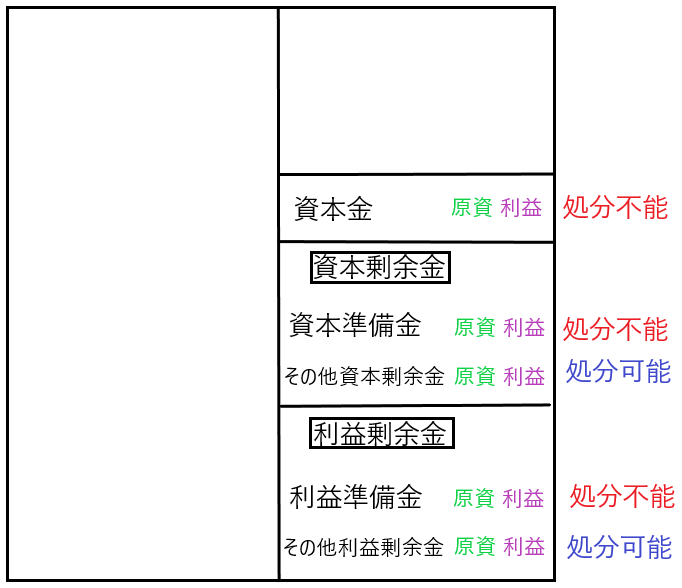

以上から、会社法上の処分不能額である「資本金・資本準備金・利益準備金」に原資と利益の両方が含まれる状態は生じうるし、また、会社法上の処分可能額である「その他資本剰余金・その他利益剰余金」に原資と利益の両方が含まれるという状態も生じうることになります(下図参照)。

よって株主としての地位に基づいて行われる法人から株主への金銭等の移転は、純資産のどの部分から行おうとも「原資と利益」の両方が含まれる可能性があるのです。

会社法と法人税法における純資産区分の違い

法人に出資された「原資」及び法人が獲得した「利益」は純資産を構成します。そして当該純資産(原資+利益)の区分は会社法と法人税法で異なります。

会社法は株主と会社債権者の利害調整を目的としているため、「原資と利益」の区分は重視されず、純資産を「分配不能額と分配可能額」に区分することを重視します。

それでは純資産(原資と利益)について、法人税法上はどのように区分しているのでしょうか。

法人税法において重視されるのは「法人が株主に対して行った分配が原資からの分配なのか、それとも利益からの分配なのか」ということです。なぜなら原資からの分配であるなら、その分配を受けた株主にとって投下した資本を回収しただけであり、所得にはならず課税すべきでないけど、利益からの分配であるなら、その分配を受けた株主にとって投下した資本の回収余剰、つまり所得になるので課税すべきということになるからです。

このように法人税法では、株主に対して行われた分配が「原資」からの分配なのか、「利益」からの分配なのかを判断する必要があります。その判断をするためには法人側で「原資」と「利益」を明確に区分しておかなければならないのです。

よって法人税法では純資産を「原資である資本金等の額」と「利益である利益積立金額」に区分しています。

なお「資本金等の額」の算出方法は資本金等の額(法人税法2条16号、施行令8条)の所で説明しています。

分配の種類

「分配」とは「株主の地位に基づいて行われる法人から株主への金銭等の移転」のことでした。

それではこの「分配」とは具体的にどのようなものがあるのでしょうか。

✔分配の種類

分配には沢山の種類があります。代表的な分配を取り上げます。

剰余金の配当

剰余金の配当は「株主の地位に基づいて行われる法人から株主への金銭等の移転」の典型例です。なお会社法上の剰余金の配当には「その他資本剰余金からの配当」と「その他利益剰余金からの配当」の2種類があります。

自己株式の取得

自己株式の取得とは、法人が株主から自己が発行した株式を取得し、その対価として金銭等を交付するものです。

よって自己株式の取得も「株主の地位に基づいて行われる法人から株主への金銭等の移転」のひとつとなります。

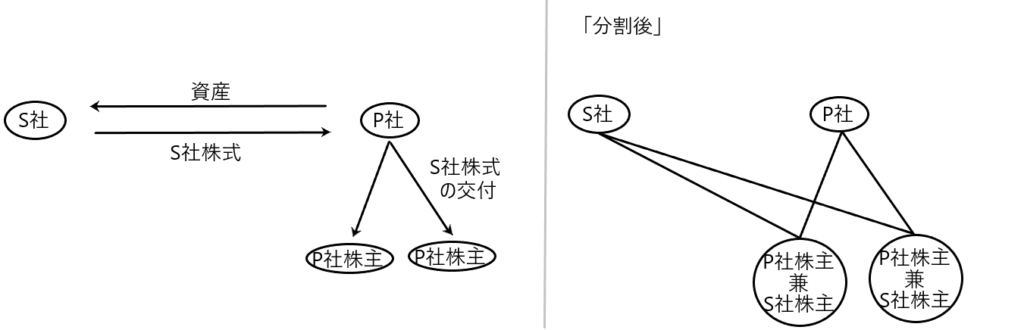

分割型分割

分割型分割とは、たとえばP社が資産を出資してS社を作り、P社が取得したS社株式をP社株主に交付するものです。

この時「P社はP社株主にS社株式を交付している」ので、この行為が「株主の地位に基づいて行われる法人から株主への金銭等の移転」となります。

なお「P社株主」は分割後は「P社株主兼S社株主」となります。

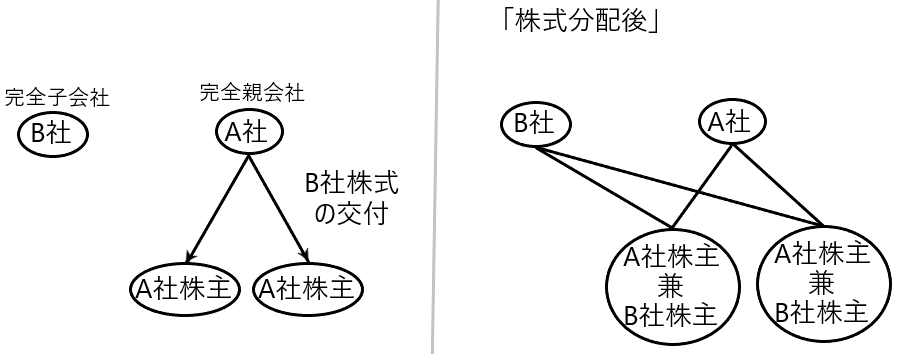

株式分配

株式分配とは、たとえば完全親会社A社が完全子会社B社の株式を、A社の株主に全て分配することをいいます。

この時「A社はA社株主にB社株式を交付している」ので、この行為が「株主の地位に基づいて行われる法人から株主への金銭等の移転」となります。

なお「A社株主」は株式分配後は「A社株主兼B社株主」となります。

清算時の残余財産の分配

法人が解散する場合、清算人は現務を結了し、債権を取立て、債務を弁済した後で、持ち株数に応じて残余財産を株主に分配します。

よって清算時の残余財産の分配も「株主の地位に基づいて行われる法人から株主への金銭等の移転」となります。

このように「分配」の種類として剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、その他にも法人の合併などがあります。

「分配」の種類

・剰余金の配当

・自己株式の取得

・分割型分割

・株式分配

・清算時の残余財産の分配

・法人の合併

など

「分配」の種類と会社法上の「処分可能額」との関係性

「分配の種類」として「剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」がありました。

そして、これらの分配は会社法上の「処分可能額の範囲内で行わなければならない分配」と「処分可能額に縛られずに行われる分配」に分類されます。

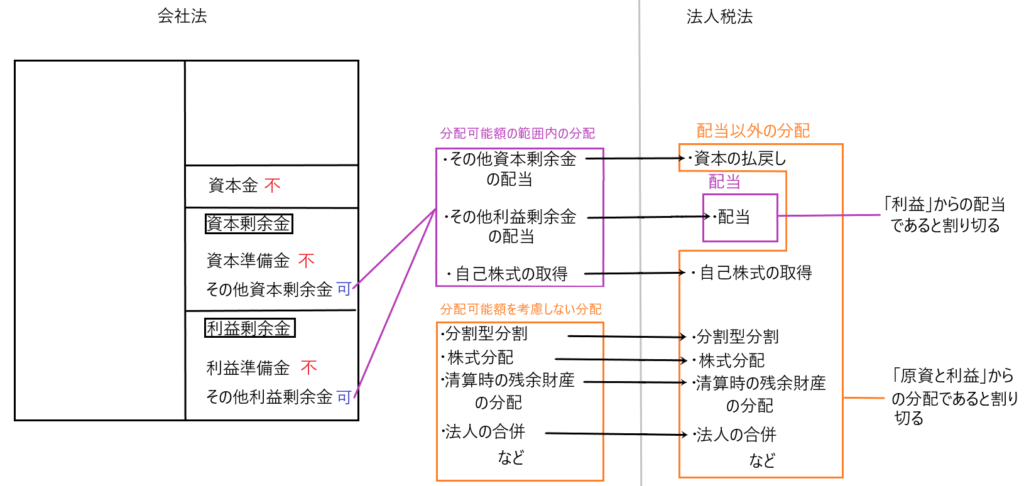

ここでもう一度会社法上の「処分可能額」を確認します。会社法上の処分可能額とは「その他資本剰余金+その他利益剰余金」でした。

「分配」のうち「剰余金の配当と自己株式の取得」は処分可能額の範囲内の額でしか行うことはできません(会社法461条)。

たとえば「その他資本剰余金800、その他利益剰余金1000」である場合、処分可能額は1800となるため、「剰余金の配当と自己株式の取得」はこの1800の範囲内で行わなければなりません。この額を超えて剰余金の配当や自己株式の取得を行なえば、それは会社法違反となります。

これに対して「剰余金の配当と自己株式の取得」以外の分配(分割型分割、株式分配、清算時の残余財産の分配、法人の合併など)は処分可能額の範囲内で行わなければならないという規定は存在しません。よって処分可能額を考慮することなく分配を行うことができます。

会社法上に定められた分配に関する規制

・剰余金の分配・自己株式の取得

処分可能額(その他資本剰余金+その他利益剰余金)の範囲内でしか分配できない

・分割型分割、株式分配、清算時の残余財産の分配、法人の合併など

処分可能額を考慮することなく分配できる

「分配」の種類と法人税法上の「配当と配当以外の分配」の関係性

会社には「会社法と法人税法」の両方が適用されます。したがって会社が「分配」を行うときは会社法に従うことになります。

したがって「剰余金の配当や自己株式の取得」なら「処分可能額」、つまり「その他資本剰余金とその他利益剰余金」から分配がなされます。

また「分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」は「処分可能額」に縛られずに分配できるので、処分可能額であるその他資本剰余金とその他利益剰余金からだけでなく、処分不能額である「資本金、資本準備金、利益準備金」から分配される可能性もあります。

そして、純資産の部の項目である「資本金、資本剰余金(資本準備金・その他資本剰余金)、利益剰余金(利益準備金・その他利益剰余金)」にはすべて「原資と利益」が混在する可能性があります(下図参照)。

つまり、純資産の部のどの項目から分配してもその分配には「原資と利益」が混合している可能性がある訳です。

ところで、法人税法において重視されるのは「法人が株主に対して行った分配が原資からの分配なのか、それとも利益からの分配なのか」ということです。なぜなら原資からの分配であるなら、その分配を受けた株主にとって投下した資本を回収しただけであり、所得にはならず課税すべきでないけど、利益からの分配であるなら、その分配を受けた株主にとって投下した資本の回収余剰、つまり所得になるので課税すべきということになるからです。

しかし会社法によって純資産の全ての項目につき「原資と利益」が混合している可能性があるため、法人が行う分配(剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など)の全てにつき「原資と利益」が混合している可能性があります。

そこでこのような状況において、「原資と利益」を明確に区別し、「利益からの分配」に対して課税するためにはどうすればいいのか、ということが問題になります。

この点法人税法は以下のような割り切りをして「原資と利益」を区別し「利益からの分配」に対して課税していると考えられます。

まず、法人税法上「分配」は「配当」と「配当以外の分配」に分けます。

そして法人税法上の「配当」とは「その他利益剰余金からの配当」のことであり、「その他資本剰余金からの配当」を資本の払戻しとして、法人税法上の「配当」から除きます。

つまり「分配」である「剰余金の配当(その他資本剰余金からの配当・その他資本剰余金からの配当)、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」のうち、法人税法上の「配当」は「その他利益剰余金からの配当」のみであり、その他(その他資本剰余金からの配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など)は「配当以外の分配」と位置付けるのです。

そのようにした上で「配当(その他利益剰余金からの配当)」は「原資と利益が混じっている可能性があるけど、利益からのみ配当されている」と割り切り、「配当以外の分配(その他資本剰余金からの配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など)は原資と利益から分配されている」と割り切って、分配を受けた株主に対する課税を行っているのです。

分配を受けた側の課税について

法人税法上「分配」(株主としての地位に基づいて行われる法人から株主への金銭等の移転)を「配当」と「配当以外の分配」に分けているのは、当該「分配」を受ける側の課税を考えているためです。

それでは法人税法上「配当」とされた場合、株主側でどのような課税がなされるのでしょうか、また法人税法上「配当以外の分配」とされた場合、株主側でどのような課税がなされるのでしょうか。

法人株主と個人株主に分けて説明します。

✔法人株主の場合

法人株主が「配当」を受けた場合、当該「配当」は利益からの配当とみなされるため、23条(受取配当等の益金不算入規定)による課税を受けます。

また法人株主が「配当以外の分配」を受けた場合、24条の「みなし配当課税」というものの適用を受けます。

この「みなし配当」とは何なのかをここで軽く解説します。

「みなし配当」とは

法人税法上「配当以外の分配」(その他資本剰余金からの配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など)が行われた場合、「原資と利益の両方から分配がなされた」とみなします。

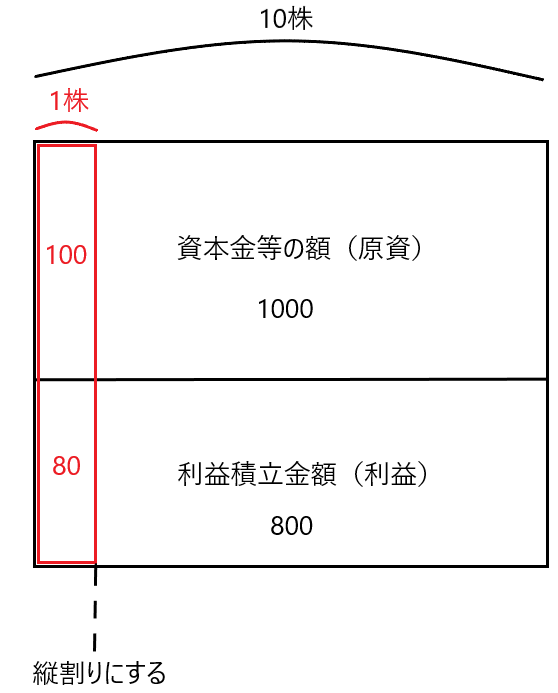

たとえば、ある法人の「資本金等の額」(原資)が1000、「利益積立金額」(利益)が800、発行済株式総数が10株でした。

このうち1株を法人が取得したとします。つまり自己株式を1株取得したとします。この場合「資本金等の額1000と利益積立金額800につき1株分縦割りにして、その部分の自己株式を取得したと考えるのです。つまり10株中1株なので「資本金等の額100と利益積立金額80」の部分につき自己株式を取得したと考えます。

この部分につき自己株式を取得したなら、その対価として「資本金等の額100+利益積立金額80=180」を分配すべきとも思えます。しかし、自己株式はその時の時価で取得すると考えられるため、180を分配するとは限りません。

もしも当該1株につき80を株主に分配したなら、「資本金等の額100と利益積立金額80」のうち資本金等の額80につき分配を行ったと考えます。つまり「株主は原資として100投資したけど、80しか回収できなかった」とみなすのです。よって株主に所得は生じず配当課税は受けません。

これに対して当該1株につき150を株主に分配したなら、「資本金等の額100と利益積立金額80」のうち資本金等の額100と利益積立金額50につき分配がなされたと考えます。つまり「株主は原資として100投資して150を回収した」とみなすのです。よって株主には所得50が生じているため、当該50を配当とみなして課税します。

✔個人株主の場合

個人株主が「配当」を受けた場合、当該「配当」は利益からの配当とみなされるため、所得税法24条による配当課税を受けます(同時に「配当控除」(所得税法92条)の適用も受けることができます)。

また個人株主が「配当以外の分配」を受けた場合、所得税法25条によるみなし配当課税の適用を受けます(同時に「配当控除」(所得税法92条)の適用も受けることができます)。

「原資」から配当がなされた場合の法人税法上の取扱い

たとえば、1000の出資を受け資本金1000を計上した後、当該資本金のうち300をその他資本剰余金に振替え(会社法447条)、さらにその振替えられたその他資本剰余金300をその他利益剰余金に振替えました(会社法452条)。なお当該法人は未だ事業活動を行っていないので「利益」はゼロです。

そしてその他利益剰余金300は会社法上処分可能額であるため、これを配当に回したとします。そうすると「原資1000、利益0」の状態で配当300を行ったことになります。

この場合、法人税法上「その他利益剰余金からの配当」は「利益からの配当」とみなすために利益積立金額の値を負の値とします。つまり法人税法上「資本金等の額(原資)1000、利益積立金額(利益)△300」とするのです。

法人税法施行令9条は「利益」がない場合の配当も見込んで、利益積立金額が負の値を取ることを前提に作られているのです。