デットとは「債権」、エクイティとは「株式」、スワップとは「交換」のことです。

つまり「デット・エクイティ・スワップ」とは「債権と株式を交換すること」です。

今回はこのデット・エクイティ・スワップを解説します。

デット・エクイティ・スワップの目的

たとえば、A社がB社に1億円の債権を有していました。

しかしB社の業績が悪く、その債権の価値は2000万円と見積もられました。つまり、今の時点で券面額1億円の債権を回収すると2000万円しか回収できないということです。

そこでA社は当該債権を回収する以外の選択肢として、B社の株主になってB社の事業を立て直して、当該損失を回避するという方法も考えられます。

このように「B社の株主になってB社の事業を立て直す」という目的達成のための手段として行われるのが、デット・エクイティ・スワップです。

デット・エクイティ・スワップの仕組み

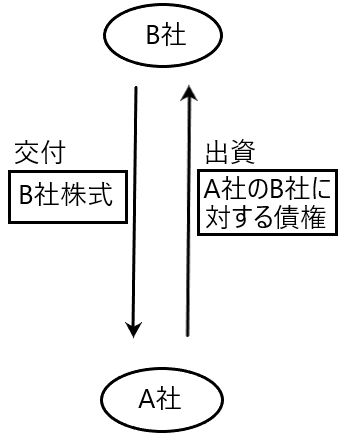

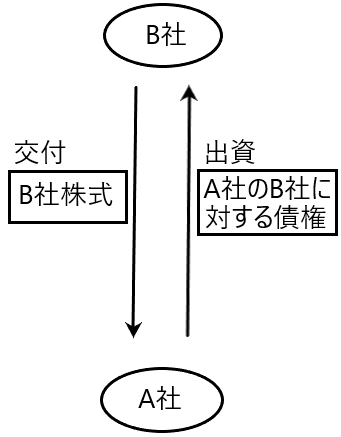

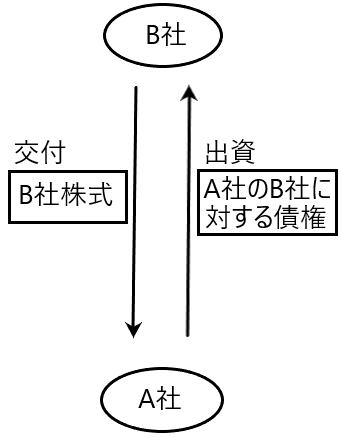

デット・エクイティ・スワップの仕組みは「たとえばA社がB社に債権を有している場合に、当該A社のB社に対する債権をB社に出資し、その対価としてA社にB社株式を交付する」というものです。

「A社のB社に対する債権をB社に出資」することで、B社は自らに対する債権を取得するため、B社の下で債権と債務が混同し、当該債権は消滅します。

そしてA社は当該債権の出資の対価として「B社株式」を取得します。

つまりこの出資によりA社は「債権を株式に交換」していると言えることになります。

デット・エクイティ・スワップは通常は「非適格現物出資」である

現物出資の種類として「適格現物出資」と「非適格現物出資」があります(現物出資参照)。

「適格現物出資」は事業移転を伴う現物出資です。つまり資産単独の出資は通常は「適格現物出資」にあたらず「非適格現物出資」となります。

「デット・エクイティ・スワップ」は「債権」という資産単独の出資であるため、通常は「非適格現物出資」にあたります。

しかし「デット・エクイティ・スワップ」を「適格現物出資」とした裁判例も存在します(東京地判平成21年4月28日訴月56巻6号1848頁(控訴審:東京高判平成22年9月15日税資260号順号11511))。

この記事では「非適格現物出資」に該当する「デット・エクイティ・スワップ」について解説します。

出資を受ける側の話

まずはデット・エクイティ・スワップにより出資を受ける側の話をします。

事例を用いて説明します。

A社はB社に1億円の債権を有していました。しかしB社の業績が悪いため、その債権は2000万円と評価されました。A社はB社に対して「A社のB社に対する債権」を出資して、その対価としてB社株式の交付を受けました。

A社のB社に対する債権出資は、B社の「資本金等の額を増加させる取引」なので、資本等取引に該当し、B社に益金も損金も生じないように思えます。

しかし当該債権出資が非適格現物出資に該当する場合、増加する資本金等の額は施行令8条1項1号により「給付を受けた金銭以外の資産の価額(つまり資産の「時価」)」となるので、B社の増加する資本金等の額は債権の時価である2000万円となります(貸方に「資本金2000万円」)。

そして「A社のB社に対する債権」をB社が取得することで、B社の下で当該債権につき債権と債務が混同するため、債権は消滅します(借方に「金銭債務1億円」)。

よって貸方2000万円と借方1億円の差額として貸方に「債務消滅益8000万円」が生じることになります(時価2000万円のB社株式を交付して、その対価として券面額1億円の債権を取得したと言えるので、それにより株式売却益8000万円が生じていると見ることもできる)。

B社の当該取引を仕訳で表すと以下のようになります。

金銭債務 1億円/資本金 2000万円

/債務消滅益 8000万円

B社において、当該出資により増加する資本金等の額は2000万円であるため、この部分は「資本等取引」となり益金に算入されません。

他方、2000万円を超える債務消滅益8000万円は資本金等の額を増加させないため、この部分は資本等取引に該当せず、益金に算入されると考えられます。

しかし当該債務消滅益を益金として課税することは、デット・エクイティ・スワップによって再生を目指す企業にとって大きな負担になる可能性があります。

そこで平成18年度改正により、当該消滅益は「期限切れ欠損金の損金算入対象額」に含まれることになりました(59条1項1号、2項1号、施行令116条の3・117条の2等)。

つまり、デット・エクイティ・スワップによる債務消滅益と期限切れ欠損金を相殺できる制度を導入したのです。

繰越欠損金には使用期限があり、業績の悪い企業は欠損金を使用できずに期限切れになってしまうことがあります。この期限切れで使えなくなった欠損金と当該債務消滅益の相殺を認めることで、課税負担の軽減を図っているのです(繰越欠損金についてはこちらを参照してください)。

出資をする側の話

続いてデット・エクイティ・スワップにより債権出資を行う側の話です。

事例は先ほどと同じです。

A社はB社に1億円の債権を有していました。しかしB社の業績が悪いため、その債権は2000万円と評価されました。A社はB社に対して「A社のB社に対する債権」を出資して、その対価としてB社株式の交付を受けました。

A社はB社に対して「A社のB社に対する債権」を出資することで、A社は当該債権を喪失します(貸方に「金銭債権1億円」)。

そして当該債権出資が非適格現物出資にあたる場合、A社はB社に債権を「時価2000万円」で出資することになります。そしてその対価として時価2000万円のB社株式を取得します(施行令119条1項2号)(借方に「B社株式2000万円」)。

またA社は債権出資を行うことで、当該債権に含まれていたキャピタルロス(1億円ー2000万円=8000万円)が実現します(借方に「債権譲渡損8000万円」)。

よってA社の当該取引を仕訳で表すと以下のようになります。

B社株式 2000万円/金銭債権 1億円

債権譲渡損 8000万円

なお債権譲渡損8000万円は、同額の経済的利益(債務消滅益)を債務者側に与えていることになるので、寄附金(37条)としての扱いを受けるため、損金算入が制限されます。