会社が行う「現物配当」は株主法人間取引のひとつです。

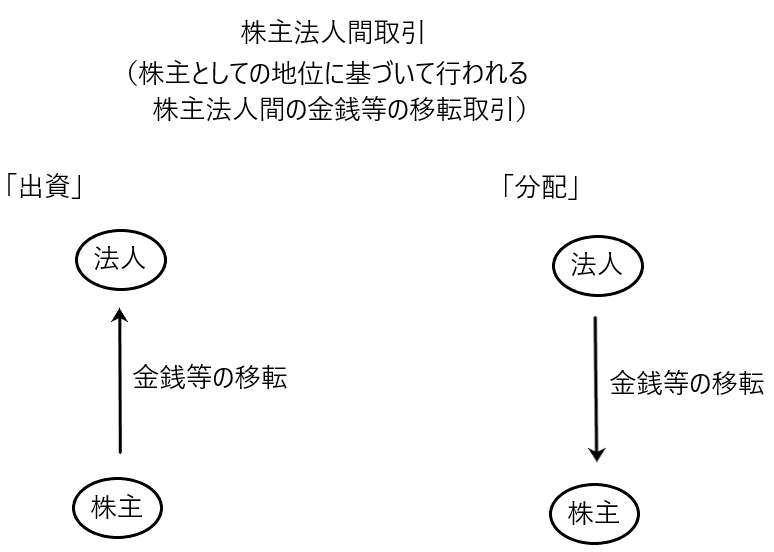

株主法人間取引とは「株主の地位に基づいて行われる株主法人間の金銭等の移転取引」のことであり、「出資と分配」から構成されます。

株主から法人への金銭等の移転のことを「出資」といい、その反対である法人から株主への金銭等の移転のことを「分配」と言います。

「現物配当」は、法人から株主への金銭等の移転である「分配」の一種です。

簡単に言えば「法人が株主に対して配当を行う場合に、金銭で配当する代わりに現物で配当を行う」というものです。

今回はこの「現物配当」について解説します。

現物配当は会社法で認められている

「金銭ではなく現物で配当することが認められるのか?」ということですが、会社法454条4項、309条2項10号で現物配当を行うことを認めています。

現物配当と現物分配の違い

冒頭で述べたとおり、「分配」とは「株主の地位に基づいて行われる法人から株主への金銭等の移転」のことです。

つまり「分配」は「株主の地位に基づいて行われる法人から株主への金銭の移転」と「株主の地位に基づいて行われる法人から株主への現物の移転」の2つに分けることができます。

このうち「株主の地位に基づいて行われる法人から株主への現物の移転」を「現物分配」といい、「現物分配」のうち、配当として行われるものを「現物配当」と呼んでいるのです。

現物配当に係る課税について

法人が株主に現物配当を行った場合の株主側の課税と法人側の課税をそれぞれ見ていきます。

✔株主側の課税

株主が現物配当を受けた場合、当該現物の時価により配当所得を受けたことになるので、配当課税の対象となります(法人税法22条2項・23条、所得税法24条)。

そして課税を行うにあたって「現物の時価」を知る必要があります。しかし「現物の時価」評価は現物の種類によって困難を伴う場合があります。

✔法人側の課税

配当は法人税法22条5項の剰余金の分配にあたり、資本等取引として当該配当につき損金不算入となります(法人税法22条3項5項)。

しかし、法人が現物を配当する場合、当該現物には通常含み損益(キャピタルゲイン・ロス)が内在しており、現物配当の段階で当該含み損益が実現するため、簿価と時価との差額に課税すべきです。

よって現物配当は「含み損益に対する課税を行いつつ、当該配当は資本等取引として損金不算入とすべき」ということになります。

そこで現物配当は「➀現物の譲渡取引」と「➁配当取引」の2つの取引から構成されると考えるとと「含み損益に対する課税を行いつつ、当該配当は資本等取引として損金不算入とする」という目的が達成されると思われます。

具体例を用いて説明します。

法人は株主に対して取得原価8000万円、時価1億円の土地を現物配当しました。

当該現物配当は「➀法人は株主に対して1億円で土地を売却し」、「➁法人が土地の売却により得た1億円を株主に配当した」と考えることができます。

➀及び➁の仕訳は以下のようになります。

➀法人は株主に対して1億円で土地を売却

現金 1億円/土地譲渡収入 1億円

土地譲渡原価 8000万円/土地 8000万円

➁法人が土地の売却により得た1億円を株主に配当

利益剰余金 1億円/現金 1億円

➀により、土地譲渡収入1億円が益金となり(22条2項)、土地譲渡原価8000万円が損金となるため(22条3項)、その差額である含み益(キャピタルゲイン)が実現します。

そして②は配当であるため、資本等取引となり損金不算入となるのです(22条3項、5項)。

また現物配当の段階で含み損益への課税があるという解釈は、法人税法62条の5第3項からも導くことができます。この規定は法人が適格現物分配により資産を移転したときは、帳簿価額による譲渡をしたものとして扱われるとされています。つまり適格現物分配の段階で含み損益に課税せずに課税を繰延べると規定しているのです。すなわち「適格現物分配に該当した場合のみ課税を繰延べ、適格現物分配以外の通常の現物分配の場合は含み損益への課税を行う」ということがこの規定の前提となっているのです。

さらに現物配当の段階で含み損益に課税するのか否かという問題は、平成30年度改正により、法人税法22条の2第6項が規定されたことで解決されました。つまり平成30年度前は「現物配当の段階で含み損益に課税する」という規定はなく、解釈により「現物配当の段階で含み損益に課税」していたのですが、平成30年度改正により22条の2第6項で「現物配当の段階で含み損益に課税する」ことを明確にしました(22条の2第6項は「現物配当の段階で含み損益に課税する」と直接的には言ってませんが、22条の2第6項を通じて最終的には「現物配当の段階で含み損益に課税する」ことになります)。

現物配当を用いた租税回避行為

上記の説明のとおり、現物配当を行った場合は当該現物に含まれる含み損益(キャピタルゲイン・ロス)を実現させます。

そうであるなら、たとえばある法人の所得が大きく、このままでは多額の法人税が課税されるというときに、含み損を有する資産を選んで現物配当することで含み損を実現し、租税回避を行なおうとすることが考えられます。

「その現物は法人にとって不要であり整理したい、現金不足で代わりに現物配当を行う」という目的で現物配当を行う場合は、結果的に含み損が損金に算入されることになると言えるため、問題はないように思われます。

しかし、たとえば法人が事業でこれからも使用収益を継続したいと考える現物で当該現物に含み損がある場合、一旦現物配当を行うことで含み損を実現し、当該現物を賃貸する又は当該現物を現物出資してもらって使用収益を継続するというようなときは、当該現物配当は「含み損を実現させて租税回避を行うことが目的」であると言えるため、問題があります。

現物配当に関する源泉徴収義務

法人が株主に対して配当を行う場合、株主が負担する配当所得課税につき、法人には源泉徴収義務が課されています(所得税法181条)。

たとえば法人が個人株主に「100万円の金銭配当」を行う場合、所得税の源泉徴収の税率は約20%であるので、法人は100万円のうち20万円を源泉徴収して、残りの80万円を個人株主に配当することになります。

しかし法人が個人株主に「時価100万円の資産を現物配当」する場合、現物の20%を切り取って源泉徴収し、残りの80%を配当するということは物理的にできません。

よってこのような場合は現物配当と金銭配当を織り交ぜて対処することになります。上の例のように「時価100万円の資産を現物配当」する場合は、源泉徴収税額は100万円×20%=20万円なので、「時価100万円の資産の現物配当と20万円の金銭配当」を組み合わせます。そうすると金銭配当20万円を配当せずに現物配当に係る源泉徴収の支払いに回すことができるので当該問題を解決できるのです。