使途不明金と使途秘匿金について、理解に手こずりました。

本やネットの記事を読んでも分かるようで分からない、そんな状態でした。

そこで自分なりに理解できるように、自分の想像の中で両者の違いや区別について考え(AIにも質問しながら)、そのような自分の考えを織り込んで記事を作成しました。

よって今回の記事は、単に自分の妄想を説明しているだけになるかもしれないので、読む際は注意をして下さい。

「使途不明金」「使途秘匿金」とは

まずは「これらって何?」というイメージを持ってもらう所から説明します。

「使途不明金」とはイメージとしては「管理がずさんだったために、何に使ったのか分からない支出」のことです。

「ちゃんと帳簿に記録を残しておくべきだった、領収書などの証拠を残しておくべきだった」と後々反省するような支出のことです。

これに対して「使途秘匿金」とは「支出の目的やその相手先が分かっているのにあえて秘匿にしている支出」のことです。

たとえば「ヤミ献金や賄賂」は誰にも知られたくないので、秘匿にしている場合です。

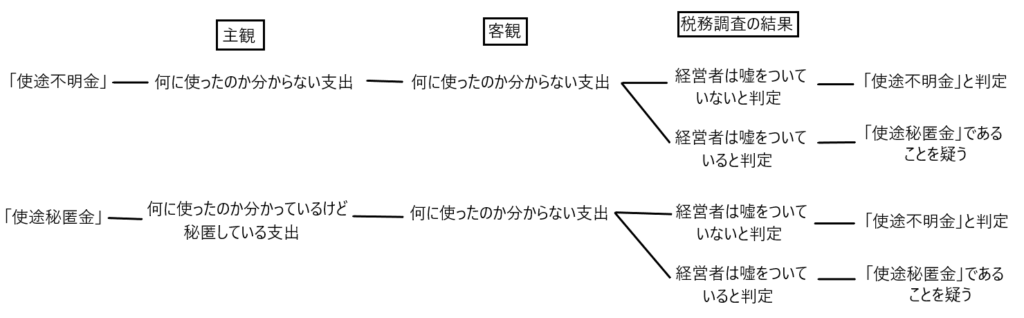

主観的な視点からの「使途不明金」と「使途秘匿金」

「使途不明金」と「使途秘匿金」は、当該支出を行った法人の視点(主観的な視点)と当該支出を外部から見た視点(客観的な視点)の2つの視点から観察することができます。

まずは「使途不明金」と「使途秘匿金」を当該支出を行った法人の視点(主観的な視点)からみます。

法人の視点(主観的な視点)から見た「使途不明金」と「使途秘匿金」

「使途不明金」・・・支出した法人自身が何に使ったか分からない支出

「使途秘匿金」・・・支出した法人自身は何に使ったのか分かっているけど、秘匿にしている支出

客観的な視点からの「使途不明金」と「使途秘匿金」

続いて「使途不明金」と「使途秘匿金」を外部の視点(客観的な視点)から見てみます。

外部の視点(客観的な視点)から見た「使途不明金」と「使途秘匿金」

「使途不明金」・・・客観的に何に使ったのか分からない支出

「使途秘匿金」・・・客観的に何に使ったのか分からない支出

このように「使途不明金」も「使途秘匿金」も客観的には何に使ったか分からない支出という点で共通します。

しかし、この点については税務調査などで調査官が法人の経営者などに質問や証拠資料の提出を求めることで違いが出てきます。

そして法人の経営者などは「使途不明金」については正直に話すことが自分にとって得であるので、正直に話すはずであり、「使途秘匿金」については知られたくないはずなので、嘘を突き通そうとするはずです。その点を踏まえてもう一度見てみると、

税務調査などを通じて見た「使途不明金」と「使途秘匿金」

「使途不明金」

① 調査官が回答内容や提出資料を検証し、経営者らが虚偽の説明をしていないと判断できる場合は「使途不明金」と判定できる

② 調査官が回答内容や提出資料を検証し、経営者らが虚偽の説明をしていると判断する場合は「使途秘匿金」であることを疑う(経営者は嘘をついていないのに疑われるケース)

「使途秘匿金」

① 調査官が回答内容や提出資料を検証し、経営者らが虚偽の説明をしていないと判断できる場合は「使途不明金」と判定できる(経営者の嘘がバレなかったケース)

② 調査官が回答内容や提出資料を検証し、経営者らが虚偽の説明をしていると判断する場合は「使途秘匿金」であることを疑う

「使途不明金」の②は、法人の経営者などが嘘をついていないのにもかかわらず、調査官に嘘をついていると判断されるケースであり、そして「使途秘匿金」の①は法人の経営者などの嘘によって調査官を丸め込めたケースであり、この時の調査官の判断は誤っていることになります。

しかし調査官は経営者の心の内を知ることはできず、客観的に判断するしかないため、このような問題が必然的に起こってしまうのです。しかしそれは調査の限界でもあります。

制度上の対応

✔使途不明金

使途不明金と判定された場合、条文で損金不算入とはされていませんが、法人税基本通達9-7-20は、法人が交際費、機密費、接待費等の名義をもって支出した金銭でその費途が明らかでないものを損金不算入としています。

つまり使途不明金と判定された場合は、その支出につき費用性があることを確認できないため、損金不算入となる訳です。

✔使途秘匿金

使途秘匿金と判定された場合、損金不算入となる(法人税基本通達9-7-20 )のはもちろんのこと、当該使途秘匿金の支出額の40%相当額が法人税として加算されることになります(租税特別措置法62条1項)。

使途不明金が損金不算入とされる理由

費途が不明な支出は法人税基本通達9-7-20により損金不算入とされます。

つまり、使途不明金も使途秘匿金も損金不算入となります。

このうち使途不明金は単に経営者が何に使ったのか分からないという支出であり、当該支出により法人の純資産が減少している以上、22条3項1号の原価、2号の費用にあたらなくても、3号の損失として損金算入を認めるべきであるとも思えます。

しかし上記でも説明しましたが、使途不明金なのか使途秘匿金なのかは客観的に判定されるため、使途不明金と客観的に判定された支出の中に「調査官にとっては使途不明金であるが、経営者にとっては使途秘匿金である」というものがあり(つまり経営者の嘘がバレなかったというケース)、当該使途秘匿金の損金算入を認めるべきではありません。

そこで調査官が使途秘匿金と見抜けなかった支出も、少なくとも損金算入させないために、法人税基本通達9-7-20により、当該使途秘匿金の損金算入を防いでいると思われます。

使途秘匿金に対する課税制度の導入

使途秘匿金に対する課税制度(使途秘匿金の支出額の40%相当額が法人税に加算されるという制度)は平成6年度の改正で導入されました。

当該制度の趣旨は、「違法な支出に罰を与えること」で法人による違法ないし不正な支出を抑制することにあります。

また平成6年度の税制改正に関する税調答申では使途秘匿金に関する社会的な問題を指摘する一方で、単に支出先が不明であるというだけでいたずらに対象を拡大することのないよう配慮することの必要性も説いています。

つまり調査官が安易に使途秘匿金と判断することがないように、事前に税調答申で釘を刺していたと言えるかもしれません。

ところで支出先や支出理由を秘匿していても、それには「相当な理由」があり「違法な支出でない」と判定されれば、使途秘匿金にはなりません。

たとえば、不特定多数の者に広告宣伝を目的として、自社のネーム入りカレンダーや扇子などを贈答した場合、支出先を全て記録しておくことはできない、という「相当の理由」があるため使途秘匿金にはなりません。

また、企業の戦略上、どうしても支出先を誰にも知られたくない場合も考えられます。この場合、調査官がその支出に違法性がないことを確認するために、企業の秘密が漏洩しない体制を整えた上で、支出先やその理由をチェックし、使途秘匿金でないことを確認します。この場合は当然に使途秘匿金にはなりません。

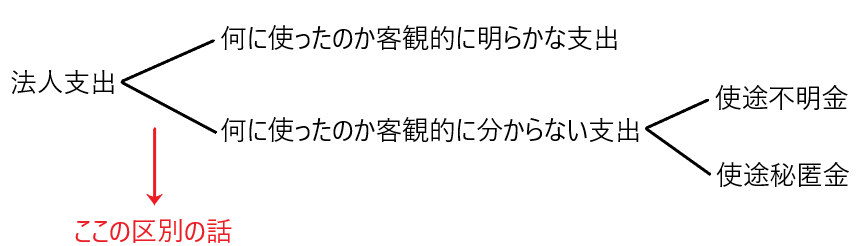

どのような場合に使途不明金または使途秘匿金と判定されるか

ここの話は「使途不明金」か「使途秘匿金」のいずれかを判定する前段階の話です。つまり法人支出につき「何に使ったのか客観的に明らかな支出」なのか、それとも「何に使ったのか客観的に分からない支出」なのかを区別する、という段階の話です。

法人支出につき、何に使ったのか客観的に分からない場合、使途不明金または使途秘匿金と判定されます。

それでは具体的にどのような場合に「何に使ったのか分からない支出」と判定されるのでしょうか。それは以下のような場合です。

使途不明金または使途秘匿金と判定される場合(何に使ったのか客観的に分からない支出と判定される場合)

・摘要欄の記載が不明確・・・帳簿上の仕訳の摘要欄の記載が不明確で当該支出が事業と関連のある支出であるのか判明しない場合

・証拠書類がない場合・・・ある支出があったことは帳簿上記載されているが、領収書などの証拠書類がなく、本当に事業と関連のある支出がなされたのか判明しない場合

・帳簿上の仕訳、摘要欄の記載、証拠書類の保存が適正になされているが、それだけでは当該支出が事業に関連のある支出であることが判明しない場合

逆に言えば「事業との関連性を証明できる支出」であれば、使途不明金または使途秘匿金とは判定されません。

したがって事業者の支出が「事業との関連性を証明できる支出」とするために対策を取っておく必要があります。

使途不明金または使途秘匿金と判定されないための対策

税務調査で、ある支出が使途不明金または使途秘匿金と判定されると、当該支出額につき損金不算入となることなどで、追加で法人税を納めなければならない事態が生じます。

そうならないために事前の対策を建てる必要があります。

その対策が「すべての支出につき事業との関連性を証明できるようにしておくこと」です。

そうすることで使途不明金または使途秘匿金と判定される支出がなくなり、追加で法人税を納税しなければならないという事態を防ぐことができます。

使途不明金又は使途秘匿金と判定されないための対策(すべての支出につき事業との関連性を証明できるようにしておくこと)

・帳簿への記帳と証拠書類の保存・・・これが一番の基本的な対策です。つまり何らかの支出をした場合、帳簿に日付、仕訳、金額を記入し、摘要欄に「支出の相手先、場所、目的など」当該取引を具体的に明確に記載し、領収書などの証拠書類を保存することです。

・帳簿への記帳と証拠書類の保存だけでは、当該支出につき事業との関連性を証明できないと思われるときは別途「メモ書き」を残しておく・・・帳簿への記帳と証拠書類の保存だけでは不十分と思われるときは、その支出が事業に関連する支出であると証明できる具体的な情報、概要を記載した「メモ書き」を作成し、証拠書類と一緒に保存しておく。特に支出額が大きい場合や、税務調査で疑われやすい勘定科目(EX 接待交際費、雑費)につき、この対策を行うのは有効と考えられる。

・なんらかの事情で領収書等の証拠書類を手に入れられなかった場合・・・支出の概要、詳細を明確に記載した「メモ書き」を作成し、証拠書類の代わりに保存しておく。

・税務調査で何らかの支出につき質問をされたときに、その支出につき事業との関連性を説明できるようにしておく