日本のグループ法人に係る税制度の歴史をたどると、まず平成14年度に「企業グループ全体で所得計算を行う連結納税制度」が導入され、その後、平成22年度には「完全支配関係のある法人同士の取引に適用されるグループ法人税制」が導入されました。

さらに令和2年度税制改正では、事務負担の軽減等を目的として連結納税制度が見直され、現在の「グループ通算制度」が導入されることになりました。

今回は令和2年度税制改正で導入され、令和4年4月1日以後に開始する事業年度から適用されているグループ通算制度についての解説を行います。

グループ全体を一つの単位として法人税額を計算する理由

以下の具体例を用いて説明します。

ホテル業を営むA社とレストラン業を営むB社があり、A社はB社の全株式を保有していました。そしてある事業年度において、A社には1000万円の利益、B社には700万円の損失が生じました。

もしもA社とB社を完全に区別して、それぞれ別々に法人税の申告・納付を行うなら、A社には1000万円の所得が生じているので、当該1000万円に法人税が課税され、他方B社には700万円の損失が生じているので、所得はゼロとなり法人税の納税額はゼロとなります。

他方、A社とB社という法人形態で事業を営むのではなく、A法人の中にホテル業を行うa支店とレストラン業を営むb支店があり、a支店において1000万円の利益が生じ、b支店において700万円の損失が生じたなら、A法人の所得は300万円(1000万円ー700万円)となり、当該300万円に対して法人税が課税されることになります。

この両者の結果を比較すると、グループ法人形態と本支店形態は実質的な違いはないにもかかわらず、グループ法人形態の方が税制上不利に扱われていることになるので、これについては何らかの手当をすべきであると考えられます。

そこでA社とその完全子会社であるB社を1つの法人グループとして、その法人グループ全体の利益300万円に対して法人税を課税したなら、グループ法人が税制上不利に扱われるという課税上の不公平が是正されることになります。

連結納税制度(現在は廃止されている)やグループ通算制度はこのような「グループ法人が税制上不利に扱われるという課税上の不公平を是正する」ために導入された制度なのです。

グループ通算制度の適用は任意である

グループ法人税制もグループ通算制度も共に法人間に完全支配関係がある場合に適用される制度です。

しかし、両者には違いがあります。

それはグループ法人税制は法人間に完全支配関係があればその適用が「強制」されるのに対して、グループ通算制度は法人間に完全支配関係があればその適用は「任意」であるということです。

つまり、完全支配関係のある法人の集まり(グループ法人)の中の法人のうち、「グループ通算制度を適用したい」と手を上げた法人だけがその適用を受けることができるということです。具体的には当該制度の適用を受けたいグループ内の法人のすべてが申請をして国税庁長官の承認を受けなければなりません(64条の9第1項)。

なお当該制度の適用を受けた法人のうち、完全親会社を「通算親法人」(2条12号の6の7)、完全子法人を「通算子法人」(2条12号の7)、両者合わせて「通算法人」(2条12号の7の2)と呼びます。

また、事業年度については、通算親法人の事業年度と同じ期間がその通算子法人の事業年度となります(14条3項・7項)。

グループ通算制度の適用を受けることができる法人の条件

グループ通算制度の適用を受けることができる法人は、内国法人である親法人と、その親法人による完全支配関係(2条12号の7の6)にあるすべての子法人(外国法人等を除く)です。

ただし、投資法人、特定目的会社、破産手続開始の決定を受けた法人など一定の法人は、通算親法人にも通算子法人にもなることができません(64条の9第1項6号・7号9号等)。

また青色申告の承認の取消通知を受け、あるいは青色申告の取りやめの届出書の提出をした法人で、一定期間が経過していない法人(これらの事由により一定期間、青色申告の申請をすることができない法人)もグループ通算制度の適用を受けることができません(64条の9第1項4号・5号)。つまりグループ通算制度の適用は青色申告の承認を受けていることが前提であると考えられます。

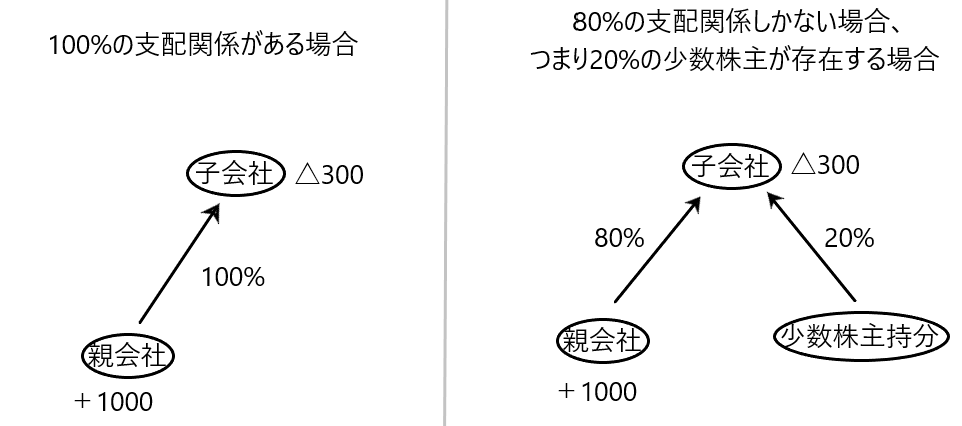

さらにグループ通算制度は完全支配関係にある法人のみ適用を受けることができます。つまり、たとえば80%の株式を保有し、残りの20%は少数株主が保有するという場合の親子会社につき、グループ通算制度の適用を受けることはできません。

このように完全支配関係にない親子会社にグループ通算制度が適用されないのは「少数株主保護のため」と説明されます。このことについて以下で説明します。

100%支配関係のある親子会社において、子法人に△300の損失、親法人に1000の所得があったとします。この場合においてグループ通算制度を適用することにより「親法人の所得は700、子法人の所得はゼロ」となりますが、この場合に誰かと誰かの間で利益が相反するということは特にありません。

他方、80%支配関係のある親子会社においては、親子会社の他に子法人の株式を20%保有する少数株主がいます。そしてこの場合に子法人に△300の損失、親法人に1000の所得があるとします。このときもしもグループ通算制度が適用されたなら「親法人の所得は700、子法人の所得はゼロ」となります。つまり子法人の損失300を親法人の所得を引き下げることに使用しているため、親法人はその分法人税の納税額が減少し、利益を受けています。その反面、子法人の少数株主にとっては当該損失△300が親法人の所得の減少に使われることで、子法人の繰越欠損金が300減少し、子法人が将来収益を獲得した時に当該欠損金300を減額できないので、その分法人税の納税額が増加し、子法人のもとから出ていくお金が増加するため、子法人の株式の価値は減少します。つまり少数株主が保有する子法人の株式の価値が下落するのです。

このように、少数株主が存在する場合にグループ通算制度を認めると「子法人の少数株主の利益を犠牲にして、親法人の法人税の納税額を減少させている」ことになるのです。

そしてこのような場合に少数株主を保護するための規定を設けると制度が複雑化してしまうので、グループ通算制度は完全支配関係がある法人についてのみ適用されるとしているのです。

グループ通算制度を利用した租税回避の防止

先ほどの例では完全親会社A社に利益が1000万円、完全子会社B社に損失700万円が生じていますが、もしもグループ通算制度を適用しないなら、A社の利益1000万円に対して法人税が課税されることになります。

他方、両法人がグループ通算制度を適用したなら、A社とB社を1つのグループとして所得を計算するため、グループ全体の利益は300万円となり、当該300万円に対して法人税が課税されることになります。

つまり一般的にグループ通算制度は税負担を軽くする方向に機能します。

そしてこのような「税負担を軽くする方向に機能する」ということを利用した租税回避行為が行われるおそれがあります(たとえば赤字法人をグループ法人内に入れて、グループ全体の所得を下げて法人税の負担を軽くするという租税回避行為など)。

この点に関して、現行法には想定される租税回避に個別に対応する規定だけでなく、包括的ないし一般的な否認規定としての132条の2(通算法人に係る行為または計算の否認)が置かれています。

法人税法上の損益通算と所得税法上の損益通算の違い

先ほどの例でA社の利益1000万円とB社の損失700万円を相殺することを「損益通算」と呼びます。

そしてこの法人税法上の損益通算と所得税法69条等で使われている損益通算は、その性質が異なる所があります。

両者はともに「損と益を相殺する」という点で共通します。

しかし、法人税法上の損益通算は「ある法人の損と別の法人の益を相殺する」ものであり、他方所得税法上の損益通算は「個人の中で生じたある所得分類の所得とある所得分類の損失を相殺する」ものです。

つまり所得税法上の損益通算は1つの人格の中で行われる損益通算であるのに対して、法人税法上の損益通算は1つの人格を超えて行われる損益通算であるということです。

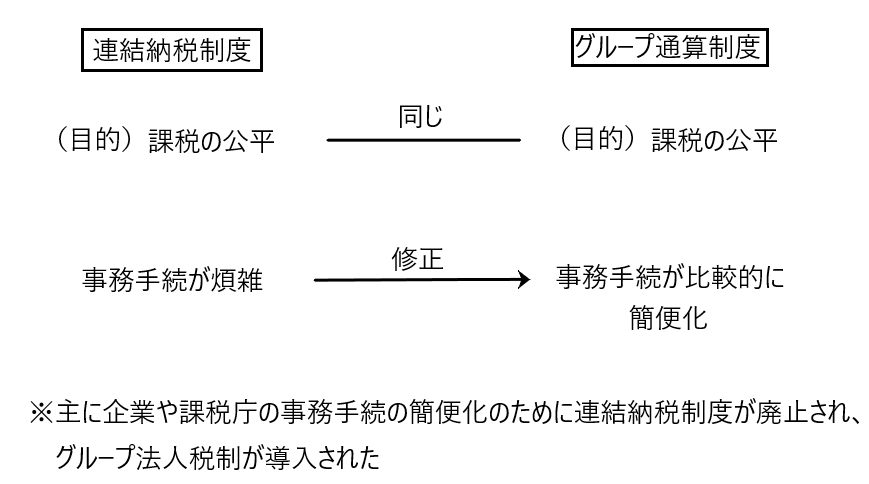

連結納税制度を廃止してグループ通算制度を導入した理由

平成14年度に導入された連結納税制度は令和2年度に廃止され、そのかわりにグループ通算制度が導入されることになりました。

当該連結納税制度もグループ通算制度も「グループ法人を一単位として、当該一単位の法人所得と法人税額を計算することで課税の公平性を確保する」ことが目的です。

この目的を達成するために連結納税制度が導入されましたが、当該制度を廃止して連結納税制度と同じ目的を持つグループ通算制度が導入された理由の主な理由は「企業や課税庁の事務負担の軽減」にあります。

それでは連結納税制度からグループ通算制度に移行することで、どのように課税の公平の実現を達成させ、かつ事務手続の簡便化を達成したのかを、両者の仕組みを見比べながら説明します。

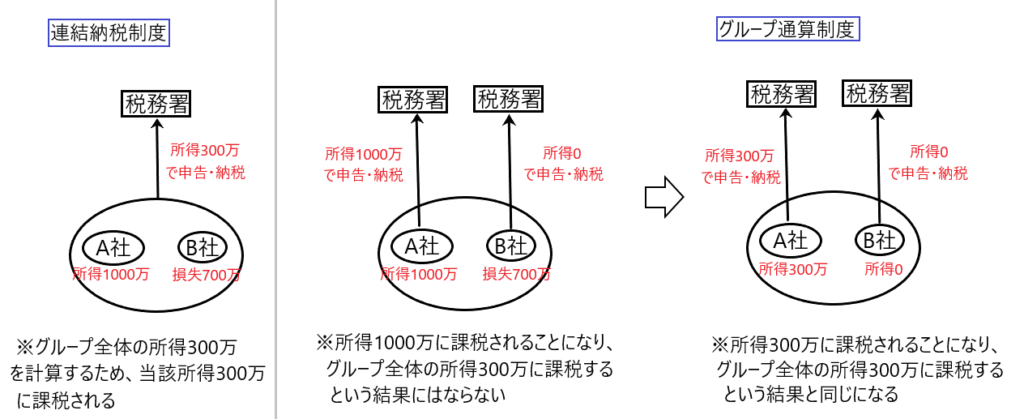

✔連結納税制度とグループ通算制度の仕組み

連結納税制度とグループ通算制度の簡単なイメージを図にすると以下のような感じになります。

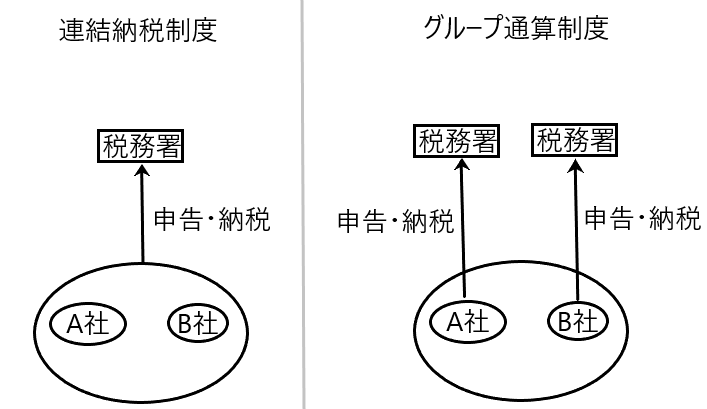

連結納税制度では、連結グループを1つの納税単位して法人所得と法人税額を計算し、申告・納税することになります。

これに対してグループ通算制度では、グループ内にいる法人が個別に法人所得と法人税額を計算し、申告・納税することになります。

✔グループ通算制度の下で課税の公平を実現する方法

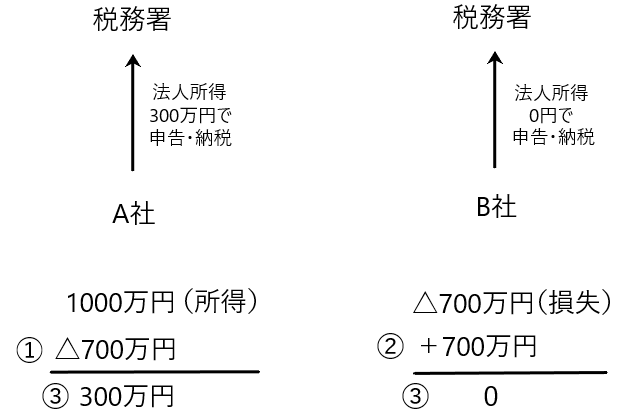

たとえば、グループ内のA社の所得が1000万円、B社の損失が700万円であった場合、両者別々に法人税の計算を行うのではなく、両者の所得と損失を通算して「法人所得300万円」として法人税額を計算することが課税の公平の観点から望ましいと言えます(A社とB社の関係は実質的に本支店間の関係と同じであるから)。

この点、連結納税制度ではA社とB社を含む連結グループを1つの納税単位とするため、当該納税単位の法人所得は300万円と計算され、法人税が課税されるので課税の公平が実現しています。

それではグループ通算制度のように、法人ごとに個別に法人所得や法人税額を計算する仕組みの中でどのように課税の公平を図るのでしょうか。

グループ通算制度では①A社においてA社の所得1000万円からB社の損失700万円を差し引きます。そして②B社においてB社の損失700万円にA社において差し引いた700万円を加算します。そうすると➂「A社の所得は300万円、B社の所得はゼロ」となり、この状態でそれぞれ個別に法人税を課税すると、A社の法人所得300万円に課税することになり(B社には課税なし)、グループ全体の法人所得である300万円に課税するのと同じ結果を得ることができるため、課税の公平を図るという目的が実現するのです。

ところで「A社の所得1000万円とB社の損失700万円」である所に「①で700万円減額し、②で700万円を加算」することで「A社の所得300万円、B社の所得0円」となっていますが、「A社の所得1000万円とB社の損失700万円」=「A社の所得300万円、B社の所得0円」と言えます。なぜなら前者である「A社の所得1000万円とB社の損失700万円」に「700万円減算して700万円加算している」のでトータルの加減算の額はゼロであり、その結果、後者である「A社の所得300万円、B社の所得0円」となるからです。

この①~③の計算の仕組みはまた後ほど詳しく解説します。

✔グループ通算制度を導入することで事務手続の簡便化を達成する方法

連結納税制度が廃止され、グループ通算制度が導入された最大の理由は「事務手続の簡便化を図ること」です。

それでは、連結納税制度はどのような点で事務手続が煩雑であったのか、そしてグループ通算制度によりどのように当該手続の煩雑さを解消したのかを説明します。

上の図から分かるように、連結納税制度では連結グループを1つの納税単位して法人所得と法人税額を計算し、申告・納税するため、もしも当該申告に誤りがあって法人側の修正申告や課税庁の更正処分が必要になったとき、連結グループ全体の再計算が必要となり、これに時間がかかりすぎて煩雑という問題点がありました。

そこでこの「申告に誤りがあった場合の連結グループ全体の再計算」という連結納税制度の問題点を解消するために、グループ通算制度ではグループ内の法人に個別に法人税の申告・納付を行わせることにしました。

そうすることで、たとえばA社の法人税の申告に誤りがあった場合、当該誤りをB社の法人税の申告には反映させず、A社の申告書の修正にとどめることで、全体での再計算をしないという仕組みを作り、連結納税制度における「申告に誤りがあった場合の連結グループ全体の再計算」という問題点を解消したのです。

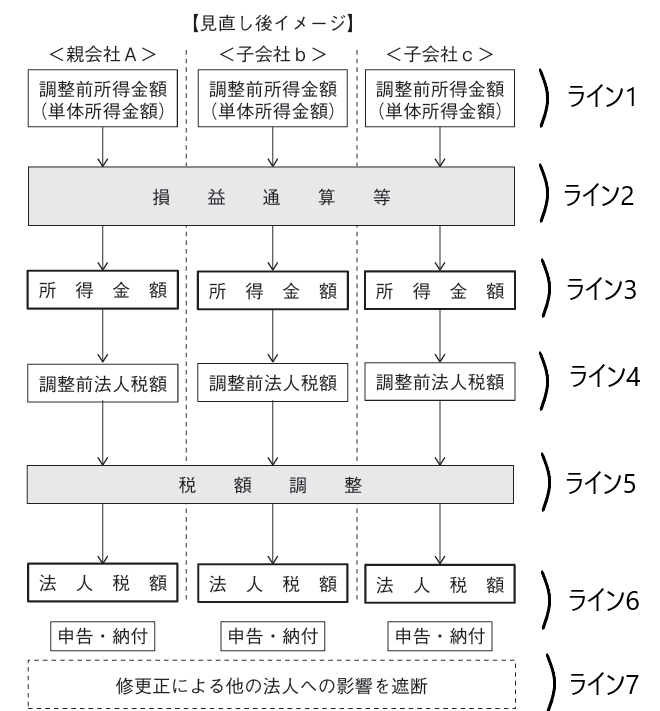

グループ通算制度の計算のイメージ図

財務省HP「令和2年度税制改正の解説 連結納税制度の見直しに関する法人税法等の改正 827頁」ではグループ通算制度の計算のイメージ図が示されています。

ライン1とライン6を見れば、〈親会社A〉〈子会社b〉〈子会社c〉といった法人が、各単体所得金額について、それぞれ個別に申告・納付を行っていることが分かります。

そしてライン2で損益通算が行われています。

グループとしての計算が行われるのは、ライン2とライン5です。ライン5は外国税額控除や研究開発税制などグループ全体で税額控除を行うことを示しています。

ライン7は個別申告の後に修更正事由が生じても、他の法人への影響がないことを示しています。

グループ通算制度における損益通算

損益通算はグループ通算制度におけるメインと言っても過言ではありません。グループ通算制度における損益通算について順を追って説明します。

✔連結納税制度とグループ通算制度の目的

ところで連結納税制度とグループ通算制度の目的は「課税の公平性を確保する」ことでした。

たとえば①「完全親会社A社がホテル業を営むことで1000万円の利益を獲得し、他方でA社の完全子会社B社がレストラン業を営むことで700万円の損失を出した場合」と②「甲法人がa支店でホテル業を営むことで1000万円の利益を獲得し、他方でb支店でレストラン業を営むことで700万円の損失を出した場合」の経済的実態は同じです。

➁の甲法人のa支店は1000万円の利益を獲得し、b支店は700万円の損失を出しているので甲法人の所得は300万円(1000万円ー700万円)となります。

かたや①のA社とB社は別法人なので、もしもグループ法人に係る特別な規定がなければ、通常の法人税が適用され、A社の所得1000万円に法人税が課税され、B社には所得がないので課税されないということになります。

しかし、①と②の経済的実態は同じです。ホテル業とレストラン業を法人形式で行っているか、本支店形式で行っているかの違いがあるにすぎません。

にもかかわらず法人形式の場合はA社の所得1000万円に課税され、本支店形式の場合は合算した所得300万円に課税されるのは「課税の不公平がある」と言えます。

そこで連結納税制度では「A社とB社を一グループとして、当該一グループの法人所得と法人税額を計算することで課税の公平を確保する」ことにしていました。

そしてグループ通算制度の目的も「課税の公平」であるので、当該目的を達成するために、結局は「A社とB社を一グループとして、当該一グループの法人所得と法人税額を計算する」ことになります。

ところがグループ通算制度はグループ内の各法人が個別に法人税の申告・納付を行う仕組みです。それではそのような仕組みの中でどのようにグループ法人を1単位とした場合の法人所得や法人税額を計算(表現)するのでしょうか。この点については先ほど軽く触れましたが、もう少し突っ込んで説明したいと思います。

✔グループ内の各法人が個別に法人税の申告・納付を行う仕組みであるグループ通算制度において、グループ法人を1単位とした場合の法人所得や法人税額を計算(表現)する方法

まずはグループ内の法人が2社しかいない以下の事例を使って説明します。

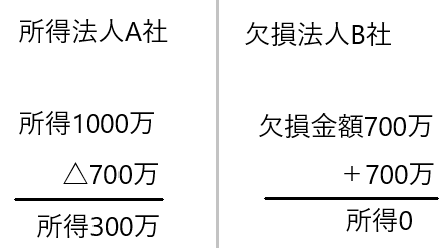

ホテル業を営むA社とレストラン業を営むB社があり、A社はB社の全株式を保有していました。そしてある事業年度において、A社には1000万円の利益、B社には700万円の損失が生じました。なお、A社にもB社にも繰越欠損金はないものとします。

まず先に結論を言うと、上記の事例においてグループ法人を1単位とした場合の所得(300万円)を計算(表現)する方法は「A社において所得300万円を計上し、B社において所得ゼロにする」ことです。

このようにすると、A社とB社がともに個別申告した場合、A社の所得300万円に法人税が課税され、B社の所得はゼロなので課税されず、グループ法人1単位の所得300万円に法人税が課税されたのと同じ結果を導くことができるのです。

そしてA社において所得1000万円が生じており、B社において損失700万円が生じている場合において、「A社の所得300万円、B社の所得0円」とする手順は以下のとおりです。

手順1

グループ法人内の法人を、所得を獲得した「所得法人」と損失を出した「欠損法人」に分ける

手順2

「所得法人」の所得の合計額と「欠損法人」の欠損金額の合計額のうち、いずれか小さい金額を算定する

手順3

手順2で算定した金額を「所得法人」の所得から減額し、「欠損法人」の欠損金に加算する

この手順を上記事例に当てはめると以下のようになります。

手順1

グループ法人内の法人を所得を獲得した「所得法人A社」と損失を出した「欠損法人B社」に分ける

手順2

「所得法人A社」の所得の合計額1000万と「欠損法人B社」の欠損金額の合計額700万のうち、小さい金額は700万である

手順3

手順2で算定した700万を「所得法人A社」の所得1000万から減額し、「欠損法人B社」の欠損金額700万に加算する

✔法人税法64条の5

グループ通算制度における損益通算は、法人税法64条の5で規定されています。

64条の5は、余計なものをそぎ落としてシンプルにすると、上記の「手順1~手順3」のことが書かれています。

上記の「手順1~手順3」は「所得法人が1社、欠損法人が1社」の場合で説明しました。ここでは「所得法人が複数社、欠損法人も複数社」の場合で64条の5を説明します。

64条の5は「所得法人」側が行う処理と「欠損法人」側が行う処理について規定されています。

「所得法人」側が行う処理

➀ 通算グループ内の「欠損法人の欠損金額の合計額」を求める

➁ 「所得法人の所得の金額の合計額」と「欠損法人の欠損金額の合計額」のいずれか小さい方の金額を求める

➂ ➁で求めた金額を所得法人の所得の金額の比で各所得法人に欠損金として配分する

➃ ➂で配分された「通算対象欠損金額」を各所得法人の損金の額に算入する

「欠損法人」側が行う処理

➄ 所得法人において損金算入された「通算対象欠損金額」の合計額を求める

➅ ➄の金額を欠損法人の欠損金額の比で各欠損法人に所得として配分する

➆ ➅で配分された「通算対象所得金額」を各欠損法人の益金の額に算入する

上記の「所得法人」側が行う処理と「欠損法人」側が行う処理について、以下の具体例(事例1、事例2)を用いて説明します。

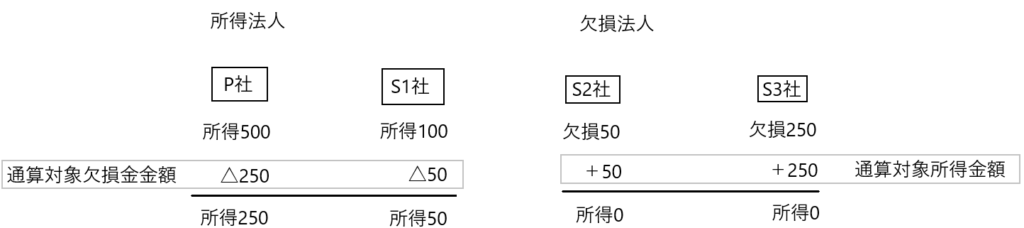

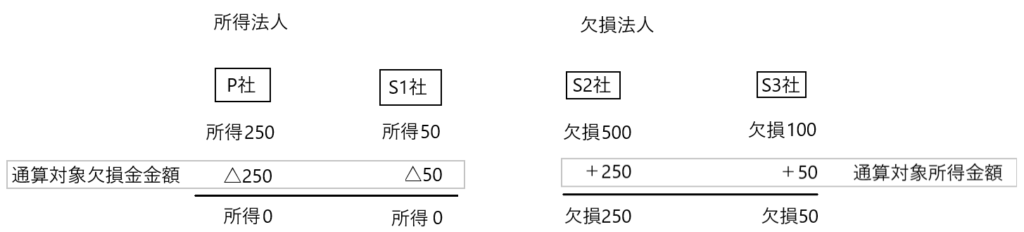

事例1

完全支配関係にあるP社(親法人)、S1社(子法人)、S2社(子法人)、S3社(子法人)の通算前所得あるいは欠損の金額は、P社(所得500)、S1社(所得100)、S2社(欠損50)、S3社(欠損250)とします。なお、これらの法人には繰越欠損金はないものとします。

まずは「所得法人」であるP社とS1社が行う処理です。

➀ 通算グループ内の「欠損法人の欠損金額の合計額は300(50+250)です。

➁ 所得法人である「P社とS1社の所得の合計額600(500+100)」と「欠損法人の欠損金額の合計額300」のうち小さい方の金額は「300」です。

➂ ➁で求めた「300」を所得法人の所得の金額の比の5:1(P社500:S1社100)で欠損金として配分する(その結果P社には250、S1社には50の欠損金が配分される)。

➃ ➂で配分された「通算対象欠損金額」を各所得法人の損金の額に算入する(その結果P社には250、S1社には50の欠損金が損金算入される)。

続いて「欠損法人」であるS2社とS3社が行う処理です。

➄ 所得法人において損金算入された「通算対象欠損金額」の合計額は300(250+50)です。

➅ ⑤の金額「300」を欠損法人の欠損金額の比の1:5(S2社50:S3社250)で所得として配分する(その結果S2社には50、S3社には250の所得が配分される)。

➆ ➅で配分された「通算対象所得金額」を各欠損法人の益金の額に算入する(その結果S2社には50、S3社には250の所得が益金算入される)。

上記➀~➆の金額を当てはめると以下のようになります。

P社、S1社、S2社、S3社を1つのグループとして所得を計算すると「500+100ー50ー250=300」となり、当該所得300に課税されるようにグループ通算制度においても調整されるべきです。

その点、グループ通算制度に規定されている損益通算を行うと、「P社(所得250)、S1社(所得50)、S2社(所得0)、S3社(所得0)」となり、P社(所得250)とS1社(所得50)に個別に課税されることになります。これはグループ全体の所得300に対して課税されることを個別の申告・納税制度の下で表現できていると言えます。

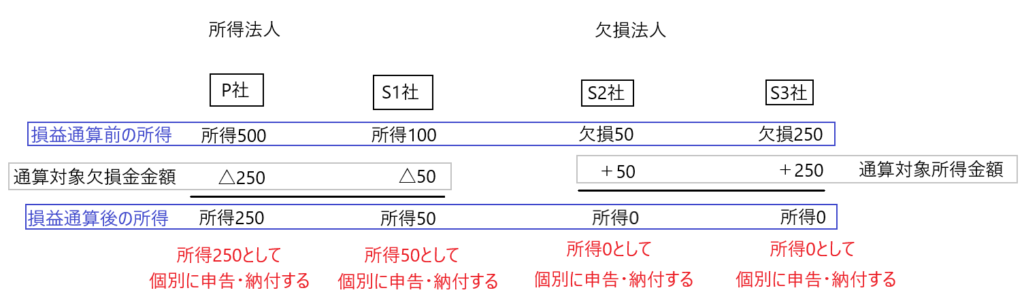

事例1は「所得法人の所得の合計額>欠損法人の欠損金額の合計額」の場合でした。以下の事例2は「所得法人の所得の合計額<欠損法人の欠損金額の合計額」の場合です。

事例2

完全支配関係にあるP社(親法人)、S1社(子法人)、S2社(子法人)、S3社(子法人)の通算前所得あるいは欠損の金額は、P社(所得250)、S1社(所得50)、S2社(欠損500)、S3社(欠損100)とします。なお、これらの法人には繰越欠損金はないものとします。

まずは「所得法人」であるP社とS1社が行う処理です。

➀ 通算グループ内の「欠損法人の欠損金額の合計額は600(500+100)です。

➁ 所得法人である「P社とS1社の所得の合計額300(250+50)」と「欠損法人の欠損金額の合計額600」のうち小さい方の金額は「300」です。

➂ ➁で求めた「300」を所得法人の所得の金額の比の5:1(P社250:S1社50)で欠損金として配分する(その結果P社には250、S1社には50の欠損金が配分される)。

➃ ➂で配分された「通算対象欠損金額」を各所得法人の損金の額に算入する(その結果P社には250、S1社には50の欠損金が損金算入される)。

続いて「欠損法人」であるS2社とS3社が行う処理です。

➄ 所得法人において損金算入された「通算対象欠損金額」の合計額は300(250+50)です。

➅ ⑤の金額「300」を欠損法人の欠損金額の比の5:1(S2社500:S3社100)で所得として配分する(その結果S2社には250、S3社には50の所得が配分される)。

➆ ➅で配分された「通算対象所得金額」を各欠損法人の益金の額に算入する(その結果S2社には250、S3社には50の所得が益金算入される)。

上記➀~➆の金額を当てはめると以下のようになります。

P社、S1社、S2社、S3社を1つのグループとして所得を計算すると「250+50ー500ー100=△300」となり、グループ全体では課税所得が生じないようにグループ通算制度においても調整されるべきです。

その点、グループ通算制度に規定されている損益通算を行うと、「P社(所得0)、S1社(所得0)、S2社(欠損金額250)、S3社(欠損金額50)」となり、いずれの法人にも課税所得は生じないことになります。

これはグループ全体の所得は0なので課税されないことを、個別の申告・納税制度の下で表現できていると言えます。

修更正事由が生じた場合の損益通算の遮断

✔修更正事由が生じた場合の損益通算の遮断

グループ法人内の各法人は、損益通算前の所得(や欠損金額)につき損益通算を行い、損益通算後の所得(欠損金額)に基づき、個別に法人税の申告・納付を行うことになります。

たとえば、上記の事例1における損益通算前の各法人の所得は「P社(所得500)、S1社(所得100)、S2社(欠損50)、S3社(欠損250)」であり、損益通算後の各法人の所得は「P社(所得250)、S1社(所得50)、S2社(所得0)、S3社(所得0)」となり、当該損益通算後の所得に基づいて個別に法人税の申告・納付を行うことになります。

しかし、もしも各法人が個別に法人税の申告・納付を行った後、P社の通算前所得500は誤りであり、正しいP社の通算前所得は400であった場合、どのように対処すべきなのでしょうか。

上の図からも分かるように、P社の通算前所得500を400に修正したなら、P社だけでなくS1社、S2社、S3社の全ての法人につき損益通算をやり直して通算後の所得を修正しなければなりません。

しかし、そもそも連結納税制度を廃止してグループ通算制度を導入した主な目的は、修更正事由が生じた場合にグループ全体で再計算をやり直すのは企業や課税庁にとって事務負担が大きいので、この事務負担を軽減するためです。

そこでグループ通算制度では、法人税の申告後に通算前の所得金額や欠損金額に誤りを見つけた場合であっても、原則として当該通算前の所得金額や欠損金額を修正せずに固定し(64条の5第5項)、金額に誤りがあった法人の申告のみを修更正するにとどめ、他の通算法人への影響を遮断することで事務負担の軽減を図っているのです。

たとえば、各法人が個別に法人税の申告・納付を行った後、P社の通算前所得500は誤りであり、正しいP社の通算前所得は400であることが判明した場合、P社の通算前所得は500に固定され、よってP社以外の法人は修更正が不要となり、P社のみが修更正の対象となるのです。

✔例外的な全体再計算

修更正の場合に他の通算法人への影響を遮断する措置の例外として、一定の要件に該当する場合は、通算前所得金額や欠損金額を固定せずに、通算グループ全体で再計算する場合があります(64条の5第6項・64条の7第8項1号)。

たとえば、ある通算法人について通算前所得の金額を過少に申告していたために、修正申告が必要となりました。この場合、修正申告を行うことにつき遮断措置を適用すれば、その法人のみに修更正による納付税額が生じる場合があります。しかし、グループ全体としては欠損超過であって、正しい全体再計算をすれば納付税額が生じないにもかかわらず、遮断措置があるために一つの法人につき納付税額が生じるなら、それは納税者にとって無用な不利益に当たります。

よってこのような場合を想定して、例外的にグループ全体での再計算を行うための規定が設けられているのです。

税額調整(外国税額控除、研究開発税制)

グループ通算制度の導入により、事務負担の軽減等の観点から簡素化が図られた一方で、グループとしての調整計算を連結納税制度と同様に採用した部分があります。その主なものが外国税額控除と研究開発税制です。

✔外国税額控除

外国税額控除とは、ある内国法人が海外に支店を有する場合、当該海外支店が獲得した利益につき、外国の法人税と日本の法人税が課税され二重課税となるために、当該二重課税部分を日本の法人税申告書において税額控除することで二重課税を排除するための規定です。

グループ法人内のある法人が海外支店を有するために外国税額控除が認められる場合に、当該外国税額控除を海外支店を有する当該法人のみに認めるのではなく、グループ法人内の全ての法人に当該外国税額控除の適用を受けることができるようにしたのが、グループ通算制度における税額調整です。

連結納税制度を廃止して、グループ通算制度を導入するにあたり、経済界からは外国税額控除に係るグループ調整計算を残すようにとの強い要望がありました。この要請を受けて立法されたと思われます。

立案担当者の解説書では「連結納税制度の導入以降、企業はその連結納税制度を前提に、単一法人による経営から100%子会社を通じたグループ経営(いわゆる分社化)を推進してきた事実や、控除限度額のグループ調整計算の廃止がこのような企業経営の実態に与える影響を考慮し、また、今般の連結納税制度の見直しの全体的な趣旨も踏まえ、外国税額控除の控除限度額の計算については、改正前の制度と同様にグループ調整計算を維持する」(財務省HP「令和2年度税制改正の解説 連結納税制度の見直しに関する法人税法等の改正1135頁)という説明があります。

✔研究開発税制

将来の日本のことを考えると、法人は活発に研究開発を行い、世界で戦える技術を開発して日本企業に強くなってもらいたいと政府は考えます。

他方、企業からしてみれば、研究開発は成功して初めて収益を生むものであり、研究開発段階では費用のみがかさみます。また研究開発が成功する保証はどこにもなく、失敗して何も得られないというリスクもあります。

したがって研究開発は「企業が積極的に行いにくい一方で、政府は企業が研究開発を行うことを望んでいる」という側面があります。

そこで政府は企業が積極的に研究開発をしやすい環境を整えるために、企業が支出した試験研究費の一定割合を法人税額から控除できる制度を設けています。この税制上の優遇措置が「研究開発税制」です。

グループ法人の場合、グループ全体の研究開発を専門の子会社で集中的に行っている場合が多く、当該子会社は基本的には赤字であり、グループ調整計算を行わなければ研究開発税制の利用が不可能になります。

そこで現行法は外国税額控除と同様に、経済界からの要望を受ける形で、研究開発税制についても、連結納税制度の下で認められていたグループ調整計算を残すことにしたのです。

これにより、グループ内の子会社が行った試験研究に係る費用の一部を、同じグループ内にいる他の法人の法人税額から税額控除できることになります。

グループ法人の中の一部の法人が研究開発を行うリスクは、グループ法人内の全ての法人が背負っていると言えるので、研究開発を行わないグループ内の法人に当該税額控除を認めるのは、リスクに見合った恩恵であり、妥当であると思われます。

繰越欠損金の通算

これまではグループ法人内の通算法人に繰越欠損金がないケースを見てきました。ここでは通算法人に繰越欠損金があるケースを見ていきます。

通算法人のグループ通算制度適用事業年度の開始の日前10年以内に開始した各事業年度において生じた繰越欠損金は、特定欠損金額と非特定欠損金額の合計額とされます(64条の7第1項2号)。

ここでいう特定欠損金額とは当該通算法人がグループ通算制度を初めて適用した事業年度開始の日前10年以内に開始した各事業年度において生じた繰越欠損金のことであり、その通算法人の所得のみから控除できます。

そして特定欠損金額以外の繰越欠損金が非特定欠損金額であり、当該繰越欠損金につき損益通算が認められます。

連帯納付責任

通算法人は、他の通算法人の各事業年度の法人税について連帯納付責任を負います(152条2項)。

通算法人が他の通算法人の法人税につき連帯納付責任を負う場合、他の通算法人の納税地の所轄税務署長のみならず、その通算法人の納税地の所轄税務署長からも滞納に係る処分を受ける場合があります(152条2項、国税通則法43条1項)。

それではなぜ、通算法人は他の通算法人の法人税につき、連帯納付責任を負うと規定されているのでしょうか。

たとえば、通算法人である欠損法人が自らの欠損金を他の黒字法人に使用させていたが、修更正により当該欠損法人に所得が発生した場合には、当該欠損法人に生じた納税額を納付できないことがあります。このような場合には、損益通算のメリットを享受した黒字法人にも当該法人の納税義務を負わせることが適当であると思われます。

また連年赤字で債務超過にある通算法人が、ある単年度で黒字が発生した場合、通算法人でなければ繰越欠損金をつかうことで当該黒字の年度における法人税の納税額は発生しないはずです。しかし、通算法人であるため、当該法人の繰越欠損金は損益通算により他の通算法人に使用されています。このような一時的に黒字になっただけの法人は連年の赤字によりすでに債務超過に陥っていて、税額が生じた年度であっても納税のための資金がなく、結局滞納となる可能性が比較的高いです。そのような場合に、当該通算法人の繰越欠損金の使用により利益を受けたグループ内の他の通算法人に連帯納付責任を負わせるのが適当であると思われます。

この連帯納付責任は、通算法人と他の通算法人との間に通算完全支配関係がある期間内に納税義務が成立した法人税について生ずるものとされており、通算法人がグループから離脱しても免責されず、また単に清算結了登記をしただけでも免責されません(法人税基本通達1-1-7・1-1-13)。

なお連帯納付責任の限度額については設定されていません。理由は以下のとおりです。

連帯納付責任の限度額が設定されていない理由

たとえば完全親法人(P社)、完全子法人(S1社)、完全子法人(S2社)は3社ともにグループ通算制度の適用を受けていました。

そしてP社の全財産(30億円)をS1社に移し、またS2社の全財産(5億円)もS1社に移しました。

そしてP社に10億円の法人税の納税義務が生じました。

この場合、P社は法人税10億円を支払うための財産がないので、当該10億円の法人税について連帯納付責任を有するS1社とS2社に当該10億円の法人税の納税を求めることになります。

ここでもしも「連帯納付責任の限度額は3億円である」と設定されていたなら、S1社に10億円の法人税の納税を求めても、S1社にP社とS2社から移転された財産があって10億円の徴収ができるにもかかわらず、3億円しか徴収できないことになります。

またS2社はS1社に全財産の5億円を移しているため、S2社に10億円の法人税の納税を求めてもこれを履行することはできません。

このように連帯納付責任の限度額を設定すると、グループ法人内の財産をグループ内のひとつの法人に集めることにより、当該連帯納付責任を不当に回避することができてしまうため、連帯納付責任には限度額が設定されていないのです。