法人税法37条の「寄附」とは「無償による資産・金銭の贈与」のみならず「無償による役務の提供」や「債務の免除、債権放棄」など、相手方に何らかの経済的利益を与える行為すべてを言います。

ここでは簡便的に、法人税法37条の「寄附」を「無償による金銭給付等」と呼ぶことにします。

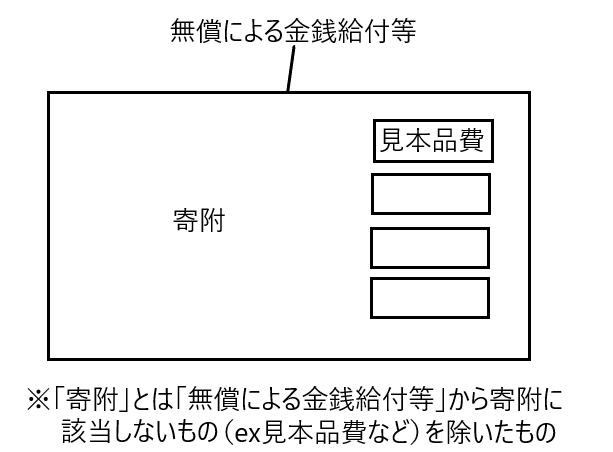

しかし、この「無償による金銭給付等」は「寄附」だけではありません。たとえば「見本品費」なども「無償による資産の贈与」なので「無償による金銭給付等」の中に含まれることになります。

つまり「無償による金銭給付等」から「見本品費」などの寄附金とはならないものを除いて、初めてその残されたものが「寄附」となる訳です。

今回は「無償による金銭給付等」であるけれども「寄附」に該当しないものを列挙するとともに、「無償による金銭給付等」の分類をしたいと思います。

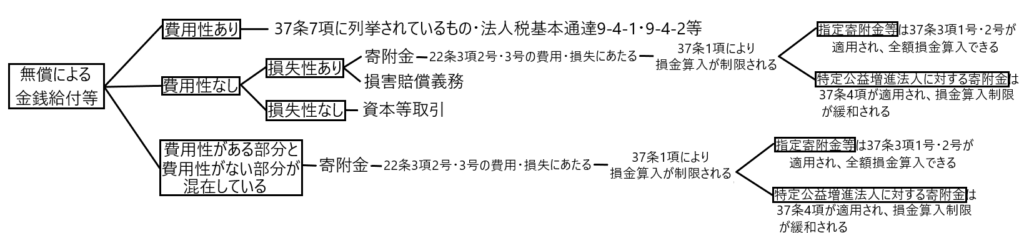

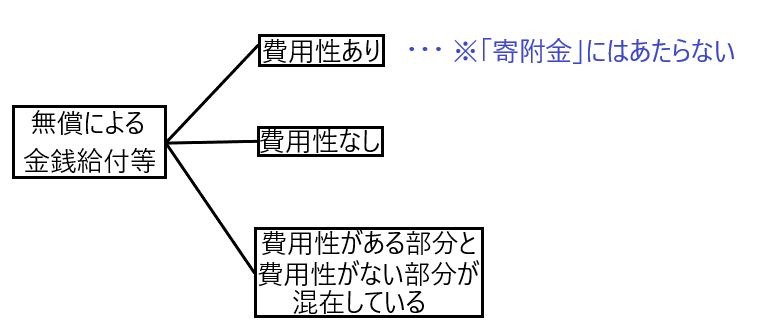

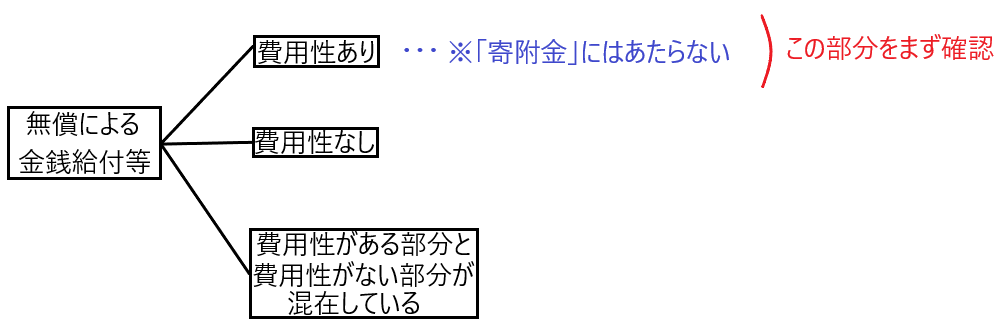

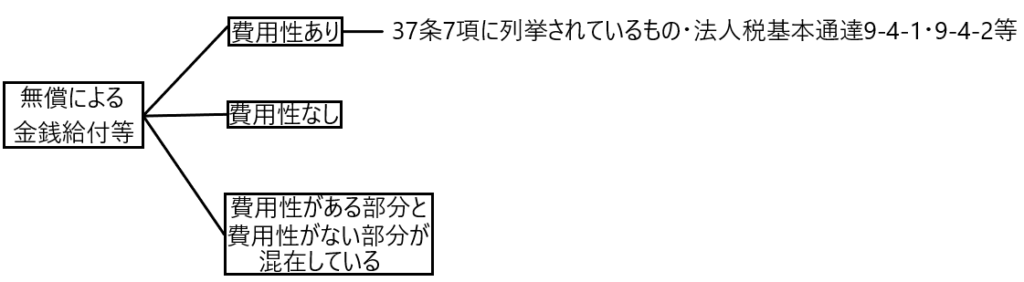

「無償による金銭給付等」は「費用性があるもの」「費用性がないもの」「費用性がある部分とない部分が混在するもの」に分類する

「無償による金銭給付等」を「費用性があるもの」「費用性がないもの」「費用性がある部分とない部分が混在するもの」に分類すると、「寄附に該当するもの」と「該当しないもの」がある程度明確になってきます。

ちなみに「寄附」とは「費用性がないもの」「費用性がある部分とない部分が混在するもの」のいずれかであり「費用性がある」場合にはそれは「寄附」には該当しないことになります。

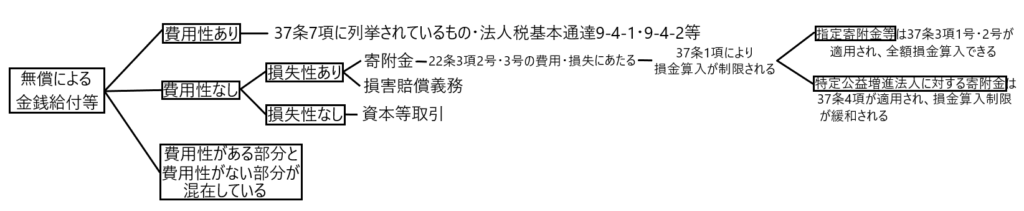

「無償による金銭給付等」で「費用性があるもの」

まずは「無償による金銭給付等」で「費用性があるもの」について見ていきます。

✔37条7項カッコ書き

37条7項は、そのカッコ書きで「広告宣伝費及び見本品の費用その他これらに類する費用並びに交際費、接待費及び福利厚生費とされるべきもの」を明文で寄附金から除いています。

つまり、「広告宣伝費、見本品費、これらに類する費用、交際費、接待費、福利厚生費」は寄附金にはあたりません。

これらは寄附金と何が違うのかというと、それは「費用性がある」ということです。つまり「無償による金銭給付等」ではあるけれど、これらはすべて法人の収益獲得のための支出であるということです。

「費用性がある」ため、原則として全額の損金算入が認められるべきと考えられますが、「交際費や接待費」については政策的な観点からその損金算入は制限されています(租税特別措置法61条の4第1項)。

✔法人税基本通達9-4-1・9-4-2

「無償による金銭給付等」で「費用性があるもの」として寄附金から除かれるのは37条7項で列挙されたものだけなのでしょうか。

つまり37条7項は限定列挙なのか例示なのかということです。

ところで法人税基本通達には以下のようなものがあります。

法人税基本通達9-4-1の概略

親会社が、子会社等を整理するに際し損失負担等を行ったことについて相当な理由(その損失負担等をしなければ今後より大きな損失を蒙ることになることが社会通念上明らかであると認められるためやむをえずその損失負担等をするに至った等)があると認められるときは、損失負担等により供与する経済的利益の額は寄附金の額に該当しない。

法人税基本通達9-4-2の概略

親会社が、子会社等に無利息貸付等を行ったことについて、相当な理由(業績不振の子会社等の倒産を防止するためにやむをえず行われるもので合理的な再建計画に基づくものである等)があると認められるときは、無利息貸付等により供与する経済的利益の額は寄附金の額に該当しない。

これらの通達は「損失負担等をしなければ今後より大きな損失を蒙ることになる」とか「子会社等の倒産を防止するためにやむをえない」から子会社等に経済的利益を供与する場合に、当該経済的利益の供与は寄附金の額には該当しないとしています。

つまり、このような場合に親会社が子会社に経済的利益を供与することにより、グループ会社のピンチを乗り越え、それが親会社の収益獲得に貢献すると考えられるので、当該経済的利益の供与に費用性があるとして、寄附金の額に該当しないとしているのです。

よって「無償による金銭給付等」で「費用性があるもの」として寄附金から除かれるのは37条7項で列挙されているものだけでなく、これら以外のもの(たとえば法人税基本通達9-4-1や9-4-2)についても「無償による金銭給付等」で「費用性があるもの」として寄附金から除かれることになります。

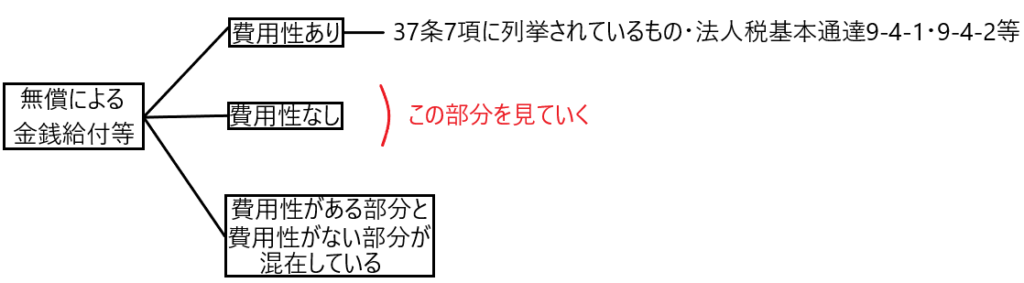

「無償による金銭給付等」で「費用性がないもの」

続いて「無償による金銭給付等」で「費用性がないもの」について見ていきます。

「無償による金銭給付等」で「費用性がないもの」については「損失性の有無」を見ていきます。

「無償による金銭給付等」で「費用性がないもの」で「損失性があるもの」は寄附金等にあたります。

たとえば「国または地方公共団体に対する寄附金」は「無償による金銭給付等」で「費用性は皆無」であり、「損失性があるもの」として法律上は取り扱われるため、この部分に該当することになります。

ここで『「国または地方公共団体に対する寄附金」は「損失性があるもの」として法律上は取り扱われる』ということについて説明します。

『「国または地方公共団体に対する寄附金」は「損失性があるもの」として法律上は取り扱われる』ということについて

「国または地方公共団体に対する寄附金」は37条3項1号により、その全額の損金算入が認められます。しかしこれは「国または地方公共団体に対する寄附金は22条3項2号・3号の費用・損失に該当せず、このままでは損金算入できないけど、37条3項1号の規定により損金算入を認める」ということではありません。法律上は「国または地方公共団体に対する寄附金は22条3項3号の損失に該当し、よって損金算入が認められるが、37条1項による一般寄附金の損金算入制限の規定の適用を受けるところを37条3項1号により、当該寄附金につき37条1項の適用は受けずに全額損金算入できる」という構成になっているのです。

また「無償による金銭給付等」で「費用性がないもの」で「損失性があるもの」として「損害賠償義務」があります。これは当然に寄附金には該当せず、基本的に22条3項3号の損失として損金算入されると考えられます。

そして「無償による金銭給付等」で「費用性がないもの」でかつ「損失性もないもの」は所得の処分、あるいは隠れた剰余金の分配にあたり、資本等取引として処理すべきであると考えられます。

※「指定寄附金等」とは「国または地方公共団体に対する寄附金+指定寄附金」のことです。「指定寄附金」とは公益を目的とする事業を行う法人または団体に対する寄附金のうち、一定の要件を満たすものとして財務大臣が指定したものをいいます。

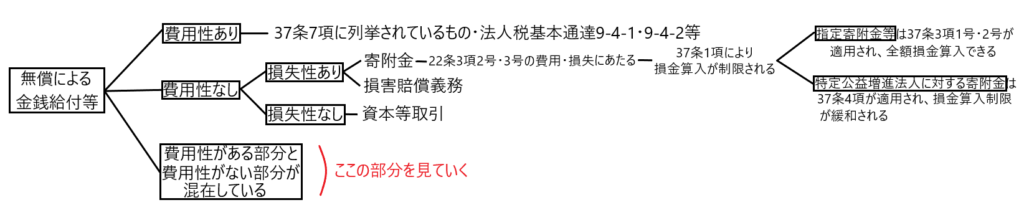

「無償による金銭給付等」で「費用性がある部分」と「費用性がない部分」が混在するもの

最後に「無償による金銭給付等」で「費用性がある部分」と「費用性がない部分」が混在するものについて見ていきます。

「無償による金銭給付等」で「費用性がある部分」と「費用性がない部分」が混在するものとして、一般的な寄附金が該当します。

営利企業による寄附は、通常何らかの見返りを期待して行われると思われます。つまり無償による金銭給付等であるけれど、それは将来的に何らかの見返りを期待して行われているということです。そう考えると、当該寄附は将来の収益獲得を期待して行われているので、その点について費用性があると言えます。

そして裁判では、寄附について見返りを期待して行われた「費用性がある部分」と見返りを求めずして行われた「費用性のない部分」が混在していると説明されています(大阪高判昭和35年12月6日行集11巻12号3298頁)。

このように「無償による金銭給付等」で「費用性がある部分」と「費用性がない部分」が混在するものと言えば、寄附金が該当するのです。

また37条7項カッコ書きに列挙された「広告宣伝費、見本品費、これらに類する費用、交際費、接待費、福利厚生費」は明文で寄附金とはならないとされていますが、これらについても実質的には「費用性がある部分」と「費用性がない部分」が混在していると考えられます。しかしこれらの費用は「原則、全額損金算入」であるため、法律上は「費用性がある部分」のみで構成されていると考えていると思われます(もしもこれらの費用が「費用性がある部分」と「費用性がない部分」が混在していると法律上も考えているなら、これらの費用につき、原則全額損金算入という取扱いはしていないと考えられます)。

よって「無償による金銭給付等」で「費用性がある部分」と「費用性がない部分」が混在するものと言えば、寄附金のみが該当すると考えられます。

そして先ほども説明したとおり、寄附金は22条3項2号・3号により一旦損金算入され、37条1項の損金算入制限を受けますが、指定寄附金等は37条1項の適用を受けずにその全額の損金算入が可能であり(37条3項1号・2号)、公益増進法人への寄附金については37条1項の適用を受けずに37条4項の緩和された損金算入制限を受けることになります(37条4項)。