寄附とは「無償による経済的利益の供与」を言います。

つまり「何ら対価を受けることなく金銭や財産を贈与したり、何ら対価を受けることなく役務の提供をすること」を言います。

そして当該寄附行為を金額で示したのが「寄附金」ということになります。

ところで営利法人が行う寄附は、将来において何らかの見返りを求めて行うことが通常です。よって「将来の収益獲得のために寄附を行う」という点において当該寄附金には費用性があると言えます。

しかし、寄附の中にはそのような費用性がほとんど認められないような寄附も存在します。たとえば、国や地方公共団体への寄附については、これらの者に寄附を行っても将来的にはほとんど見返りは期待できません。

今回は、このような国や地方公共団体のほか、公共性の高い法人等への寄附を中心に解説します。

国または地方公共団体等への寄附の概要

✔国または地方公共団体等への寄附金は一般寄附金よりも損金算入が優遇されている理由

国または地方公共団体や公共性の強い法人等以外に対する寄附金、つまり通常の寄附金(「一般寄附金」と呼びます)は、寄附金の中でも最も損金算入できる金額が少なく、寄附金の原則的な損金算入限度額となります(37条1項、施行令73条1項1号)。

これに対して、国または地方公共団体や公共性の強い法人等へ寄附金は、一般寄附金よりも損金算入できる金額が多くなります(37条3項1号・2号、同条4項、施行令77条の2第1項)。

たとえば国または地方公共団体への寄附金は、37条1項の一般寄附金の損金算入制限規定の適用を受けずに、その寄附金の全額を損金算入することができます(37条3項1号)。

しかし、これらの寄附金につき損金算入できる額が多いのは、費用性が強いからではありません。それどころか、費用性の観点で言えば、国や地方公共団体等への寄附は、見返りが一切期待できないという意味で費用性がほとんどない支出と言えます。

にもかかわらず、これらの寄附金につき損金算入が優遇されているのは、政策的にそのような寄附金を推奨しているからです。

つまり国や地方公共団体、公共性の強い法人等にとってこれらの寄附金は国税や地方税と同じような性質を持つので、国も積極的にそのような寄附金を推奨するために、当該寄附金につき優遇措置を設けているという訳です。

たとえば、ある法人が地方公共団体に100万円の寄附を行いました。法人税率は30%とします。この場合、100万円の寄附を行うことで、その法人から地方公共団体に100万円が支出されます。他方、当該寄附金100万円は全額損金算入できるので(37条3項1号)、100万円×30%=30万円の法人税額が減少します。つまり、当該寄附を行った法人の実質的な負担額は100万円-30万円=70万円であり、国側の寄附金も含めた税収は同じく100万円-30万円=70万円となります。つまり、このような国等への寄附金につき、損金算入を優遇すると、それだけ国の税収は減りますが、それ以上に国等への寄附に対するインセンティブを高めるために、優遇措置を設けいているものと思われます。

✔国や地方公共団体等への寄附は納税者が租税の使い道を決めるという側面がある

国や地方公共団体への寄附は、その全額が損金算入される点についてはすでに触れました。それ以外にも公共性が強い法人等への寄附で、一定の要件を満たすものとして財務大臣が指定したもの(いわゆる指定寄附金)もその全額が損金算入されます。

たとえば、(国や地方公共団体ではなく)特定の公益社団法人Aに指定寄附金として100万円を寄附したとします(法人税率は30%とします)。この場合、国の税収は30万円減少しますから、Aが取得した100万円のうち30万円は国から支出されたものと同視することができます(つまりAへの寄附金100万円は寄附を行った法人が70万円、国が30万円負担していると考えることができます)。この結果を発生させたのは、寄附をした法人ですから、その意味において納税者としての法人が租税の使い道を決定した(納税者である法人が、政府にAへ補助金を交付させた)と言えるのです。

租税の使い道は通常は政府が精査をして決めることになりますが、当該寄附金税制を使うことは、租税の使い道を民間(納税者)に委ねているとも言えます。

政府による直接補助と寄附金税制のどちらがいいのかはケースバイケースだと思われますが、公益の実現に複数の方法があることは悪いことではありません。

国または地方公共団体等への寄附金の詳細

国または地方公共団体や公共性の強い法人等以外に対する寄附金、つまり通常の寄附金(一般寄附金)は、寄附金の中でも最も損金算入できる金額が少なく、寄附金の原則的な損金算入限度額となります(37条1項、施行令73条1項1号)。

これに対して、国または地方公共団体や公共性の強い法人等へ寄附金は、一般寄附金よりも損金算入できる金額が多くなります(37条3項1号・2号、同条4項、施行令77条の2第1項)。

国等への寄附として、損金算入が優遇される寄附金は法人税法上、以下のようなものがあります。

国等への寄付金と損金算入限度額

① 国または地方公共団体に対する寄附金(37条3項1号)・・・全額損金算入できる

② 指定寄附金(37条3項2号)・・・全額損金算入できる

③ 特定公益増進法人に対する寄附金(37条4項)・・・全額損金算入はできないが一般寄附金よりも多く損金算入できる

✔① 国または地方公共団体に対する寄附金(37条3項1号)

タイトルどおり、国または地方公共団体への寄附金であり、全額損金算入が認められます。

✔② 指定寄附金(37条3項2号)

指定寄附金とは、公益社団法人、公益財団法人その他公益を目的とする事業を行う法人または団体に対する寄附金のうち、以下の要件を満たすものを言います。

要件① 広く一般に募集されること

要件② 教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に寄与するための支出で緊急を要するものに充てられることが確実であること

要件③ 要件①と②を満たすと認められるものとして、財務大臣が指定したものであること

指定寄附金に該当すると、全額損金算入が認められます。

✔③ 特定公益増進法人に対する寄附金(37条4項)

公共法人、公益法人等その他特別の法律により設立された法人のうち、教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして政令で定める法人(特定公益増進法人)に対する寄附金です(施行令77条)。

当該寄附金は一般寄附金と別枠で損金算入限度額が計算されることになり、一般寄附金よりも損金算入が優遇されています(施行令77条の2第1項)。

✔その他優遇措置が設けられている寄附金等

上記以外にも例えば以下のような寄附金等につき、優遇措置が設けられています。

認定特定非営利活動法人(特定非営利活動法人のうち、一定の要件を満たすものとして、所轄庁の認定を受けたもの)に対する寄附金は、特定公益増進法人に対する寄附金と同じ損金算入制限を受けることになります(租税特別措置法66条の11の3第2項)。

また、特定公益信託の信託財産とするために支出した金銭の額についても、寄附金の額とみなして、特定公益増進法人に対する寄附金と同じ損金算入制限を受けます(37条6項)。

それぞれの寄附金の具体例

ここで一度、寄附金等の種類を整理したいと思います。寄附金等には次のようなものがあります。

・一般寄附金

・国または地方公共団体に対する寄附金

・指定寄附金

・特定公益増進法人に対する寄附金

・その他寄附金等

これらの寄附金の具体例は以下のとおりです。

「一般寄附金」の具体例

・政治団体(政党)に対する寄附金

・日本中央競馬会に対する寄附金

・日本下水道事業団に対する寄附金

・日本商工会議所に対する寄附金

・町内会に対する寄附金 等

「国または地方公共団体に対する寄附金」の具体例

・国または地方公共団体に対する寄附金

・国公立学校の施設の建設等の目的をもって設立された後援会等に対する寄附金でその施設が国等に帰属するもの

・日本赤十字社等に対して拠出した義援金で義援金配分委員会等に対して拠出されることが明らかなもの 等

「指定寄附金の具体例」

・日本学生機構に対する寄附金で学資貸与資金に充てるためのもの

・各都道府県共同募金会に対する寄附金で財務大臣の承認を受けたもの

・中央共同募金会に対する寄附金で社会福祉事業又は更生保護事業に充てるためのもの

・日本赤十字社に対する寄附金で財務大臣の承認を受けたもの 等

「特定公益増進法人に対する寄附金」の具体例

・独立行政法人に対する寄附金

・自動車安全運転センターに対する寄附金

・日本司法支援センターに対する寄附金

・日本赤十字社に対する寄附金で経常経費に充てるためのもの

・社会福祉法人に対する寄附金

・公益社団法人に対する寄附金

・公益財団法人に対する寄附金 等

「その他の寄附金等」の具体例

・認定特定公益信託の信託財産とするために支出した金銭の額

・認定特定非営利活動法人に対する寄附金 等

一般寄附金と特定公益増進法人に対する寄附金の損金算入限度額の計算方法

上記寄附金の損金算入限度額は以下のとおりです。

「一般寄附金」・・・原則的な損金算入限度額が設けられていて、寄附金の中では一番損金算入できる金額が少ないです(37条1項)。

「国または地方公共団体に対する寄附金」・・・その全額につき損金算入が認められます(37条3項1号)。

「指定寄附金」・・・その全額につき損金算入が認められます(37条3項2号)。

「特定公益増進法人に対する寄附金」・・・一般寄附金とは別枠で損金算入限度額が設けられています(37条4項)。

「その他寄附金等」・・・特定公益増進法人に対する寄附金と同じ損金算入制限を受けることになります。

損金算入できる額を元に、上記の寄附金等を整理すると以下のように3つに分類できます。

・「一般寄附金」・・・原則的な損金算入制限を受ける

・「国または地方公共団体に対する寄附金」「指定寄附金」・・・全額損金算入できる

・「特定公益増進法人に対する寄附金」「その他寄附金等」・・・一般寄附金とは別枠で損金算入制限を受ける

ここで「一般寄附金」と「特定公益増進法人に対する寄附金」「その他寄附金等」の損金算入限度額の計算方法を説明します。

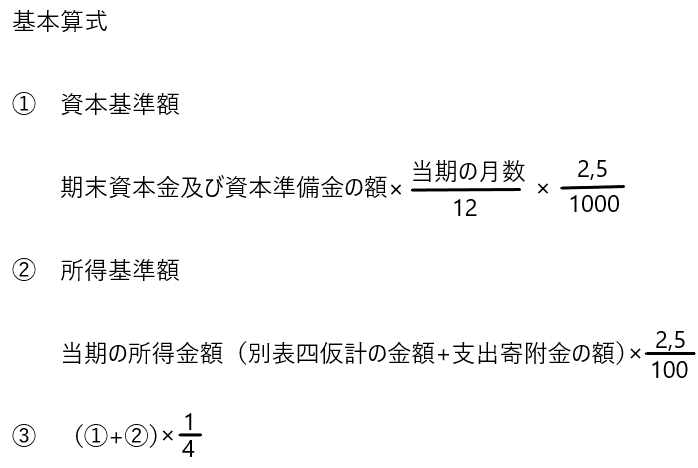

✔「一般寄附金」の損金算入限度額の計算方法

寄付する側が普通法人の場合、当該寄附金の損金算入限度額は次のように計算します。

以下の(ⅰ)と(ⅱ)の金額の合計額の1/4を損金算入限度額とする

(ⅰ)当該事業年度終了の時における資本金の額および資本準備金の額の合計額等を12で除し、これに当該事業年度の月数を乗じて計算した金額の0,25%に相当する金額

(ⅱ)当該事業年度の所得の金額の2,5%に相当する金額

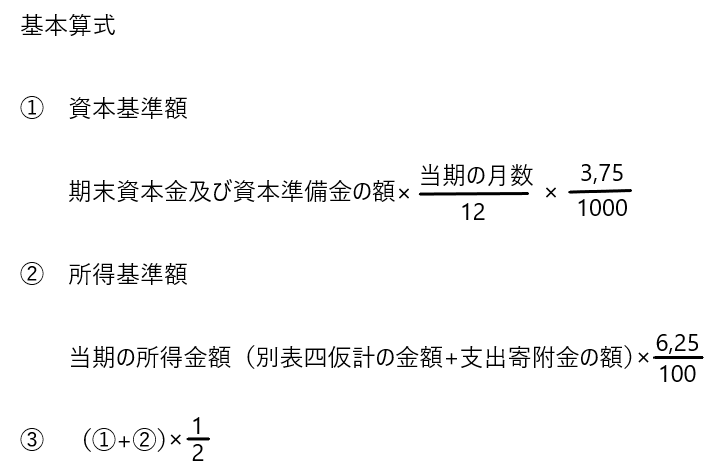

✔「特定公益増進法人に対する寄附金」「その他寄附金等」の損金算入限度額の計算方法

寄附する側が普通法人の場合、当該寄附金等の損金算入限度額は次のように計算します。

以下の(ⅰ)と(ⅱ)の金額の合計額の1/2を損金算入限度額とする

(ⅰ)当該事業年度終了の時における資本金の額および資本準備金の額の合計額等を12で除し、これに当該事業年度の月数を乗じて計算した金額の0,375%に相当する金額

(ⅱ)当該事業年度の所得の金額の6,25%に相当する金額

寄附金の損金不算入額の計算

寄附金については、一旦その全額が損金算入されます(22条3項2号・3号)。

そして全額損金算入された寄附金は原則的な損金算入制限を受けることになります(37条1項、一般寄附金の損金算入限度額)。

しかし、寄附金のうち「国または地方公共団体に対する寄附金」「指定寄附金」は37条1項の損金算入制限を受けることなく、その全額の損金算入が認められます(37条3項1号・2号)。

また、寄附金のうち「公益増進法人に対する寄附金」「その他の寄附金等」は37条1項の損金算入制限とは別の損金算入制限を受けることになります(37条4項等)。

つまり、支出した寄附金の全額のうち、『①「国または地方公共団体に対する寄附金」「指定寄附金」の全額+②「公益増進法人に対する寄附金」「その他の寄附金等」の損金算入限度額内の寄附金の額+③「一般寄附金」の損金算入限度額内の寄附金の額』につき、損金算入が認められる訳です。

よって寄附金の損金不算入額は「支出した寄附金の全額ー(①+②+③)」ということになります。当該寄附金の損金不算入額は法人税別表四において加算調整されます。