今回は法人税法34条1項1号の「定期同額給与」について解説します。

「定期同額給与」は役員給与の一種です。

役員給与全体から見た「定期同額給与」の位置付けは、法人税法34条(役員給与)の概要において確認できます。

ここでは簡単にその位置付けを再確認します。

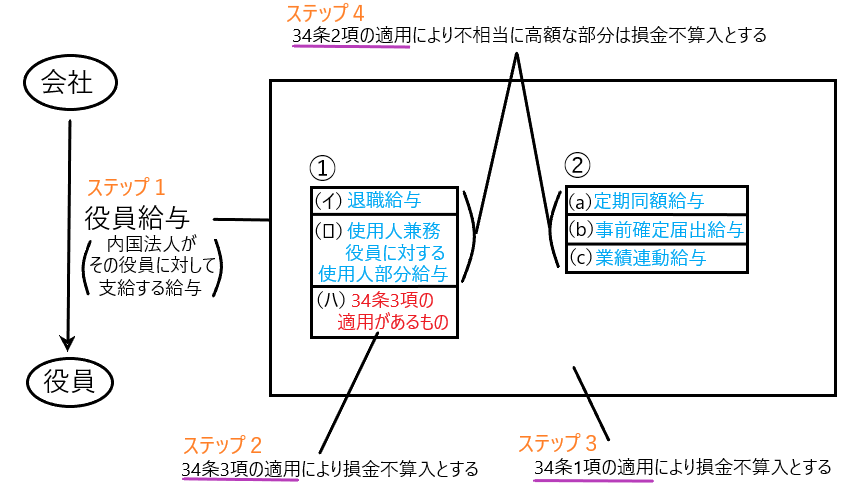

ステップ1

役員に対する何らかの支給が役員給与にあたるか否かを判定します。

ステップ2

続いて役員給与につき34条3項の適用があるか否かを判定します。つまり役員給与につき、仮装又は隠ぺいの事実があるか否かを確認し、その事実があれば34条3項により損金不算入となります。

ステップ3

34条3項の適用がなければ、次に34条1項の適用があるか否かを判定します。①(イ)(ロ)、②(a)(b)(c)に該当する役員給与であるなら、34条1項による損金不算入の規定の適用は受けないことになります。定期同額給与は②(a)にあたるため、34条1項によっては損金不算入とはなりません。

ステップ4

②(a)定期同額給与を含む①(イ)(ロ)、②(a)(b)(c)については、34条2項の適用があるか否かを判定します。つまり、当該役員給与として不相当に高額な部分があれば、その部分は損金不算入となり、役員給与として相当な金額部分は損金算入されるという訳です。

定期同額給与の概要

✔定期同額給与とは

定期同額給与とは以下の要件を満たしたものとされています。

・支給時期が1月以下であること(日給、週給、月給等であること)

・一定期間ごとに支給されるものであること(毎日、毎週、毎月など決まった周期で支給されること)

・各支給時期における支給額が同額であること

通常は、毎月支給される月額報酬のことを指しています。

✔定期同額給与の損金算入が認められる理由

役員も従業員と同様に、生活のために毎月同額の給与を支給されている場合が多く、そのような給与を損金不算入としないためのルールだと考えられます。

✔平成29年度改正

平成29年度改正により、租税および社会保険料の源泉徴収等の後の金額(いわゆる手取額)が同額である定期給与も定期同額給与に含まれることになりました(法人税法施行令69条2項)。

外国から日本に派遣された役員等は、額面額ではなく手取額を基準に実質的な報酬額が決められる場合があるので、これを念頭に置いた改正だと思われます。

✔継続的に供与される経済的利益

役員給与には、一般的な給与である報酬、賞与、退職給与等以外にも、債務の免除などの法人から役員に対する経済的利益も含まれます。

そしてそのような経済的利益が継続的に供与され、その額が毎月おおむね一定であるものは、定期同額給与に含まれます。

たとえば、法人から役員に居住用資産の無償又は低額貸付があった場合、「通常の賃貸料ー実際徴収額」が経済的利益として役員給与となりますが、その額が毎月おおむね同額であると考えられるため、定期同額給与にあたると考えられます。

✔年俸・期間俸について

非常勤役員等に対し年俸又は期間俸を年1回又は年2回所定の時期に支給するようなものは、たとえその支給額が各月ごとの一定の金額を基礎として算定されているものであっても、定期同額給与には該当せず、事前確定届出給与(いわゆる役員等に対する賞与)に該当します。

定期同額給与につき事業年度中に支給額を改定した場合

✔概要

定期同額給与とは、通常は毎月支給される月額報酬のことを指しています。

しかし、事業年度の途中でその支給額を変更した場合はどのように扱うべきなのでしょうか。

事業年度の途中で支給額を変更することを安易に認めると、役員給与の損金算入を利用した恣意的な法人税負担の調整を認めることにもつながる、という懸念があります。

一方で、恣意的な法人税負担の調整という目的がなくても、企業は年度の途中で何らかの事情により、支給額を変更しなければならないときもあります。

これらの事情を考慮すると、「相応の理由がある支給額の変更については、一定の要件の下に定期同額給与として損金算入を認めるべきであり、相応の理由がないにもかかわらず行われた支給額の変更については、必要な範囲で損金算入を制限すべき」ということが言えそうです。

そして現行の法人税法においてもそのとおりに法律が規定されています。つまり「一定の改定事由による支給額の改定については、一定の要件の下に定期同額給与として損金算入を認め、一定の改定事由がないにもかかわらず行われた支給額の改定については、必要な範囲で損金算入を制限しています」。

✔事業年度中に支給額を改定した場合において、定期同額給与と認められるための絶対条件

現行制度上、一定の改定事由による支給額の改定については、その年度の支給額総額につき定期同額給与として損金算入することを認めています。

そして「一定の改定事由」は3つ存在しますが、いずれの改定事由に該当する場合であっても、絶対に満たさなければならない条件があります。

それは「支給額の改定の前後では、その支給額は同額ではないけど、改定前の毎月(または毎日・毎週等)の支給額と改定後の毎月(または毎日・毎週等)の支給額は同額でなければならない」というものです。

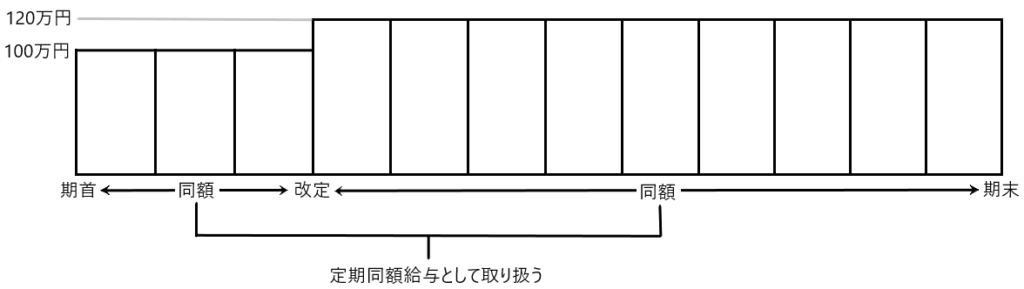

図で示すと以下のようになります。

この図では事業年度開始後3月目において、支給額を100万円から120万円に改定していますが、「支給額の改定の前後でその支給額が100万円と120万円で同額ではないけど、改定前の毎月の支給額(1月目から3月目までの支給額100万円)と改定後の毎月の支給額(4月目から12月目までの支給額120万円)は同額」であるため、定期同額給与と言えるための絶対条件はクリアしているということです(当該改定が法律に定められた一定の改定事由に基づくものなら、その年度の支給額総額につき定期同額給与として認められます)。

一定の改定事由による支給額の改定

定期同額給与については、一定の改定事由があり、かつ上で述べた絶対条件を満たせば、その年度の支給額総額につき定期同額給与として基本的に損金算入が認められることになります。

それではこの「一定の改定事由」とはどのようなものなのでしょうか。それは以下の3つの理由による改定です。

① 通常改定

② 臨時改定事由による改定

③ 業績悪化事由による改定

✔① 通常改定

これは、事業年度開始の日の属する会計期間開始の日から3月を経過するまでに行われた改定のことを言います。

一般的には定時株主総会の決議により、支給額の改定が行われた場合です。

通常改定による支給額の変更につき、定期同額給与と認められるための要件は以下のとおりです。

・改定が期首から3月以内に行われていること

・改定の前後で支給額が異なっても、改定前の毎月(または毎日・毎週等)の支給額と改定後の毎月(または毎日・毎週等)の支給額は同額であること

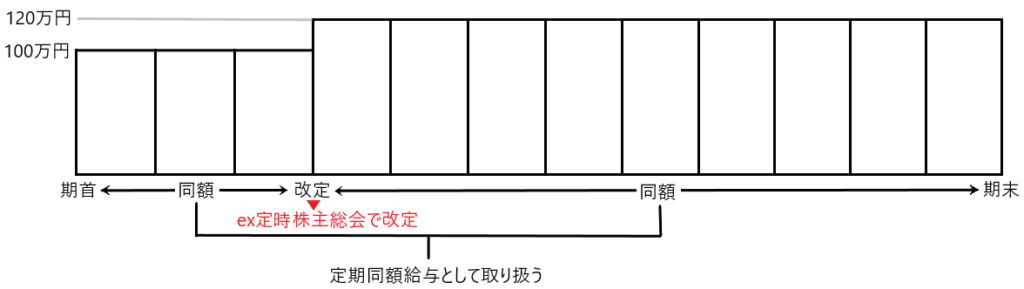

たとえば、定時株主総会により3月目において定期同額給与の支給額を100万円から120万円に変更しました。

この場合、改定が期首から3月以内に行われており、改定前の毎月の支給額は100万円、改定後の毎月の支給額は120万円であるので要件を満たし、支給額全額(100万円×3月+120万円×9月=1380万円)につき定期同額給与として認められます。

✔② 臨時改定事由による改定

役員の職制上の地位の変更や職務内容の重大な変更その他これらに類するやむを得ない事情により、これら役員の支給額を改定した場合でも、その年度の支給額総額につき定期同額給与として基本的に損金算入が認められます。

たとえば代表取締役の急逝により他の役員が代表取締役に就任した場合や、合併等が行われて役員の職制上の地位は変わらないが、職務内容が大幅に変更されたような場合による支給額の変更です。

臨時改定事由による支給額の改定につき、定期同額給与と認められるための要件は以下のとおりです。

・役員の職制上の地位の変更や職務内容の重大な変更その他これらに類するやむを得ない事情により、これら役員の支給額を改定すること

・改定の前後で支給額が異なっても、改定前の毎月(または毎日・毎週等)の支給額と改定後の毎月(または毎日・毎週等)の支給額は同額であること

ちなみに期首から3月以内に行われた改定は①の通常改定にあたるため、改定理由が②であっても当該改定が期首から3月以内に行われているのであれば、①の通常改定にあたります。

つまり、期首から3月を経過した後においても支給額の改定が行えるように規定しているのが②ということです。

✔③ 業績悪化改定事由による改定

経営の状況が著しく悪化したことその他これに類する理由によりされた支給額の改定についても、その年度の支給額総額につき定期同額給与として基本的に損金算入が認められます。

なお、経営の状況が著しく悪化した場合だけでなく、経営状況の悪化により第三者である利害関係者(株主・債権者・取引先等)との関係上、役員給与の減額をせざるを得ない事情が生じている場合も改定事由に該当します。

しかし、一時的な資金繰りの都合や単に業績目標値に達しなかったことなどは改定事由に該当しません。

業績悪化改定事由による支給額の改定につき、定期同額給与と認められるための要件は以下のとおりです。

・経営の状況が著しく悪化したことその他これに類する理由により支給額の改定を行ったこと

・改定の前後で支給額が異なっても、改定前の毎月(または毎日・毎週等)の支給額と改定後の毎月(または毎日・毎週等)の支給額は同額であること

ちなみに期首から3月以内に行われた改定は①の通常改定にあたるため、改定理由が③であっても当該改定が期首から3月以内に行われているのであれば、①の通常改定にあたります。

つまり、期首から3月を経過した後においても支給額の改定が行えるように規定しているのが③ということです。

一定の改定事由なくして行われた支給額の改定

①通常改定、②臨時改定事由による改定、③業績悪化事由による改定の3つについては、改定の前後で支給額が異なっても、改定前の毎月(または毎日・毎週等)の支給額と改定後の毎月(または毎日・毎週等)の支給額が同額であれば、その年度の支給額総額につき定期同額給与として認められ、基本的に損金算入することができます。

それでは①から③に基づかないで支給額の改定が行われた場合はどのように取扱うのでしょうか。

これについては事例を交えて解説します。

✔事例1

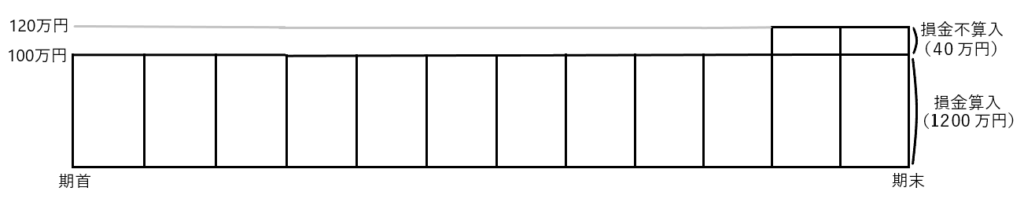

たとえば、4月から3月までを事業年度とする法人が、月額100万円(年額1200万円)としていた役員給与(定期同額給与)を上記①から③に該当しないのに、2月と3月だけ支給額を120万円に増額した

これについては「上乗せされた合計40万円部分だけを損金不算入とする」のか「支給額の総額(1240万円)を損金不算入とするのか」という問題が生じます。

34条1項や施行令69条1項の文言を素直に読めば、全額損金不算入となりそうです。しかし、恣意的に法人所得を減額させたのは40万円の上乗せ部分だけであり、この部分だけを損金不算入とすればよいようにも思えます。

この点課税実務(国税庁「役員給与に関するQ&A(平成20年12月(平成24年4月改訂))」)では、1200万円(100万円×12ヶ月=1200万円)について定期同額給与とし、40万円部分だけを損金不算入とする、という回答をしています。

✔事例2

たとえば、4月から3月までを事業年度とする法人が、月額100万円(年額1200万円)としていた役員給与(定期同額給与)を上記①から③に該当しないのに、2月と3月だけ支給額を80万円に減額した

これについては、先ほどの国税庁のQ&Aによれば、960万円(80万円×12月)部分について定期同額給与とし、200万円(20万円×10月)部分について損金不算入ということになります。

このような処理については、いくつかの視点から見ることができます。

視点1 全額損金不算入とならないから、納税者に有利な処理である

視点2 損金不算入とされた200万円について、部分的にも費用性があるなら、損金に算入すべき金額があるとも考えられるが、当該処理においては一切損金算入されず、納税者に不利な処理である

つまり「形式」を重視すれば、200万円部分につき損金不算入とするという割り切りができますが、「実質」を重視すれば、200万円部分につき損金算入部分もあるのではないかということです。