法人税法22条の2は、法人税法上「別段の定め」に位置づけられます。22条の2は「収益の認識時期や収益の計上額など」について定めています。

「別段の定め」は22条の2から64条の14まで定められており、22条の2は「別段の定め」のトップバッターとして規定されていることになります。

今回は、この22条の2について解説します。

法人税法22条の2の位置付け

22条の2の位置付けについては、法人所得が計算されるまでの流れを示した図を用いて説明します。

✔法人所得の計算過程

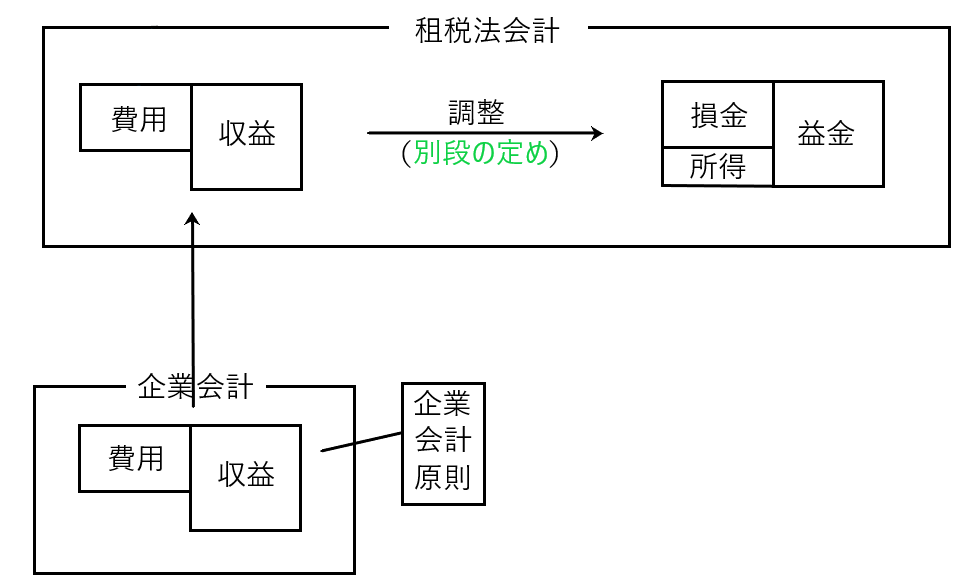

法人所得は、以下の図のように計算されます。

つまり適正な期間損益計算を目的として、企業会計原則などにしたがって算定した収益・費用を一旦租税法会計に持ち込み、これらの収益・費用のうち課税の公平という法人税法の目的にそぐわないものを「別段の定め」により調整を加えた上で益金・損金を求め、法人所得を計算します。

✔法人税法22条の2の位置付け

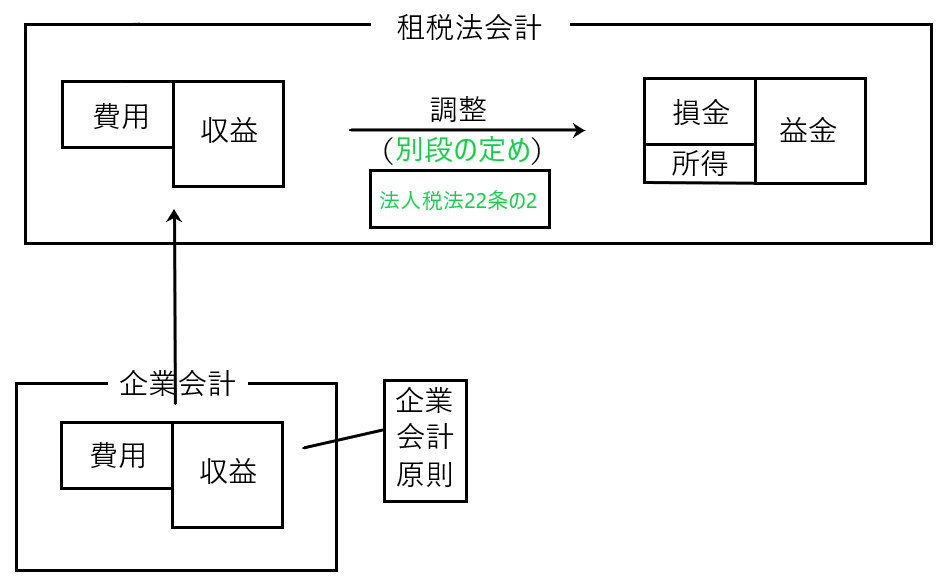

先ほども述べたとおり、22条の2は「別段の定め」に当たります。よって位置付け的には以下の図のとおりです。

22条の2は「収益の認識基準や収益の計上額など」について規定した条文です。

つまり、企業会計原則などによって算定された収益は一旦租税法会計に持ち込まれますが、当該収益の認識基準や当該収益の計上額の算定方法が22条の2に定められたものと違えば調整を加えられ、調整後の収益を法人所得を計算するための益金とするのです。

法人税法22条の2が定められた理由

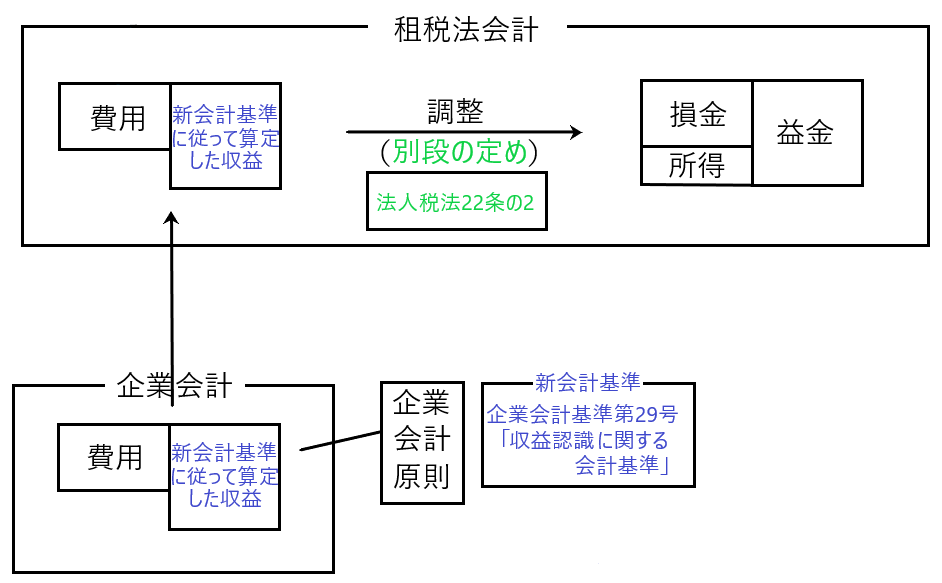

22条の2は、平成30年度改正によって新しく定められた規定です。つまり、平成30年度前は22条の2は存在しなかったのです。

日本の企業会計は、国際会計基準等の影響を受けて、収益認識に関する新会計基準(企業会計基準29号「収益認識に関する会計基準」)を採用しました。この新会計基準が採用されることによって規定されたのが法人税法22条の2ということになります。

つまり法人所得の計算において、このような新会計基準に従って算定された企業会計上の収益を租税法会計に取り込んだ場合に、当該収益が課税の公平を図るという法人税法の目的にそぐわないときには、適正な法人所得の計算が実現しません。

そこで22条の2の別段の定めの規定により、当該収益を調整して適正な法人所得を求めるための収益を計上するのです。

このように「新会計基準に基づく収益の計上の仕方では、当該収益を租税法会計に取り込んでも適正な法人所得を求めるための収益を計上できない場合に、新会計基準登場前の収益の計上の仕方に調整することで、適正な法人所得を求めるための収益を計上する」というのが22条の2なので、22条の2の中身は、新しいことが規定されているのではなく、従来の法人税法の収益に関する考え方が反映された規定となっているということがポイントです。

法人税法22条の2の条文構造

22条の2は7項から構成されます。

1項から3項までは「収益の計上時期」、4項と5項が「収益の計上額」(6項と7項は省略します)について規定しています。

✔22条の2第1項(収益の計上時期)

22条の2第1項では、資産の販売もしくは譲渡または役務の提供に係る収益の計上時期は、原則として「目的物の引渡日または役務の提供日の属する事業年度」と規定されています。

この「目的物の引渡日又は役務の提供日の属する事業年度」を収益の計上時期とするということは、収益の認識基準について「権利確定基準ないしは実現主義」を採用しているということです。

ちなみに「実現主義」とは企業会計において、このような収益の認識基準を採用している場合に使われる用語であり、「権利確定基準」とは法人税法上「債務確定基準」に対応する形で使われる用語であり、そして「目的物の引渡日又は役務の提供日の属する事業年度」を収益の計上時期とするというのは、「実現主義」や「権利確定基準」という抽象的な収益認識基準を具体的に表現したものであると思われます。

22条の2第1項の別段の定めがどのように機能するのかというと、たとえば新会計基準(企業会計基準29号「収益認識に関する会計基準」)にしたがって企業会計上の収益を令和2年度に計上していたとしても、当該収益にかかる「目的物の引渡日や役務の提供日」が令和3年に行われているなら、22条の2第1項の規定により、法人税法上当該収益は令和3年度の収益として計上されることになります。

✔22条の2第2項(収益の計上時期)

22条の2第2項では、一般に公正妥当と認められる会計処理の基準にしたがって、引渡日や役務提供日に近接する日の属する事業年度に確定決算で収益として経理(収益経理)することで、第1項にかかわらず、その日を益金計上時期とすることができるというものです。

つまり、第2項は第1項の緩和規定ということです。

✔22条の2第3項(収益の計上時期)

22条の2第3項では、収益の額を近接する日の属する事業年度において申告調整することを認めます。

ただし、引渡日または役務提供日若しくは近接する日の属する事業年度において収益経理している場合は、申告調整によってこれらの日以外の日の属する事業年度の益金に算入することはできません。

✔22条の2第4項(収益の計上額)

22条の2第4項では「収益の計上額」について規定されています。

22条の2第1項、2項により収益として計上される金額は、資産を販売または譲渡をしたときは当該資産の引渡時における時価とし、役務を提供したときは通常得べき対価の額に相当する金額(つまり時価)とすると規定しています。

よって、たとえば新会計基準が適用されることにより企業会計上計上した収益の額が「引渡日または役務提供日等の時価」と異なれば、22条の2第4項により当該収益の額につき「引渡日または役務提供日等の時価」に調整されることになります。

なお、法人税法上の収益の計上額は「引渡日または役務提供日等の時価」が望ましいと考えられます。理由を以下に説明します。

たとえば、A社がB社に時価100万円の資産を無償譲渡した場合、当該無償譲渡は何らかの経済的合理性があるからこそ行われたと考えられ、そのような無償譲渡につきA社において法人税法上100万円の収益を計上しなければ、同じような取引を100万円により有償譲渡をした会社との間で課税の公平が図れないことになります。

そこでこのような無償譲渡を行ったA社において、法人税法上100万円の収益を擬制し、課税の公平を図る規定が法人税法22条2項です。この考え方を「適正所得算出説」と言います。

この「適正所得算出説」の考え方に立てば、収益の計上額は「引渡日または役務提供日等の時価」が課税の公平上望ましく、22条の2第4項はそのように規定しているのです。

✔22条の2第5項(収益の計上額)

22条の2第5項では、22条の2第4項の「収益の計上額=時価」はたとえ貸倒れや買戻しの可能性がある場合でも、その可能性がないとした場合における価額とする、と規定しています。

つまり「収益の計上額」は貸倒れや買戻しの可能性は一切無視されてその時の「時価」で計上されるということです。

なお、「値引きや割戻」は取引対象資産等の時価をより正確に反映するための調整と考えられるため、これらは考慮されて「収益計上額」が算定されることになります。

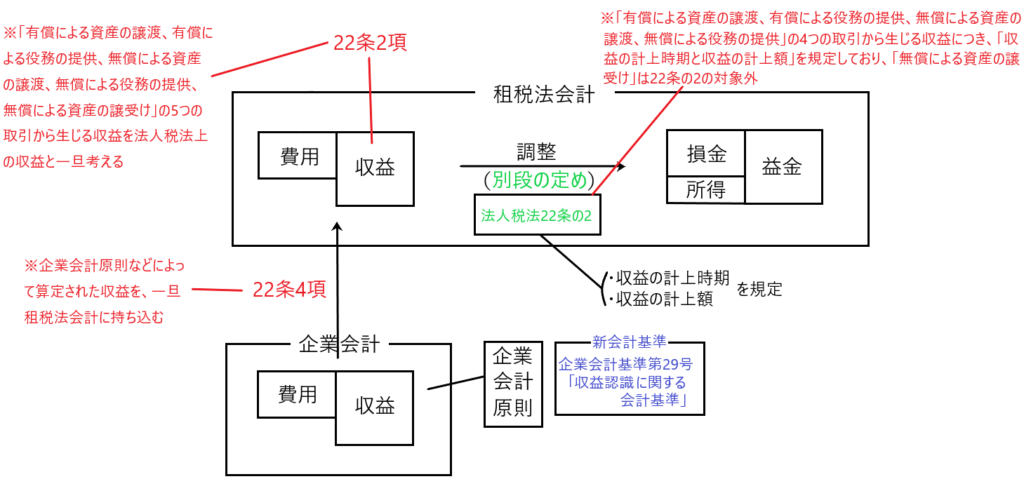

法人税法22条の2と22条2項および22条4項との関係性

22条の2は収益に関する規定であるため、収益・費用のうち収益にスポットを当てて説明したいと思います。

✔法人税法22条の2と22条2項および22条4項との関係性

まずは、これらの条文の関係性を図を使いながら説明します。下図を見て下さい。

各条文を大雑把に説明すると以下のようになります。

22条4項は「企業会計原則などにしたがって算定された収益は、一旦租税法会計に取り込まれ、法人所得を計算するための基礎となる」と規定する条文です。

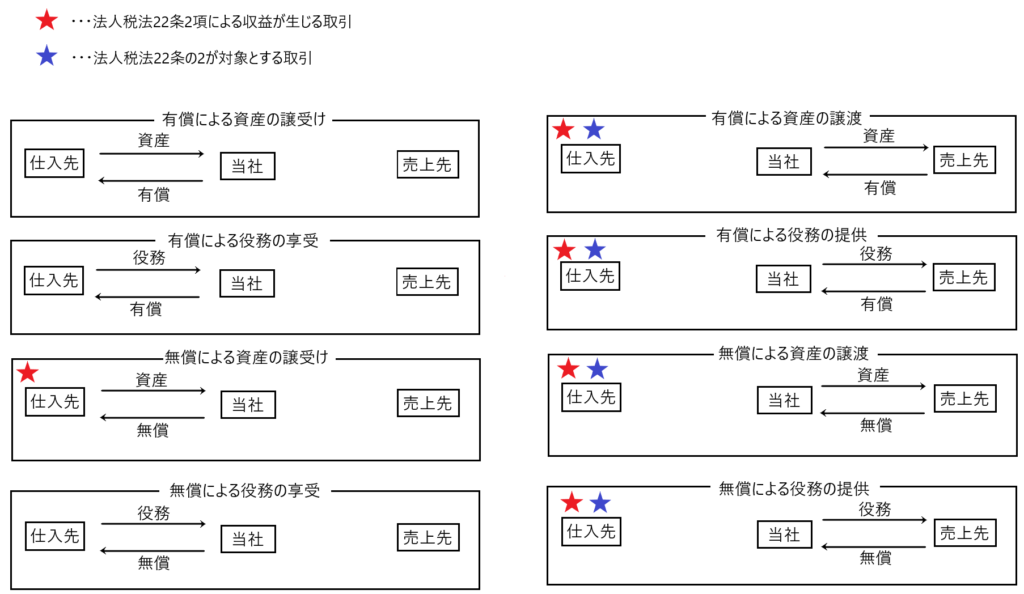

22条2項は「法人所得を計算するための基礎となる収益は、5つの取引(有償による資産の譲渡、有償による役務の提供、無償による資産の譲渡、無償による役務の提供、無償による資産の譲受け)から生じる」と規定する条文です。

ここで上記22条4項の租税法会計に取り込まれた収益と、22条2項の5つの取引から生じる収益との間に差異が生じるため、22条4項の5つの取引から生じる収益を法人税法上の収益となるように調整が行われます。

22条の2は別段の定めであり、資産の販売等にかかる収益のうち「当該収益の計上時期と当該収益の計上額」を規定する条文です。

つまり22条4項の規定による収益が、法人所得を計算するための益金となるには、この別段の定めである22条の2をクリアしなければならないということです。

まずは22条の2が対象とするのは「資産の販売等」にかかる収益です。つまり22条4項が対象とする5つの取引(有償による資産の譲渡、有償による役務の提供、無償による資産の譲渡、無償による役務の提供、無償による資産の譲受け)のうち、「無償による資産の譲受け」は22条の2の対象外となり、残りの4つの取引が22条の2の対象となります。よって「無償による資産の譲受け」に係る収益は22条の2の適用を受けずに、そのまま法人税法上の益金となります。これに対して残り4つの取引(有償による資産の譲渡、有償による役務の提供、無償による資産の譲渡、無償による役務の提供)にかかる収益については、22条の2の対象となるため、「収益の計上時期と収益の計上額」につき、法人税法22条の2が優先されて、その額が法人税法上の益金となるということです。