事業形態は大きく2つに分類できます。

それは「個人事業」と「法人事業」の2つです。

そして、それぞれにおいて当然に「支出」というものを行います。

「個人事業」で生じる支出は「事業に必要な支出」と「個人事業主のプライベートの支出」に分けることができます。前者は「必要経費」となり所得税等の納税額を減らしますが、後者は単なる個人の「消費」にあたるため、必要経費とはならず、所得税等の納税額を減らす効果はありません。

つまり個人事業で生じる支出は「必要経費」と「消費」の区別が重要となります。「必要経費」ならば税負担を減少させることができますが、「消費」ならそのような効果はないので、この点で両者の区別が重要となるわけです。

他方「法人事業」で生じる支出は、その全てが「法人支出」となり、「消費」という概念はありません。なぜなら法人は生身の「人間」ではなく「消費」することができないからです。

そして「法人事業」で生じる支出は、どのような費用にあたるのか、という区別が重要となります。たとえば「福利厚生費」という費用にあたれば全額損金算入できるけれども、「役員給与」という費用にあたれば損金算入が制限されます。どのような費用にあたるかにより法人税の負担額が異なってくるため、費用の区別が重要となるのです。

そして法人支出のうち、損金算入が制限されるものとして「交際費等」「役員給与」「寄附金」等があります。これらの支出は損金算入が制限されて税金上不利となりますが、これらにあたらなければ原則全額の損金算入ができるので、税金上有利となるのです。

本記事では「交際費等」を中心に隣接しあう様々な費用を取り上げて、これらの費用の線引きポイントなどを解説したいと思います。

自分の学習用、復習用のものであり、間違いが含まれているかもしれないので、読まれる方はご了承ください。

交際費等の意義

交際費等の意義は租税特別措置法61条の4第6項に記載されています。

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいう。

交際費等の定義はこのとおりですが、スッキリさせるために、①誰が、②誰に対して、③どのような支出を行うのか、という形で書きなおすと、

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

となり、交際費等とは何かが分かりやすくなったと思います。

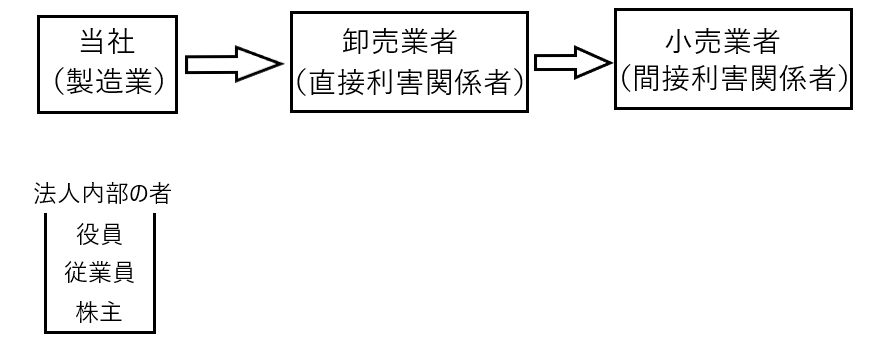

ちなみに②の「特定の者(交際費等の支出の相手方)」は租税特別措置法関係通達61の4(1)-22において説明されており、それは以下の3者です。

・当社と直接利害関係のある者

・当社と間接的に利害関係のある者

・法人内部の者(当社の役員、従業員、株主等)

たとえば、当社が製造業を営んでいた場合、直接利害関係者である卸売業者、間接利害関係者である小売業者、そして当社の内部の者である役員、従業員、株主が「特定の者」となります。

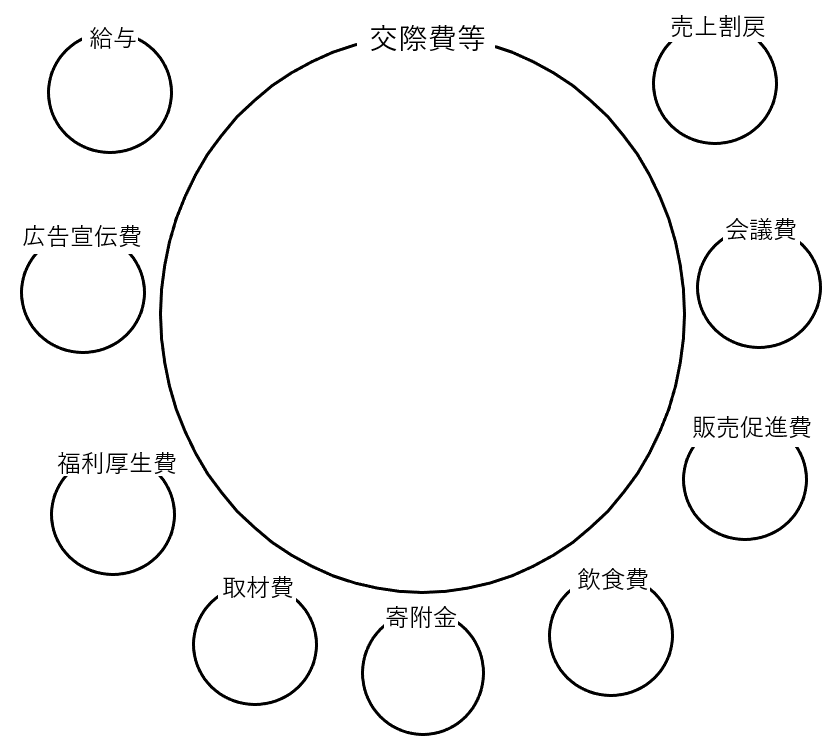

交際費等に隣接する各種費用

それでは交際費等に隣接する費用として、どのようなものがあるのでしょうか。

それは「給与、広告宣伝費、福利厚生費、取材費、寄附金、飲食費、販売促進費、会議費、売上割戻」などです。

これらのうち、損金算入が制限されているのは「交際費等」「役員給与」「寄附金」です。つまりこの3つはここに取り上げた費用も含めて互いに隣接しているということです。

それでは、それぞれの費用の定義を確認し、交際費等との区別のポイントを見ていきます。

給与

✔給与の定義

給与の定義も、交際費等の定義と比較しやすいように、①誰が、②誰に対して、③どのような支出を行うのか、という形で示します。

給与とは

①法人が

②役員や従業員に対して

③労働の対価として支払うもの

✔給与の定義と交際費等の定義の比較

給与の定義と交際費等の定義を比較します。

給与とは

①法人が

②役員や従業員に対して

③労働の対価として支払うもの

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

まず、給与と交際費等は②の点で違います。給与は「役員や従業員」に対する支出に限定されているのに対して、交際費等は役員や従業員のみならず、「株主や法人の利害関係者に対する支出」も含まれます。よって法人の支出が「株主や法人の利害関係者に対する支出」であれば、その時点で給与に該当しません。

しかし法人の支出が「役員や従業員」に対する支出なら、その点で給与と交際費等を区別することはできません。

したがってこの場合、両者の区別は「③どのような支出を行うのか」という点で区別することになります。

「③どのような支出を行うのか」が明確なら、それにより給与と交際費等を区別します。③の区別が明確でなければ、通達などを参照することになります。

租税特別措置法関係通達61の4(1)-12において、給与と交際費等の区分について記載しています。

広告宣伝費

✔広告宣伝費の定義

広告宣伝費の定義も、交際費等の定義と比較しやすいように、①誰が、②誰に対して、③どのような支出を行うのか、という形で示します。

広告宣伝費とは

①法人が

②不特定多数の者に対して、又は取引先等に対して

③自社の商品やサービスを宣伝するために支出するもの

✔広告宣伝費の定義と交際費等の定義の比較

広告宣伝費の定義と交際費等の定義を比較します。

広告宣伝費とは

①法人が

②不特定多数の者に対して、又は取引先等に対して

③自社の商品やサービスを宣伝するために支出するもの

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

まず、広告宣伝費と交際費等は②の点で違います。広告宣伝費は「不特定多数の者」に対する支出が含まれているのに対して、交際費等は「不特定多数の者」に対する支出が含まれていません。よって「不特定多数の者」に対する支出なら、その時点で交際費等に該当しません。

他方、②取引先等への支出なら、その点で広告宣伝費と交際費等を区別することはできません。

③における区別ですが、支出が宣伝のためであることが明確なら広告宣伝費に該当し、支出が接待、供応等のためであることが明確なら交際費等に該当します。

しかし、③における区別が不明瞭な場合も考えられます。そのようなときは租税特別措置法関係通達61の4(1)-9において、広告宣伝費と交際費等との区別について記載しているので参照します。

福利厚生費

✔福利厚生費の定義

福利厚生費の定義も、交際費等の定義と比較しやすいように、①誰が、②誰に対して、③どのような支出を行うのか、という形で示します。

福利厚生費とは

①法人が

②従業員に対して、または従業員と役員に対して

③給与や賞与とは別に提供する保障やサービスのために支出するもの

✔福利厚生費の定義と交際費等の定義の比較

福利厚生費の定義と交際費等の定義を比較します。

福利厚生費とは

①法人が

②従業員に対して、または従業員と役員に対して

③給与や賞与とは別に提供する保障やサービスのために支出するもの

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

交際費等の②特定の者には従業員と役員も含まれるので、従業員と役員に対する支出である場合、両者の費用を区別することはできません。

そして福利厚生費と言えるためには、以下の3つ要件を満たす必要があります。

・特定の従業員(と役員)だけでなく、全従業員(と役員)が福利厚生の対象であること

・福利厚生の金額が社会的に一般的な金額であること

・原則として従業員(と役員)に直接金銭を渡すものではないこと(慶弔、禍福費を除く)

福利厚生費の場合は、この3要件が存在するため、交際費等との区別が比較的容易です。

・3要件を満たす→福利厚生費

・3要件を満たさない→福利厚生費とはならない(他の費用、たとえば給与や交際費等などにあたる)

福利厚生費と交際費等の区別は租税特別措置法関係通達61の4(1)-10に記載されています。

✔(参考)法定福利費と法定外福利費

福利厚生費は「法定福利費」と「法定外福利費」で構成されています。

「法定福利費」とは、その支払いが法律上義務付けられているものです。たとえば健康保険や厚生年金保険、雇用保険、介護保険、労災保険などです。この支払いは会社とその従業員(と役員)が半額ずつ負担します。会社負担分が「法定福利費」です。

「法定外福利費」とは、企業が自主的に実施する福利厚生にかかる費用のことです。たとえば、健康診断費用、慶弔禍福費、従業員の親睦や慰安を目的としたお花見や運動会の費用、社員旅行の費用などです。

取材費

✔取材費の定義

取材費の定義も、交際費等の定義と比較しやすいように、①誰が、②誰に対して、③どのような支出を行うのか、という形で示します。

取材費とは

①法人が

②取材対象者に対して

③取材を行うために支出するもの(通常の範囲内の支出であること)

✔取材費の定義と交際費等の定義の比較

取材費の定義と交際費等の定義を比較します。

取材費とは

①法人が

②取材対象者に対して

③取材を行うために支出するもの(通常の範囲内の支出であること)

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

交際費等の②の特定の者とは「当社と直接利害関係のある者、当社と間接的に利害関係のある者、法人内部の者(当社の役員、従業員、株主等)」であるので、取材の対象者がこれらに当たらなければ、当該支出は交際費等には該当しません。

また取材費の③の支出は「通常の範囲内の支出であること」が要求されるため(国税庁タックスアンサーNo.5265 交際費等の範囲と損金不算入額の計算)、取材にかかる支出が通常の範囲を超える場合(たとえば、取材対象者に対して通常の範囲を超える高級な宿泊施設や飲食を提供するような場合)は取材費には該当しません。

そして、③当該支出が取材のための支出なのか、接待、供応等のための支出なのかは各事例に即して判断します。

寄附金

✔寄附金の定義

寄附金の定義も、交際費等の定義と比較しやすいように、①誰が、②誰に対して、③どのような支出を行うのか、という形で示します。

寄附金とは

①法人が

②他者に対して

③寄附を行うために支出するもの

✔寄附金の定義と交際費等の定義の比較

寄附金の定義と交際費等の定義を比較します。

寄附金とは

①法人が

②他者に対して

③寄附を行うために支出するもの

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

まず寄附金と交際費等は②の点で違います。支出の相手方が特定の者(「当社と直接利害関係のある者、当社と間接的に利害関係のある者、法人内部の者(当社の役員、従業員、株主等)」)以外なら、その時点で交際費等にはなりません。

また「寄附金」と「交際費等を含む他の費用(給与・広告宣伝費・福利厚生費・取材費・飲食費・販売促進費・会議費・売上割戻」が決定的に違うのは、「寄附金」は「費用性がほとんどない」又は「費用性がある部分と費用性がない部分が混在している」のに対して、後者は「費用性がある」(支出の全てが収益獲得に貢献している)ということです。

たとえば「国に対する寄附金」は当該寄附を行なえば、将来的に国が当社に何か見返りのあることをしてくれるのかと言えば、そういった見返りはほぼ期待できず、よって当該寄附金には「費用性がほとんどない」(当該支出が収益獲得に貢献していない)のです。

よって「寄附金」と「交際費等を含む他の費用」は、前者は「費用性がほとんどない」又は「費用性がある部分と費用性がない部分が混在している」けど、後者は「費用性がある」という点で区別することができます。

飲食費

✔飲食費の定義

飲食費の定義も、交際費等の定義と比較しやすいように、①誰が、②誰に対して、③どのような支出を行うのか、という形で示します。

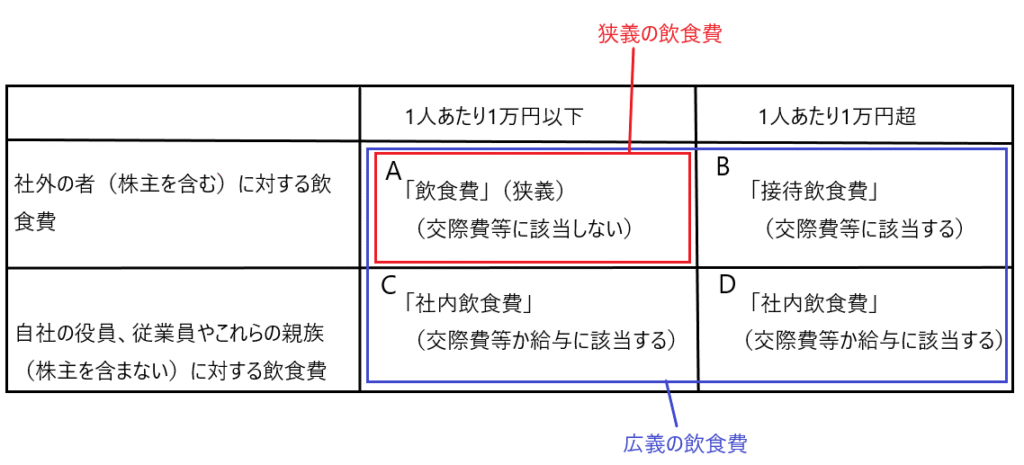

そして、飲食費の定義は「広義の飲食費」と「狭義の飲食費」に分類します。

「広義の飲食費」とは

①法人が

②社外の者(株主を含む)に対して、又は社内の者(自社の役員や従業員、これらの親族で株主を含まない)に対して

③接待飲食のために支出するもの

「狭義の飲食費」とは

①法人が

②社外の者(株主を含む)に対して

③接待飲食のために支出するもの(1人当たりの支出額が1万円以内のものに限る)

シンプルに言うと「広義の飲食費」は「会社が事業上の関係者(社外・社内)に対して、飲食のために支出する費用のすべて」、「狭義の飲食費」は「社外の者に対する飲食で、1人あたり1万円以内の少額接待」と説明できます。

表にまとめると以下のとおりです。

✔飲食費の定義と交際費等の定義の比較

飲食費の定義(広義、狭義)と交際費等の定義を比較します。

「広義の飲食費」とは

①法人が

②社外の者(株主を含む)に対して、又は社内の者(自社の役員や従業員、これらの親族で株主を含まない)に対して

③接待飲食のために支出するもの

「狭義の飲食費」とは

①法人が

②社外の者(株主を含む)に対して

③接待飲食のために支出するもの(1人当たりの支出額が1万円以内のものに限る)

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

定義を確認すると「広義の飲食費」も「狭義の飲食費」も交際費等の定義に内包されています。よって基本的には「広義の飲食費」も「狭義の飲食費」も交際費等にあたると考えられます。

しかし「A狭義の飲食費」(1人あたり1万円以下の社外飲食費)は交際費等に含まれないことになります(国税庁タックスアンサーNo.5265 交際費等の範囲と損金不算入額の計算)。

また「B接待飲食費」は交際費等に該当します。

そして「C、D社内飲食費」は給与か交際費等に該当することになります。

販売促進費

✔販売促進費の定義

販売促進費の定義も、交際費等の定義と比較しやすいように、①誰が、②誰に対して、③どのような支出を行うのか、という形で示します。

販売促進費とは

①法人が

②特定の顧客や取引先に対して、又は一般の消費者に対して

③自社の製品やサービスの販売を促進するために支出するもの

✔販売促進費の定義と交際費等の定義の比較

販売促進費の定義と交際費等の定義を比較します。

販売促進費とは

①法人が

②特定の顧客や取引先に対して、又は一般の消費者に対して

③自社の製品やサービスの販売を促進するために支出するもの

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

支出の相手先が②一般の消費者の場合、交際費等には該当しません。

支出の相手先が特定の顧客や取引先なら、その支出が販売促進のためなのか、それとも接待、供応等のためなのかを判断していずれかの費用とします。

その判断が明確でない場合は、租税特別措置法関係通達61の4(1)-5,7,15(2)を参照します。

会議費

✔会議費の定義

会議費の定義も、交際費等の定義と比較しやすいように、①誰が、②誰に対して、③どのような支出を行うのか、という形で示します。

会議費とは

①法人が

②社内外を問わず会議に参加する者に対して

③経営に関する会議のために支出するもの

③の会議のために支出するものの具体例として「会議室の使用料、資料代、弁当や茶菓代の費用」などがあります。

✔会議費の定義と交際費等の定義の比較

会議費の定義と交際費等の定義を比較します。

会議費とは

①法人が

②社内外を問わず会議に参加する者に対して

③経営に関する会議のために支出するもの

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

会議費の定義の②「社内外を問わず会議に参加する者」とは、当社と何らかの利害関係を有する者と言えるため、「社内外を問わず会議に参加する者」は交際費等の定義の②「特定の者」に該当します。よって①、②によって会議費か交際費等かを区別することはできません。

したがって③の支出が「経営の会議のための支出」なのか「接待、供応等のための支出」なのかで区別することになります。

③の支出が「経営の会議のための支出」というためには、以下の2つの要件を満たす必要があります。

・会議が実際に行われていること

・その支出金額が一般的、常識的範囲内であること

この2つの要件を満たすものが会議費となり、要件を満たさないものが交際費等など会議費以外の費用になります。

なお、会議費と交際費等の区別については、租税特別措置法関係通達61の4(1)-16,21も参照できます。

売上割戻

✔売上割戻の定義

売上割戻の定義も、交際費等の定義と比較しやすいように、①誰が、②誰に対して、③どのような支出を行うのか、という形で示します。

売上割戻とは

①法人が

②特定の条件を満たした取引先に対して

③売上代金の一部を返金したり、値引き等をすること

②の特定の条件とは、取引先が一定額以上又は一定数量以上の購入をしてくれた場合などをいいます。

✔売上割戻の定義と交際費等の定義の比較

売上割戻の定義と交際費等の定義を比較します。

売上割戻とは

①法人が

②特定の条件を満たした取引先に対して

③売上代金の一部を返金したり、値引き等をすること

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

売上割戻は特定の条件を満たした場合であるため、特定の条件を満たさずなされた支出等は売上割戻には当たりません。

売上割戻と交際費等の区別は、租税特別措置法関係通達61の4(1)-3,4,6を参照することができます。

それぞれの費用と損金算入額について

これまで交際費等と交際費等に隣接する費用である「給与、広告宣伝費、福利厚生費、取材費、寄附金、飲食費、販売促進費、会議費、売上割戻」を確認してきました。

このうち損金算入が制限される費用は「交際費等、役員給与、寄附金」であると最初の方で述べました。

もう少し細かく見ると「従業員給与」でも「特殊関係使用人に対する給与」は損金算入に制限が設けられています(法人税法36条、施行令72条)。

また、「飲食費」のうち「社外飲食費で参加者1人当たりの支出額が1万円以内のもの」以外は「交際費等」に該当する可能性があり、その場合は損金算入制限を受けます。

さらに広告宣伝費については、原則として全額の損金算入が認められますが、広告宣伝用資産(看板、ネオンサイン、陳列棚、自動車等)を贈与したときは、繰延資産として計上しなければなりません。

これら以外の費用については原則全額の損金算入が認められます。

法人が何らかの支出をした場合、その支出につき損金算入制限を受ければ、当然に税金上不利となるので、いずれの費用に該当するか注意が必要です。

給与と福利厚生費の区別

ある支出が交際費等にはならないが、その支出が給与となるのか福利厚生費となるのかを区別することが重要な場面もあります。

もう一度、それぞれの定義を確認します。

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

給与とは

①法人が

②役員や従業員に対して

③労働の対価として支払うもの

福利厚生費とは

①法人が

②従業員に対して

③給与や賞与とは別に提供する保障やサービスのために支出するもの

たとえば、ある支出が従業員に対する支出で、それが接待供応等に当たらない場合は交際費等とはなりません。そしてその従業員に対する支出が給与にあたるのか、福利厚生費にあたるのかは、基本的には先ほど確認した「福利厚生費となるための3要件」で判断することになります。

複利厚生費となるための3要件

・特定の従業員(と役員)だけでなく、全従業員(と役員)が福利厚生の対象であること

・福利厚生の金額が社会的に一般的な金額であること

・原則として従業員(と役員)に直接金銭を渡すものではないこと(慶弔、禍福費を除く)

よってある従業員に対する支出(交際費等に当たらない支出)で、3要件を満たす支出は福利厚生費、3要件を満たさない支出は給与となります。

さきほど確認したとおり、ある支出が「給与」と判定されるか「福利厚生費」と判定されるかで、税金面で有利不利がはっきりと現れます。当然に「福利厚生費」と判定された方が税金面で有利となるため、従業員や役員に対する支出が「給与」と判定されず「福利厚生費」と判定されるような工夫が必要です。

最後に

交際費等とそれに隣接する様々な費用を確認しました。

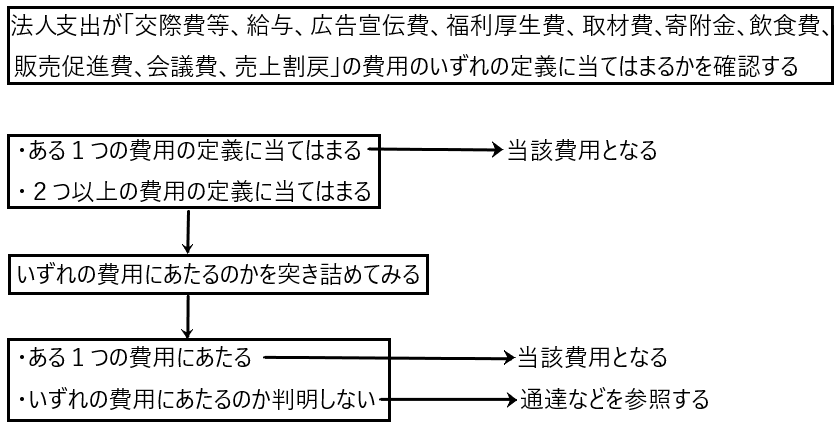

法人支出がいずれの費用にあたるのかの判定は、とても煩雑です。そこでできるだけ分かりやすく解説してみたつもりです。

法人支出がいずれの費用にあたるのか分からないとき、いきなり通達を調べてもなかなか答えが判明しないときがあると思います。

そこでまずは、このブログで記載した考え方でいずれの費用にあたるのかを判定し、それでも判明しなければ、通達を調べるというやり方が効率的ではないかと考えます。

法人支出がいずれの費用にあたるのかを判定するためのロードマップを示しておきます。