グループ法人税制は平成22年度改正において導入されました。

これは完全支配関係にある法人間の取引について定められた制度です。

たとえば完全親会社から完全子会社に取得価額7000万円、時価1億円の土地が譲渡された場合、譲渡した側の親会社で3000万円の譲渡利益が生じることになりますが、当該土地の譲渡は同一法人グループ内の資産の移転であり、本支店間の資産の移転と実質的に変わる所はありません。そして本支店間での資産の移転には課税されません。

そうすると、かたや同一法人グループ内の資金や資産の移転に課税し、かたや本支店間の資金や資産の移転に課税しないのは課税上不公平です。

そこで両者の課税上の不公平を是正するために、同一法人グループ内の資金や資産の移転に課税しないという制度を定めることにしました。

これがグループ法人税制です。

グループ法人税制は完全支配関係にある法人同士の取引に強制的に適用される制度である

グループ法人税制は、完全支配関係にある法人同士の取引に適用される制度です。

つまり、株式等による100%支配関係にある法人間の取引に適用されます。

またグループ法人税制は、完全支配関係にある法人同士の取引に強制的に適用される制度です。

つまり、完全支配関係のある法人同士で取引を行なった場合、「前回の取引はグループ法人税制を適用しないけど、今回の取引はグループ法人税制を適用する」といった選択は認められません。完全支配関係にある法人同士の取引であれば、必ずグループ法人税制が適用されます。

グループ法人税制の副次的な効果

グループ法人税制の適用が強制される結果、いわゆる「損だし」という租税回避行為を防止することができます。

たとえば、完全親会社の法人所得が多く、少しでも法人所得を減らして法人税の納税額を減らしたい場合、完全親会社が所有する含み損のある土地(ex時価1億円、取得価額1億2000万円)を完全子会社に譲渡して、2000万円の含み損を実現させて法人所得を減らしつつ、当該譲渡した土地を完全子会社から賃貸する又は現物出資を受けることにより土地の使用を継続するという「土地の使用を継続しつつ、かつ土地に含まれる含み損2000万円の損だしを行うという租税回避スキーム」が考えられます。

しかしグループ法人税制が適用されると、譲渡資産に含まれる含み益のみならず、含み損も繰延べられるため、上記の親会社の土地の含み損2000万円は実現せず、当該含み損2000万円を利用した租税回避行為をグループ法人税制により阻むことができるのです。

このようにグループ法人税制は「損だし」という租税回避行為に有効に対処することができます。しかし、そもそものグループ法人税制の目的は「完全支配関係にある法人間の資金や資産の移転と、本支店間の資金や資産の移転との間で税負担に差が生じないようにするという意味での課税の公平性・中立性を図る制度」なので、「損だし」という租税回避行為に有効に機能するのはあくまで副次的な効果に過ぎないと考えるべきであると思われます。

完全支配関係の判断基準

グループ法人税制は「完全支配関係」にある法人間の取引等に適用されます。

「完全支配関係」とは、簡単なイメージで言えば「A社がB社の株式等を100%保有する関係」です。

しかし「完全支配関係」の形はこれだけではありません。この「完全支配関係」の形は法律において定められているので以下説明します。

✔完全支配関係は大きく2つに分けられる

定義規定である法人税法2条12号の7の6によれば、完全支配関係は大きく分けて2つあります。

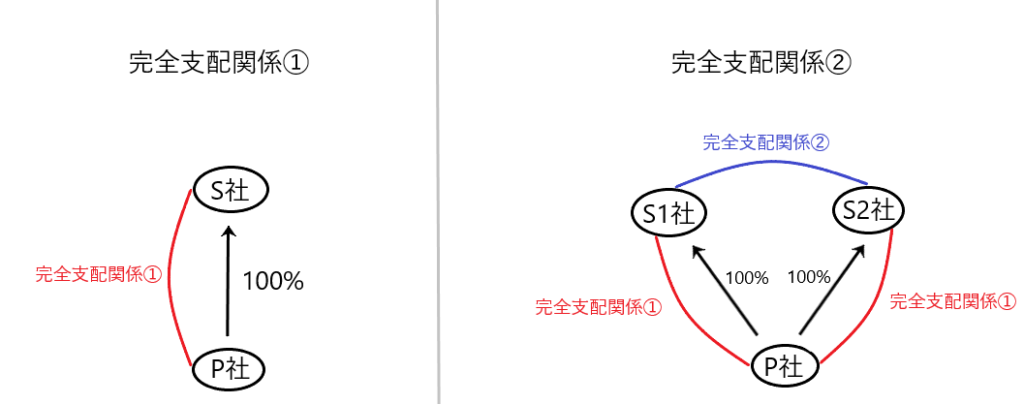

ひとつは①「一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係」であり、もうひとつは➁「一の者との間に当事者間の完全支配の関係がある法人相互の関係」です。

➀の単純な例としては「P社(一の者)がS社の発行済株式等の全部を保有する場合のP社とS社の関係」です。

そして②の単純な例としては「P社(一の者)がS1社とS2社の発行済株式等のそれぞれ全部を保有する(S1社とS2社はそれぞれの100%親会社であるP社を通じて兄弟会社である)場合のS1社とS2社相互の関係」です。

✔完全支配関係➀「一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係」はさらに2つに分類される

法人税法施行令4条の2第2項によれば、完全支配関係➀はさらに2つに分類されます。

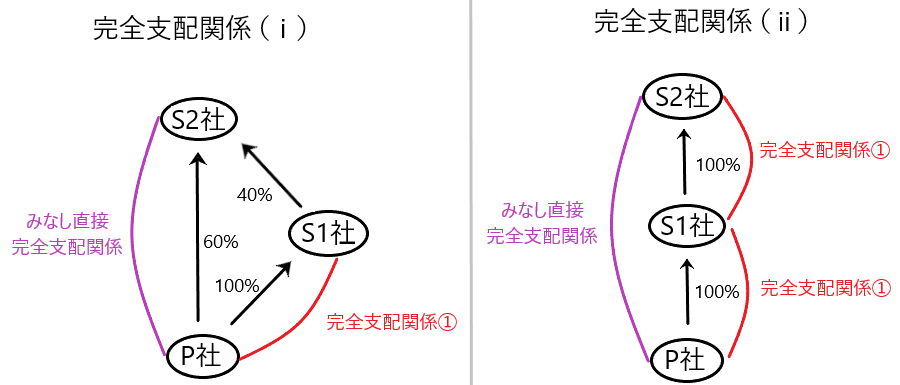

ひとつは(ⅰ)当該一の者及びこれとの間に直接完全支配関係がある一若しくは二以上の法人が、他の法人の発行済株式等の全部を保有するときは、当該一の者は当該他の法人の発行済株式等の全部を保有するものとみなして、両者に直接完全支配関係があるとみなします。

もうひとつは(ⅱ)当該一の者との間に直接完全支配関係がある一若しくは二以上の法人が、他の法人の発行済株式等の全部を保有するときは、当該一の者は当該他の法人の発行済株式等の全部を保有するものとみなして、両者に直接完全支配関係があるとみなします。

(ⅰ)の具体例としては、P社がS1社の発行済株式等の全てを有する場合(P社とS1社の間に直接完全支配関係がある場合)に、S2社の株式の60%をP社が、40%をS1社がそれぞれ保有するとき(合わせて100%保有するとき)のP社とS2社の間には直接完全支配関係があるとみなされます。なおこの場合、S1社とS2社の間には完全支配関係➁が成立します。

また(ⅱ)の具体例としては、P社がS1社の発行済株式等の全てを有する場合(P社とS1社の間に直接完全支配関係がある場合)に、S1社がS2社の発行済株式等の全てを有するときのP社とS2社の間には直接完全支配関係があるとみなされます。

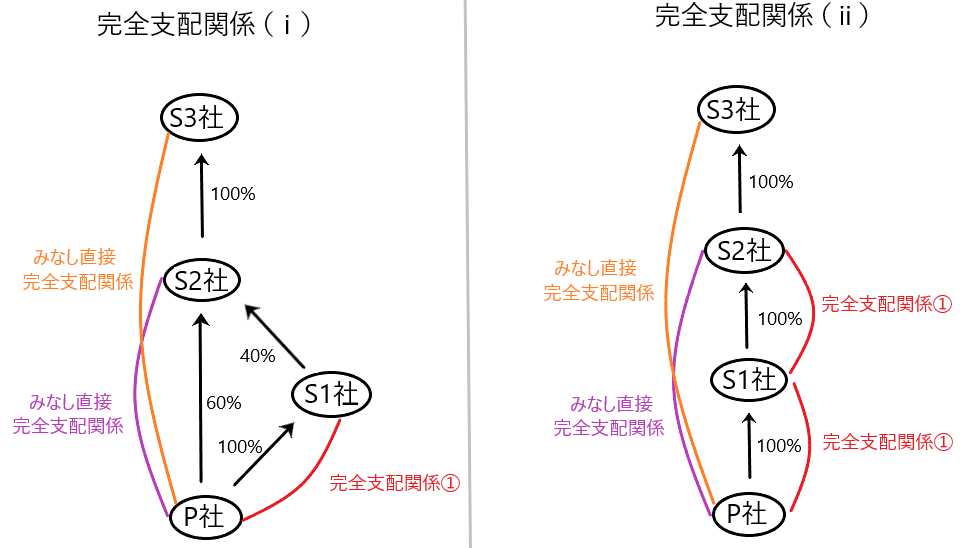

そしてさらに完全支配関係(ⅰ)(ⅱ)において、S2社の100%子会社S3社が存在する場合には、P社とS3社の間には直接完全支配関係があるとみなされます。

結果としてP社、S1社、S2社、S3社の間には、それぞれ完全支配関係があることになり、いずれの法人間で取引を行なってもグループ法人税制が適用されます。

このように「完全支配関係①(完全支配関係とみなし完全支配関係)と完全支配関係➁(法人相互の関係)」により、完全支配関係があるか否かを判定することになります。

✔完全支配関係の簡単なイメージ

法人間において完全支配関係があるのか否かの判定は、上記のように法律の規定を見ると少しややこしく感じると思います。

そこで法人間において完全支配関係があるか否かの簡単な見極め方を考えてみました。この判定方法が正しいかどうかは分からないのですが、以下のように考えると判断しやすいと思います。

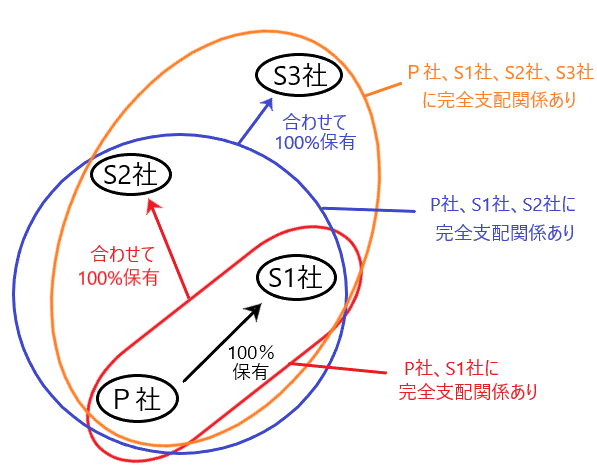

まずはP社からスタートします。P社はS1社の発行済株式等の100%を保有していたなら、P社とS1社の間には完全支配関係があります。そしてこのP社とS1社を一括りにします。

一括りにしたP社とS1社の法人群がS2社の株式を合わせて100%保有していたなら、P社とS1社とS2社の間には完全支配関係があります。そしてこのP社とS1社とS2社を一括りにします。

一括りにしたP社とS1社とS2社の法人群がS3社の株式を合わせて100%保有していたなら、P社とS1社とS2社とS3社の間には完全支配関係があります。そしてこのP社とS1社とS2社とS3社を一括りにします。

このように考えていけば、完全支配関係にある法人と完全支配関係にない法人を簡単に見極められるのではないかと思います。

✔一の者が個人である場合

一の者とは一定の法人の株主等のことを言いますが、この一の者は法人株主だけでなく、個人株主も含まれます。

たとえば、個人株主aがA社とB社の発行済株式等の全てを保有する場合、A社とB社の間には相互に完全支配関係があると言え、A社とB社の取引にはグループ法人税制が適用されます。

また一の者が個人である場合には、その一の者と特殊の関係にある個人(親族など)も一の者に含まれます。

したがって、たとえば個人株主aがA社とB社の発行済株式等の70%を保有し、個人株主aの妻であるbがA社とB社の発行済株式等の30%を保有していたなら、一の者には夫だけでなく妻も含まれるので、一の者のA社株とB社株の保有割合は100%となり、A社とB社の間には相互に完全支配関係があると言え、A社とB社の取引にはグループ法人税制が適用されます。

そして「一の者と特殊の関係にある個人」とは以下の者を言います。

一の者と特殊の関係にある個人

① 株主等(一の者)の親族

② 株主等(一の者)と婚姻の届出をしていないが事実上の婚姻関係と同様の事情にある者

③ 株主等(一の者)の使用人

④ 株主等(一の者)から受ける金銭その他の資産によって生計を維持している者

⑤ ②~④の者と生計を一にしているこれらの者の親族

✔一の者が外国法人である場合

外国法人は一の者から排除されていません。

よって、たとえば外国法人P社が内国法人S1社と内国法人S2社の発行済株式等のそれぞれ全部を保有する場合、S1社とS2社の間には完全支配関係があり、グループ法人税制が適用されることになります。

このときP社とS1社、P社とS2社の間にも完全支配関係がありますが、外国法人との取引の場合は、グループ法人税制の適用は制限されます。

✔発行株式の全部の保有の例外

完全支配関係があると言えるためには、発行済株式等の全部を保有している必要があります。

しかし、以下のような場合でも完全支配関係があるとされます。

ひとつは、ある会社が自己株式を保有している場合に、その自己株式を除いた株式の全てを保有していれば、完全支配関係があることになります。

もうひとつは、(ⅰ)組合員となる者が、その法人の使用人に限られているいわゆる従業員持株会の所有する株式、(ⅱ)法人の役員または使用人に付与された新株予約権(ストック・オプション)の行使によって取得された株式の合計が、発行済株式の5%に満たない場合は、(ⅰ)(ⅱ)の株式を除いた残りの全ての株式を保有していれば、完全支配関係があることになります。

完全支配関係がある法人間の資産の譲渡に関する課税繰延

完全支配関係がある法人間の取引にはグループ法人税制が適用されます。

それではグループ法人税制の中身は一体何なのか?ということですが、以下の3つがグループ法人税制の主要となる部分です。

(a)完全支配関係がある法人間の資産の譲渡に関する課税繰延

(b)完全支配関係がある法人間の寄附による寄附金の損金不算入と受贈益の益金不算入

(c)大法人の100%子法人に関する中小企業向け特例措置の不適用

これら(a)から(c)を一目見ても「意味がよく分からない」と思います。(a)から(c)の内容はこれから説明します。

まずここでは「(a)完全支配関係がある法人間の資産の譲渡に関する課税繰延」について説明します。

✔課税繰延の方法

完全支配関係がある法人間で行われる資金や資産の移転は、実質的には本支店間における資金や資産の移転と同じであるため、課税関係を発生させるべきではありません。

たとえばA社が保有する甲土地(取得価額7000万円、時価1億円)を(A社と無関係の)B社に有償譲渡する場合、A社において以下の仕訳が切られます。

現金預金 1億円 /土地譲渡収入 1億円

土地譲渡原価 7000万円 /土地 7000万円

つまり、A社において1億円の益金と7000万円の損金が計上され、差額である3000万円につき法人税が課されることになります(甲土地の含み損益を実現させて課税します)。

しかしこの例で、もしもA社がB社の株式の全てを保有している(A社とB社の間に完全支配関係がある)とすると、A・B社間の取引は法人グループ内の土地の移転であり、本支店間における土地の移転と実質的には同じであり、A・B社間の取引に対して課税すべきではありません。

そこでグループ法人税制では完全支配関係がある法人間で資産の譲渡があった場合、譲渡を行った側で含み損益に対する課税を繰延べるということを行います(61条の11第1項)。

上記の例で言うと、A社には3000万円の益金が生じていますが(土地譲渡収入1億円ー土地譲渡原価7000万円)、この3000万円の益金と同額の損金3000万円を計上して両者を相殺し、課税所得をゼロとすることで譲渡時において課税がなされないようにするのです。

ちなみに含み損がある場合も同じような処理がなされます。たとえば、甲土地の取得価額が1億2000万円、時価が1億円であった場合、A社はB社に甲土地を譲渡することで2000万円の損金が生じます(土地譲渡収入1億円ー土地譲渡原価1億2000万円)。この場合においては含み損2000万円と同額の益金2000万円を計上することで両者を相殺し、課税所得をゼロとすることで、譲渡時に損金が生じないようにします。

✔譲渡損益調整資産

上記のようにA社とB社の間に完全支配関係がある場合に、資産の譲渡がなされると、その資産の含み損益(キャピタルゲイン・ロス)に対する課税が繰り延べられます。

このように完全支配関係がある法人間で資産の譲渡が行われて、その資産の含み損益に対する課税が繰り延べられる場合の当該資産のことを「譲渡損益調整資産」と言います。

そして「譲渡損益調整資産」となり得る資産は「固定資産、土地、有価証券、金銭債権および繰延資産」とされています(61条の11第1項)。

したがって棚卸資産は「譲渡損益調整資産」にはなり得ません。また売買目的有価証券や譲渡直前の帳簿価額が1000万円に満たない資産も「譲渡損益調整資産」にはなり得ません。

つまり、これらの資産が完全支配関係にある法人同士で譲渡されても、通常どおりに法人税が課されます。

棚卸資産や売買目的有価証券はそう遠くない時期にグループ外に移転されることが予想されるため、課税繰延を認める実益が少ないからだと思われます。

また帳簿価額1000万円未満の資産が「譲渡損益調整資産」から除かれているのは、1000万円未満の資産についてまで譲渡損益の繰延を行うと事務管理が大変になってしまうからだと説明されています。

✔譲受法人の資産の取得価額

ここでは完全支配関係にある法人間で行われた資産の譲渡により、資産を譲り受けた「譲受法人側の当該資産の取得価額」について考えます。

先ほどの例である「A社とB社の間に完全支配関係があり、A社が保有する甲土地(取得価額7000万円、時価1億円)をB社に有償譲渡する」場合、B社は対価1億円を支払っているので、譲受法人であるB社の当該資産の取得価額は時価である1億円になります。

そして譲渡法人であるA社においては、資産の譲渡による含み益3000万円(時価1億円ー取得価額7000万円)と同額の損金3000万円を計上することで、当該含み益3000万円に対する課税を繰延べる訳です。

ところで「課税の繰延」という考え方は、グループ法人税制だけでなく、組織再編税制にも登場します。組織再編税制については、「組織再編税制①」以降で詳しく解説しますが、ここでは概要だけ説明します。

企業が合併(組織再編成のひとつ)を行う場合、被合併法人の資産等が合併法人に移転するため、通常の法人税を適用すると、合併による当該資産等の移転時に課税されます。しかし合併(組織再編成)の都度課税してしまうと、「合併(組織再編成)をすると課税されるなら、止めておこう」となり、租税が企業の機動的な組織再編成を妨げてしまいます。そこで一定の要件を満たす組織再編成(「適格組織再編成」と言います)については、組織再編時の課税の繰延を認める制度が設けられています。

たとえば、適格合併により被合併法人の土地(取得価額7000万円、時価1億円)を合併法人に移転するとき、合併法人は当該土地を被合併法人の取得価額7000万円で引き継ぐのです。つまり帳簿価額の引継を行うことにより、合併時に当該土地の含み益3000万円を実現させずに課税を繰延べるということです。

この場合、合併法人(譲受法人)は当該土地の取得価額を被合併法人の取得価額7000万円で計上することになります。

このように適格合併(適格組織再編成)の場面で、資産の含み損益(キャピタルゲイン・ロス)に対する課税の繰延が行われますし、同じようにグループ法人税制が適用される場面でも資産の含み損益に対する課税の繰延が行われます。

しかし、両者は課税の繰延を行う方法が異なります。

その結果、グループ法人税制では資産の譲受法人は譲り受けた資産を「時価」で計上する反面、適格合併(適格組織再編成)では資産の譲受法人は当該資産を「被合併法人の帳簿価額」で引き継ぐことになります。

このようにグループ法人税制における61条の11第1項は課税の繰延規定ですが、当該課税の繰延により、譲受法人において資産の帳簿価額が引き継がれるということはありません。

✔課税繰延の終了

先ほどの例である「A社とB社の間に完全支配関係があり、A社が保有する甲土地(取得価額7000万円、時価1億円)をB社に有償譲渡した」後、2年後にB社がグループ法人外のC社に甲土地を時価1億5000万円で譲渡したとします。

61条の11第2項によれば、譲受法人において譲渡損益調整資産の譲渡、償却、評価換え、貸倒れ、除却等が生じたときは、譲渡法人における課税繰延は取り崩されることになります。

上記の例で言えば、A社がB社に甲土地を有償譲渡することで、A社において益金3000万円(時価1億円ー取得価額7000万円)と同額の損金3000万円が計上されることで、A社側で甲土地の含み益に対する課税が繰り延べられますが、B社がグループ法人外のC社に当該甲土地を譲渡することで、A社における甲土地の含み益3000万円に対する課税繰延が終了し、B社からC社への甲土地の譲渡のタイミングでA社において3000万円の益金が計上され、課税されることになります。

また、譲渡法人と譲受法人の間に完全支配関係を有しないこととなったときも、その段階で譲渡法人の課税繰延が終了し、含み益を課税繰延してきた場合はその額を益金に算入し、含み損を課税繰延したきた場合はその額を損金に算入します(61条の11第3項1号)。

たとえばA社とB社に完全支配関係があり、A社がB社に対して含み損益のある資産を譲渡して、A社において当該含み損益につき課税繰延していた場合に、B社がグループ法人から外れたときは、A社における当該資産の課税繰延は終了します。

✔2回目の譲渡がグループ内で行われた場合

完全支配関係がある2つ以上の法人を一体としての1つのグループとして捉えるグループ法人税制の考え方からすれば、グループ法人間で資産が何回移転しようとも、当該資産がグループ内に留まっている限り、含み損益に対する課税は繰り延べられるべきです。

たとえばA社、B社、C社に完全支配関係があり、含み損益のある資産がA社からB社、さらにB社からC社に譲渡されても、当該資産はグループ内に留まっているため、A社における当該資産の含み損益に対する課税は繰り延べられるべきです。

しかし、実際の法律はそのような作りになっていません。

61条の11第2項では「譲受法人が譲渡損益調整資産を譲渡した時(つまり資産の再譲渡があった時)は、譲渡法人における課税繰延は終了する」としています。

そして61条の11第2項の「譲渡」には完全支配関係にある法人への譲渡が含まれると解されています。

上記の例で言うと、譲受法人B社が同じグループ内にいるC社に譲渡損益調整資産を譲渡した場合、譲渡法人A社の課税繰延は終了するということです。

したがって課税繰延が認められる譲渡は、グループ内で1回のみということになります。

このようにグループ内で2回目の資産の譲渡(B社からC社への譲渡)がなされた場合に、譲渡法人A社の課税繰延が終了すると規定しているのは、簡便性を考慮した結果であると考えられます。

譲渡法人A社が譲渡損益調整資産に係る含み損益の課税繰延を終了するためには、譲受法人B社が当該資産の譲渡を行ったということを、B社からA社に通知する必要があります。当該資産を譲り受けたB社がC社に再譲渡を行ったということを、B社からA社に通知することは一手間かかりますが、当該資産を譲り受けたC社がさらに別法人に再譲渡を行った時に、その事実をC社からA社に通知するということは、更に手間がかかり煩雑です(たとえば、A法人が組織再編成などによりその形態が変わったとしても、そのことを当該資産を譲り受けた法人が何十年も追跡することは手間がかかり煩雑です)。

そこで現行法はこのような手間・煩雑さを回避するために、グループ内の譲渡であっても2回目の譲渡であれば課税繰延を終了することにしているのです。

なお、譲受法人B社が同一グループ内のC社に譲渡損益調整資産を譲渡することで、譲渡法人A社の課税繰延は終了しますが、譲受法人B社にとっては1回目の譲渡損益調整資産の譲渡となるので、B社において当該資産の含み損益への課税は繰り延べられることになります。

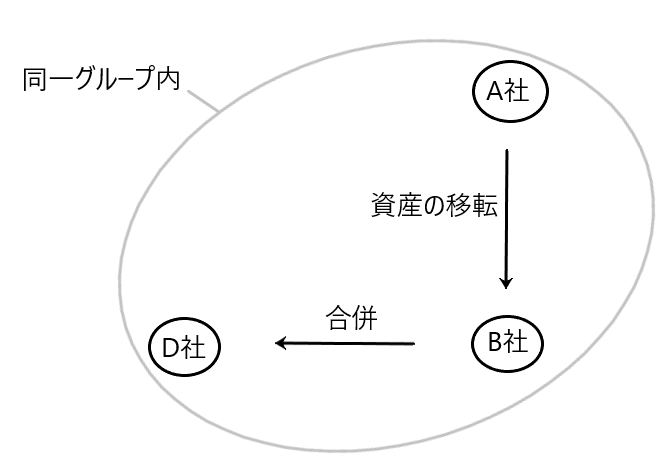

✔合併等による譲渡損益調整資産の移転

完全支配関係にあるグループ法人内で資産の移転があった場合、1回目の資産の移転については、当該資産の譲渡法人において、資産の含み損益に対する課税が繰り延べられます。

しかし、グループ法人内で2回目の資産の移転が行われた場合、1回目の資産の移転に係る譲渡法人の含み損益に対する課税繰延は終了します。

しかしこれについては例外があります。

グループ法人内で資産の移転が行われた後、当該譲渡損益調整資産を譲り受けた法人が適格合併等によって同じグループ内の法人に当該資産を移転した場合には、その合併法人等を譲渡損益調整資産に係る譲受法人とみなして、課税繰延が継続されます(61条の11第6項)。

たとえば、同一グループ内のA社がB社に資産を移転した後、B社を被合併法人とする適格合併を同じグループ内のD社と行うことで、当該譲渡損益調整資産がD社に移転した場合、それ以降はD社が当該資産の譲受法人とみなされ、A社における資産の含み損益への課税繰延が継続します。

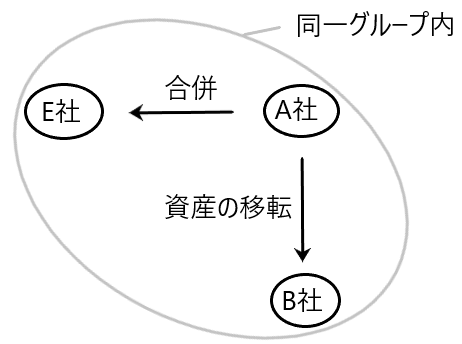

また、譲渡法人が完全支配関係のある法人との間の適格合併により解散した場合、その合併法人は譲渡法人とみなされることになります(61条の11第5項)。よって譲渡損益調整資産に係る含み損益に対する課税繰延は合併法人の下で継続します。

たとえば、同一グループ内にいるA社がB社に資産を移転した後、A社を被合併法人とする適格合併を同じグループ内のE社と行うことで、合併法人であるE社は譲渡法人とみなされることになります。よって譲渡損益調整資産に係る含み損益に対する課税繰延は合併法人E社の下で継続します。

完全支配関係がある法人間の寄附による寄附金の損金不算入と受贈益の益金不算入

グループ法人税制における主要な規定の2つ目が「完全支配関係がある法人間の寄附による寄附金の損金不算入と受贈益の益金不算入」についての規定です。

「寄附金」という言葉が出てくるように、寄附(贈与)が行われた場合に関する規定がグループ法人税制における主要な規定のひとつとなります。

以下説明します。

✔完全支配関係がある法人間の寄附による寄附金の損金不算入と受贈益の益金不算入

下の例を使って説明します。

A社はB社に1000万円を贈与しました。

A社とB社が全くつながりのない法人同士であるなら、A社において「寄附金1000万円」について損金算入限度額の範囲内で損金算入されることになります(37条1項)。そしてB社において「受贈益1000万円」について益金に算入されます(22条2項)。

それではA社とB社が完全支配関係にある法人同士である場合はどうでしょうか。この場合、A社からB社への1000万円の贈与は、本店から支店への1000万円の資金移動と実質的に変わりません。よって、当該資金移動につきA社においてもB社においても課税関係を生じさせるべきではありません。

そこで完全支配関係にある法人間で寄附が行われた場合、寄附を行った側では当該寄附金につき損金不算入とし(37条2項)、寄附を受けた側では当該受贈益につき益金不算入とします(25条の2第1項)。

上記の例で言えば、寄附を行ったA社の「寄附金1000万円」につき、損金不算入とし(37条2項)、寄附を受けたB社側において「受贈益1000万円」につき、益金不算入とします(25条の2第1項)。

このようにすることで、完全支配関係にある法人間で寄附が行われれても、それは単なる本支店間の資金等の移動と同じように扱うことができるのです。

✔完全支配関係がある法人間の寄附による寄附金につき「全額損金算入」とし、受贈益を「益金算入」としない理由

完全支配関係がある法人間で寄附がなされた場合、寄附を行った側で「全額損金算入」、寄附を受けた側で「益金算入」とすることで、グループ法人全体で見れば、損金と益金が相殺され、課税所得がゼロとなるため、この方法でもいけそうな気がします。

例で言えば、A社の寄附金1000万円の全額を損金算入し、B社の受贈益1000万円の全額を益金算入することで、グループ法人全体では両者が相殺され課税所得がゼロとなります。

しかし、この方法は採用されませんでした。それは以下のような租税回避が行われる危険があるからです。

もしもA社とB社に完全支配関係があって、A社に課税所得が1000万円あり、B社に欠損金が1000万円ある場合、A社はB社に1000万円寄附を行うことで、この1000万円の全額をA社において損金算入できるなら、A社の課税所得はゼロとなり、他方、B社において当該受贈益1000万円を益金に算入しても欠損金1000万円があるために課税所得がゼロとなります。

つまり、「完全支配関係がある法人間における寄附について、寄附金の全額損金算入、受贈益の益金算入」という方式によると、上記のようにA社がB社に所得を付け替えることにより、A社は租税回避を行うことができてしまうので、この方式は採用されなかったと思われます。

✔無利息貸付と法人税基本通達4-2-6

これも以下の具体例を使って説明します。

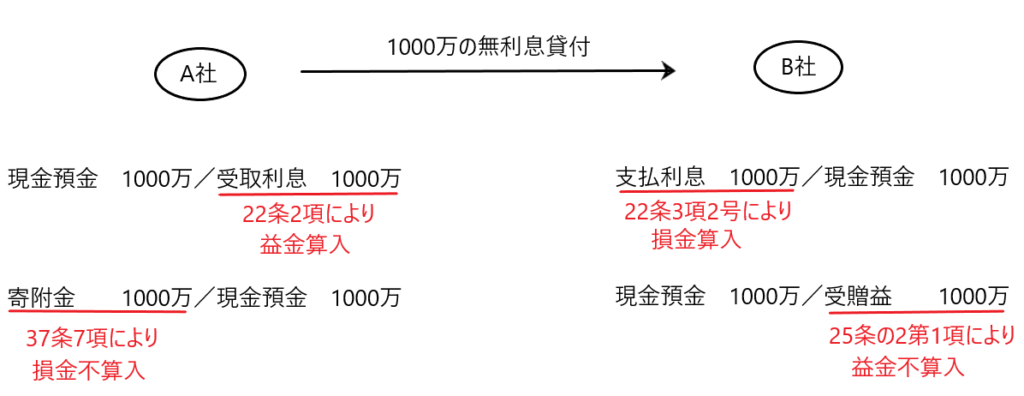

A社はB社に対して1億円を無利息で貸し付けた。1億円を貸し付けた場合の通常の利息は1000万円とする。

まずはA社とB社は無関係である場合(A社とB社に完全支配関係はない場合)を考えます。

無利息貸付はお金を貸しつけたA社側からすれば「無償による役務の提供」となり、お金を借りたB社側からすれば「無償による役務の享受」となります。

そして「一旦有償でお金を貸しつけて、受け取った利息をそのまま寄附する」場合と同じ課税関係になります。

つまり、A社側においては「①利息1000万円を受け取って、②当該1000万円をB社に寄附をした」ということになり、B社側においては「①利息1000万円を支払って、②その支払った1000万円につきA社から贈与された」ということになります。

A社側

① 現金預金 1000万円/受取利息 1000万円

➁ 寄附金 1000万円/現金預金 1000万円

B社側

① 支払利息 1000万円/現金預金 1000万円

➁ 現金預金 1000万円/受贈益 1000万円

A社は「無償による役務の提供」を行っているので、22条2項により受取利息1000万円は益金に算入されます。そして寄附金1000万円については損金算入限度額の範囲内で損金算入されます(37条1項)。

B社は「無償による役務の享受」という経済的利益を受けているのですが、「無償による役務の享受」を受けた場合に益金を計上するとは22条2項において規定されていません。つまり「無償による役務の享受」を受けたときは、経済的利益を受けているにもかかわらず益金を計上しないというルールとなっているのです。

「『無償による役務の享受』を受けているということは、無償で経済的利益を受けている訳だから益金を計上すべきでは?」と直感的に思うかもしれません。

このことについてはB社側の仕訳を見れば理解できます。

B社側

① 支払利息 1000万円/現金預金 1000万円

➁ 現金預金 1000万円/受贈益 1000万円

つまり「無償による役務の享受」を受けた場合のB社側の仕訳は「①利息1000万円を支払って、②その支払った1000万円につきA社から贈与された」ということになり、1000万円の経済的利益を受けたことにつき、➁において「受贈益1000万円」を計上しているので、「無償による役務の享受」を受けたB社は益金1000万円は計上している訳です。

しかし①の仕訳において「支払利息1000万円」が計上されているため、➁の経済的利益である「受贈益1000万円」と相殺されて「仕訳なし」ということになるのです。

B社側

① 支払利息 1000万円/現金預金 1000万円

➁ 現金預金 1000万円/受贈益 1000万円

①の支払利息1000万円と➁の受贈益1000万円を相殺すると「仕訳なし」ということになります。

「無償による役務の享受」から益金が生じると22条2項で規定していないのは「①の損金と➁の益金が相殺される」場合を想定しているからだと思われます。

それでは以下の具体例のように、完全支配関係がある法人間で無償による役務の提供がなされた場合はどのように考えるのでしょうか。

A社はB社に対して1億円を無利息で貸し付けた。1億円を貸し付けた場合の通常の利息は1000万円とする。

なおA社とB社には完全支配関係があり、A社とB社は同一の法人グループ内にいるとします。

完全支配関係がある法人間の贈与による受贈益に係る課税関係については、法人税基本通達4-2-6で説明されています。

法人税基本通達4-2-6

内国法人が、当該内国法人との間に完全支配関係がある他の内国法人から、例えば、金銭の無利息貸付け又は役務の無償提供などの経済的利益の供与を受けた場合には、支払利息又は役務提供の対価の額を損金の額に算入するとともに同額を受贈益の額として益金の額に算入することとなるのであるが、当該経済的利益の額が当該他の内国法人において法第37条第7項《寄附金の損金不算入》に規定する寄附金の額に該当するときには、当該受贈益の額は当該内国法人において法第25条の2第1項《完全支配関係のある法人間の受贈益の益金不算入》の規定の適用があることに留意する。(平22年課法2-1「十四」により追加)

当該規定を上記の例題にあてはめて確認すると、

「内国法人B社が、B社と完全支配関係にある他の内国法人A社から、金銭の無利息貸付などの経済的利益の供与を受けた場合には、支払利息1000万円を損金の額に算入するとともに、同額を受贈益として益金の額に算入することになるが、当該経済的利益の額1000万円がA社において37条7項《寄附金の損金不算入》に規定する寄附金の額に相当するときは、当該受贈益1000万円はB社において25条の2第1項《完全支配関係のある法人間の受贈益の益金不算入》の規定の適用があることに留意する」

ということになります。

B社は「無償による経済的利益の享受」を受けていますが、22条2項において「無償による役務の享受」からは益金が生じると規定されていません。

しかし基本通達4-2-6では、「B社が無償による金銭貸付などの経済的利益を受けた場合には、当該経済的利益を受贈益の額として益金に算入することになる」と説明しています。つまり基本通達4-2-6は「無償による役務の享受から受贈益という益金が生じる」と説明しているのです。

よって基本通達4-2-6は22条2項の規定に矛盾したことを言っているように一見思われます。しかし22条2項において「無償による役務の享受」から益金が生じると規定していないのは「B社における支払利息1000万円と受贈益1000万円を相殺すること」を前提としているためであり、両者を相殺しなければB社において受贈益1000万円が計上されることになるのです。

したがって「B社において、支払利息1000万円と受贈益1000万円が相殺されていない」というのが基本通達4-2-6の前提となるので、22条2項の規定と矛盾はしていないのです。

以上から「A社側の受取利息1000万円は益金に算入し、寄附金1000万円は損金不算入とし」、「B社側の支払利息1000万円は損金算入し、受贈益1000万円は益金不算入とする」ことになり、A社側で受取利息1000万円が益金算入され、B社側で支払利息1000万円が損金算入されるため、グループ全体で益金と損金が相殺されて損益が生じないことになるので、その意味でグループ法人税制の趣旨に沿った結果となるのです。

大法人の100%子法人に関する中小企業向け特例措置の不適用

グループ法人税制における主要な規定の3つ目が「大法人の100%子法人に関する中小企業向け特例措置の不適用」についての規定です。

✔規定の概要

資本金の額が5億円以上である法人の100%子会社等には、資本金の額が1億円以下の法人に対して認められる中小企業に対する特例措置の適用が認められません。

中小企業に対する特例措置とは、たとえば通常より低い法人税率の適用など、中小企業を税制上優遇する措置のことです。

✔中小企業に対する特定措置の適用が認められる理由

中小企業は大企業と比べて、一般的に資金調達能力が脆弱で事業規模を拡大させることが容易ではないという事情があります。

そこでそのような中小企業の性質に配慮して、中小企業を税制上優遇する措置が設けられているのです。

✔大企業の子会社には中小企業に対する特例措置が適用されない理由

たとえ資本金の額が1億円以下であっても、資本金の額が5億円以上の法人の100%子会社等に該当するなら、当該法人には中小企業に対する特例措置は適用されません。

そのような子会社は親会社の信用力を背景とした資金調達や事業規模の拡大が可能であるためです。

また大企業は支店を子会社化することで、実体は変わらないまま中小企業特例のメリットだけを受けることができてしまうので、それを防ぐ必要があります。

✔中小企業に対する特例措置の具体例

中小企業に対する特例措置としては以下のようなものがあります。

軽減税率・・・資本金1億円以下の中小法人は、年間の所得が800万円以下の部分には23,2%の法人税率に代えて19%の軽減税率が適用される(法人税法66条2項)。さらに租税特別措置法により時限的に19%から15%に軽減されている(租税特別措置法42条の3の2第1項)。

留保金課税の適用除外・・・特定同族会社と判定されて留保金課税がなされるためには「資本金の額が1億円超」という要件を満たす必要があるため、「資本金の額が1億円以下」の中小法人は特定同族会社に該当せず、留保金課税は適用されない(法人税法67条1項)。

交際費等の損金不算入制度における定額控除制度・・・交際費等の損金算入限度額は、原則として接待飲食費×1/2であるが、資本金1億円以下で中小法人と判定された場合、交際費等の損金算入限度額は(基本的に)年800万円と接待飲食費×1/2のいずれか多い方とされる、という優遇措置が設けられている(租税特別措置法61条の4第2項)。

繰越欠損金の損金算入限度額の緩和・・・資本金1億円以下で中小法人と判定された場合、繰越欠損金の損金算入限度額が緩和されている(法人税法57条11項1号)。

貸倒引当金繰入額の損金算入・・・資本金の額が1億円を超える法人は貸倒引当金繰入額を損金算入できないが、資本金の額が1億円以下の中小法人は貸倒引当金繰入額を繰入限度額の範囲内で損金算入できる(法人税法52条1項、2項、租税特別措置法57条の9第1項)。

✔大法人の中小企業化

資本金の額が5億円以上である法人の100%子会社等には、資本金の額が1億円以下の法人に対して認められる中小企業に対する特例措置の適用が認められません。

反対に言えば、資本金の額が5億円未満の法人の100%子会社等であり、かつ当該子会社等の資本金の額が1億円以下であれば、資本金の額が1億円以下の法人に対して認められる中小企業に対する特例措置の適用が認められます。

そうすると資本金の額が5億円以上の法人は資本金を減額して5億円未満にするインセンティブが働きます。

さらに資本金の額が5億円以上の大会社自体が資本金の額を1億円以下にしてやれば、子会社どころか親会社も中小企業に対する特例措置の適用を受けることができてしまいます。

実際に吉本興業は平成27年9月1日付けで資本金の額を125億円から1億円に減額しています。その他にもレオパレス21、スカイマーク、毎日新聞社、日本旅行などが資本金を1億円にする減資を行っています。

このような法人は実質的には大法人であり、そのような大法人に中小企業の特例措置を適用させるのは実態にそぐわない制度の適用であり、問題がありそうです。

よって中小企業の特例措置を適用できるか否かの判断基準として「資本金の額」を用いるのは時代遅れになっているのかもしれません。

その他の論点

✔個人株主による完全支配関係がある場合の法人間で寄附が行われた場合の損金不算入・益金不算入制度の不適用

個人株主が2つの法人の株式の100%を保有する場合、当該2つの法人の間には完全支配関係があることになるため、2つの法人間の取引にはグループ法人税制が適用されます。

しかし、このような法人間でなされた寄附金については、寄附金の損金不算入・受贈益の益金不算入というルールは適用されず(25条の2第1項・37条の2項カッコ書き)、寄附金につき限度額の範囲内で損金算入され、受贈益につき益金に算入されることになります。

このように規定されているのは個人株主の贈与税や相続税の租税回避を阻止するためです。以下具体例を用いて説明します。

たとえば個人cがX社の発行済株式の100%、cの息子であるdがY社の発行済株式の100%を保有していた場合、cとその息子であるdを合わせて「一の者」とされるため、X社とY社は相互に完全支配関係がある法人となります(施行令4条の2第2項)。

そしてcが保有するX社株式の時価は1億円、dが保有するY社株式の時価は1000万円であったとします。

この時にX社からY社に9000万円の寄附がなされ、当該寄附金につきX社で損金不算入、Y社で益金不算入とするなら、cが保有するX社株の価値は1億円から1000万円に下落し、dが保有するY社株の価値は1000万円から1億円に値上がりします。

つまり当該寄附行為により、cから息子dに9000万円という経済的価値の移転が贈与税の課税を受けることなく行われたことになります。

このような贈与税(ひいては相続税)の回避を防ぐために、当該法人間の9000万円の寄附については、例外的にX社で限度額の範囲内で損金算入、Y社で益金算入として課税関係を生じさせるのです。

✔子法人株式の帳簿価額の修正

たとえばP社がS1社とS2社の発行済株式等のそれぞれ100%を保有しており、S1社からS2社に3000万円の寄附金が支払われた場合、S1社の価値は3000万円下落し、S2社株の価値は3000万円上昇することになります。この場合、P社は保有するS1社株の帳簿価額を3000万円減額させ、S2社株の帳簿価額を3000万円増額させなければなりません(施行令119条の3第9項・119条の4第1項)。

もしもP社が保有する当該株式の帳簿価額の修正を行わないと、当該3000万円の寄附によりS1社株の時価は下落しており、時価が下落したS1社株を譲渡することにより、P社は「株式譲渡損」を計上することが可能となり、当該譲渡損を損金算入させることで租税回避が可能となってしまいます。

よってこのような租税回避を防止するために、子法人株式の帳簿価額の修正を要求しているのです。