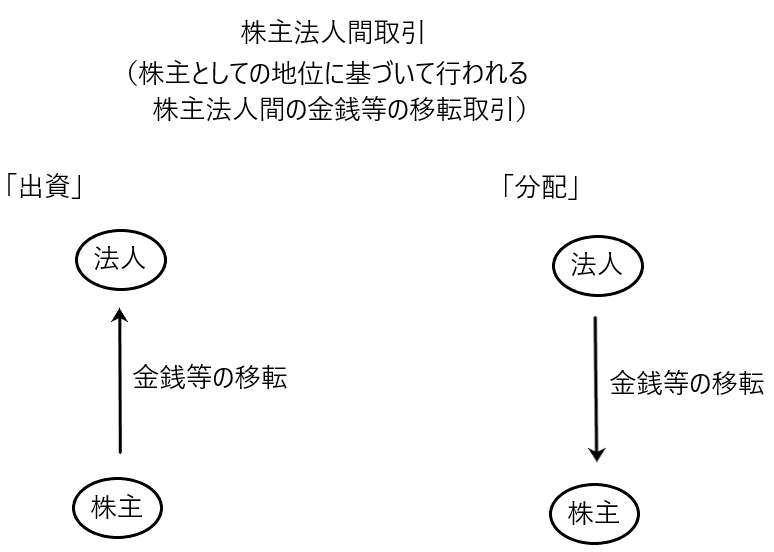

株主法人間取引とは「株主の地位に基づいて行われる株主法人間の金銭等の移転取引」のことであり、「出資と分配」から構成されます。

株主から法人への金銭等の移転のことを「出資」といい、その反対である法人から株主への金銭等の移転のことを「分配」と言います。

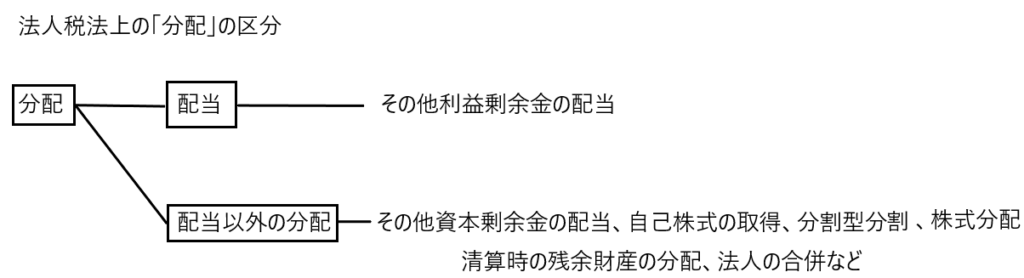

そして法人税法上「分配」は「配当」と「配当以外の分配」に分けられます。

法人税法上の「配当」とは「利益剰余金の配当」のことであり、「配当以外の分配」とは「利益剰余金の配当以外の分配」のことです。

「配当以外の分配」を受けた株主は「みなし配当課税」を受ける可能性があります。

今回はこの「みなし配当」について解説します。

みなし配当の概要

順を追って説明します。

✔分配の種類

「分配」とは「株主の地位に基づいて行われる法人から株主への金銭等の移転」のことです。それではこの「分配」にはどのような種類があるのかをここで再確認します(「分配」の概要参照)。

剰余金の配当

剰余金の配当は「株主の地位に基づいて行われる法人から株主への金銭等の移転」の典型例です。なお会社法上の剰余金の配当には「その他資本剰余金の配当」と「その他利益剰余金の配当」の2種類があります。

自己株式の取得

自己株式の取得とは、法人が株主から自己が発行した株式を取得し、その対価として金銭等を交付するものです。

よって自己株式の取得も「株主の地位に基づいて行われる法人から株主への金銭等の移転」のひとつとなります。

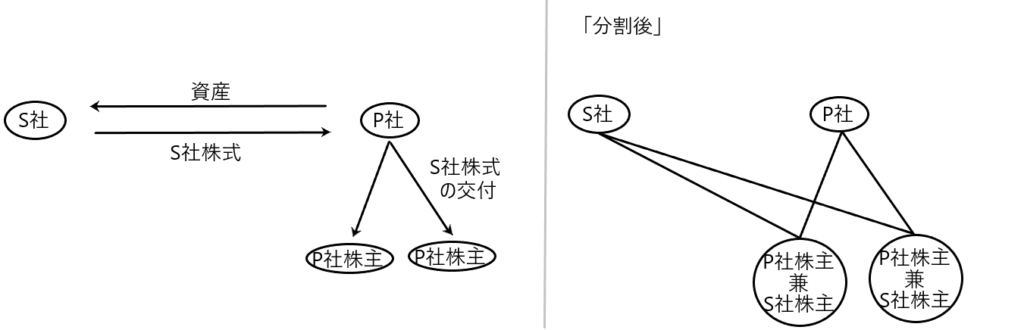

分割型分割

分割型分割とは、たとえばP社が資産を出資してS社を作り、P社が取得したS社株式をP社株主に交付するものです。

この時「P社はP社株主にS社株式を交付している」ので、この行為が「株主の地位に基づいて行われる法人から株主への金銭等の移転」となります。

なお「P社株主」は分割後は「P社株主兼S社株主」となります。

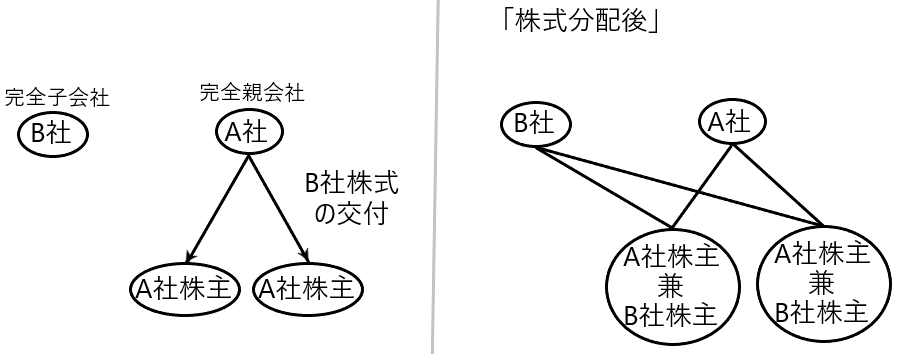

株式分配

株式分配とは、たとえば完全親会社A社が完全子会社B社の株式を、A社の株主に全て分配することをいいます。

この時「A社はA社株主にB社株式を交付している」ので、この行為が「株主の地位に基づいて行われる法人から株主への金銭等の移転」となります。

なお「A社株主」は株式分配後は「A社株主兼B社株主」となります。

清算時の残余財産の分配

法人が解散する場合、清算人は現務を結了し、債権を取立て、債務を弁済した後で、持ち株数に応じて残余財産を株主に分配します。

よって清算時の残余財産の分配も「株主の地位に基づいて行われる法人から株主への金銭等の移転」となります。

このように「分配」の種類として剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、その他にも法人の合併などがあります。

「分配」の種類

・剰余金の配当(その他資本剰余金の配当、その他利益剰余金の配当)

・自己株式の取得

・分割型分割

・株式分配

・清算時の残余財産の分配

・法人の合併

など

そして法人税法上は「分配」を「配当」と「配当以外の分配」に分けます。

法人税法上の「配当」とは「その他利益剰余金の配当」のことであり、「配当以外の分配」とは「その他資本剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」のことです。

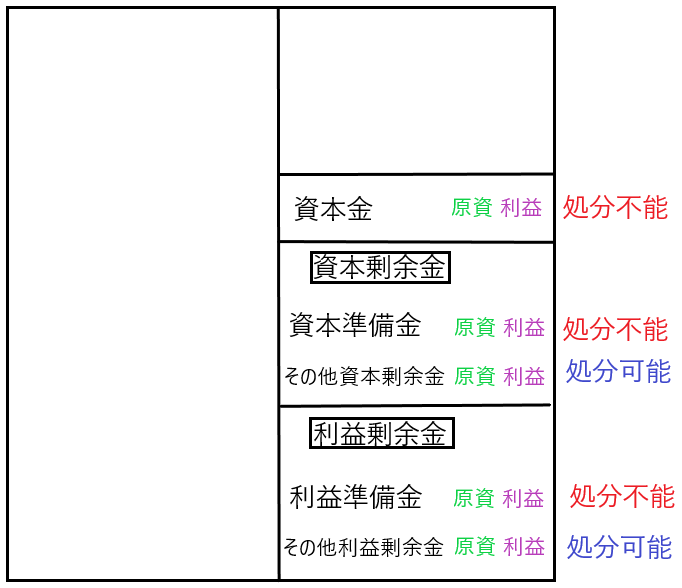

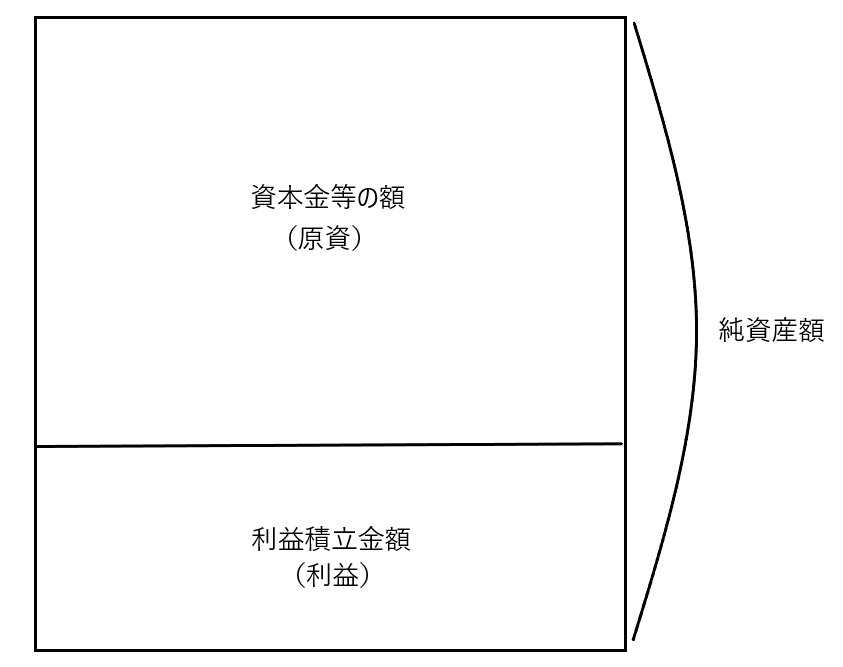

✔会社法上の純資産の部

会社法上の純資産の部は「資本金、資本剰余金(資本準備金、その他資本剰余金)、利益剰余金(利益準備金、その他利益剰余金)」から構成されます。

そして、純資産内部の項目間で振替を行うことが認められています。たとえば「資本金からその他資本剰余金への振替(会社法447条)」「その他利益剰余金から資本金への振替(会社法450条)」「資本剰余金からその他利益剰余金への振替(会社法452条)」「剰余金から準備金への振替(会社法451条)などです。

その結果、純資産の部のどの項目にも株主からの払込資本である「原資」と法人が獲得した「利益」が混合する可能性があります。

そのような中で、会社法は会社債権者と株主との利害調整の観点から「その他資本剰余金、その他利益剰余金」を「処分可能額」とし、「資本金、資本準備金、利益準備金」を「処分不能額」としています(会社法461条)。

以上の話を図にすると以下のようになります。

ちなみに「その他資本剰余金の配当、その他利益剰余金の配当、自己株式の取得」は処分可能額の範囲内の額で行う必要があり、「分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」は処分可能額の範囲内の額に縛られることなく行うことができます(会社法461条)。

✔「分配」は「原資」と「利益」のいずれからなされているのか

法人税法上「分配」は「配当」と「配当以外の分配」に分けるということでした。

そして法人税法上の「配当」とは「その他利益剰余金の配当」のことであり「配当以外の分配」とは「その他利益剰余金の配当以外の分配」のことです。

法人税法上の「配当」である「その他利益剰余金の配当」は「その他利益剰余金」からなされますが、上図から見ても分かるとおり「その他利益剰余金」には「原資と利益」の両方が混合している可能性があります。しかし、法人税法上は「その他利益剰余金の配当」を「利益」だけからの配当であると割り切ります。その結果、株主が受けた配当額の全額につき配当課税の対象となります。つまり、法人株主が「その他利益剰余金の配当」を受けた場合は法人税法23条の「受取配当等の益金不算入規定」の適用を受け、個人株主が「その他利益剰余金の配当」を受けた場合は所得税法24条の配当課税の適用を受けます。

これに対して法人税法上の「配当以外の分配」である「その他資本剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」も純資産の部のどの項目から分配をしても「原資と利益」の混合した分配が行われる可能性があります。よって法人税法上は「その他資本剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」を「原資と利益」の両方からの分配であると割り切ります。つまり株主が「その他資本剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」による分配を受けた場合、「原資と利益」の両方から分配を受けたとみなして、株主に交付された「原資と利益」のうち「利益」部分につき配当とみなして課税するということです(法人税法24条、所得税法25条)。これがいわゆる「みなし配当課税」です。

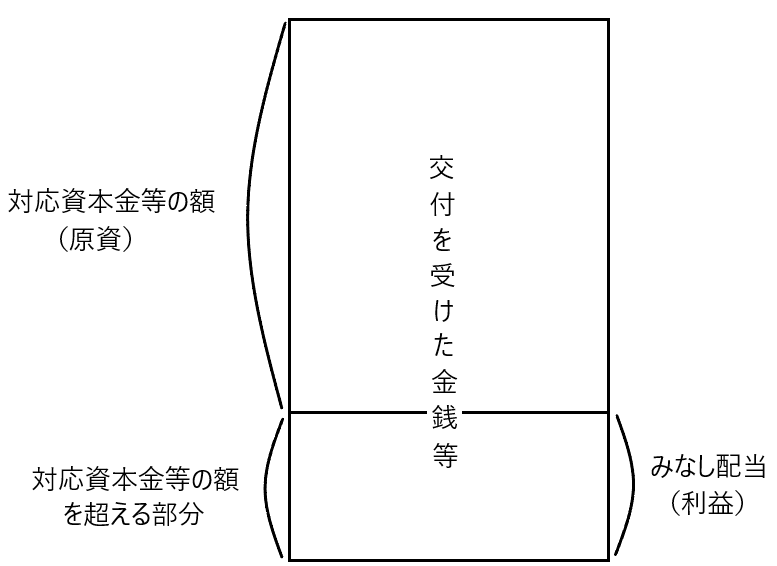

みなし配当の簡単なイメージ

株主が「配当以外の分配」、つまり「その他資本剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」による分配を受けた場合、「原資と利益」が混合した金銭等の交付を受けたとみなします。

よって分配を受けた株主は「原資」部分には課税されず、「利益」部分は配当とみなされて課税されます(法人税法24条、所得税法25条)。

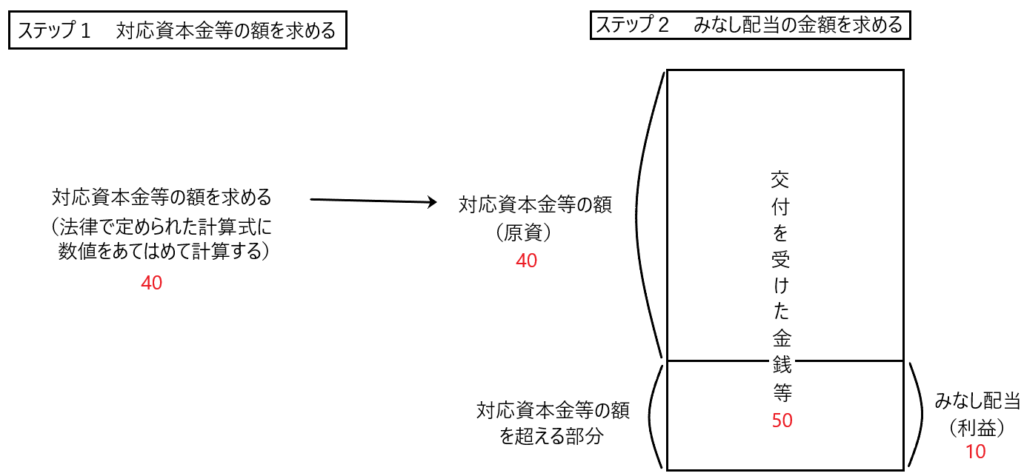

それでは「利益」である「みなし配当」部分はどのように計算するのかというと「交付を受けた金銭等ー対応資本金等の額=みなし配当」で求めることになります。

「交付を受けた金銭等」とは株主に対する分配額です。そして「対応資本金等の額」とは要するに「原資」のことです。「交付を受けた金銭等(分配額)」から「対応資本金等の額(原資)」を差し引けば「みなし配当(利益)」を求めることができるということです。

「対応資本金等の額」の求め方はこの後解説します。

みなし配当課税がなされる理由

法人は株主から金銭等の出資を受け、これを「原資」として事業活動を行い「利益」を獲得します。

よって、法人から株主への金銭等の交付があった場合、「原資部分の交付」は株主にとって「投下資本の回収」であり、「利益部分の交付」は株主にとって「投下資本の回収余剰」となります。

つまり「原資部分の交付」は「投下資本の回収」であるため、株主にとって所得とはならず、この部分には課税されません。しかし「利益部分の交付」は「投下資本の回収余剰」であるため、株主にとって所得となり、所得課税である法人税や所得税が課税されるのです。

そして「配当以外の分配」である「その他資本剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」は法人税法上「原資と利益」の両方からの分配であるとみなされます。したがって当該分配のうち「利益からの分配」は「投下資本の回収余剰」部分にあたるため、株主にとって所得となり課税されるということです。

みなし配当の計算方法

ここでは法律に定められているみなし配当の具体的な計算方法を説明します。

何度も言いますが、法人税法上の「配当以外の分配」である「その他資本剰余金の配当、自己株式の取得、分割型分割、株式分配、清算時の残余財産の分配、法人の合併など」は、「原資と利益」の両方から分配がなされたとみなされます。

そして「利益」からの分配部分を配当とみなして課税します(法人税法24条、所得税法25条)。

なおここでは「清算時の残余財産の分配」「その他資本剰余金の配当」「自己株式の取得」の場合のみなし配当の計算を見ていきます。

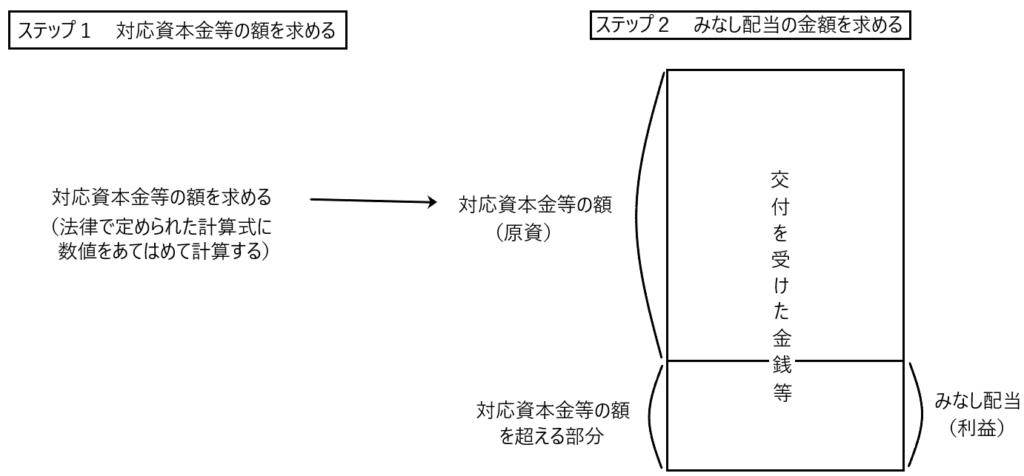

✔みなし配当の金額を求めるための計算手順

まずは、みなし配当額の基本的な計算の流れを確認します。みなし配当は株主ごとに個別に算定します。

大まかな手順は次のとおりです。

ステップ1:対応資本金等の額を求める

ステップ2:みなし配当の金額を求める

みなし配当の金額は「交付を受けた金銭等 − 対応資本金等の額」によって求められます。

このうち、「交付を受けた金銭等」は各株主に実際に分配された金額であるため把握は容易です。

一方で「対応資本金等の額」は法律で定められた計算式に当てはめて計算します。

したがって、まずステップ1で「対応資本金等の額」を求め、そのうえでステップ2で「交付を受けた金銭等 − 対応資本金等の額」によりみなし配当額を計算します。

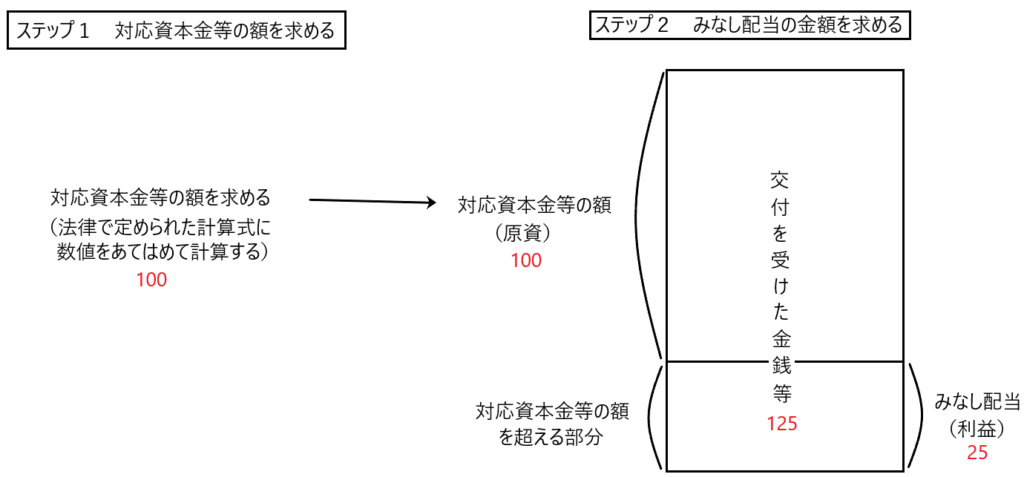

✔清算時の残余財産の分配の場合のみなし配当額の計算

それでは清算時の残余財産の分配つき、みなし配当の額はいくらになるのでしょうか。

具体例を用いて説明します。

具体例

A社の資産1000、負債500、資本金等の額(原資)400、利益積立金額(利益)100、A社の発行する株式は一種類(普通株式のみ)、発行済株式数100、株主は甲と乙の2人(50株ずつ保有)、資産・負債には含み損益はないとします。

このような状態で、A社は清算のために負債500を弁済した後に、残った残余財産500(資産1000ー負債500)を株主に分配して解散しました。

このときの株主甲のみなし配当の額はいくらなのか?

みなし配当の計算手順は、ステップ1「対応資本金等の額を求める」、ステップ2「交付を受けた金銭等ー対応資本金等の額によりみなし配当の金額を求める」でした。

ステップ1で「対応資本金等の額」を求めれば、後は自動的にみなし配当の金額は求まります。よって計算のメインは「対応資本金等の額」を求めることです。

残余財産分配時の「対応資本金等の額」の計算方法は、法人株主の場合は法人税法施行令23条1項4号で、個人株主の場合は所得税法施行令61条2項4号で定められており、以下の➀~⑥の計算要素を用いて求めます。

➀ 対応資本金等の額

➁ 当該資本の払戻しまたは当該解散による残余財産の分配を行った法人の当該払戻し等の直前の資本金等の額

➂ 当該法人の当該払戻し等の日の属する事業年度の前事業年度終了の時の資産の帳簿価額から負債の帳簿価額を減算した金額

④ 当該資本の払戻しにより減少した資本剰余金の額または当該解散による残余財産の分配により交付した金銭の額および金銭以外の資産の価額

⑤ 当該法人の払戻し等に係る株式の総数

⑥ 株主等が当該直前に有していた当該法人の当該払戻し等に係る株式の数

➀~⑥をもっと簡単に表現してみます。

➀ 対応資本金等の額(➁~⑥の計算要素を使って求める金額)

➁ 資本金等の額

➂ 純資産額

➃ 分配額の総額

➄ 分配に係る株式の総数

➅ 分配を受けた個々の株主が保有する株式数のうちその分配に対応する株式数

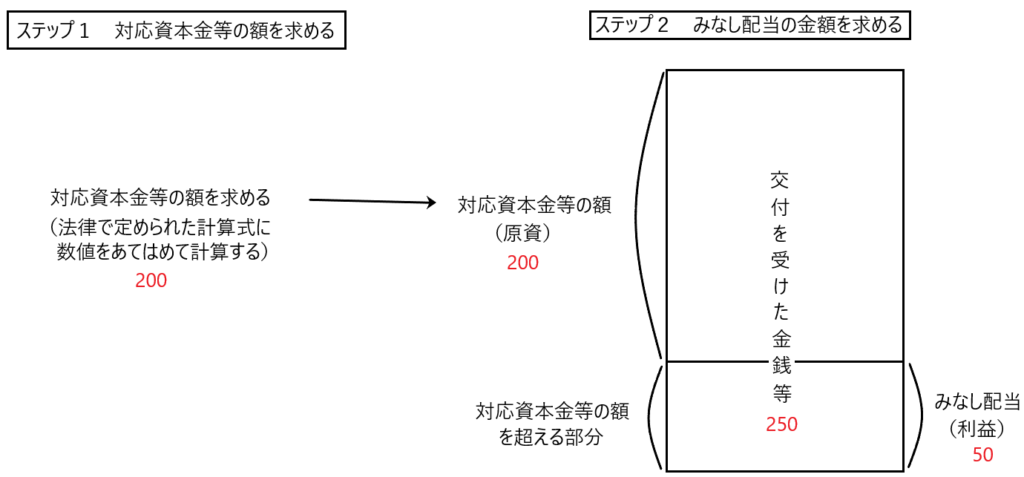

そして➀対応資本金等の額は以下の計算式で求めます。

先ほどの具体例の数値をこの計算式に当てはめて「➀対応資本金等の額」を求めます。

➁資本金等の金額(原資)400

➂純資産額 資産1000ー負債500=500

➃分配額の総額 500

➄分配に係る株式の総数 100株

➅分配を受けた株主甲(または株主乙)が保有する株式数のうちその分配に対応する株式数 50株

この計算式により➀対応資本金等の額が200と求まりました。後はステップ2で「交付を受けた金銭等ー対応資本金等の額=みなし配当の金額」を求めます。

株主甲と株主乙はそれぞれ株式を50株ずつ保有しているので、それぞれの株主が「交付を受けた金銭等(個々の株主の分配額)」は分配額の総額500×50株/100株=250です。

よって「株主甲(または株主乙)が交付を受けた金銭等250ー対応資本金等の額200=50」となり、株主甲(または株主乙)のみなし配当の金額は50となります。

✔対応資本金等の額の計算式の意味合いについて

対応資本金等の額は計算式に当てはめて求めます。

それではこの計算式にいったいどんな意味があるのでしょうか。当該計算式の意味について順を追って解説します。

ちなみに説明にあたって用いる数値は以下の設例の数値を用いることにします。

設例

B社の資産1000、負債500、資本金等の額(原資)400、利益積立金額(利益)100、B社の発行する株式は一種類(普通株式のみ)、発行済株式数100、株主は丙と丁の2人(50株ずつ保有)、資産・負債には含み損益はないとします。

このような場合においてB社は株主丙、株主丁がそれぞれ保有する株式10株ずつについて総額で200の分配を行いました。

・純資産(原資+利益)は法人税法上「資本金等の額(原資)」と「利益積立金額(利益)」に分類する

株主からの払込資本である「原資」(元手)と法人が事業活動によって獲得した「利益」は法人税法上「資本金等の額(原資)」と「利益積立金額(利益)」に分類します。

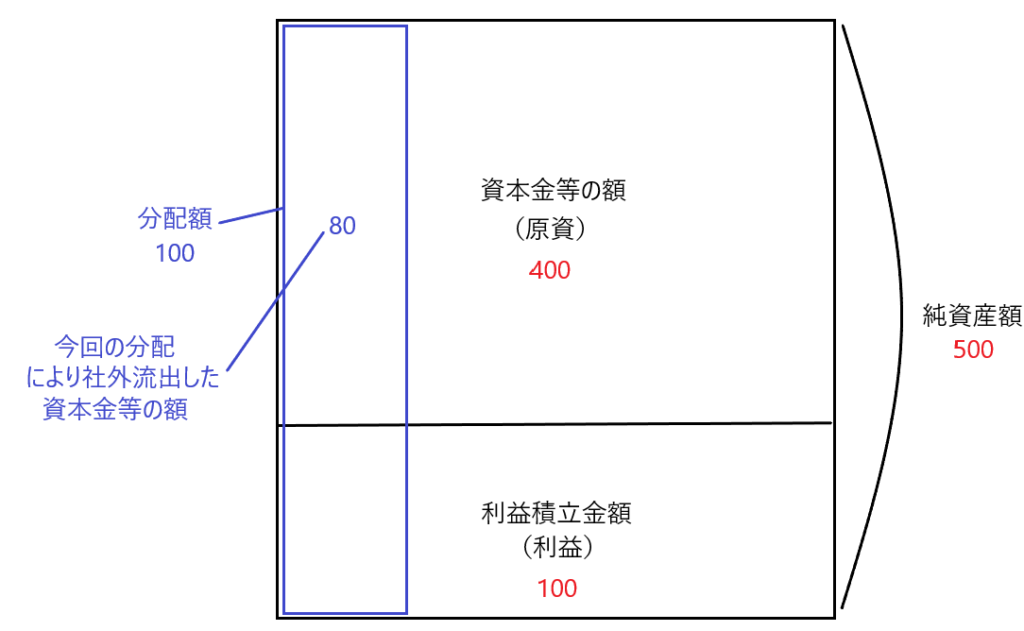

・「➁資本金等の額×④分配額の総額/➂純資産額」の意味合いについて

計算式の□の意味合いを考えてみます。

結論から先に言うと□は「分配額の総額のうち、資本金等の額(原資)からの分配額を求めている」ということになります。

下図を見て下さい。

設例から法人の➂純資産の総額(資産ー負債)の額が500、➁資本金等の額(原資)が400、④株主に交付された金銭等の額(分配額の総額)が100となります。

この場合法人の➂純資産の総額500のうち、④株主に交付された金銭等(分配額)は100であるため、「法人の純資産の総額500のうち、20%の100が株主に分配されて社外流出した」ということになります(つまり下図の□の部分100につき分配により社外流出したことになります)。

そして純資産500は資本金等の額(原資)400と利益積立金額(利益)100で構成されているため、今回の分配により資本金等の額400のうち20%である80が社外流出していると言えます。

つまり□の「➁資本金等の額×④分配額の総額/➂純資産額」は「今回の分配により、➁資本金等の額400(原資)のうちの20%(④分配額の総額100/➂純資産額500)の80が社外流出した」という意味となるのです。

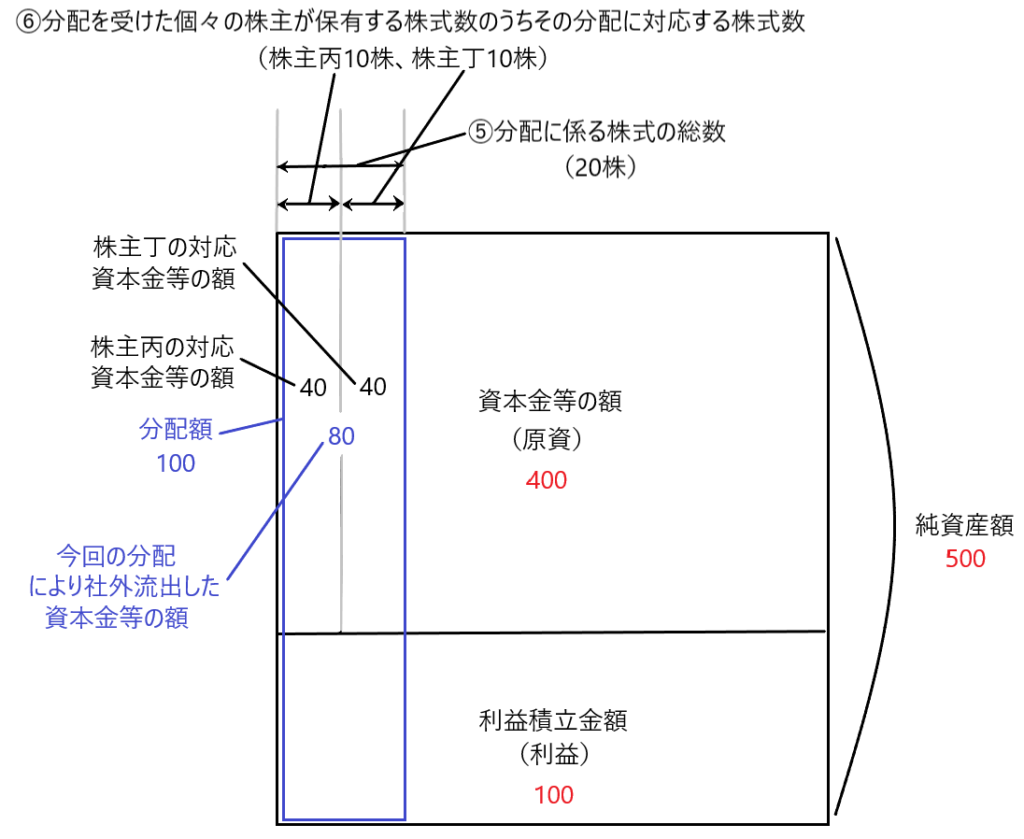

・「➅分配を受けた個々の株主が保有する株式数のうちその分配に対応する株式数/➄分配に係る株式の総数」の意味合いについて

続いて下図の□の計算式の意味合いについて考えます。

こちらも結論を先に言うと□の意味は「分配額の総額のうち、資本金等の額(原資)からの分配額を、その分配を受けた株主ごとに按分する」ということです。つまり分配を受けた株主ごとの対応資本金等の額(原資)を求めるために□による按分計算を行うのです。

下図を見て下さい。

設例により法人の➂純資産の総額(資産ー負債)の額が500、➁資本金等の額(原資)が400、④株主に交付された金銭等の額(分配額の総額)が100となります。

そして今回の分配で➁資本金等の額(原資)400のうち20%(➃分配額の総額100/➂純資産額500)の80が株主丙と株主丁に分配されていることになります。

株主丙と株主丁に分配された資本金等の額(原資)80は個々の株主ごとに按分します。

設例では株主丙の保有する株式10株と株主丁の保有する株式10株につき分配を受けているので、➅分配を受けた個々の株主が保有する株式数のうちその分配に対応する株式数は株主丙、株主丁ともに10株であり、⑤分配に係る株式の総数は20株となるので、「➅10株/⑤20株」となります。

よって株主丙と株主丁に分配された資本金等の額(原資)80に「➅10株/⑤20株」を乗じることで、株主丙と株主丁の対応資本金等の額40を求めることができるのです。

株主丙と株主丁のそれぞれの対応資本金等の額を求めることができれば、ステップ2に進み「交付を受けた金銭等(個々の株主に対する分配額)ー対応資本金等の額(原資)」により「みなし配当」の金額を求めます。

株主丙と株主丁がそれぞれ交付を受けた分配額は「分配額の総額100×10株/20株=50」となるので「交付を受けた金銭等(個々の株主に対する分配額)50ー対応資本金等の額(原資)40」により株主丙と株主丁の「みなし配当」の金額はそれぞれ10となります。

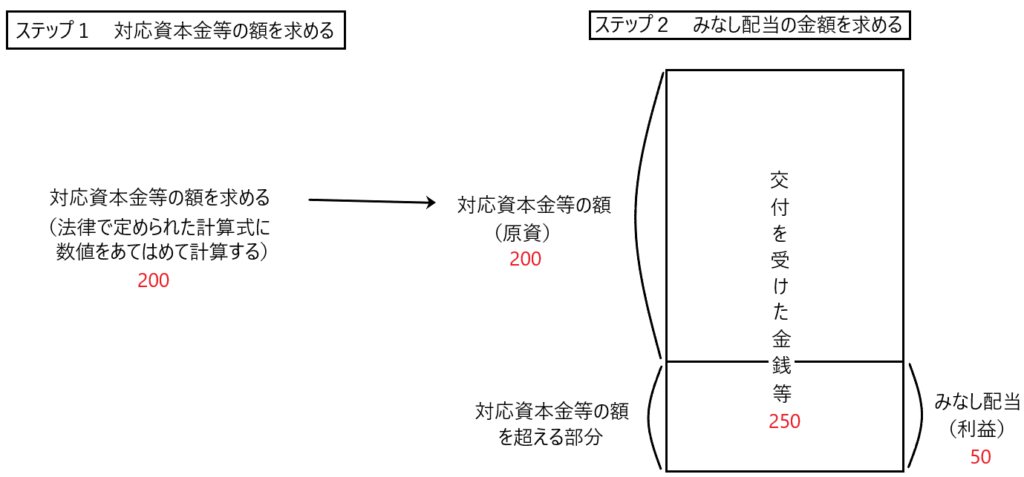

✔その他資本剰余金の配当の場合のみなし配当額の計算

その他資本剰余金の配当の場合のみなし配当の額はいくらになるのでしょうか。

具体例を用いて説明します。

具体例

C社の資産1000、負債500、資本金等の額(原資)400、利益積立金額(利益)100、C社の発行する株式は一種類(普通株式のみ)、発行済株式数100、株主は戊と己の2人(50株ずつ保有)、資産・負債には含み損益はないとします。

このような状態で、C社は株主戊と己に対してその他利益剰余金からの配当250を行いました。

このときの株主戊と株主己のみなし配当の額はいくらなのか。

みなし配当の計算手順は、ステップ1「対応資本金等の額を求める」、ステップ2「交付を受けた金銭等ー対応資本金等の額によりみなし配当の金額を求める」でした。

ステップ1で「対応資本金等の額」を求めれば、後は自動的にみなし配当の金額は求まります。よって計算のメインは「対応資本金等の額」を求めることです。

その他資本剰余金の配当時の「対応資本金等の額」の計算方法は残余財産の分配時と同じ法律を用います。すなわち、法人株主の場合は法人税法施行令23条1項4号で、個人株主の場合は所得税法施行令61条2項4号で定められており、以下の➀~⑥の計算要素を用いて求めます。

➀ 対応資本金等の額

➁ 当該資本の払戻しまたは当該解散による残余財産の分配を行った法人の当該払戻し等の直前の資本金等の額

➂ 当該法人の当該払戻し等の日の属する事業年度の前事業年度終了の時の資産の帳簿価額から負債の帳簿価額を減算した金額

④ 当該資本の払戻しにより減少した資本剰余金の額または当該解散による残余財産の分配により交付した金銭の額および金銭以外の資産の価額

⑤ 当該法人の払戻し等に係る株式の総数

⑥ 株主等が当該直前に有していた当該法人の当該払戻し等に係る株式の数

➀~⑥をもっと簡単に表現してみます。

➀ 対応資本金等の額(➁~⑥の計算要素を使って求める金額)

➁ 資本金等の額

➂ 純資産額

➃ 分配額の総額

➄ 分配に係る株式の総数

➅ 分配を受けた個々の株主が保有する株式数のうちその分配に対応する株式数

そして➀対応資本金等の額は以下の計算式で求めます。

具体例の数値をこの計算式に当てはめて「➀対応資本金等の額」を求めます。

➁資本金等の金額(原資)400

➂純資産額 資産1000ー負債500=500

➃分配額の総額 250

➄分配に係る株式の総数 100株

➅分配を受けた株主戊(または株主己)が保有する株式数のうちその分配に対応する株式数 50株

この計算式により➀対応資本金等の額が100と求まりました。後はステップ2で「交付を受けた金銭等ー対応資本金等の額=みなし配当の金額」を求めます。

株主戊と株主己はそれぞれ株式を50株ずつ保有しているので、それぞれの株主が「交付を受けた金銭等(個々の株主の分配額)」は分配額の総額250×50株/100株=125です。

よって「株主戊(または株主己)が交付を受けた金銭等125ー対応資本金等の額100=25」となり、株主戊(または株主己)のみなし配当の金額はそれぞれ25となります。

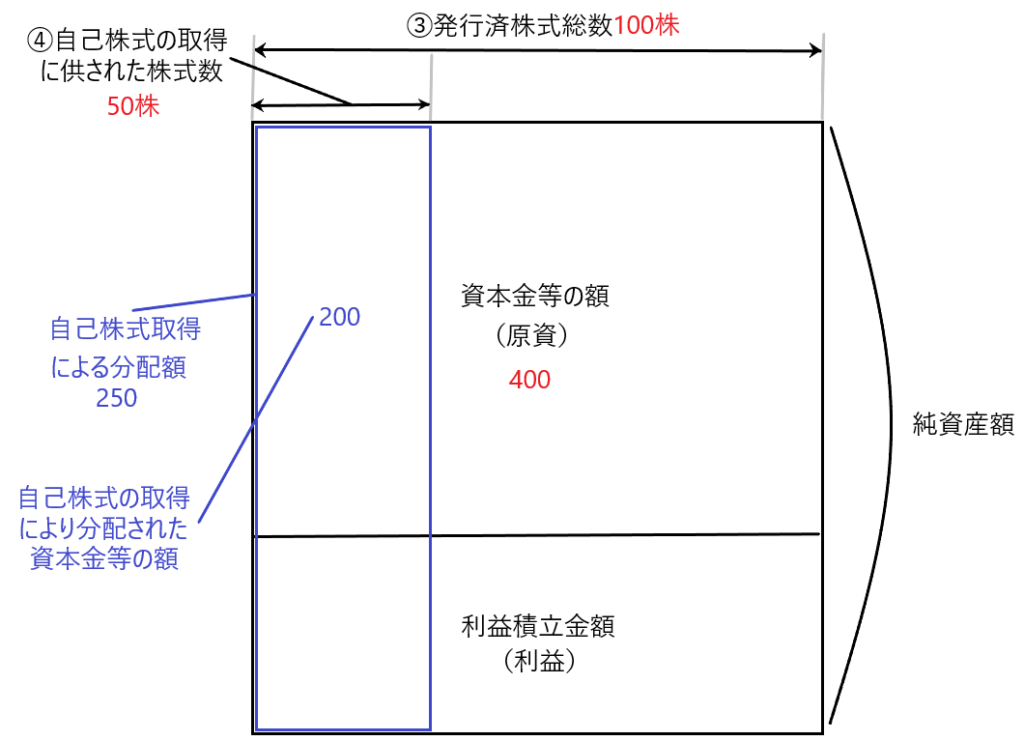

✔自己株式の取得の場合のみなし配当額の計算

自己株式の取得は、法人が株主から自己が発行した株式を取得し、その対価として金銭等を交付するものです。よって自己株式の取得も「株主の地位に基づいて行われる法人から株主への金銭等の移転」のひとつとなります。

それでは自己株式の取得の場合のみなし配当の額はいくらになるのでしょうか。

具体例を用いて説明します。

具体例

D社の資産1000、負債500、資本金等の額(原資)400、利益積立金額(利益)100、D社の発行する株式は一種類(普通株式のみ)、発行済株式数100、株主は庚と辛の2人(50株ずつ保有)、資産・負債には含み損益はないとします。

このような状態で、D社は株主庚からD社株式(自己株式)を50株取得し、その対価として250を支払いました。

このときの株主庚のみなし配当の額はいくらなのか。

みなし配当の計算手順は、ステップ1「対応資本金等の額を求める」、ステップ2「交付を受けた金銭等ー対応資本金等の額によりみなし配当の金額を求める」でした。

ステップ1で「対応資本金等の額」を求めれば、後は自動的にみなし配当の金額は求まります。よって計算のメインは「対応資本金等の額」を求めることです。

自己株式取得時の「対応資本金等の額」の計算方法は、法人株主の場合は法人税法施行令23条1項6号イで、個人株主の場合は所得税法施行令61条2項6号イで定められており、以下の➀~④の計算要素を用いて求めます。

➀ 対応資本金等の額

➁ 当該法人の当該自己株式の取得等の直前の資本金等の額

➂ 当該直前の発行済株式等の総数

➃ 法人税法24条1項に規定する株主等が当該直前に有していた当該法人の当該自己株式の取得等に係る株式の数

➀~④をもっと簡単に表現してみます。

➀ 対応資本金等の額(➁~④の計算要素を使って求める金額)

➁ 資本金等の額

➂ 発行済株式総数

➃ 自己株式の取得に供された株式数

そして①対応資本金等の額は以下の計算式で求めます。

具体例の数値をこの計算式に当てはめて「➀対応資本金等の額」を求めます。

➁資本金等の金額(原資) 400

➂発行済株式総数 100株

➃自己株式の取得に供された株式数 50株

この計算式により➀対応資本金等の額が200と求まりました。後はステップ2で「交付を受けた金銭等ー対応資本金等の額=みなし配当の金額」を求めます。

自己株式の取得により、株主庚はD社から250の交付を受けているので、株主庚のみなし配当の金額は「交付を受けた金銭等250ー対応資本金等の額200=みなし配当の金額50」となります。

ところで残余財産分配時の株主甲(と株主乙)は、A社株の全てを手放しています。そして自己株式取得時の株主庚は保有するD社株式をすべて手放しています。A社株主の甲と乙及びD社株主の庚は「法人と株主の関係が完全に断たれる」という意味で経済実態は同じです。よって両者は同一の課税を受けるべきであり、法律上も同一の課税がなされるようにしています。

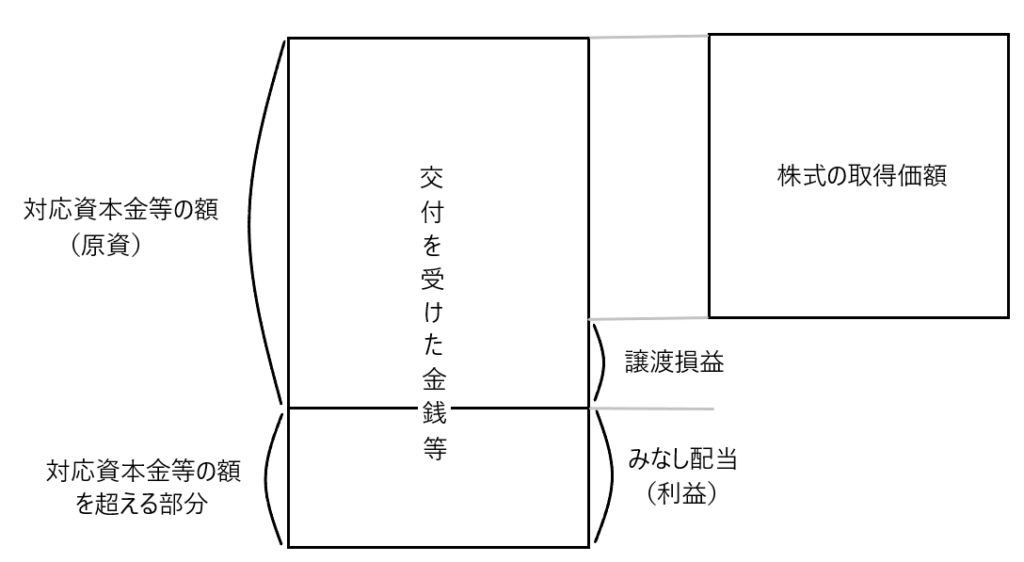

譲渡損益課税

上で説明した分配である「清算時の残余財産の分配やその他資本剰余金の配当や自己株式の取得」などは「みなし配当課税」のみならず「譲渡損益課税」も受けることになります。

これは株式の取得価額とみなし配当の金額を控除した後の金額(対応資本金等の額)を比較して、その差額を譲渡損益として課税するものです(下図参照)。

✔みなし配当の金額は株式を発行した法人側の数値(データ)だけで求めることができる

たとえば残余財産の分配において、みなし配当の金額を求めるために使用する数値(データ)は「➁資本金等の額、➂純資産額、➃分配額の総額、➄分配に係る株式の総数、➅分配を受けた個々の株主が保有する株式数のうちその分配に対応する株式数」です。

これらはいずれも株式を発行した法人側の数値(データ)だけで集めることができます。つまりみなし配当の金額は株式を発行した法人側の数値(データ)だけで求めることができるということです。

✔譲渡損益の金額を求めるには「株式の取得価額」の把握が必要

これに対して「譲渡損益」は「株式の取得価額」を把握する必要があります。「株式の取得価額」は株主側が保有する数値(データ)であるため、基本的には株式を発行した法人側の数値(データ)だけで「譲渡損益」を求めることはできません。

このように「譲渡損益課税」を行うには株主側で「株式の取得価額」を把握しておく必要があります。法人株主であれば帳簿で管理されていますが、個人株主の場合は必ずしも「株式の取得価額」を記録しているとは限りません。この点、特定口座を利用している場合には、証券会社が「株式の取得価額」を把握し、譲渡損益の計算を代行・管理してもらえると考えられます。

✔譲渡損益課税の必要性

清算時の残余財産の分配や自己株式の取得などによる分配には「原資からの分配」と「利益からの分配」が混合しているため、利益からの分配につき配当とみなして課税します。

他方、清算時の残余財産の分配や自己株式の取得などによる分配は「株式を手放してそれと交換に法人から金銭等の交付を受ける」という点において「株式譲渡の要素」も含まれることになります。

したがって清算時の残余財産の分配や自己株式の取得などによる分配は、みなし配当だけでなく、株式譲渡損益の計算も行う必要があります。

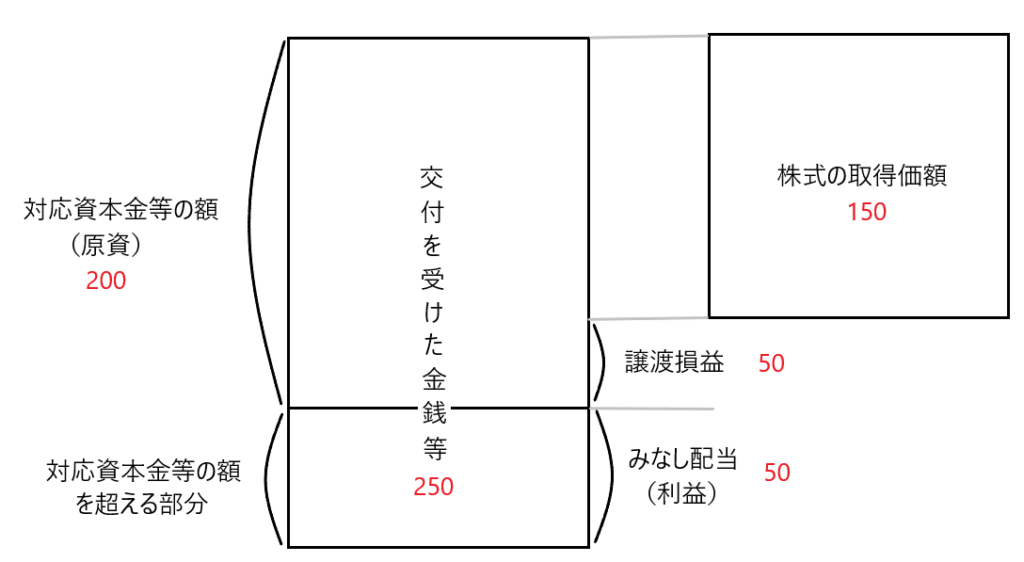

✔株式譲渡損益の具体的な求め方

下図を見て下さい。

たとえば自己株式の取得があり、それにより株主が法人から交付を受けた金銭等は250であるとします。そして当該自己株式の取得に供された株式の元々の取得価額は150、対応資本金等の額は200であるとします。

そうするとみなし配当の額は「交付を受けた金銭等250ー対応資本金等の額200=50」となります。

この場合株式の譲渡対価は250ですが、みなし配当の額の50を差し引いた200を株式譲渡損益を求めるための譲渡対価とします。

なぜなら譲渡対価にみなし配当の額50を含めてしまうと、当該50につきみなし配当課税と株式譲渡損益課税の2つの課税を受けることになり、二重課税となるためです。

✔個人株主と譲渡損益

個人株主が法人から分配を受けることにより、みなし配当課税と譲渡損益課税を受ける場合、問題が生じる可能性があります。

個人の場合、有価証券譲渡益は分離課税を受けるため、当該分配により譲渡損が生じたとき、他に株式等に係る譲渡益がない限り、当該譲渡損を他の所得と損益通算できません(租税特別措置法37条の10第1項)(ただし租税特別措置法37条の12の2に該当すれば繰越は可能です)。

個人株主が法人から分配を受けることにより、みなし配当課税と譲渡損益課税を受ける場合、みなし配当がまず先取りされて課税されているにもかかわらず、残りにつき譲渡損が生じた場合は切り捨てるということになれば「みなし配当には課税するのに、譲渡損が出た場合は知らんぷり」という問題が生じるのです。