例えば、父親が亡くなると、妻や子供がその財産を相続します。このようなことは誰にでも起こり得ます。

この「相続」について、どのように取扱うのかは民法上に規定されています。

そして「相続」と言えば「相続税」の話が絡んできます。しかし「相続税」は多額の相続財産がある場合に課される税金です。日本では亡くなった人の約10人に1人の割合で残された人に相続税が課されます。つまり、亡くなった人の約10人に9人までは「相続税」は課されず「相続税」とは無縁です。

これに対して、民法上規定されている「相続」に関する法律は「すべての相続人」に適用されます。つまり相続を経験する10人中10人全員に関わってくる法律です。

「相続税」について話す前に、まず、すべての相続人に適用される民法上の「相続」のルールを確認することが重要です。これらのルールは相続税を計算する際にも重要な役割を果たします。

そこでこの記事では、すべての相続人に適用される民法上の「相続」のルールを確認します。

民法896条

民法第896条の規定です。

第896条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

条文において「被相続人の財産に属した一切の権利義務を承継する」としているので、原則として被相続人のプラス財産のみならず、マイナス財産、つまり負の遺産も相続しなければなりません。

また「被相続人の一身に専属したものは、この限りでない」と規定していますが、これは被相続人のみが持ち得る、他人に受け渡すことのできないもの(一身専属権と言います)は除かれることが書かれています。たとえば様々な資格(運転免許の資格、税理士の資格など)や年金の受給資格、親権等がこれに当たります。

被相続人が死亡した後、しばらくたって遺言書の確認や、相続人間で遺産分割の協議が行われるという流れであるので、死亡した時点において、まずは一旦「民法上相続する権利を有する者(『法定相続人』と言います)に相続される」と解するのが一般的です。

ここに「法定相続人」とは「被相続人の配偶者や子供など」とイメージして下さい。「法定相続人」については次回の相続を経験する人が押さえるべき民法上の相続規定(パート2)で詳しく説明します。

相続財産はいったん「共有」財産になる

民法第898条 相続人が数人あるときは、相続財産は、その共有に属する。

民法896条は、被相続人が死亡した時、法定相続人(たとえば被相続人の配偶者や子供など)に相続財産が相続されると規定しています。

しかし法定相続人が複数いる場合、法定相続人の一人が相続財産を勝手に処分すると相続人間でトラブルが生じ、公平ではなくなります。

そこでこのようなトラブルを避けるために、相続財産は一旦は数人いる法定相続人で「共有に属する」としているのです。

遺言書による遺産分割

被相続人が死亡した時、相続財産は法定相続人が相続します(民法896条)。そして法定相続人が数人いるときに、その内の一人が勝手に相続財産を処分することを防ぐために、相続財産は一旦法定相続人の共有財産とします(民法898条)。

そしてもしも被相続人が生前に「遺言書」を作成していた場合、どのように取扱うのでしょうか。

この場合、2つのパターンに分けて考えてみます。

パターン1 法定相続人のみに相続させることが遺言書に記載されていた場合

たとえば「父、母、息子、娘」の4人家族がいました。父は生前に遺言書を作成していました。父が亡くなったので、遺言書を確認しました。

遺言書では「お母さんには家を、まさお(息子)には預貯金を、かずこ(娘)には株を相続させる」と記載していました。

このとき遺言書に記載された「母、息子、娘」は法定相続人であり、この場合には遺言書どおりに相続することも可能ですし、「母、息子、娘」で遺産分割協議を行って、その相続の内容を変更することも可能です。

パターン2 法定相続人以外の者に相続させることが遺言書に記載されていた場合

たとえば「父、母、息子、娘」の4人家族がいました。父は生前に遺言書を作成していました。父が亡くなったので、遺言書を確認しました。

遺言書では「愛人のれい子に全ての財産を相続させる」と記載していました。

このような法定相続人(母、息子、娘)に不利益をもたらす遺言書が存在する場合、法定相続人は「遺留分」という権利が保障されています。

「遺留分」とは、遺言書にどんなことが書かれていても、法定相続人が最低限もらえる取り分を守るための仕組みです。

たとえば、遺言書に「愛人のれい子に全ての財産を相続させる」と書かれていても、法定相続人である「母、息子、娘」には、遺産の中から一定の割合をもらう権利が保障されているということです。

パターン2の詳しい内容は次回解説します。

なお、相続がまとまれば、共有状態は解除され、各相続人は相続財産を処分できます。

参考に「遺言書」の作成について説明します。

「遺言書」の作成

相続は揉め事がつきものです。相続人間の仲が悪かったり、遺産分割が不平等であったりetc、、、

相続における揉め事を事前に防止するためには「遺言書」の作成が有効です。

「遺言書」には「自筆証書遺言」と「公正証書遺言」があります。

「自筆証書遺言」

・遺言者が全文を自筆で書きます

・よって費用はかかりません

・しかし形式の不備や偽造を原因として無効になるリスクがあります

「公正証書遺言」

・遺言者が公証人に内容を伝え、公証人が作成します

・よって公証人に手数料を支払う必要があります

・形式の不備や偽造のリスクが低く、無効になりにくいです

「公正証書遺言」は費用がかかりますが、無効になる可能性は非常に低いです。対照的に、「自筆証書遺言」は書き方に誤りがあると無効になる可能性が高くなります。

遺言書が無効となることは大きな問題を引き起こす可能性があるため、将来のトラブルを避けるためには「公正証書遺言」を選ぶことが望ましいと考えられます。

遺産分割協議

被相続人が遺言書を作成せずに亡くなった場合、法定相続人間で遺産分割協議を行います。

民法第907条(遺産の分割の協議又は審判等)

1、共同相続人は、次条第1項の規定により被相続人が遺言で禁じた場合又は同条第2項の規定により分割をしない旨の契約をした場合を除き、いつでも、その協議で、遺産の全部又は一部の分割をすることができる。

被相続人が死亡した時、相続財産は法定相続人が相続します(民法896条)。そして法定相続人が数人いるときに、その内の一人が勝手に相続財産を処分することを防ぐために、相続財産は一旦法定相続人の共有財産とします(民法898条)。

そして、この共有状態を解消するためには「遺産分割協議」、つまり家族会議が必要です。この遺産分割協議がまとまって、各相続人の相続財産が決定すれば、共有状態が解消されて、財産の処分が可能になるのです。

相続における3つの選択肢

相続の方法として、以下の3つの中から選択することができます。

相続の3つの選択肢

① 単純承認 全ての財産を引き継ぐこと(全ての権利・義務を引き継ぐこと)

② 相続放棄 全ての財産を引き継がないこと(全ての権利・義務を放棄)

③ 限定承認 プラスの財産の範囲内で債務を引き継ぐこと

注意点と補足は以下のとおりです。

・②相続放棄と③限定承認は相続開始から3月以内に家庭裁判所に申出が必要

・限定承認は使いづらい

・限定承認が使われる場面

✔②相続放棄と③限定承認は相続開始から3月以内に家庭裁判所に申出が必要

②相続放棄と③限定承認は、被相続人が亡くなった日から3か月以内に家庭裁判所へ申出を行わなければなりません。

この期間内に申出をしなければ、これらの制度は適用されず、自動的に単純承認をしたものとみなされます。

そのため、もし被相続人が多額の借金を残していた場合、相続を望まないのであれば、必ず家庭裁判所に相続放棄の申出を行う必要があります。申出をしなければ単純承認とみなされ、相続人はその借金を引き継ぐことになります。

なお相続放棄や限定承認の期限である「3か月以内」とは、原則として「被相続人が亡くなった日から3か月以内」ですが、相続人が死亡の事実を知ることができなかった場合には、「死亡を知った日から3か月以内」に申出を行えば有効です。

✔限定承認は使いづらい

相続放棄は個人で行うことができます。つまり相続人が複数いても、一人で相続放棄を選択できます。

しかし、限定承認は全相続人に関わる問題なので、全員の合意が必要です。また3ヶ月の期限があるため、合意に至らないことが多く、実際には利用しにくい制度です。

✔限定承認が使われる場面

1、故人の借金の額が不明のときに使われる

相続財産はあるから相続したいけど、故人がどれだけの借金を背負っているか分からない場合は、限定承認で相続をすれば、少なくともマイナスになる事はないのでリスクをなくした状態で相続できます。

2、自宅を確保したいときに使われる

故人が多額の借金を抱え、債務超過の状態である場合、相続放棄をすると自宅を失うことになるといったときに、自宅を保持したい場合は限定承認を利用できます。限定承認により、自宅の価値を超える借金は免除され、単純承認するよりも有利になります。

遺産分割の方法

✔遺言書の有無

遺言書があれば、それが優先され、遺言書通りに遺産分割を行います。しかし、遺言書があっても遺産分割協議を行ってその内容を変更することもできます。

遺言書がなければ、遺産分割協議によって遺産分割を行います。

✔遺産分割の方法

遺産分割には以下の4つの方法があります。

・現物分割 現金、土地などの遺産を相続人間で物理的に分ける

・代償分割 遺産を取得した相続人が、ほかの相続人に代償金を払う

・換価分割 遺産を売却し、それで得たお金を相続人間で分ける

・共有分割 遺産を複数の相続人の共有名義とする

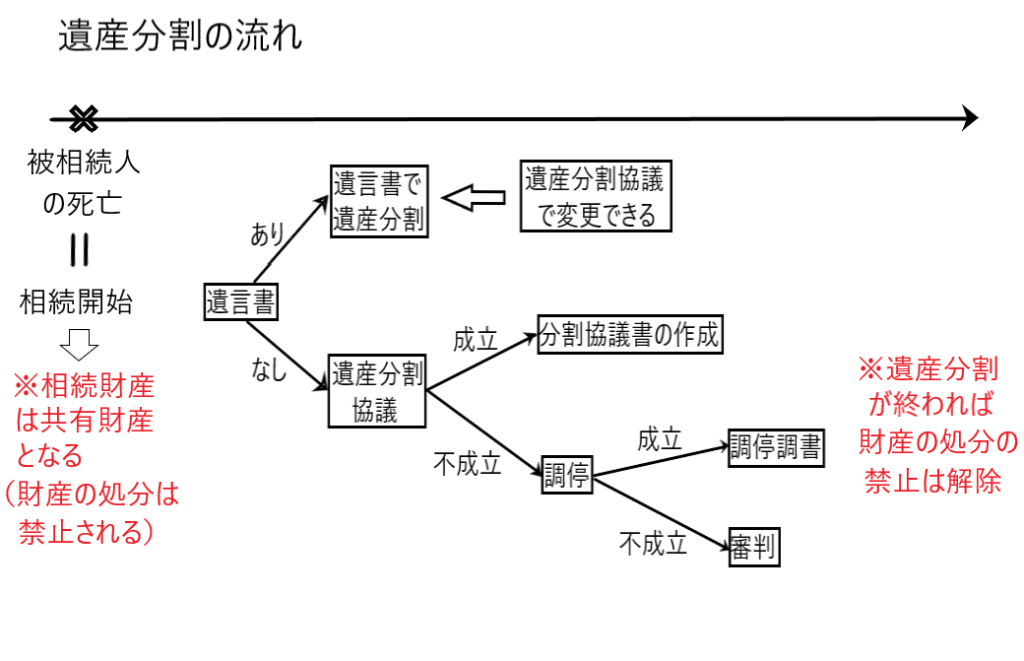

遺産分割の流れ

ここで今までの話の流れを振り返ります。

1、被相続人が死亡することにより、法定相続人が相続財産を一旦相続する(民法896条)。

2、法定相続人が数人いる場合は、相続財産は法定相続人で共有する(民法898条)。

3、遺言書があれば、遺言書どおりに相続する。また相続人の話し合い(遺産分割協議)で遺言書の内容を変更できる。相続がまとまれば、共有状態は解除され、相続人は相続財産を処分できる。

4、遺言書がなければ、法定相続人が集まって遺産分割協議を行い、相続がまとまれば、共有状態は解除され、相続人は相続財産を処分できる。

5、「3、4、の場面」で単純承認、相続放棄、限定承認のいずれかを選択する。また、遺産分割の方法(現物分割、代償分割、換価分割、共有分割)を決定する。

この話にはまだ続きがあります。それは「遺産分割協議がまとまらなかった場合」の話です。

下図は遺産分割の全体的な流れです。

上図のように「遺産分割協議」がまとまらない場合、 家庭裁判所が関与して「調停」という手続きを行います。

「調停」とは、相続人の間に裁判所の調停委員が入って、話し合いによる合意を目指して遺産分割の方法を探る手続きです。

もし調停で合意に至れば、調停調書が作成され、遺産分割は完了します。

一方、調停が不成立となった場合には、「審判」へ移ります。審判では家庭裁判所の裁判官が、相続人双方の主張や証拠をもとに、遺産の分割方法を決定します。そして遺産分割が完了します。

これらの経緯を経て無事に遺産分割が終われば、財産の共有は解除され、相続財産の処分が可能となります。

相続の場面において注意すべきこと

今回説明している民法上の相続規定は、相続を経験する全ての人に適用される法律です。

そこで相続の場面で注意すべきことを示してみます。これらの注意点はすべて民法上の相続規定に関する注意点です。

相続の場面において注意すべきこと

・葬式費用の確保

被相続人が亡くなったとき、まず民法第898条により、その財産は法定相続人による「共有」状態となります。

銀行が被相続人が死亡したことを把握すれば、被相続人名義の預金口座からの引き出しを制限します。これは民法898条に基づく処置です。

したがって、例えば「葬儀費用に被相続人の預金を使おう」と考えている場合には、被相続人死亡後できるだけ早く、預金から必要額を引き出して確保しておくことが大切です。こうしておけば、引き出し制限により葬儀費用が捻出できないという事態を回避できます。

・遺言書の作成

もしも相続トラブルを避けたいなら「遺言書」の作成が有効です。ただし「自筆証書遺言」には無効となるリスクがあるため「公正証書遺言」の選択が好ましいです。

・「相続放棄」をする場合

もしも被相続人が沢山の借金を負っていて、これを相続したくないと考えるなら、被相続人の死亡後(その死亡を知った時から)3か月以内に家庭裁判所に相続放棄の申出を行う必要があります。申出がなければ「単純承認」したものとみなされ、被相続人の借金を相続する羽目になります。