インボイス制度についてはよく耳にするし、なんとなくイメージしているという方も多いと思います。

この記事では、インボイスの基本的な仕組みを解説します。

この記事を読めば、よりインボイスの理解が深まります。

請求書、領収書、レシートについて

インボイスの説明をする前に、請求書、領収書、レシートの説明をします。

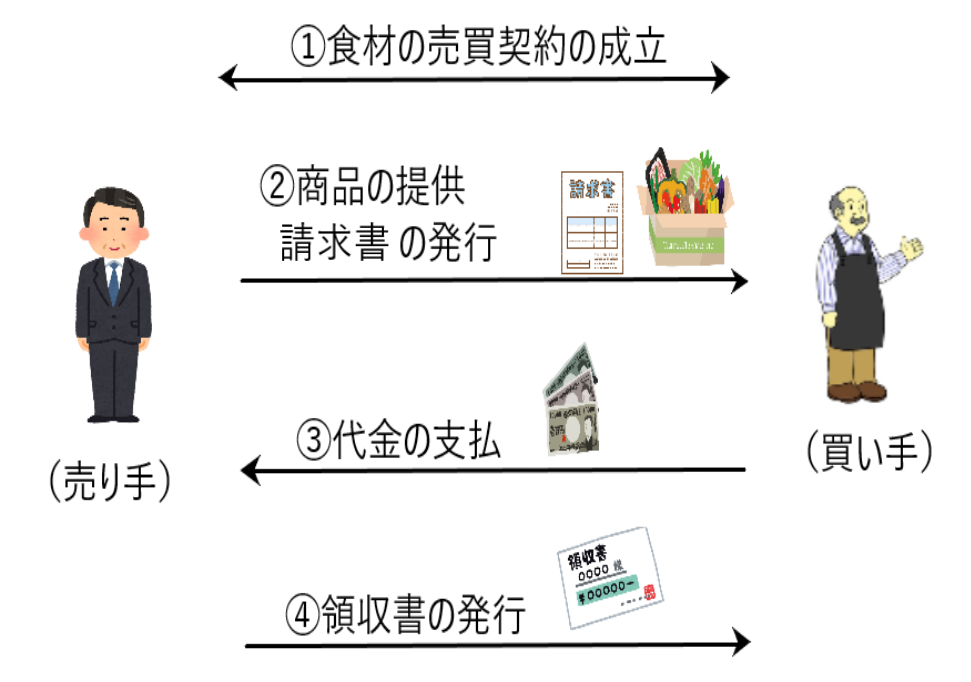

請求書、領収書、レシートが発行される経緯は以下の図のとおりです。

①食材の売買契約が成立

②売り手は商品を提供し、請求書を発行して交付

③買い手は代金の支払いを行う

④売り手は代金を受領し、領収書を発行して交付

ポイントは

・請求書、領収書、レシートを発行するのは「売り手」であること

・請求書、領収書、レシートはメッセージが込められた書類であり、

請求書は「商品を提供したのでお金を支払って下さい」というメッセージが込められている

領収書は「確かに販売代金を受領しました」というメッセージが込められている

ということです。

インボイス(適格請求書)について

それではインボイスの説明に移ります。インボイスは別名「適格請求書」と言います。そして消費税法に基づいてその発行が義務付けられているのです。

✔「適格請求書」に込められたメッセージ

この「適格請求書」にはメッセージが込められています。

適格請求書に込められたメッセージ

「お客様から頂いた消費税は、必ず納税されることを国が保証いたします。」

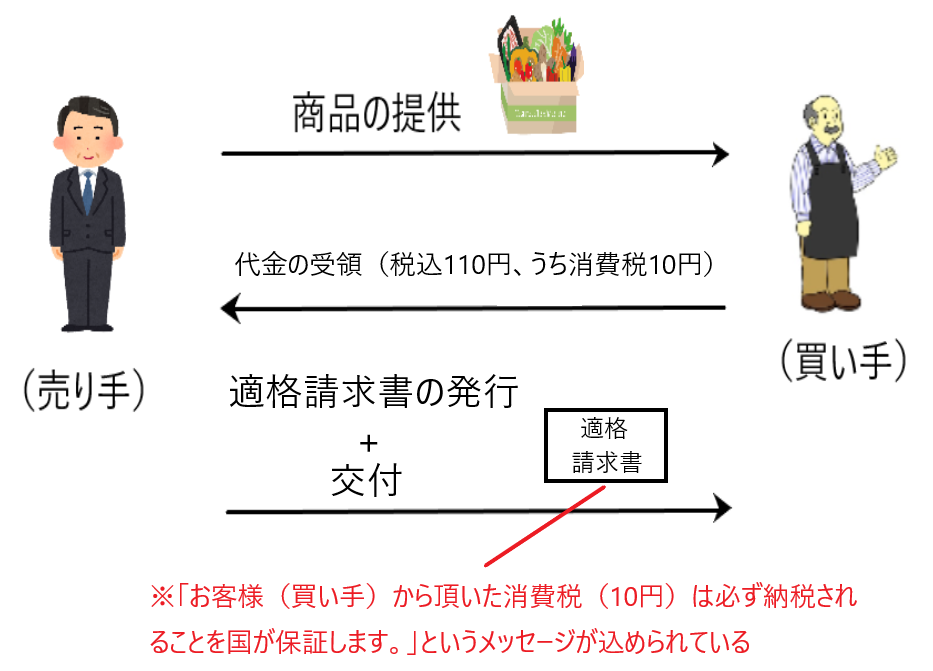

たとえば売り手が買い手に商品を税込110円(税抜価格100円)で販売し代金を受領しました。

そして売り手は適格請求書を発行し買い手に交付しました。

この適格請求書には「お客様(買い手)から頂いた消費税(10円)は必ず納税されることを国が保証いたします。」というメッセージが込められているのです。

✔「適格請求書」兼「請求書、領収書、レシート」

商品売買などがなされた場合、「請求書、領収書、レシート」のやり取りのほか、消費税にも対処するために「適格請求書」のやり取りも行わなければなりません。

しかし「請求書、領収書、レシート」とは別に「適格請求書」を作っていたら、手間がかかりすぎます。

そこで「請求書、領収書、レシート」に「適格請求書」の機能を付けることができれば、これらを別々に発行しなくても「適格請求書兼請求書、適格請求書兼領収書、適格請求書兼レシート」とすることができて便利です。

イメージとしては下図のとおりです。

そしてそれぞれの書類にはメッセージが込められています。

・請求書

商品を提供したのでお金を支払って下さい

・適格請求書兼請求書

商品を提供したのでお金を支払って下さい

+

お客様から頂いた消費税は、必ず納税されることを国が保証いたします

・領収書

確かに販売代金を受領しました

・適格請求書兼領収書

確かに販売代金を受領しました

+

お客様から頂いた消費税は、必ず納税されることを国が保証いたします

・レシート

確かに販売代金を受領しました

・適格請求書兼レシート

確かに販売代金を受領しました

+

お客様から頂いた消費税は、必ず納税されることを国が保証いたします

このように「請求書、領収書、レシート」に「適格請求書」の機能を追加することで、余分な書類の作成をなくしているのです。

適格請求書兼請求書、適格請求書兼領収書、適格請求書兼レシートの作り方

「適格請求書」は「請求書、領収書、レシート」に追加の情報を載せることで作成します。

ここでは「適格請求書兼請求書」の作り方を見ます。

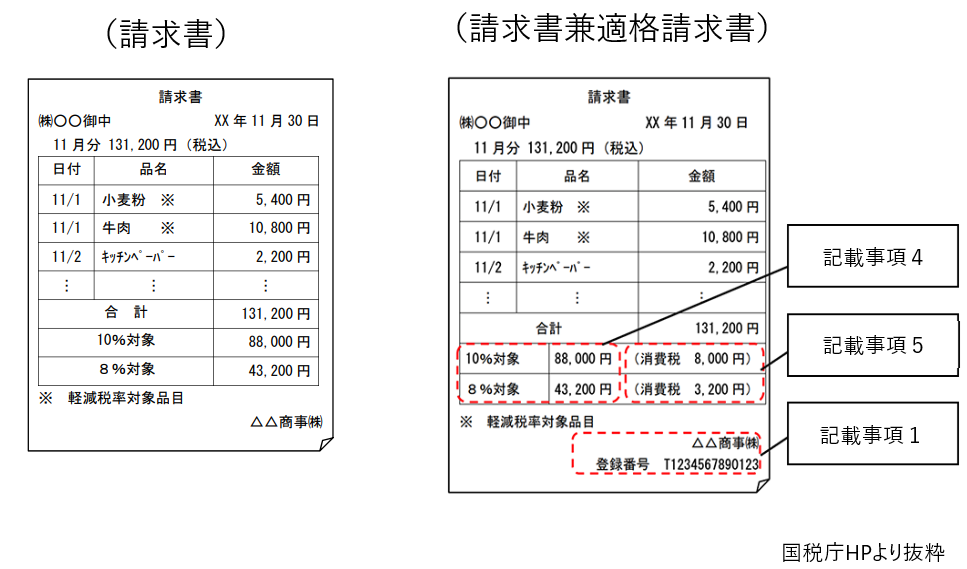

実際の請求書と適格請求書兼請求書を比較すると以下のとおりです。

適格請求書兼請求書(右の請求書)は、従来の区分記載請求書方式(左側の請求書)に「登録番号」「適用税率」「税率ごとに区分した消費税額等」の3つを追加で記載することにより作成します。

そして適格請求書となるためには、以下の6つを記載しなければなりません。

適格請求書の記載要件

記載事項1 適格請求書交付者の氏名または名称及び登録番号

適格請求書を発行した事業者の氏名または名称と適格請求書発行事業者に割り振られる登録番号を記載します。

記載事項2 取引年月日

商品やサービスの売買が行われた年月日を記載します。

記載事項3 取引の内容

販売した商品の名前やサービス名を記載します。売買内容に軽減税率の対象があれば、その旨も記載します。

記載事項4 税率ごとに区分して合計した対価の額および適用税率

税率ごとに、税抜きまたは税込金額の合計額を記載します。

記載事項5 税率ごとに区分した消費税額

消費税率10%の合計額、消費税率8%の合計額をそれぞれ記載します。

記載事項6 受領者の氏名または名称

適格請求書の受け取り手である取引先事業者の名称を記載します。

※つまり従来の区分記載請求書方式(左側の請求書)に黄色のアンダーラインの事項を追加で記載することで、適格請求書兼請求書(右の請求書)が作成できます。

適格請求書発行事業者の登録

「適格請求書」は商品やサービスの売り手が発行します。

ただし、誰でも発行できる訳ではありません。「適格請求書発行事業者」のみが発行できます。

そして「適格請求書発行事業者」になるには登録が必要です。

「適格請求書発行事業者」となるための登録手続

① 国に「登録申請書」を提出する

② 審査を経て、適格請求書発行事業者として登録されると、「登録通知書」が送付される

③ ②と同時に登録情報は「国税庁適格請求書発行事業者公表サイト」で公表される(取引の相手方が登録番号の有効性を確認できるようになる)

ちなみに「適格請求書発行事業者」の登録申請ができるのは消費税の「課税事業者」のみです。したがって、免税事業者は登録申請を行うことができず、「適格請求書発行事業者」になれません。

つまり免税事業者が「適格請求書発行事業者」になるためには、まず「課税事業者選択届出書を提出して課税事業者になった」上で、「適格請求書発行事業者となるための登録申請」を行う必要があります。

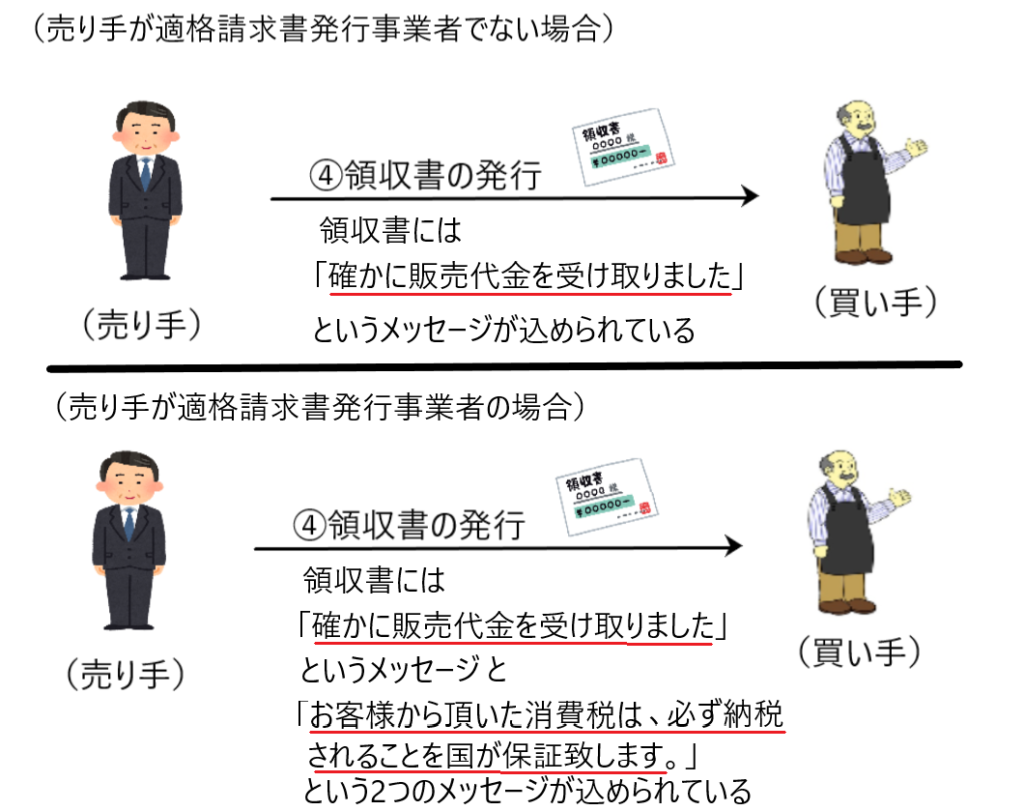

「適格請求書」に込められたメッセージ

ここまでの話の流れをいったん整理します。

適格請求書発行事業者として登録申請すると、適格請求書(インボイス)を発行することができます。

適格請求書発行事業者が発行する請求書、領収書、レシートには「請求書、領収書、レシート」という本来の役割と「適格請求書」というもう一つの役割が付加されます。

つまり、このような「請求書、領収書、レシート」兼「適格請求書」には2つのメッセージが込められることになります。

例えば領収書の発行なら

「確かに販売代金を受け取りました」

というメッセージと

「お客様から頂いた消費税は、必ず納税されることを国が保証いたします」

というメッセージが込められることになります。

適格請求書(インボイス)と仕入税額控除

✔仕入税額控除ができるときとできないとき

消費税の課税事業者は「適格請求書発行事業者」の登録申請を行うことで「適格請求書発行事業者」となります。

そしてこの「適格請求書発行事業者」が売り手となって、商品やサービスを提供するときに「適格請求書」兼「請求書、領収書、レシート」を発行します。

この「適格請求書」を受け取った買い手は、取引において支払った消費税につき仕入税額控除できます。

反対に言えば、「適格請求書でない請求書、領収書、レシート」を買い手が受け取った場合、買い手は取引において支払った消費税を仕入税額控除できません。

具体例を用いて説明します。

①売り手が「適格請求書発行事業者である」場合

たとえば「適格請求書発行事業者である」売り手Aは、買い手Bに商品を税込110円(内消費税10円)で販売し、代金を受領した上で「適格請求書兼領収書」を発行し、買い手Bに交付しました。

この場合、買い手Bは取引において支払った消費税10円につき、仕入税額控除ができます。

言い方をかえると、買い手Bは売り手Aから「適格請求書」の交付を受ければ、仕入税額控除できるということです。

もっと言えば、適格請求書発行事業者の登録申請(インボイスの登録申請)を行っている者からの仕入は仕入税額控除できます。

さらに言えば、適格請求書発行事業者の登録申請を行っている者は消費税の「課税事業者」であるため、「課税事業者(インボイス登録済)」からの仕入は仕入税額控除できます。

②売り手が「適格請求書発行事業者でない」場合

たとえば、「適格請求書発行事業者でない」売り手Cは、買い手Dに商品を税込110円(内消費税10円)で販売し、代金を受領しましたが、売り手Cは「適格請求書発行事業者ではない」ため「適格請求書兼領収書」を発行できず、単なる「領収書」を発行し、買い手Dに交付しました。

この場合、買い手Dは取引において支払った消費税10円につき、仕入税額控除できません。

言い方をかえると、買い手Dは売り手Cから「適格請求書」の交付を受けることができないので、仕入税額控除できないということです。

もっと言えば、「適格請求書発行事業者の登録申請(インボイスの登録申請)を行っていない者からの仕入は仕入税額控除できません。

さらに言えば、「免税事業者」はインボイスの登録申請を行なえないので、適格請求書発行事業者となれず、「免税事業者」からの仕入は仕入税額控除できません。

まとめると

・買い手が売り手から「適格請求書」の交付を受けたとき → 買い手は支払った消費税につき仕入税額控除できる

・買い手が売り手から「適格請求書」の交付を受けられなかったとき → 買い手は支払った消費税につき仕入税額控除できない

別の言い方をすると

・課税事業者(インボイス登録済)からの仕入 → 買い手は支払った消費税につき仕入税額控除できる

・免税事業者からの仕入 → 買い手は支払った消費税につき仕入税額控除できない

ということになります。

インボイス制度は免税事業者にとって過酷な制度

このインボイス制度は、免税事業者にとって過酷な制度となります。その理由を順を追って説明します。

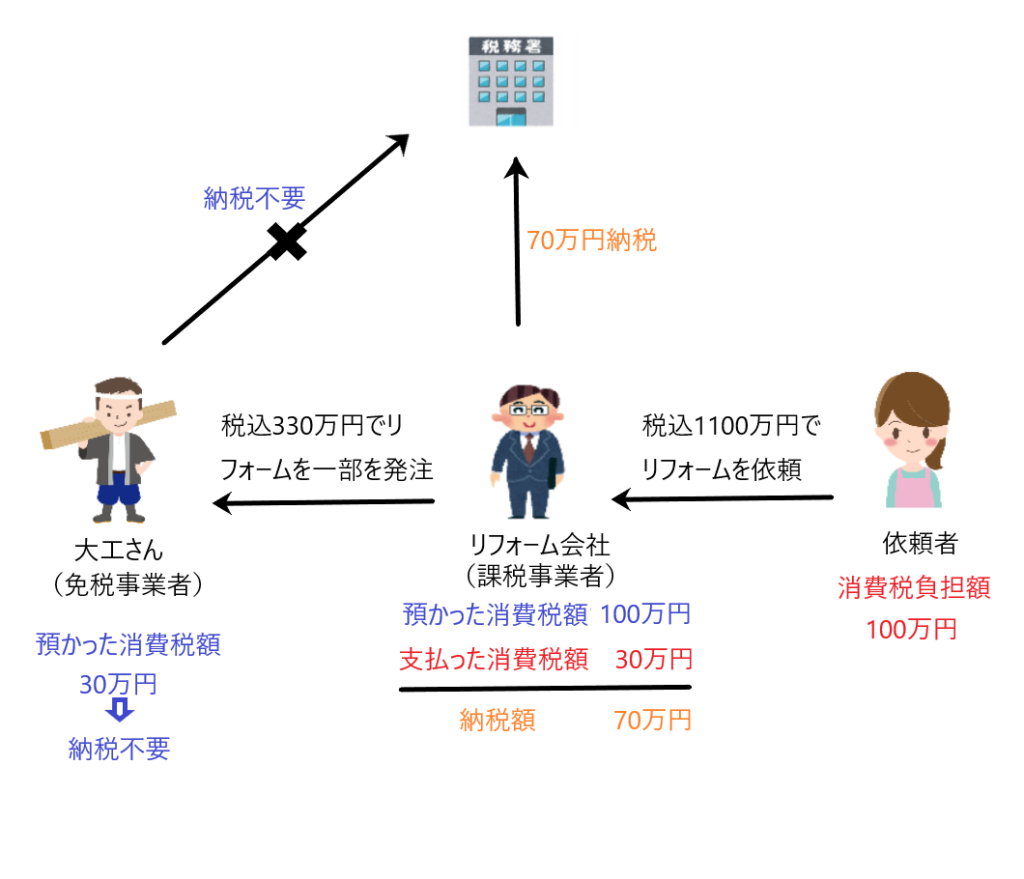

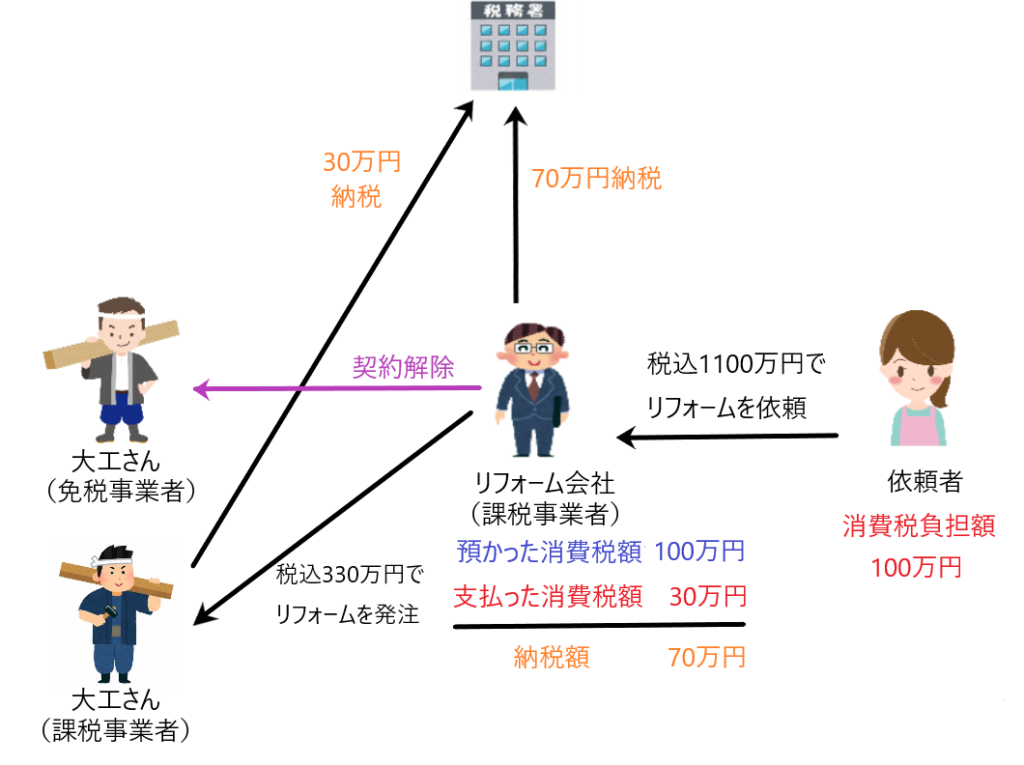

✔インボイス制度導入前

ある家族がリフォーム会社に税込1100万円(内消費税100万円)で家のリフォームを依頼しました。リフォーム会社はその仕事の一部を大工さんに税込330万円(内消費税30万円)で発注しました。

そしてリフォーム会社は課税事業者、大工さんは免税事業者です。

大工さんは工事を行い、リフォーム会社から330万円を受け取ります。免税事業者なので、消費税30万円を納める必要はなく、その分が手元に残ります。

一方、リフォーム会社は依頼者から1,100万円を受け取り、大工さんへ330万円を支払います。課税事業者なので、受け取った消費税100万円から支払った消費税30万円を差し引き、残り70万円を納税します。

結果として、依頼者が負担した消費税100万円のうち、70万円だけが国に納められ、30万円は免税事業者の大工さんの手元に残ります。これについては大工さんは免税事業者なので法律上問題ありません。

このように、インボイス導入前はリフォーム会社は免税事業者に支払った消費税額30万円の仕入税額控除が可能でした。

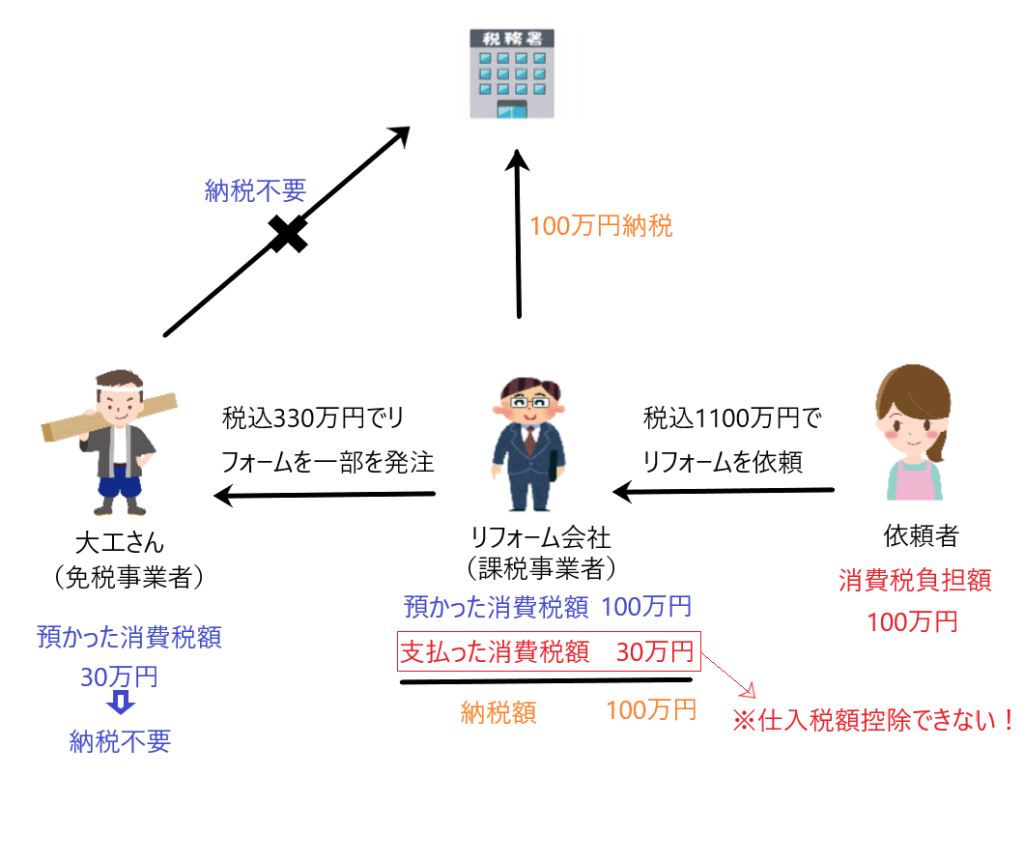

✔インボイス制度導入後

事例は前と同じです。

大工さんは免税事業者のため、消費税30万円を納める義務はありません。

一方、リフォーム会社は課税事業者なので、消費税の納税義務があります。しかし、インボイス制度の導入後は、免税事業者である大工さんから適格請求書を受け取れないため、支払った消費税30万円の仕入税額控除ができません。

その結果、リフォーム会社は預かった消費税100万円全額を納税することになり、税負担が30万円増えます。

このように、インボイス導入後はリフォーム会社は免税事業者に支払った消費税額30万円の仕入税額控除ができません。

そうすると、インボイス制度の導入後、課税事業者は免税事業者からの仕入れによる税負担を避けるために、次の3つの対応策を講じると考えられます。

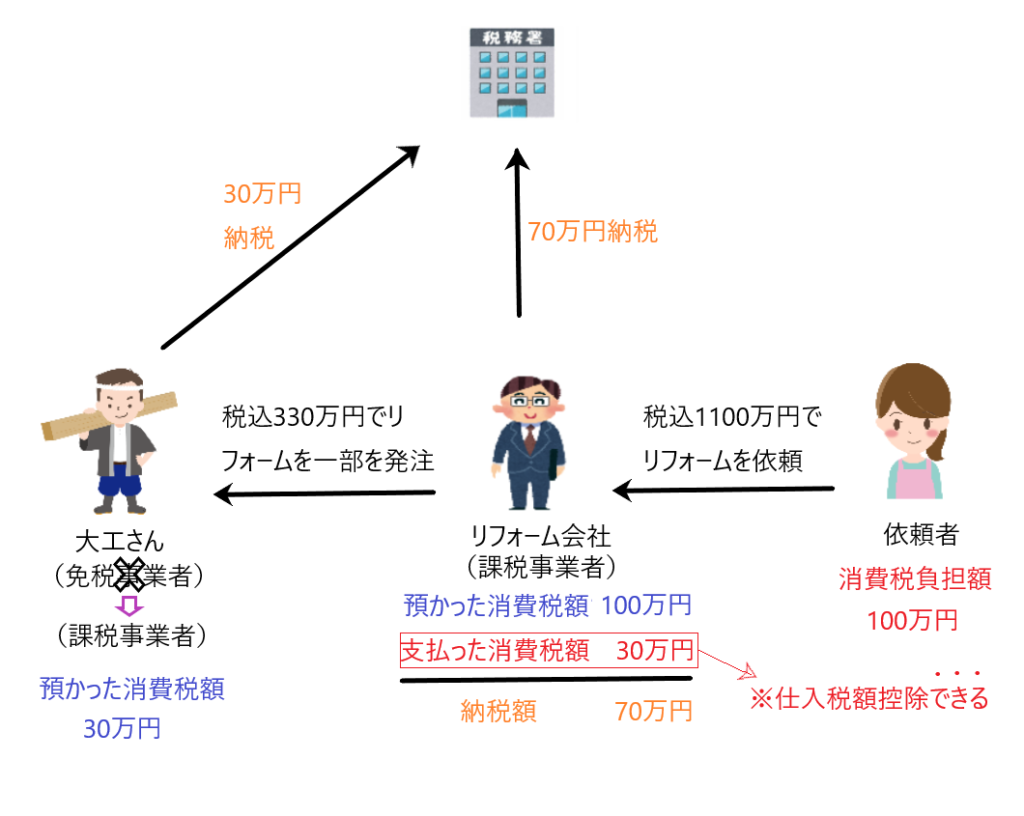

対応策その1 免税事業者に課税事業者になってもらう

リフォーム会社は消費税負担額30万円を減額するために、免税事業者である大工さんに「課税事業者になってインボイス登録して下さい」とお願いするのです。

そのお願いを聞き入れて大工さんが課税事業者になり、インボイスに登録すれば、課税事業者である大工さんに支払った消費税額30万円について仕入税額控除できるので、リフォーム会社は消費税30万円の負担を逃れ得るのです。

言い方を変えると、課税事業者であるリフォーム会社は課税事業者である大工さんから「適格請求書」を受け取ることができるので、請求書に記載された消費税額30万円につき仕入税額控除できます。

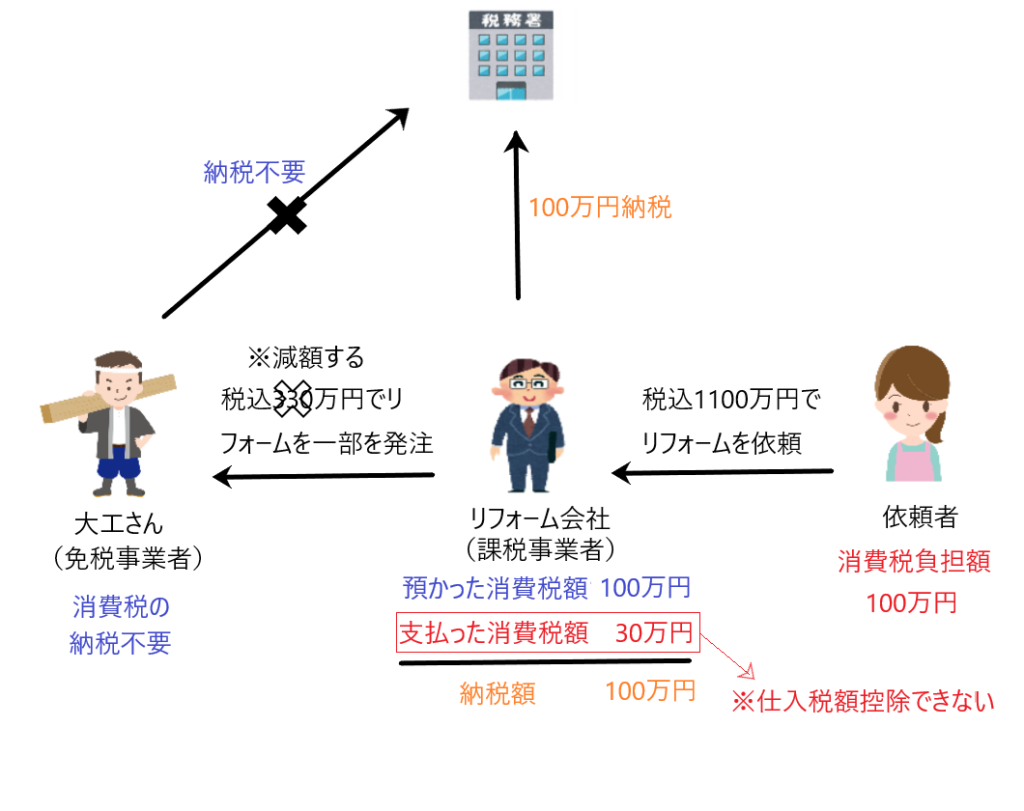

対応策その2 発注費を減額してもらう

課税事業者であるリフォーム会社は税込1100万円で仕事を引き受けているので、預かった消費税額は100万円となります。

他方、リフォームの一部を免税事業者である大工さんに330万円(税込)で発注した場合、リフォーム会社は適格請求書を受け取ることができないので、支払った消費税額30万円につき仕入税額控除できず、リフォーム会社は100万円の消費税を納税しなければなりません。

つまり、リフォーム会社の消費税負担額が30万円増加しているので、大工さんにその請負代金(税込330万円)を30万円減額して300万円(税込)にしてもらうのです。

そうすると、リフォーム会社は30万円得をするので、実質的にリフォーム会社の消費税負担額が70万円に収まるということです。

対応策その3 他の課税事業者である大工さんに仕事を発注する

課税事業者であるリフォーム会社が消費税負担額30万円を逃れるには、免税事業者の大工さんとの契約を解除して、課税事業者である大工さんと契約を結ぶという方法があります。

そうすると、リフォーム会社は課税事業者からの仕入となるため、支払った消費税額30万円につき仕入税額控除ができ、消費税負担額30万円を逃れうるのです。

言い方を変えると、課税事業者であるリフォーム会社は課税事業者である大工さんから「適格請求書」を受け取ることができるので、請求書に記載された消費税額30万円につき仕入税額控除できます。

対応策その1~その3の全てが免税事業者の取って酷

課税事業者であるリフォーム会社が消費税負担30万円を回避する方法として、上記の対応策その1~その3までが考えられます。

しかし、どの対応策も免税事業者である大工さんにとって酷なものです。

対応策その1とその2は、大工さんの利益30万円を削ってしまえ、というものです。

そして対応策その3は、免税事業者の大工さんとの契約を打ち切る、というものです。

これが「インボイス制度は免税事業者にとって酷な制度」と言われる理由です。

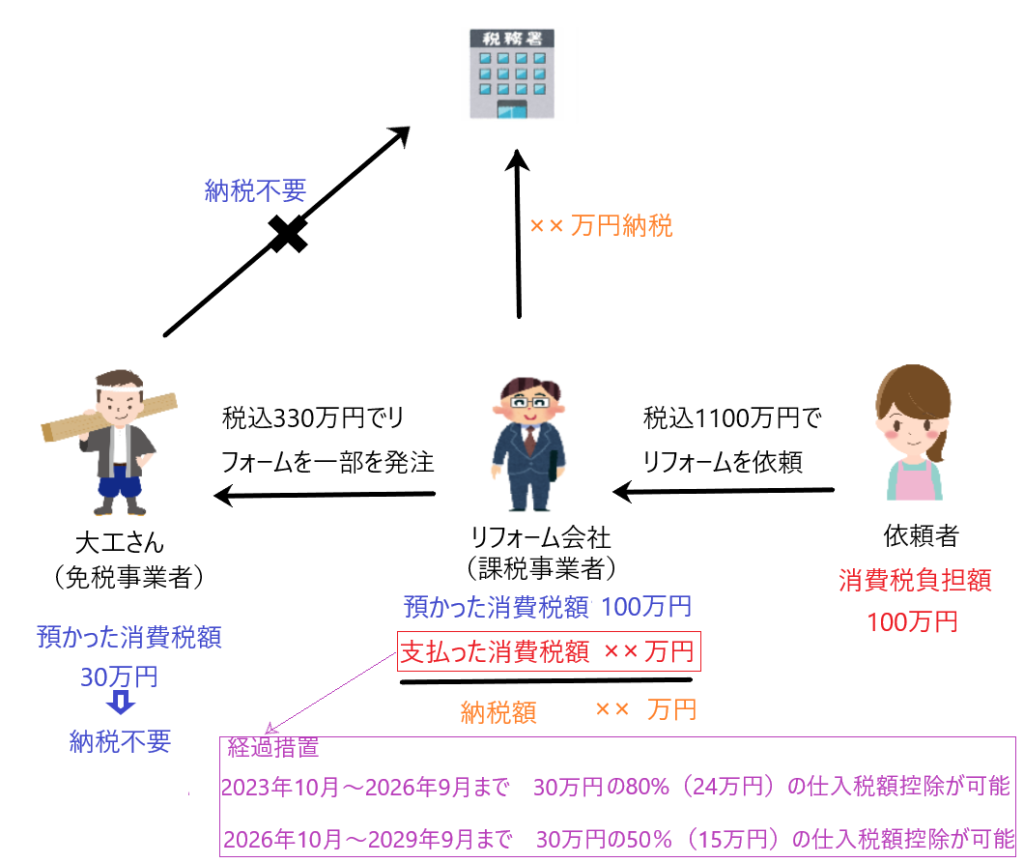

経過措置

免税事業者として取引を続ける場合、先の例にあるように、得意先である課税事業者の消費税の納税負担を増加させ、迷惑をかける結果となります。最悪の場合、契約解除され、仕事を失うリスクもあります。

これらを回避するため、免税事業者が課税事業者になった場合には、自分自身の消費税の納税負担が増えてしまいます。

インボイス制度は、このように免税事業者にとって不利な影響を及ぼします。

そのため、免税事業者の負担を軽減するための経過措置が設けられています。

その経過措置とは、課税事業者が免税事業者から適格請求書を受け取れない場合でも、その請求書に記載された消費税額につき、一定割合の仕入税額控除を認めるというものです。

具体的には、その請求書(適格請求書でない請求書)に記載されている消費税額について

2023年10月~2026年9月までは、80%の仕入税額控除が可能です。

2026年10月~2029年9月までは、50%の仕入税額控除が可能です。

なお、2029年10月以降は、適格請求書を受け取れない場合、仕入税額控除できない、ということになります。

最後に

インボイス制度では、適格請求書を発行できるのは課税事業者のみです。適格請求書を受け取ることで、消費税の仕入税額控除が可能になりますが、免税事業者からの請求書では仕入税額控除できません(経過措置あり)。

現在、経過措置が設けられていますので、それも大いに活用し、取引の両者が互いに納得できる解決点を見つけるために十分な話し合いが必要です。