今回は「交際費等」の概要を中心に解説したいと思います。

「交際費等」には販売促進費、広告宣伝費、福利厚生費、寄附金など隣接する費用が沢山あります。「交際費等」と交際費等に隣接するこれらの費用を区別するための線引きのポイントを説明した記事もありますので(交際費等と隣接費用の線引きポイント)、こちらも参考にして下さい。

また交際費等に係る制度は昭和29年に創設され、その後数多くの改正を経て現在に至っています。交際費等に係る制度の改正経緯は()で説明していますので、こちらもよければ参考にして下さい。

交際費等の概要

交際費等の定義は租税特別措置法61条の4第6項に規定されています。交際費等の定義の概略は以下のとおりです。

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの

交際費等の定義はこのとおりですが、スッキリさせるために、①誰が、②誰に対して、③どのような支出を行うのか、という形で書きなおすと、

交際費等とは

①法人が

②ある特定の者に対して

③接待、供応等の行為のために支出するもの

となり、交際費等とは何かが分かりやすくなったと思います。

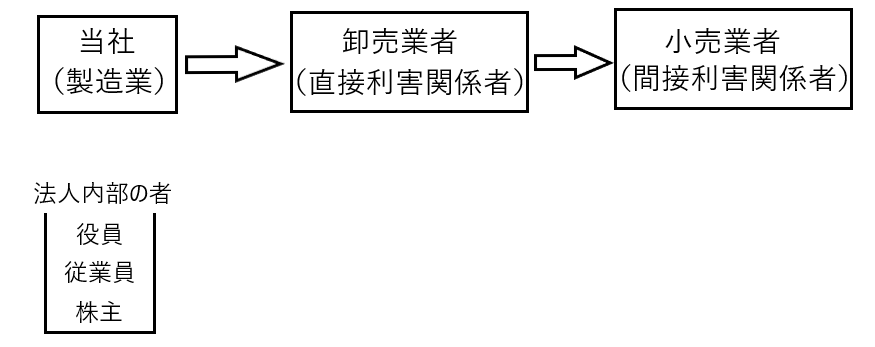

ちなみに②の「特定の者(交際費等の支出の相手方)」は租税特別措置法関係通達61の4(1)-22において説明されており、それは以下の3者です。

・当社と直接利害関係のある者

・当社と間接的に利害関係のある者

・法人内部の者(当社の役員、従業員、株主等)

たとえば、当社が製造業を営んでいた場合、直接利害関係者である卸売業者、間接利害関係者である小売業者、そして当社の内部の者である役員、従業員、株主が「特定の者」となります。

交際費等の費用性について

交際費等は取引の相手方との取引関係を円滑に進行させるために支出するものです。つまり収益獲得のための支出なので、費用性が明確にあります。

また寄附金に関する規定である37条7項では「寄附金の額から広告宣伝費及び見本品の費用その他これらに類する費用並びに交際費、接待費及び福利厚生費とされるべきものを除く」とあります。つまり、交際費や接待費は福利厚生費と同様に費用性のある支出として寄附金から除かれると解釈することが可能です。

また交際費等の損金算入を制限する規定は租税特別措置法に存在し、法人税法本法では交際費等の損金算入を否定する規定は存在しません。

このような理由から交際費等には費用性があると考えられるのです。

しかし交際費等は「費用性がある部分」だけから構成されていると考えているのは法律上だけであり、実質的には交際費等の中には「費用性がある部分」と「費用性がない部分」が混在していると考えられます。

たとえば中小企業などは年間800万円までの交際費等につき、損金算入を認めていますが、当該交際費等に含めた支出のうちには「取引の相手方との取引関係を円滑に進行させるための支出」とは言えず、単なる無駄遣いであって収益獲得のための支出と言えない部分も含まれていると思われます。法的にはこのような支出は給与等とすべきなのかもしれませんが、このような支出を全て取り締まることは不可能であり、「形式的に800万円までの支出は費用性のある交際費等、それを超える部分は費用性のない支出」と制度上取り扱っているため、交際費等の中に「費用性のない部分」がどうしても含まれてしまうのです。

交際費等につき損金算入が制限される理由

交際費等は役員給与(34条)や寄附金(37条)と同じように、損金算入が制限されています。その理由として以下の2つが上げられます。

・政策目的のため

・接待等を受けた側に課税できないため

✔政策目的のため

交際費等に関する損金不算入制度は昭和29年に創設されました。当時は戦後の復興期で景気が良く、社用という名目で飲食・遊興などに社費が大量に使われていました。そこで法人の冗費や濫費を抑制し、それによって資本の蓄積を促進させるという政策目的のために、交際費等の損金不算入制度が導入されたのです。

ちなみに交際費等の損金不算入制度は法人税法本法に導入することを予定していました。しかし昭和28年に交際費等の半分を損金不算入にするという法律案が国会に提出されましたが、吉田茂内閣のいわゆる「バカヤロー解散」により、法案が成立しませんでした。そして翌昭和29年に交際費等に関する規定が租税特別措置法において導入され、それが現在に至っているのです。

✔接待等を受けた側で課税できないため

「所得」があれば、その所得を受けた者に課税するのが法人税や所得税などです。

交際費等の支出により接待等を受けた側には一時所得や雑所得が生じていると言えるため、接待等を受けた者に当該所得につき課税すべきです。しかし、これらの所得は補足が困難であり、課税することは難しいと思われます。

「所得」があれば、その所得を受けた者に課税するのが税のルールですが、上記のように所得の補足が困難で課税することが難しい場合は、当該交際費等を支出した側で当該支出額を損金不算入としてやれば、支出した側の所得がその分増え、当該所得に法人税を課税することができることになります。

つまり「接待等をした側が接待等を受けた側が負担すべき税を代わりに負担するために交際費等の損金算入を制限する」ということです。

交際費等の損金算入を制限する理由として、このように説明されることもあります。

交際費等と寄附金と役員給与の比較

ここで交際費等と寄附金と役員給与を比較検討したいと思います。

これらの費用に共通するのは「損金算入が制限されている」ということです。

これら3者を比較することで、それぞれの費用につき損金算入が制限される理由の違いを浮き彫りにしたいと思います。

✔相手方への課税の有無

上記で説明したとおり、交際費等の支出の相手方は所得があるけれども、それを把握することが困難なので、当該所得に課税されないということでした。

それでは寄付金や役員給与についてはどうでしょうか。

寄附金はそれを受領する側において受贈益(相手方が法人の場合)あるいは一時所得(相手方が個人の場合)を計上するため、寄附金を受け取る側において所得を認識し、それに対して課税されることになります。

また役員給与もそれを受領する側(役員)において給与所得となるため、役員給与を受け取る側において所得を認識し、それに対して課税されることになります。

3者を相手方への課税の有無で分類すると以下のとおりとなります。

交際費等・・・相手方への課税はなし(困難)

寄附金・役員給与・・・相手方への課税あり

✔寄附金につき損金算入が制限される理由

詳しくは寄附金の損金不算入規定(法人税法37条)の概要で説明していますが、ここでは簡単に説明し直します。

寄附金は通常「費用性がある部分」と「費用性がない部分」が混在していると考えられます(大阪高判昭和35年12月6日行集11巻12号3298頁)。

つまり、寄附というものは通常は「将来的に何らかの見返りを求めて行われるもの」なので、その部分に費用性があるということです。しかし見返りを求めないで行われる寄附が存在するのも事実です。

よって一つ一つの寄附につきその中身を検証して「費用性のある部分」と「費用性のない部分」を分けて「費用性のある部分」のみを損金算入させるべきです。

しかし現実問題、ひとつひとつの寄附につきその中身を検証して「費用性のある部分」と「費用性のない部分」を分けることは煩雑であり困難であるため、法律に規定された形式的な算式に金額をあてはめることで「費用性のある部分」を形式的に求め、その額を損金算入限度額とするのです。

また、先ほども説明しましたが、寄附金については寄附を受けた側において所得を認識し課税されるので、寄附を受けた側で課税できないから、代わりに寄附をした側で課税するために、寄附金の損金算入を制限している訳ではありません。

✔役員給与につき損金算入が制限される理由

詳しくは法人税法34条(役員給与)の概要で説明していますが、ここでは簡単に説明し直します。

役員給与は役員の会社に対する労働の提供の対価として支払われるので、当然に費用性があります。

しかし役員給与の額は役員自身が決めることができるため、もしも役員給与の全額につき損金算入が認められるなら、役員給与の額を恣意的に操作することで法人所得を操作し、もって租税回避が行えてしまいます。

このような役員給与を利用した租税回避を防止するために、役員給与の損金算入が制限されているのです。

また、先ほども説明しましたが、役員給与については給与を受けた側において給与所得を認識し課税されるので、給与を受けた側で課税できないから、代わりに給付をした側で課税するために、役員給与の損金算入を制限している訳ではありません。

✔交際費等につき損金算入が制限される理由

上記でも述べましたが、もう一度言うと「政策目的のため」「相手方に課税できないため」です。

このように3者は損金算入が制限されているという点で共通しますが、損金算入が制限されている理由はそれぞれ違うということです。

相手方への課税と交際費等該当性

交際費等について、損金算入を制限する理由の1つは「接待等を受けた側において所得があるけれど、当該所得の把握が困難で課税が難しいから、代わりに支払った側で交際費等の損金算入を制限することで、その分法人所得が増えるので当該所得に法人税を課税しよう」というものでした。

しかし以下のような事例はどのように考えるべきでしょうか。

A社の取締役である甲は、得意先B社の社長である乙を食事に招待し、有名レストランでフランス料理を食べながら、今後の取引のことなどについて意見交換を行いましたが、その際の飲食代はA社が支払いました。しかし、実は乙はフランス料理が苦手でした。

この場合、苦手なフランス料理を振舞われた乙に所得は生じません。

しかしそれを甲が知らずに、今後ともA社がB社から種々の便宜を受けるために供応を行ったのであれば、A社が支払った飲食代は交際費等の要件を満たします。つまり、相手方に理論上、課税されるべき所得が生じていなくても、支払側で交際費等の要件を満たして、損金算入制限を受けるということです。