もし私が将来税理士として、税に関する仕事をしたとき、何らかの税務処理についてどのように処理すればいいのか悩むときがあるはずです。

そのようなときに頼れる情報源が国税庁HPにあるはずです。

そこで、そのような視点で国税庁HPを探索した結果、参考にできそうな情報源をいくつか見つけました。

その情報源とは「①タックスアンサー、②通達、③事務運営指針、④国税庁告示、⑤文書回答事例、⑥質疑応答事例」です。

これらの情報には何が書かれているのか、そしてどのような活用方法があるのかを紹介します。

間違ったことを言っていることもあるかもしれませんが、ご了承ください。

国税庁HPのトップのページと検索方法

まずは、①~⑥の情報を検索する手順をご紹介します。

手順1 国税庁HPのトップのページを表示する(「国税庁」で検索する)

手順2 ①~⑥の情報をそれぞれ検索する

「①タックスアンサー」の検索手順

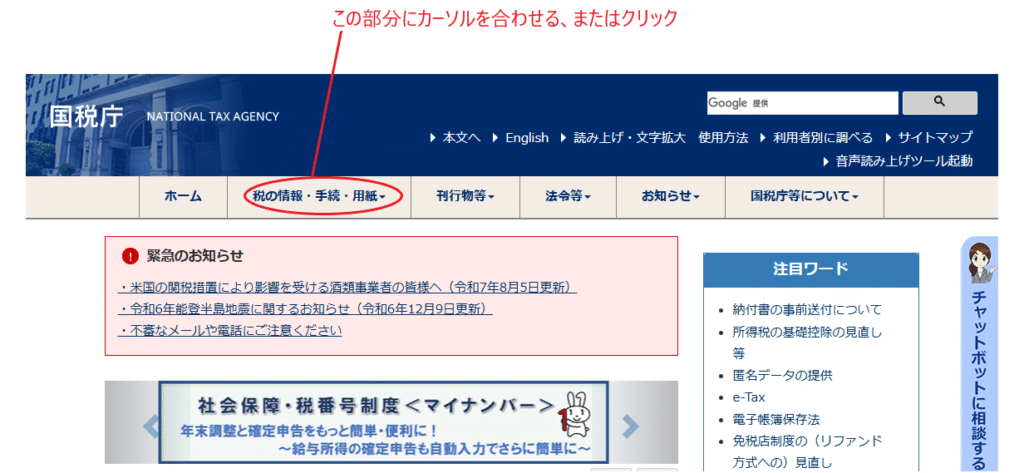

1、「税の情報・手続・用紙」にカーソルを合わせる(またはクリック)

2、「税について調べる」をクリック

3、「タックスアンサー(よくある税の質問)をクリック」

「②通達、③事務運営指針、④国税庁告示、⑤文書回答事例、⑥質疑応答事例」の検索手順

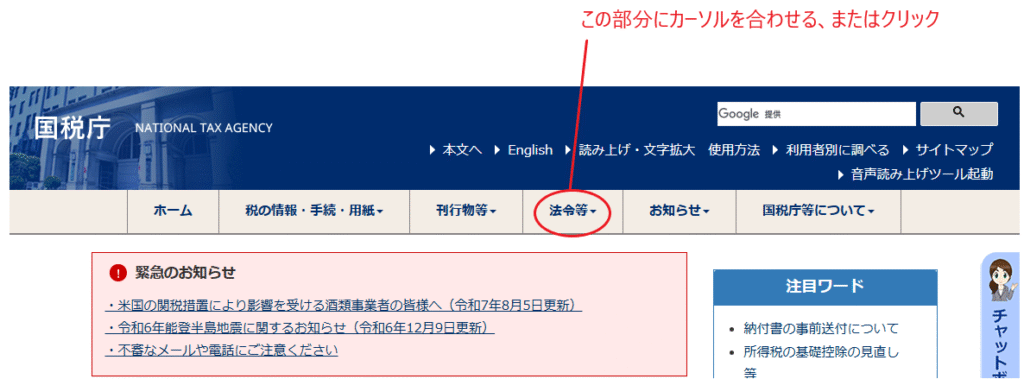

1、「法令等」にカーソルを合わせる(またはクリック)

2、「②通達、③事務運営指針、④国税庁告示、⑤文書回答事例、⑥質疑応答事例」をそれぞれクリック

このように、簡単に国税庁HPのトップページから検索することができます。

①タックスアンサー(よくある税の質問)

タックスアンサーは、一般の納税者が税金についてよく感じる疑問に、国税庁が回答するという形式の情報サービスです。

タックスアンサーは、実際にあった具体的な事例を取り上げて、それについて回答するのではなく、「例題を作って、それに回答する」という形式で掲載されています。

FAQと呼ばれています。

②通達

通達は、課税庁が税法の解釈を行うにあたって、守るべき統一的な解釈を示したものであり、国税庁長官(上位機関)が下位機関や職員に対して発する職務命令でもあります。

つまり、課税庁の職員は通達に従って職務を実行しなければならないということです。

よって課税庁の職員である税務署長も通達に従って税務処理をすることになります。すると、納税者全員に対して通達に従った税務処理が行われるため、この点で課税の公平が実現しているとも言われます。

また、納税者やその代理人である税理士が、通達に従った税務処理を行うことは、税務署が行う税務処理と整合的になるので、税務トラブルが起きにくいと言えます。

通達は課税庁の職員に対する職務命令であり、法律ではないため、国民(納税者)は通達に拘束されることはありません(通達を必ず守らなければならないという義務はない)。

また、通達は法律ではないので、通達の内容が法律の趣旨に反するときは、その通達は違法であると判決されることがあります(ex 競馬の当たり馬券の払戻金が所得税法上の一時所得ではなく雑所得に当たるとされた事例(最高裁平成27年3月10日判決))。

③事務運営指針

税務業務の手順や統一ルールを示す課税庁内部の内規のことです。ここに「内規」とは「組織内部の業務を円滑に進めるために定められた規則やルールのこと」を言います。

たとえば、、税務相談の対応方法や調査手続きの方法などです。

課税庁の職員は事務運営指針を絶対に守らなければなりません。

④国税庁告示

省令や政令で定められた事項のうち、その省令や政令には載っていない様式・基準を定める必要がある場合に、国税庁長官が公表する行政文書のことです。

⑤文書回答事例

納税者が国税庁に「具体的な取引等に係る税務上の取扱い」に関して、文書による回答を求める旨の申出(事前照会)があった場合に、一定の要件の下に文書により回答するとともに、他の納税者の予測可能性の向上に役立てるために、その照会及び回答の内容を公表するという納税者サービスのことを言います。

これは通達によっても解決できないような個別の事例に対して、課税庁が公式に回答する形で掲載されるものです。

この文書回答事例は、ある納税者独自の事実関係につき、当時の法令に基づいて課税庁が回答を行ったものです。よって文書回答事例に掲載された事例と全く同じ事例であっても、法改正によりその取扱いが変更されている場合があります。また、文書回答事例に掲載された事例と類似の事例であっても、詳細が異なることによりその取扱いが違う場合もあるので注意が必要です。

この文書回答事例は、具体的な税務事例に対して、具体的な税務処理を示すものであり、自身が悩んでいる税務事例にピッタリ当てはまるなら、一番参考になります。

⑥質疑応答事例

文書回答事例における納税者の質問(事前照会)とこれに対する課税庁の回答を分かりやすいようにポイントを絞って要旨のみを掲載したものです。

これも税務処理に悩む納税者の参考になるように掲載されているのです。

①タックスアンサー、⑤文書回答事例、⑥質疑応答事例のそれぞれの違い

①のタックスアンサーは、納税者が抱きやすい税に関する素朴な疑問を取り上げ、その答えをわかりやすく示したものです。つまり、Questionの部分が抽象的な例題であり、その抽象的な例題に回答をしているのがタックスアンサーです。

⑤の文書回答事例は、通達を参考にしても解決できないような個別的な事例をQuestion として取り上げ、それに対する課税庁の回答を示したものです。つまりQuestionの部分が個別具体的な事例であり、それに対する課税庁の公式回答を示したものが文書回答事例です。

⑥の質疑応答事例は、⑤の文書回答事例における質問とその回答をポイントを絞ってまとめたものです。

最後に

実務における税務は、本や参考書に載っている一般的な税務処理では対応できないものが沢山あると思われます。

しかし、そのような実務における税務であっても、税体系の中でどこに位置づけられるものなのかを明確に把握できる能力は必要です。

その上でどうしてもその処理が分からない場合、または自身の税務処理が正しいことを確認するために、国税庁HPのこれらの情報を有効活用すべきです。