法人が減価償却資産を取得した場合、原則として一旦資産計上し、減価償却を通じて将来的に費用として配分します。

しかし全ての減価償却資産について原則的な減価償却方法によることは、事務的なコストが増えます。

そこで少額の減価償却資産は重要性も乏しいので、簡便な処理方法を税法上認めています。

簡便な処理方法として「少額の減価償却資産(法人税法施行令133条)、一括償却資産(法人税法施行令133条の2)、中小企業者等の少額減価償却資産(租税特別措置法67条の5)」が定められています。

今回はこれらについて解説します。

少額の減価償却資産(法人税法施行令133条)

簡単に言うと「取得価額が10万円未満の減価償却資産は、全額経費にして損金算入することができる」というものです。

先ほども指摘したとおり、少額の減価償却資産にまで原則的な処理方法を求めるのは事務的に負担ですし、重要性も乏しいので簡便な処理方法を認めています。

✔少額の減価償却資産(法人税法施行令133条)が適用されるための要件

要件と効果は以下のとおりです。

要件1 取得価額が10万円未満の減価償却資産であること、または使用可能期間が1年未満の減価償却資産であること

要件2 取得価額相当額を資産の事業共用年度に損金経理していること

効果 取得価額の全額が事業共用年度に損金計上される

ごくごく簡単にイメージすると「取得価額10万円未満の減価償却資産を会計上『消耗品費』や『器具備品』などの勘定を使って費用計上すれば、その全額が損金算入され」ます。

また全ての法人がこの規定の適用を受けることができます。

✔注意点

いくつか注意点があります。

・消費税の処理方法に係る注意点・・・消費税の処理方法は「税抜経理方式」と「税込経理方式」があります。取得価額が10万円未満か否かの判定は「税抜経理方式」であれば「税抜金額」で判定され、「税込経理方式」であれば「税込金額」で判定されます。たとえば減価償却資産の取得価額が「税抜9万9999円、税込10万9998円」の場合、「税抜経理方式」を採用していれば「税抜金額9万9999円」で判定し10万円未満であるため施行令133条の適用が可能ですが、「税込経理方式」を採用していれば「税込10万9998円」で判定され10万円以上となるので施行令133条は適用されません。

・「使用可能期間が1年未満」の意味合いについて・・・要件1において、たとえ取得価額が10万円以上でも「使用可能期間が1年未満」であれば、施行令133条の適用を受けることができます。この場合の「使用可能期間」とは「耐用年数」を意味するのではなく、「過去の実績に基づく使用可能期間」を意味します。

・取得価額が10万円未満であるかどうかの判定単位について・・・基本的に1個、1台で判定します。たとえば9万円のパソコンを10台購入した場合、1台=9万円で判定するため10台全台適用を受けることができます。しかし、たとえば「応接セット」など椅子と机がセットであるような場合は椅子と机を別々に1個と数えるのではなく「椅子と机」を1個として判定します。

・償却資産税は課されない(施行令133条の適用を受けた資産には償却資産税は課されない) ※償却資産税とは固定資産税の一種で、土地家屋以外の事業の用に供している減価償却資産に課されるもの

・少額減価償却資産(施行令133条)の適用を受けるための法人税別表の作成はありません。

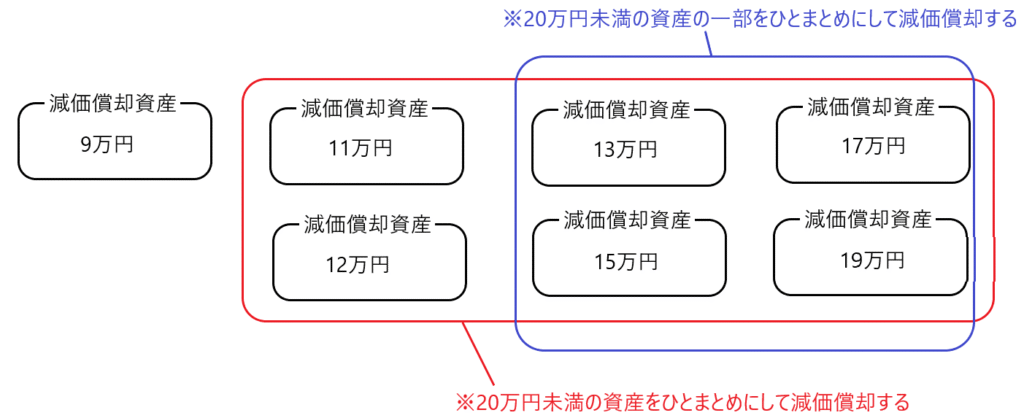

一括償却資産(法人税法施行令133条の2)

この規定は取得価額が20万円未満の減価償却資産をターゲットにしています。簡単にイメージすると、「取得価額が20万円未満の減価償却資産がいくつか存在した場合、それらの全てまとめて、または一部をまとめて3年で減価償却できる」というものです。

下図を見て下さい。

一番左の9万円の減価償却資産も20万円未満なので、一括償却資産に含めて減価償却することも可能です。しかし先ほどの「少額の減価償却資産(施行令133条)」を適用する方が通常有利なので一括償却資産の中には含ませないのが通常です。

その他の20万円未満の減価償却資産はその全て(赤枠)を一括して減価償却することができます。計算方法は厳密ではありませんが「(11万円+12万円+13万円+15万円+17万円+19万円)×12ヶ月/36か月=29万円」として減価償却費を求めます。

一括償却資産の範囲を青枠に限定した場合、「(13万円+15万円+17万円+19万円)×12ヶ月/36か月=21万円」として減価償却費を求めます。

✔一括償却資産(法人税法施行令133条の2)が適用されるための要件

要件と効果は以下のとおりです。

要件1 取得価額が20万円未満の減価償却資産であること

要件2 少額の減価償却資産(施行令133条)の適用を受ける資産でないこと

要件3 一括償却資産の取得価額の合計額の全部又は一部につき損金経理を行うこと

要件4 別表16(8)を申告書に添付していること

効果 「一括償却資産の取得価額の合計額×当期の月数/36か月」を損金算入限度額として損金算入することができる

一括償却資産(施行令133条の2)は全ての法人がこの規定の適用を受けることができます。

✔注意点

・消費税の処理方法に係る注意点は少額減価償却資産(施行令133条)と同じです。つまり取得価額20万円未満の判定は税抜経理方式の場合は「税抜金額」で、税込経理方式の場合は「税込金額」で判定します。

・損金算入限度額の計算式である「一括償却資産の取得価額の合計額×当期の月数/36か月」の「当期の月数」は通常12ヶ月ですが、設立年度においては12ヶ月未満の場合もあり得ます。たとえば会計期間を4/1~3/31と設定して10/1に設立した場合、設立事業年度の「当期の月数」は6か月になります。

・一括償却資産の適用を受けた資産は、その後「滅失」や「除却」「譲渡」等をした場合であっても、一括償却を継続しなければなりません。たとえば一括償却資産に含まれる取得価額15万円の資産が2年目で滅失した場合、未償却残高である10万円全額を2年目に損金算入することは認められず、滅失がなかったものとみなして一括償却を継続しなければなりません。

・償却資産税は課されない(施行令133条の2の適用を受けた資産には償却資産税は課されない)

・一括償却資産の適用を受けるためには別表16㈧の作成が必要です。

中小企業者等の少額減価償却資産(租税特別措置法67条の5)

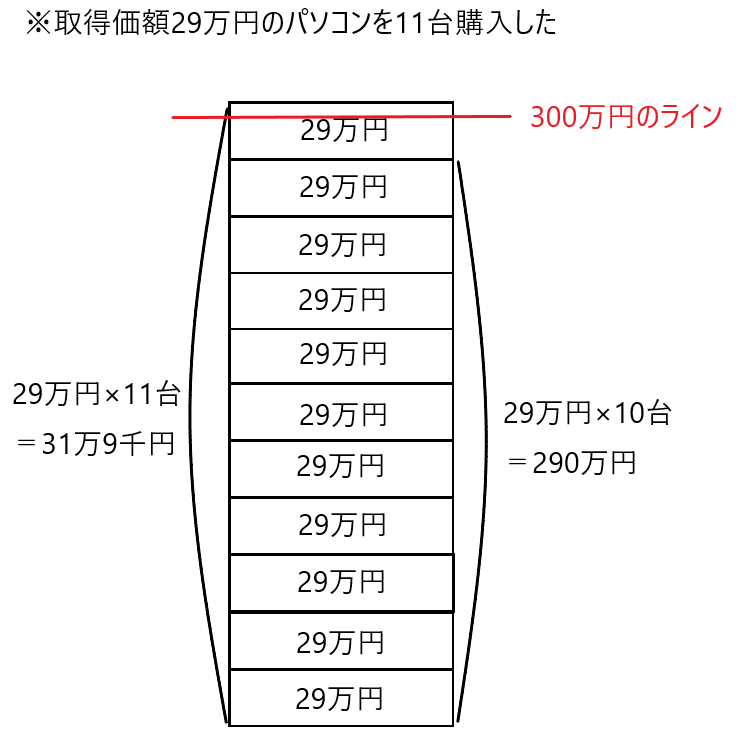

この規定は取得価額10万円以上30万円未満の減価償却資産をターゲットにしています。簡単にイメージすると「中小企業は取得価額10万円以上30万円未満の減価償却資産をその合計額が300万円に達するまで、全額経費にして損金算入できる」ということです。

下図を見て下さい。

当社は取得価額29万円のパソコンを11台購入しました。パソコン10台の取得価額の合計額は290万円であり、300万円の範囲内であるため、この10台は措法67条の5の適用を受けることができ、290万円を経費として損金算入できます。

しかし11台目を加算すると、パソコン11台の取得価額の合計額は31万9千円となり、300万円のラインを超えます。よって11台目のパソコン29万円は措法67条の5の適用を受けることができず、通常の減価償却計算を適用しなければなりません。

✔中小企業者等の少額減価償却資産(租税特別措置法67条の5)が適用されるための要件

要件と効果は以下のとおりです。

(要件)

「対象法人」

・資本金が1億円以下の法人であること

・資本金が1億円超の法人により、当社の発行済株式等の50%以上を保有されていないこと

・青色申告書を提出していること

・常時使用する従業員の数が500人以下であること

「対象資産」

・取得価額が10万円以上30万円未満の減価償却資産であること

・少額の減価償却資産(施行令133条)、一括償却資産(施行令133条の2)の適用を受けない資産であること

「その他の要件」

・取得価額相当額を事業共用年度に損金経理すること

・資産の取得価額の合計額が300万円を超えないこと

・別表16㈦を申告書に添付していること

(効果)

取得価額の合計額が300万円に達するまでの取得価額の合計額を経費として計上して損金算入することができる

中小企業者等の少額減価償却資産(租税特別措置法67条の5)はすべての法人には適用をされず、適用される法人は限定されています。

✔注意点

・消費税の処理方法に係る注意点は少額減価償却資産(施行令133条)と同じです。つまり取得価額30万円未満の判定は税抜経理方式の場合は「税抜金額」で、税込経理方式の場合は「税込金額」で判定します。

・少額の減価償却資産(施行令133条)と一括償却資産(施行令133条の2)はいかなる法人も適用を受けることができます。これに対して中小企業者等の少額減価償却資産(措法67条の5)はこれを適用できる法人は限定されています。

・取得価額が10万円未満の減価償却資産には中小企業者等の少額減価償却資産(措法67条の5)の適用はありません。

・償却資産税が課される(措法67条の5の適用を受けた資産には償却資産税が課される)

・中小企業者等の少額減価償却資産(措法67条の5)の適用を受けるためには別表16㈦の作成が必要です。

少額の減価償却資産(施行令133条)、一括償却資産(施行令133条2)、中小企業者等の少額減価償却資産(措法67条の5)の選択適用

それでは実務上、これらをどのように使い分けるべきでしょうか。それは「法人にとって有利な方法(納税額が最小になる方法)を選択する」ということになります。どのような使い分けが法人にとって有利なのかはケースバイケースです。

✔中小企業者等以外の場合

中小企業者等以外の法人は以下の選択肢があります。

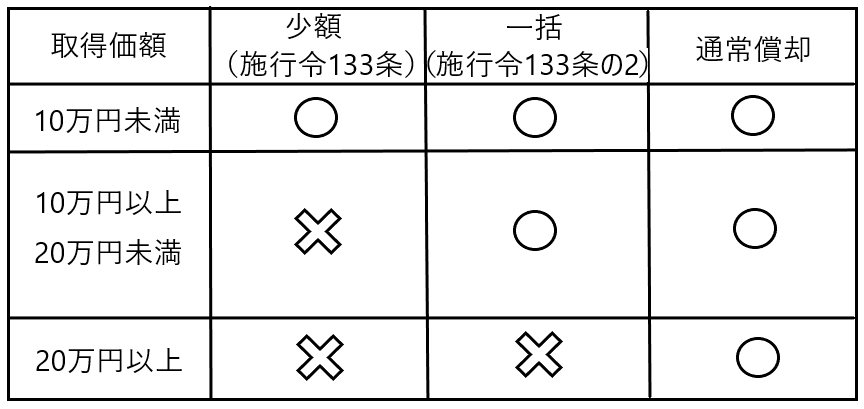

取得価額が10万円未満ならいずれの方法も選択できます。取得価額が10万円以上20万円未満の場合は一括償却または通常償却を選択できます。取得価額が20万円以上のものは通常償却しかできません。

この選択肢の中で、法人にとって最も有利な方法を選択します。

✔中小企業者等の場合

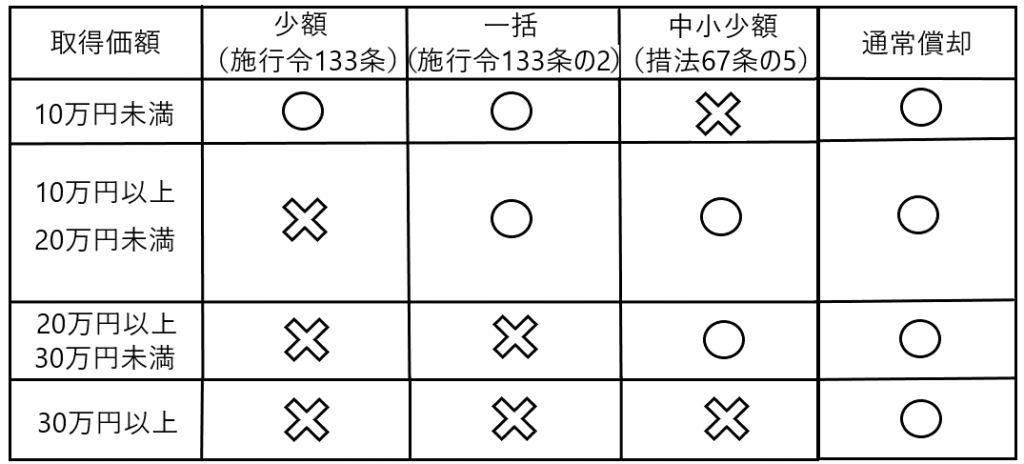

中小企業者等の法人は以下の選択肢があります。

取得価額が10万円未満の場合は中小少額償却以外を選択適用できます。取得価額が10万円以上20万円未満なら少額償却以外を選択適用できます。取得価額が20万円以上30万円未満なら中小少額償却と通常償却のみ選択適用できます。取得価額が30万円以上になると通常償却のみ適用できます。

この選択肢の中で、法人にとって最も有利な方法を選択します。

最後に

今回は少額の減価償却資産(取得価額が30万円未満の資産)の取扱いを確認しました。

30万円未満の減価償却資産については、重要性の観点や事務処理の簡便性の観点から簡便な処理方法を認めています。

通常の処理方法とは違う簡便な処理方法を選択することで、節税に繋がることもあります。少額の減価償却資産が出てきたときは「いかなる処理方法を選択すれば一番節税に繋がるのか」という観点から処理方法を選択し、少しでも企業から流出するお金を食い止めるべきです。