法人税法を学習すると、必ず出てくる論点が「減価償却」です。

会計上の減価償却費は、税務上の減価償却費(償却限度額)の範囲内で損金算入されます。

たとえば、会計上の減価償却費120円、税務上の減価償却費である償却限度額が100円の場合、会計上の減価償却費120円は償却限度額100円の範囲内で損金算入され、償却限度額100円を超える部分である20円は損金算入できないので、「償却超過額20円」として別表4で加算調整します。

そして「この両者の差異20円は将来的に必ず解消される」ことになります。この「両者の差異は将来的に必ず解消される」という事実は、そのまま受け止めて深く考えてこなかった方もいると思います。

自分もなんとなく雰囲気でそのように理解していましたが、一度深く掘り下げて「会計上の減価償却費と税務上の減価償却費である償却限度額の差異は将来的に必ず解消される」理由を追求してみました。

その理由を短く言うと「減価償却資産について、トータルで計上される費用の額とトータルで計上される損金の額は必ず一致するから」ということになります。

以下、具体例を交えて説明します。

具体例

具体例

当社は、令和3年4月1日に車両を購入しました。

取得価額は30,000円、法定耐用年数5年、定額法

会計上は3年で償却、税務上は5年で償却

会計期間は4月1日~3月31日

以上の具体例を基礎として、いくつかのパターンを説明します。

法定耐用年数5年間通じて使用した場合

法定耐用年数5年を通じて使用した場合の毎年の会計上の減価償却費は10,000円、税務上の減価償却費(償却限度額)は6,000円となります。

よって最初の3年間は毎年4,000円の差異(加算調整)が生じますが、残りの2年は会計上の減価償却費が0円となるので、それぞれ6,000円の差異(減算調整)が生じます。

トータルの会計上の費用の額は「減価償却費10,000円×3年=30,000円」、トータルの税務上の損金の額は「減価償却費6,000円×5年=30,000円」となり、両者は一致します。

つまり、両者の差異は全体で見ると解消されているということです。

「取得価額30,000円をベースに、会計上も税務上も減価償却費を計算するため、両者の減価償却費は年度ごとに差異はあっても、償却が完了すればトータルの費用の額と損金の額は一致する」のです。

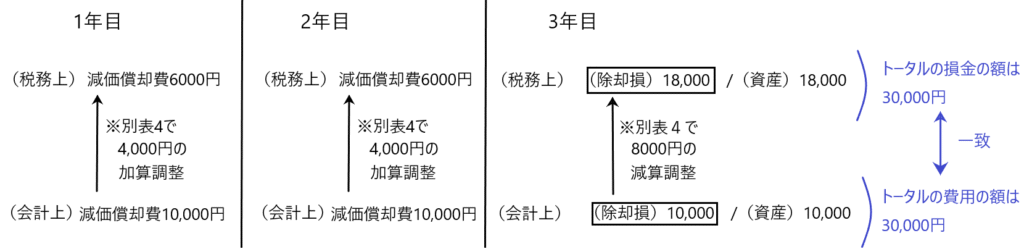

法定耐用年数の中途(3年目の期首)で除却した場合

法定耐用年数の中途(3年目期首)に資産を除却した場合、最初の2年間において4,000円ずつ差異(加算調整)が生じます。

そして3年目期首に除却した場合、会計上は10,000円の除却損、税務上は18,000円の除却損が生じます。この除却損8,000円の差異は、最初の2年間の減価償却費の額が会計と税務で異なるためです。

トータルの会計上の費用の額は「減価償却費10,000円×2年+除却損10,000円=30,000円」、トータルの税務上の損金の額は「減価償却費6,000円×2年+除却損18,000円=30,000円」となり、両者は一致します。

「取得価額30,000円をベースに、会計上も税務上も減価償却費と除却損を計算するため、両者の減価償却費と除却損の額に差異はあっても、トータルで見れば費用の額と損金の額は一致する」のです。

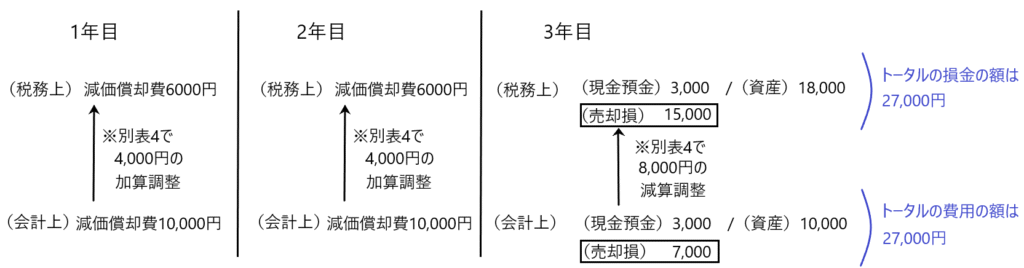

法定耐用年数の中途(3年目期首)で3,000円で売却(譲渡)した場合

法定耐用年数の中途(3年目期首)に資産を売却した場合、最初の2年間に4,000円ずつ差異(加算調整)が生じます。

そして3年目期首に3,000円で売却した場合、会計上の売却損は7,000円、税務上の売却損は15,000円となります。この売却損8,000円の差異は、最初の2年間の減価償却費の額が会計と税務で異なるためです。

トータルの会計上の費用の額は「減価償却費10,000円×2年+売却損7,000円=27,000円」、トータルの税務上の損金の額は「減価償却費6,000円×2年+売却損15,000円=27,000円」となり、両者は一致します。

「取得価額30,000円から売却額3,000円を控除した27,000円をベースに、会計上も税務上も減価償却費と売却損を計算するため、両者の減価償却費と売却損の額に差異はあっても、トータルで見れば費用の額と損金の額は一致する」のです。