法人税法は減価償却資産の償却方法を定めています。

その主な償却方法が「定額法」と「定率法」です。

今回は、資産別の償却方法を解説したいと思います。

各種資産の減価償却方法

減価償却資産を①建物、②建物付属設備及び構築物、③①と②以外の有形減価償却資産、④無形減価償却資産に分類してそれぞれの減価償却方法を確認します。

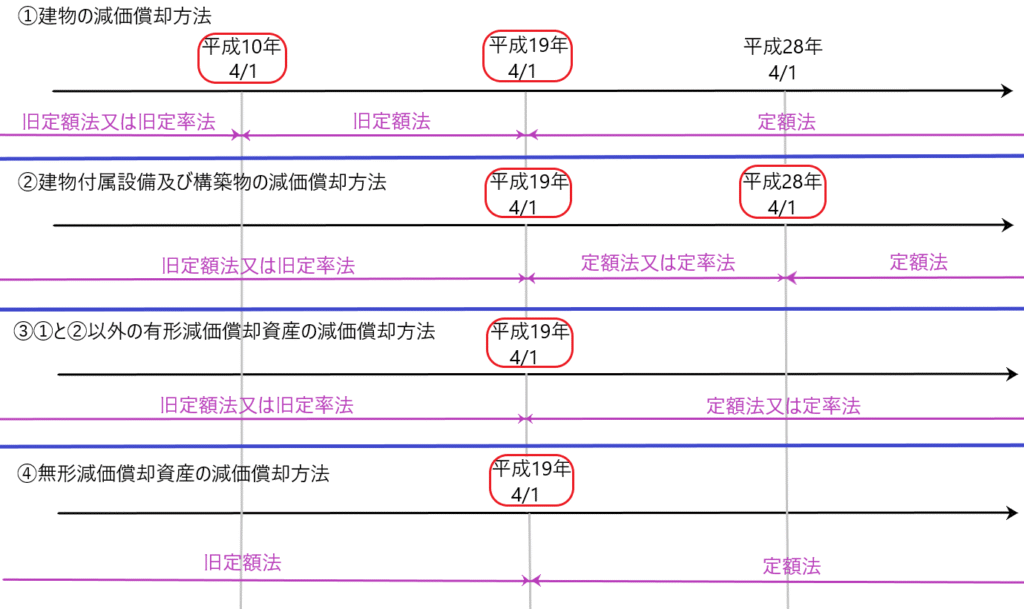

①建物の減価償却方法

平成10年3月31日以前に取得・・・旧定額法又は旧定率法

平成10年4月1日から平成19年3月31日までに取得・・・旧定額法

平成19年4月1日以降に取得・・・定額法

②建物付属設備及び構築物の減価償却方法

平成19年3月31日以前に取得・・・旧定額法又は旧定率法

平成19年4月1日から平成28年3月31日までに取得・・・定額法又は定率法

平成28年4月1日以降に取得・・・定額法

③①と②以外の有形減価償却資産の減価償却方法

平成19年3月31日以前に取得・・・旧定額法又は旧定率法

平成19年4月1日以降に取得・・・定額法又は定率法

④無形減価償却資産の減価償却方法

平成19年3月31日以前に取得・・・旧定額法

平成19年4月1日以降に取得・・・定額法

となります。

※各種資産の減価償却方法は「資産を取得した日」を基準に決定します。たとえばA建物を平成19年3月1日に取得し、平成19年5月1日から事業の用に供した場合、A建物の減価償却方法は「資産を取得した日」である平成19年3月1日を基準とするため、「旧定額法」となります。また、減価償却を開始する日は「事業共用日」からとなるためA建物は平成19年5月1日から減価償却を開始することになります。

減価償却方法の選定

減価償却方法が1つしかない場合は、その償却方法で償却しなければなりません。

他方、減価償却方法が2つ以上定められている場合は、償却方法を選ぶことができます。そして選択した償却方法を納税地の所轄税務署長に届け出なければなりません。

法定償却方法

償却方法を選ぶことができる減価償却資産について、償却方法を選ばなかった場合(つまり償却方法を選択して納税地の所轄税務署用に届け出なかった場合)、「旧定額法又は旧定率法」の場合は「旧定率法」を、「定額法又は定率法」の場合は「定率法」で減価償却を行うことになります。