交際費等に関する損金不算入制度は昭和29年に創設されました。

当初は法人税本法に規定されるはずでしたが、国会における法案不成立があったために、租税特別措置法に規定されることになり、数多くの改正を経て現在に至ります。

今回は、交際費等に関する損金不算入制度の改正の歴史について振り返りたいと思います。

前提知識

交際費等に関する損金不算入制度の改正の歴史を振り返るにあたって、知っておいて欲しい前提知識をいくつか紹介します。

✔交際費等に関する損金不算入制度は、法人を3つに分類して規定している

交際費等に関する損金不算入制度は、法人を3つに分類し、それぞれの法人ごとに交際費等の損金算入限度額を規定しています。

分類する3つの法人は以下のとおりです。

・資本金が100億円超の法人

・資本金が1億円超100億円以下の法人

・資本金が1億円以下の法人

法律上は上記ように法人を3つに分類し、それぞれの法人ごとに交際費等の損金算入限度額を規定しています。

イメージとしては「大きな法人ほど交際費等の損金算入が厳しく設定され、小さな法人ほど交際費等の損金算入が緩く設定されている」という感じです。

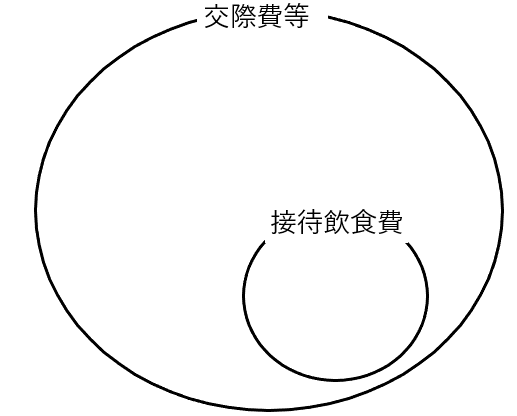

✔交際費等と接待飲食費の位置付けを確認する

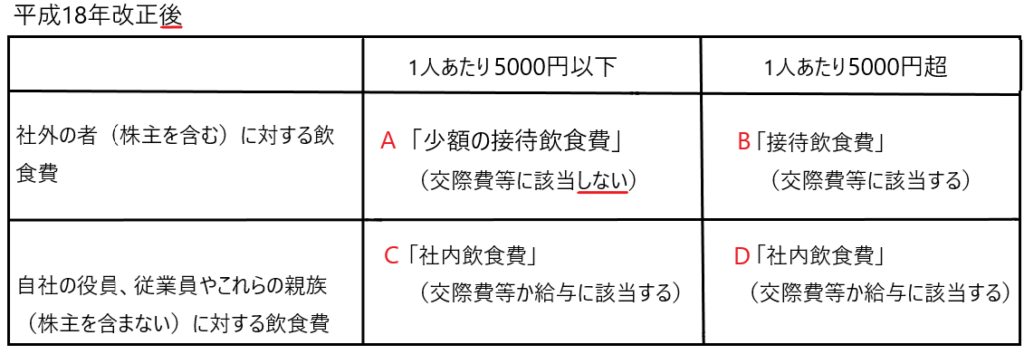

接待飲食費は、交際費等の一部であるという位置付けをまずは確認してください(まずは下図を確認)。

この「接待飲食費」について少し詳しく説明します。

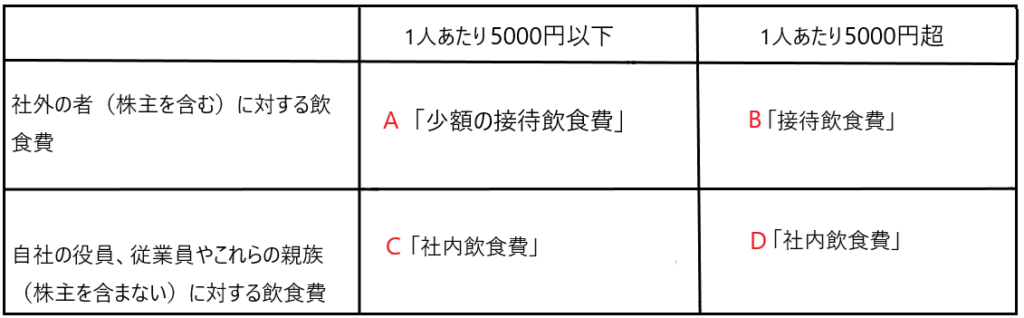

法人が支出する「飲食費」は「社外の者との飲食による飲食費」と「社内の者(社内の役員や従業員とその家族)との飲食による飲食費」に分類します。

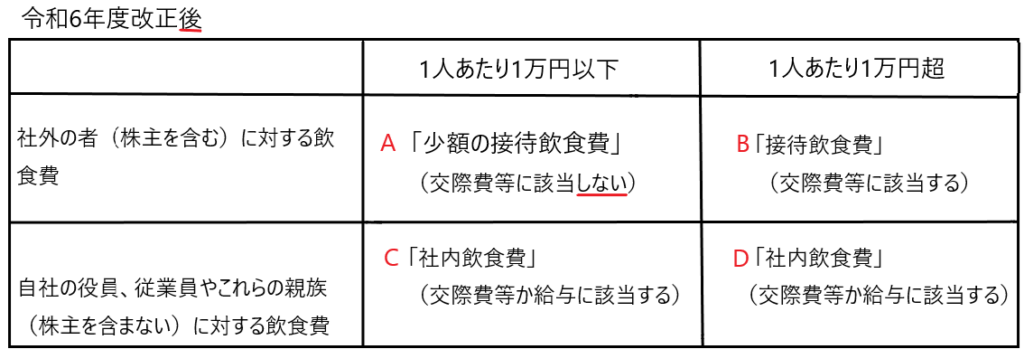

そして当該飲食に参加した一人当たりの支出額が5000円以下と5000円超に分類します(令和6年度改正後は5000円が1万円となりました)。

このことを前提に飲食費を分類すると以下のようになります。

「社外または社内」、「参加者1人あたり5000円以下または1人あたり5000円超」により分類すると

A 社外の者との飲食+参加者一人当たり5000円以下

B 社外の者との飲食+参加者一人当たり5000円超

C 社内の者との飲食+参加者一人当たり5000円以下

D 社内の者との飲食+参加者一人当たり5000円超

の4つに分類できます。

このうちA(社外の者との飲食+参加者一人当たり5000円以下)を「少額の接待飲食費」と呼ぶことにします。

またB(社外の者との飲食+参加者一人当たり5000円超)を「接待飲食費」と呼ぶことにします。

CとDはまとめて「社内飲食費」と呼ぶことにします。

ここで特に押さえて欲しいのがAの「少額の接待飲食費」とBの「接待飲食費」です。

この2つが交際費等の改正に良く絡んでくるのです。

交際費等の損金算入限度額の改正の歴史

それでは、交際費等の損金算入限度額の改正の歴史を見ていきます。

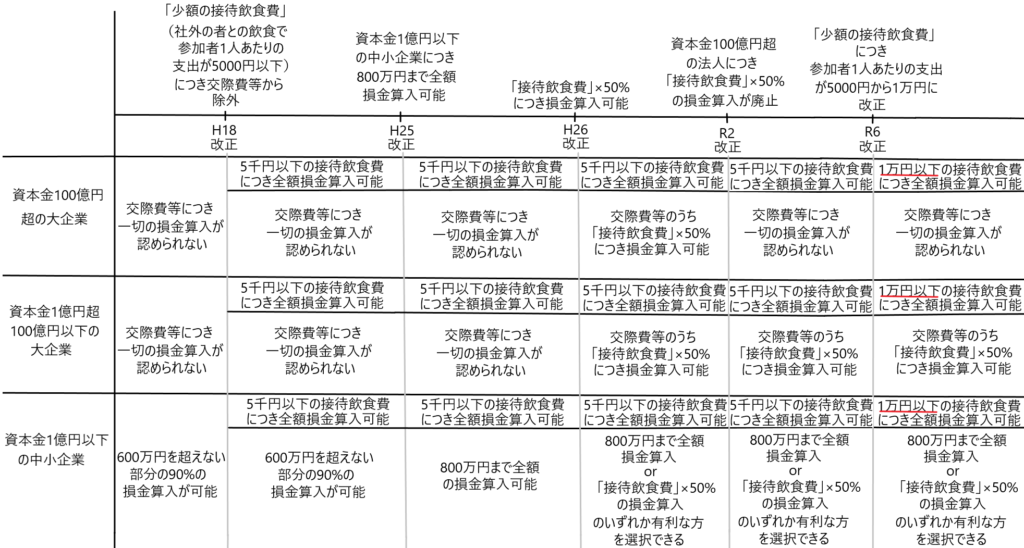

交際費等の損金算入限度額は改正がなされ続けています。大きな流れとしては「交際費等の損金算入限度額が拡大される、緩和される」方向で改正されてきました。また先ほども指摘しましたが「大きな法人ほど交際費等の損金算入が厳しく設定され、小さな法人ほど交際費等の損金算入が緩く設定されている」ということです。

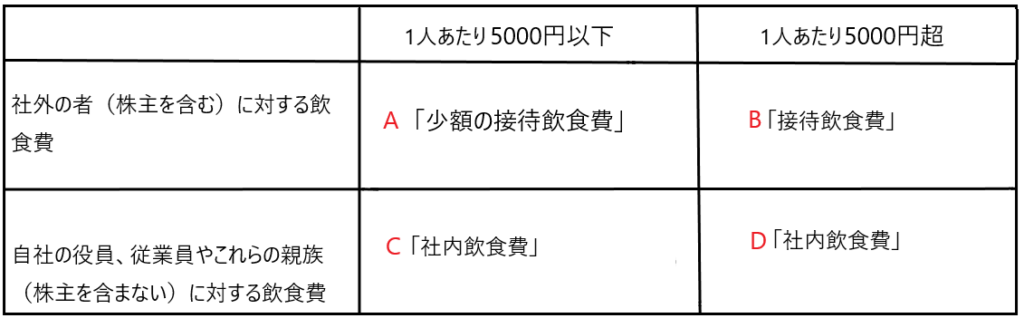

平成18年度の改正から見ていきます。ちなみに平成18年度改正前において交際費等の損金算入が可能だったのは「資本金1億円以下の法人の交際費等のうち、600万円を超えない部分の90%」だけであり、その他の交際費等については一切損金算入が認められていませんでした。

✔平成18年度改正

平成18年度改正における対象法人は「全法人(資本金100億円超の法人、資本金1億円超100億円以下の法人、資本金1億円以下の法人の全ての法人)」、対象部分は先ほど表で説明したAの「少額の接待飲食費」となります(下表参照)。

平成18年度改正前はAとBは「交際費等に該当」し、CとDは「交際費等か給与に該当」しました(下表参照)。

平成18年度改正でAの「少額の接待飲食費」が交際費等から除かれることになりました。つまり平成18年度改正後はAの「少額の接待飲食費」は交際費等に該当せず、全額の損金算入が可能になったのです(下表参照)。

これにより「資本金100億円超の法人、資本金1億円超100億円以下の法人、資本金1億円以下の法人」関係なく全ての法人の「社外の者との飲食で参加者一人当たりの支出額が5000円以下のもの」は、Aの「少額の接待飲食費」として全額損金算入が認められることになりました。

この5000円基準は、毎回「一人当たり」で計算されるので、この基準を満たす限り、年に何回飲食しても損金算入制限を受けることはありません。

Aの「少額の接待飲食費」とBの「接待飲食費」との関係性

Aの「少額の接待飲食費」とBの「接待飲食費」は一人当たりの支出額が5000円以下か超かという違いだけであり、他は同じです。

ここで注意が必要なのは参加者一人当たりの支出額が5000円以内の部分がAの「少額の接待飲食費」となり交際費等に該当せず全額損金算入可能、5000円を超える部分がBの「接待飲食費」となり交際費等に該当して損金算入制限を受けるということではありません。

たとえば参加者一人当たりの支出額が5000円ピッタリならAの「少額の接待飲食費」となり、交際費等から除かれて全額損金算入可能となりますが、参加者一人当たりの支出額が5001円ならBの「接待飲食費」となり交際費等に該当して損金算入制限を受けることになるということです。

たった1円違っただけで交際費等から除かれるか、交際費等に該当するかということになるので、当該制度は「壁、崖」と表現できるかもしれません。

ちなみにこの「5000円」という基準は令和6年度改正において「1万円」に修正されました。よって今現在は参加者一人当たりの支出額が1万円以内のものがAの「少額の接待飲食費」となり、1万円超のものがBの「接待飲食費」となります。

✔平成25年度改正

平成25年度改正の対象法人は「資本金1億円以下の法人(中小企業)」、対象部分は「交際費等の損金算入限度額」です。

資本金1億円以下の中小企業は、平成25年度改正前までは、交際費等の額のうち600万円を超えない部分の90%につき、損金算入が可能でした(600万円以下の部分の10%+600万円を超える部分の全額が損金不算入)。

しかし平成25年度改正により、交際費等の額のうち800万円を超えない部分の全額につき損金算入が可能となりなした(800万円を超える部分の全額が損金不算入)。

この改正により、交際費等の600万円以下の部分の10%が損金不算入であったのに、交際費等の800万円以下の全額につき損金算入可能とされたため、交際費等の冗費・濫費の抑制という観点からは問題がありそうです。また800万円以内の交際費等は費用性があり、800万円を超える部分には費用性がないという形式上の線引きをしていることになるので、それが適切であるといえない場合も多々あると考えられます。そして800万円の交際費等の枠を使い切ることのできる中小企業はさほど多くないとも考えられます。さらに本来損金算入が認められない費用を交際費等に含ませて損金算入させてしまうという問題にも注意が必要です。

✔平成26年度改正

平成26年度改正の対象法人は「全法人」、対象部分は先ほどの表のBの「接待飲食費」(社外の者との飲食で参加者一人当たりの支出額が5000円超のもの)です。

この改正で大企業・中小企業関係なく全ての企業が支出するBの「接待飲食費」の50%につき、損金算入が認められることになりました。

ちなみに資本金1億円以下の法人は平成25年度改正により「交際費等の額のうち800万円を超えない部分の全額につき損金算入が可能」でしたが、平成26年度改正によりこれに加えて「Bの接待飲食費の50%につき損金算入可能」となりました。

この場合、資本金1億円以下の法人は上記の2つのうちいずれか有利な方を選択することができます。たとえばBの接待飲食費の額が2000万円なら、800万円と2000万円×50%のいずれか有利な方を選択できるので2000万円×50%=1000万円を選択し、損金算入することができますし、反対に800万円を選択した方が有利な場合は800万円を上限として交際費等を損金算入させることができます。

なおBの接待飲食費の50%を損金算入させるためには、一定の事項(飲食に参加した得意先の名称や飲食店の所在地など)を記載した書類を保存する必要があります。

平成18年度改正前までは、資本金1億円超の大会社については、交際費等につき一切の損金算入が認められていませんでしたが、平成18年度の改正によりAの「少額の接待飲食費」(参加者一人当たりの支出額が5000円以下)につき、交際費等から除かれることで全額損金算入が可能となり、更に平成26年度改正によりBの「接待飲食費」のうち50%の損金算入が認められることになりました。このように大企業においても交際費等の損金算入が緩和されてきました。

✔令和2年度改正

令和2年度改正の対象法人は「資本金100億円超の法人」、対象部分はBの「接待飲食費」(社外の者との飲食で参加者一人当たりの支出額が5000円超のもの)です。

平成26年度改正により、大企業・中小企業関係なく、Bの「接待飲食費」の50%につき損金算入が可能となったのですが、令和2年度改正により、資本金100億円超の大企業につき、当該規定が廃止されました。

つまり資本金100億円超の大企業は、交際費等の全てにつき損金算入することができないことになったのです(Aの「少額の接待飲食費」の全額損金算入は有効)。

✔令和6年度改正

令和6年度改正の対象法人は「全法人」、対象部分はAの「少額の接待飲食費」です。

改正前は「社外の者との飲食で参加者一人当たりの支出額が5000円以下のもの」は、Aの「少額の接待飲食費」として交際費等から除かれ、全額損金算入可能でした。この5000円が1万円に改正されたことで「社外の者との飲食で参加者一人当たりの支出額が1万円以下のもの」は、Aの「少額の接待飲食費」として交際費等から除かれ、全額損金算入可能となりました。

この改正によりBの「接待飲食費」は「社外の者との飲食で参加者一人当たりの支出額が1万円超のもの」ということになります(下図参照)。

上限を引き上げた理由として、物価高対策、消費の促進、飲食業界の支援などが考えられます。時代に即して金額設定を上げたのだと思われます。

✔今現在の交際費等に係る税制

交際費等に係る税制は上記のように改正を繰り返し、今現在では以下のようなルールとなっています。

資本金100億円超の法人

・Aの「少額の接待飲食費」(社外の者との飲食で参加者一人当たりの支出額が1万円以下のもの)については交際費等から除かれ、全額損金算入が可能

・交際費等については一切損金算入は認められない

資本金1億円超、100億円以下の法人

・Aの「少額の接待飲食費」(社外の者との飲食で参加者一人当たりの支出額が1万円以下のもの)については交際費等から除かれ、全額損金算入が可能

・交際費等については交際費等のうちBの「接待飲食費」×50%につき損金算入が可能

資本金1億円以下の法人

・Aの「少額の接待飲食費」(社外の者との飲食で参加者一人当たりの支出額が1万円以下のもの)については交際費等から除かれ、全額損金算入が可能

・交際費等については800万円とBの「接待交際費」×50%のいずれか有利な方につき損金算入が可能

交際費等の損金算入限度額の改正の歴史を表にまとめると以下のようになります。

ちなみに交際費等の損金不算入規定につき、資本金の額または出資金の額が5億円以上の大法人等との間に、その大法人等による完全支配関係がある法人は、資本金1億円以下の中小企業であっても大企業と同じように扱われます(租税特別措置法61条の4第2項1号)。そのような中小企業は大企業の一部と考えられるため、そうでない中小企業と同じように優遇する必要はないということです。