企業会計上の費用(販売費および一般管理費など)は、原則として「債務の確定」がなければ損金算入できません(法人税法22条3項(損金)の概要と「債務の確定」参照)。

そして「引当金繰入額」は企業会計上の費用(販売費および一般管理費など)に当たりますが、当該「引当金繰入額」の法人税法上の取扱いはどのようなものなのかについて、解説します。

引当金とは

企業会計原則注解18には「引当金」について、以下のように記載されています。

企業会計原則注解18

将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積もることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載する

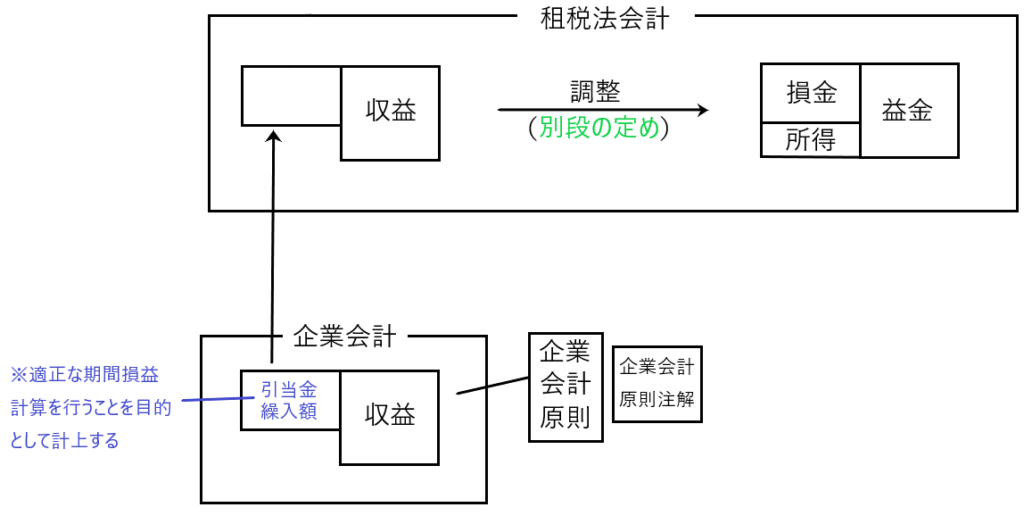

つまり、引当金とは適正な期間損益計算を行うことを目的として、企業会計上設定される項目です。

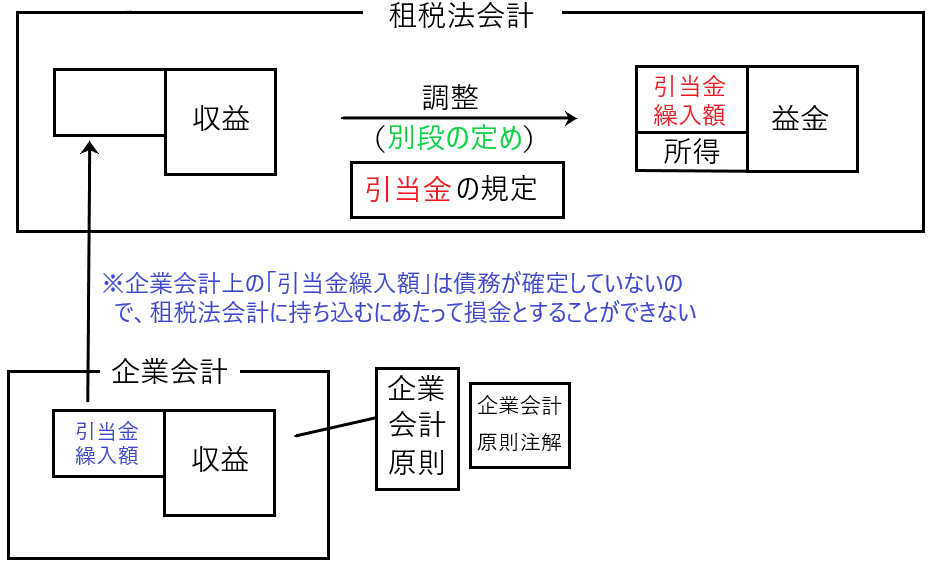

引当金の設定を図で確認すると、以下のようになります。

まずは引当金繰入額の位置付けを抑えて下さい。

引当金は債務の確定しない費用である

✔「引当金繰入額」の損金算入は原則認められない

上記の説明のとおり「引当金繰入額」は適正な期間損益計算を行うために、企業会計上設定される項目です。

そして「引当金繰入額」は企業会計上の費用(販売費および一般管理費など)に該当します。

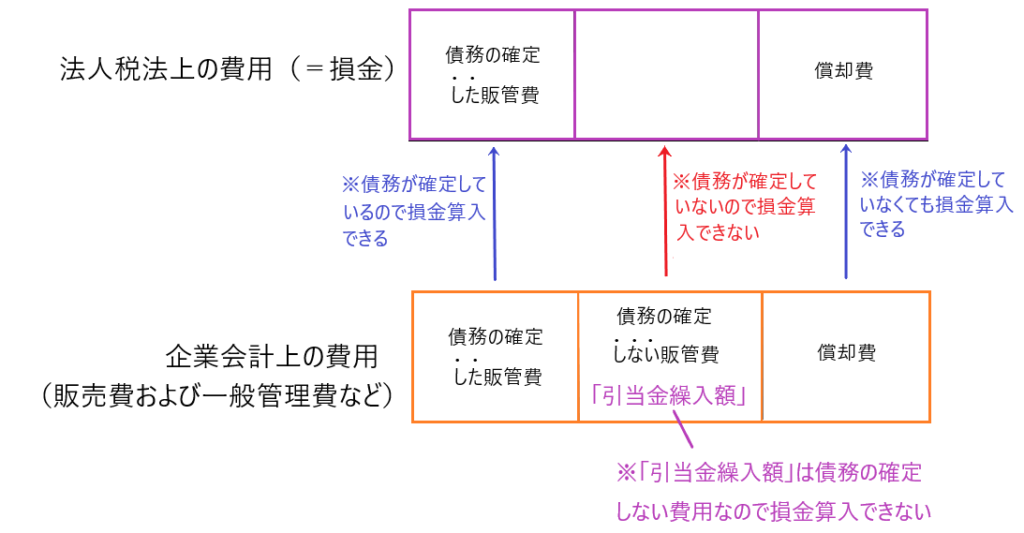

企業会計上の費用(販売費および一般管理費など)は、法人所得を計算するために租税法会計に持ち込まれることになりますが、企業会計上の費用(販売費および一般管理費など)は原則として「債務の確定」がなければ損金算入できません(法人税法22条3項2号)。

そして企業会計上の費用(販売費および一般管理費など)は、「債務の確定した販管費・債務の確定しない販管費・償却費」の3つに分類されますが、「引当金繰入額」は「債務の確定しない販管費」に分類されます。

そして「債務の確定した販管費・償却費」は損金算入が認められますが、「債務の確定しない販管費(引当金繰入額はここに含まれる)」は損金算入が認められません。

図で表すと以下のようになります。

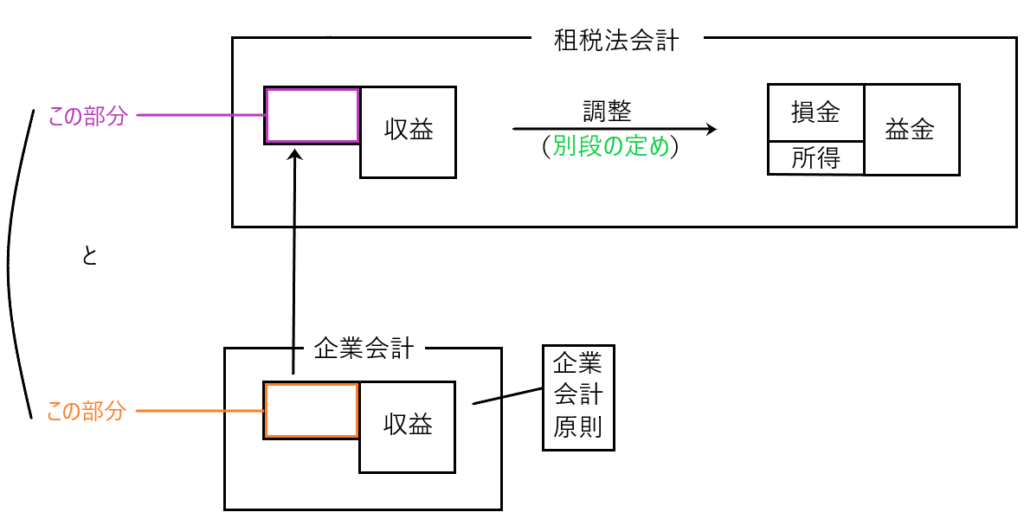

なお、上図の位置付けを示すと以下のようになります。

✔「引当金繰入額」は債務の確定しない費用とされる理由

「債務の確定」とは「支払義務の確定」、もっと言えば「将来支払うべき金額は○○円と確定し、その支払いから逃れることができない状態」と言えます。

この点、引当金は「将来発生する可能性のある費用の見積り」であり、「将来支払うべき金額は○○円と確定しておらず、また引当金計上時点で将来の支払いが確定して逃れることができない状態にはなっていない」ので、債務は確定していないということになります。

たとえば、退職金については、法人が労務提供を受けた段階では「将来支払うべき退職金の金額は○○円と確定しておらず、将来の支払いが確定して逃れることができない状態にはなっていない」ので、退職給付引当金繰入額は債務の確定しない費用となり、損金算入ができません。

また貸倒引当金繰入額は、金銭債権の将来の取立不能見込額であり、計上時に債務あるいは損失として確定していないことは明らかなので、債務の確定しない費用または損失ということになり、損金算入が認められません。

別段の定めによる引当金繰入額の損金算入

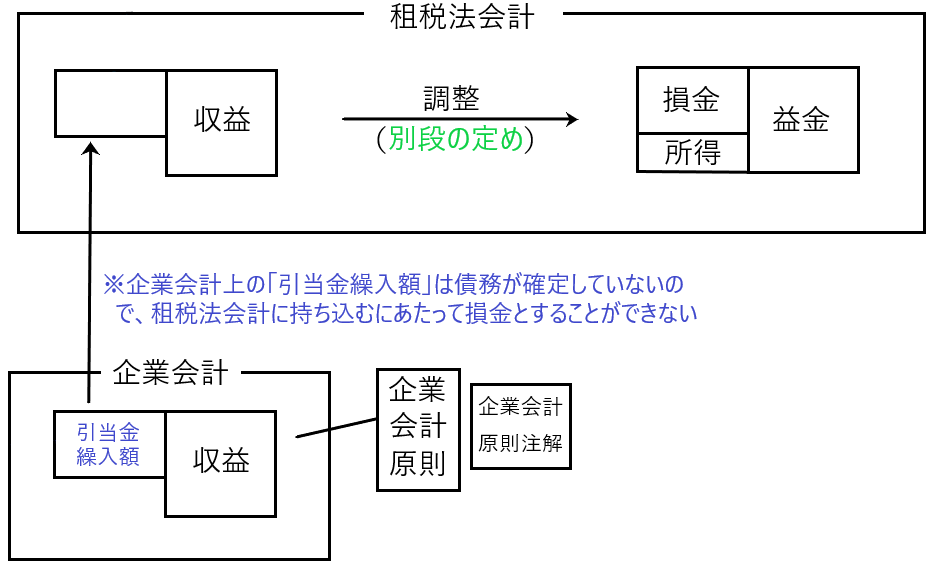

上記の説明のとおり、企業会計上の費用である「引当金繰入額」は債務が確定していないので、租税法会計に持ち込む段階では、その全てにつき損金算入が認められないことになります(下図参照)。

しかし、債務の確定しない引当金繰入額であっても、法人所得の合理的な計算を害さないと考えられる引当金は「別段の定め」を置くことで、租税法会計上も損金算入が認められることになります。

つまり流れ的には「企業会計上計上された引当金繰入額は債務の確定しない費用なので、一旦その全てにつき損金算入が否定されますが、別段の定めにおいて規定されている引当金については当該引当金繰入額につき、損金算入が認められる」ということです。

かつては「退職給与引当金、賞与引当金、特別修繕引当金、製品保証等引当金、返品調整引当金」などが別段の定めに規定されており、これらの引当金繰入額につき債務の確定なくして損金算入が認められていました。

しかし、別段の定めに規定される引当金はその多くが廃止され、現在に至っています。

課税ベースの拡大に伴う引当金の縮小

✔底辺への競争と課税ベースの拡大の関係性

「底辺への競争」という言葉があります。これは「国家が外国企業の誘致や産業育成のため、減税、労働基準・環境基準の緩和などを競うことで、労働環境や自然環境、社会福祉などが最低水準へと向かうこと」をいいます(ウィキペディア参照)。

この競争の一環として、各国で法人税率の引き下げ合戦を行われ、自国から企業が流出するのを防いだり、外国企業を呼び込もうとしています。

このような法人税率の引き下げ合戦が行われると、当然に法人税の納税額が減少してしまいます。そこで日本では、法人税率の引き下げによる法人税額の減少を補填するために、課税ベースの拡大を行っています。

つまり「法人税額=法人所得×法人税率」で計算しますが、法人税率の引き下げが行われる一方で、法人所得を増やして(課税ベースを拡大して)法人税額の減少を食い止めようとしているのです。

✔課税ベースを拡大する(法人所得を増やす)方法の一つが、別段の定めに規定されている引当金の廃止である

法人所得は以下の計算式で求めることができます。

法人所得=益金-損金

つまり法人所得を増やす方法は、この計算式から2通り考えられます。それは「益金を増やすこと」と「損金を減らすこと」です。

この点「引当金繰入額」は債務の確定しない費用なので、一旦損金算入が否定されます。しかし、別段の定めにより引当金を規定したならば、当該別段の定めの規定により「引当金繰入額」の損金計上が可能となります。

そうすると、別段の定めに規定された引当金を廃止してしまえば、その分だけ損金の計上額が減少し、法人所得が増加するのです。

✔別段の定めに規定されていた引当金規定の廃止の歴史

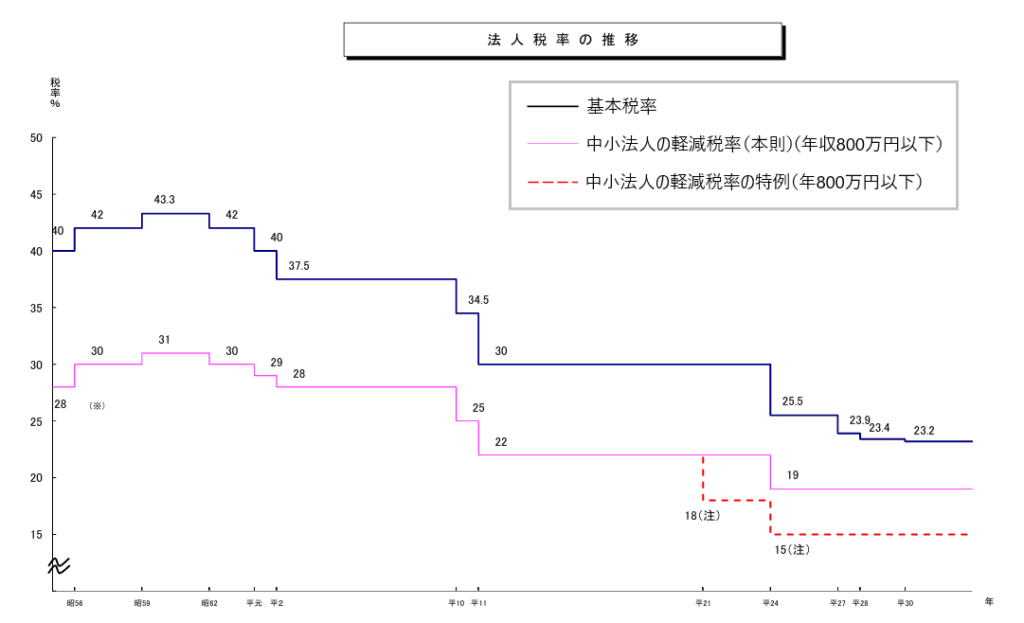

底辺への競争に伴って、法人税率の引き下げ合戦が各国で行われるようになりました。日本も当然にこの競争に巻き込まれ、法人税率の引き下げが行われてきました(下図参照)。

グラフで見るように、昔は43,3%もあった法人税率が、今では23.2%まで下がっています。

法人税率が下がると、法人税額も減少するため、それを少しでも食い止めるべく法人所得を増加させる(課税ベースを拡大させる)方法の一つとして、別段の定めに規定されている引当金の廃止が行われてきました。

まず平成10年度改正において、別段の定めに規定されていた「賞与引当金、特別修繕引当金、製品保証等引当金」が廃止されました。

続いて平成14年度改正において「退職給与引当金」が廃止されました。さらに平成23年度改正により、「貸倒引当金」を設定できる法人は中小企業(資本金1億円以下)や銀行・保険会社などに限定されることになり、貸倒引当金までもが原則廃止に至ることになりました。

そして平成30年度改正で「返品調整引当金」が廃止されました。

このように引当金を廃止することで、その分法人所得が増大し(課税ベースが拡大し)、法人税率引き下げによる法人税額の減少を食い止めようとしているのです。