「繰延資産」とは「すでに支出は完了したが、その支出の効果が将来に渡って続くと見込まれる場合に、その支出を資産計上したもの」です。

つまり「支出を費用計上しないで一旦資産計上し、将来に渡って費用配分する」ということです。減価償却と似ており、支出の効果の及ぶ期間で費用配分しようという発想です。

今回はこの繰延資産について詳しく解説します。

繰延資産をなぜ計上するのか

繰延資産は会計上も税法上も計上されます。

繰延資産を計上する理由は「会計」と「税法」で異なります。以下、それぞれの理由を説明します。

✔会計上、繰延資産を計上する理由

企業会計の目的は、外部利害関係者(株主・債権者など)に対し、企業の経営成績と財政状態を適正に示すことです。

繰延資産の計上は「将来の期間に影響する費用を、一時の費用としないで一旦資産計上し、将来の収益と対応させる」ことをしています。

つまり、「将来の期間に影響する費用を、一旦資産計上し、将来の収益と対応させ、適正な経営成績を示すため」に企業会計上、繰延資産を計上するのです。

✔税法上、繰延資産を計上する理由

税法の目的は、適正に所得額を計算し、適正に課税することを通じて、課税の公平を図ることです。

繰延資産の計上は、「将来の期間に影響する費用(損金)を、一時の費用(損金)としないで一旦資産計上し、将来の収益(益金)と対応させる」ことをしています。

つまり、「将来の期間に影響する費用(損金)を、一旦資産計上し、将来の収益(益金)と対応させ、適正に所得額を計算し、適正に課税することを通じて、課税の公平を図るため」に税法上、繰延資産を計上するのです。

このように繰延資産の計上は、「会計上の目的」、「税法上の目的」達成のために計上するのです。

繰延資産の種類

繰延資産には「企業会計上の繰延資産」と「税法固有の繰延資産」があります。まずはそれぞれの内容を軽く確認します。

✔企業会計上の繰延資産

企業会計上の繰延資産は「創立費、開業費、開発費、株式交付費、社債等発行費」の5つがあります。企業会計上の繰延資産という名のとおり、会計上はこの5つの繰延資産の計上しか認められません。よって税法固有の繰延資産は、会計上繰延資産として計上できません。

創立費・・・会社の創立にあたって支出した諸々の費用のこと

開業費・・・会社成立後、営業開始時までに支出した開業準備のための費用のこと

開発費・・・新技術又は新経営組織の採用、資源の開発、市場の開拓等のために支出した費用のこと

株式交付費・・・株式の交付等のために直接支出した費用のこと

社債等発行費・・・社債発行のため直接支出した費用のこと

これらの企業会計上の繰延資産は「将来の期間に影響する費用(損金)なので、一旦資産計上し、将来の収益(益金)と対応させる」べきものです。

✔税法固有の繰延資産

税法固有の繰延資産は、法人税法施行令14条1項6号に規定しています。先程も述べたとおり、税法固有の繰延資産は、会計上繰延資産として計上できません。税務上のみ、繰延資産の計上が認められます。

公共的施設負担金・・・法人が公共的施設の設置や改良のために支出する費用のこと

共同的施設負担金・・・法人が共同的施設の設置や改良のために支出する費用のこと

借家権利金・・・法人が建物を賃借するために支払った権利金、立退料などの費用のこと

電子計算機等の賃借に伴う付随費用・・・電子計算機その他の機器の賃借に伴って支出する引取運賃、関税、据付費などの費用のこと

役務提供を受けるための権利金等・・・役務の提供を受けるために支出する権利金その他の費用のこと

広告宣伝用資産の贈与費用・・・広告宣伝目的で当社の社名や商品名などが記載された資産を贈与する場合にかかる費用のこと

その他の繰延資産・・・同業者団体の加入金、出版権の設定の対価、公共下水道受益者負担金など

これらの税法固有の繰延資産も「将来の期間に影響する費用(損金)なので、一旦資産計上し、将来の収益(益金)と対応させる」べきものです。

また、これらはあくまでも例示にすぎず、例示されている項目に限定されない点に注意が必要です。

「企業会計上の繰延資産」の処理方法と「税法固有の繰延資産」の処理方法の比較

「企業会計上の繰延資産(5つの繰延資産)」の処理方法と「税法固有の繰延資産」の処理方法は異なります。

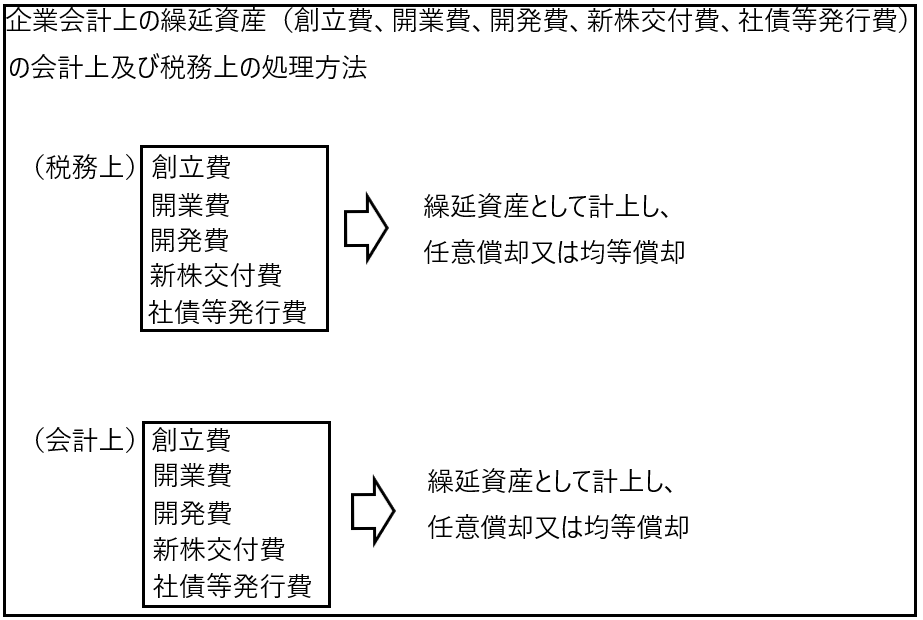

✔「企業会計上の繰延資産(5つの繰延資産)」の処理方法

企業会計上の繰延資産(5つの繰延資産)の会計上及び税務上の処理方法は以下のとおりです。

企業会計上の繰延資産(5つの繰延資産)は、会計上も税務上も繰延資産として計上し、任意償却又は均等償却を行います。

たとえば、開業費100万円を支出した場合、開業後5年(60か月)で均等償却すれば毎年20万円ずつ償却することになります。

また当該開業費100万円は任意償却も認められます。任意償却とは、繰延資産の未償却残高の範囲内で「いつでも、いくらでも償却できる」というものです。

たとえば、開業費100万円を支出した場合、100万円全額を支出時に一時に償却することも可能ですし、支出時に償却を行わず、支出後10年経過してから100万円を償却することも可能です。他にも支出時に20万円だけ償却し、残り80万円を15年後に償却することも可能です。

任意償却は繰延資産の未償却残高の範囲内で「いつでもいくらでも償却できる」ため、会社の所得が多い事業年度を狙って償却を行うことで、合法的に節税を行うことが可能です。

なお、会計上の繰延資産の償却額と税務上の繰延資産の償却額が異なる場合、別表4で調整を行います。

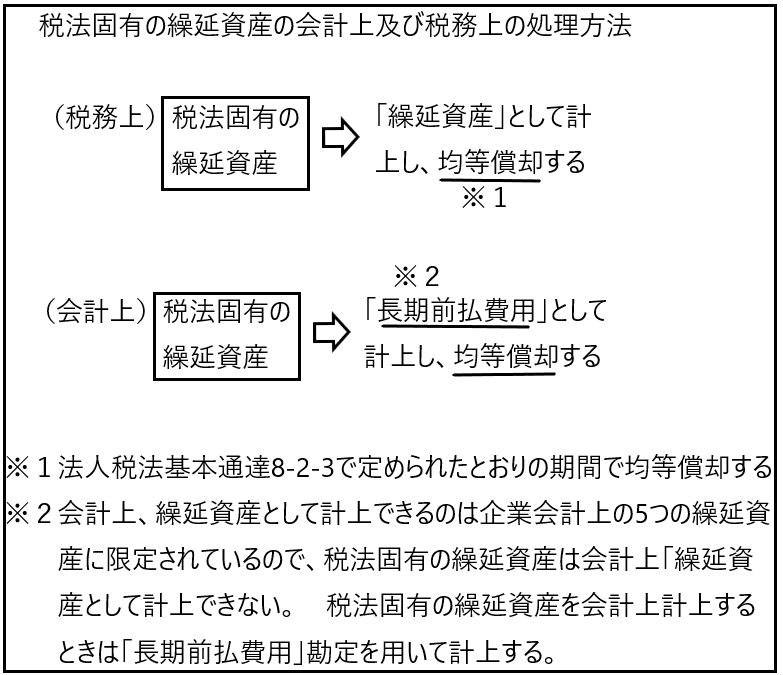

✔「税法固有の繰延資産」の処理方法

税法固有の繰延資産の会計上及び税務上の処理方法は以下のとおりです。

税法固有の繰延資産は、会計上繰延資産として計上できないので、会計上「長期前払費用」として計上し、均等償却します。

また税法固有の繰延資産は税務上は繰延資産として計上し、法人税法基本通達8-2-3で定められた期間で均等償却します。

そして、会計上の繰延資産の償却額と税務上の繰延資産の償却額が異なる場合、別表4で調整を行います。

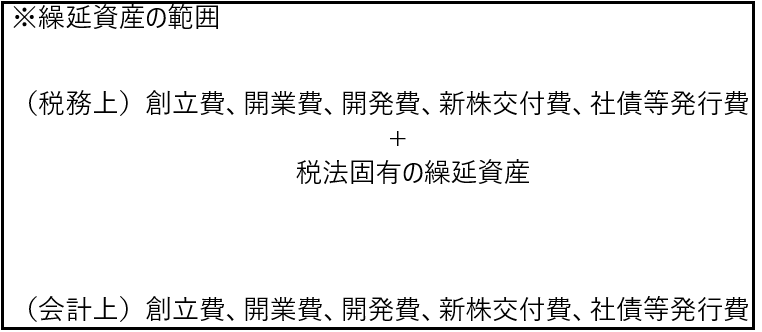

会計上の繰延資産の範囲と税務上の繰延資産の範囲が異なる理由

「企業会計上の繰延資産(5つに限定)」と「税法固有の繰延資産」は分けられており、その処理方法も異なります。

これは言いかえれば、会計上の繰延資産は「5つ」に限定されているが、税務上の繰延資産は「5つ+税法固有の繰延資産」で構成されており、繰延資産の範囲が両者で違うということです。

✔会計上の繰延資産の範囲が狭い理由

会計上の繰延資産は5つに限定されており、その範囲は狭いです。その理由は以下のとおりです。

会計の目的は、外部利害関係者(株主・債権者など)に対し、企業の経営成績と財政状態を適正に示すことです。よって「将来の期間に影響する費用」を繰延資産として計上し、将来の収益と費用を適切に対応させることは理にかなっています。

そして、いかなる支出を繰延資産として計上し将来の収益に対応させるべきかは、企業自身が一番よく知っているので、繰延資産の計上は企業の任意とすべきです。

しかし繰延資産の計上を企業の任意とすると、経営者が利益を大きく見せたいとき、繰延資産を多く計上し費用を圧縮して利益を大きく見せることができてしまいます。このような経営者の恣意性を排除するため、会計上の繰延資産の計上は5つに限定しているのです。

✔税務上の繰延資産の範囲が広い理由

税法の目的は、適正な所得を計算してこれに課税することで、課税の公平を図ることです。よって「将来の期間に影響する費用」を繰延資産として計上し、将来の収益(益金)と費用(損金)を適切に対応させることは理にかなっています。

したがって税法は、会計上の5つの繰延資産のみならず税法固有の繰延資産を設定し、適正な所得を計算することで課税の公平を実現しようとしているのです。

このような理由から税務上の繰延資産の範囲は、会計上の繰延資産の範囲よりも広く設定されています。

繰延資産を計上し償却するまでの流れ

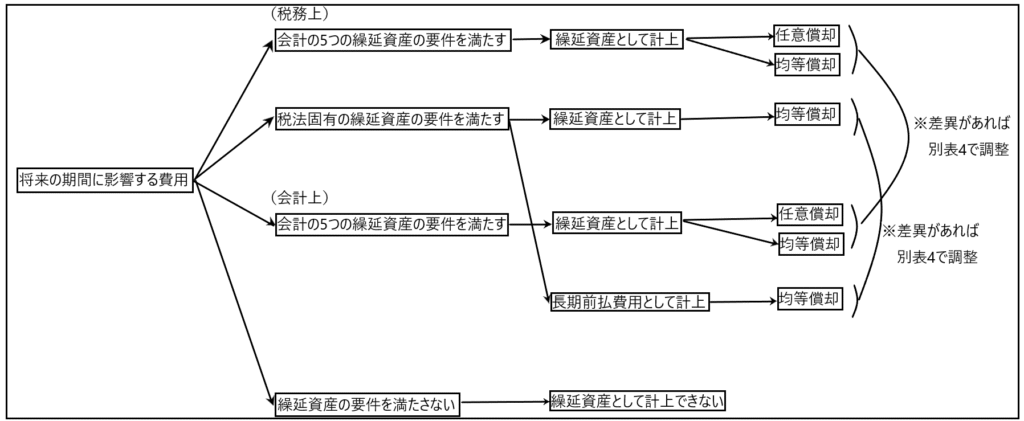

ここで繰延資産を計上し償却するまでの大まかな流れを図で整理します。

「将来の期間に影響する費用」があった場合、それが「会計上の5つの繰延資産のどれかの要件を満たす」場合は、会計上も税務上も繰延資産を計上します。計上後は、任意償却か均等償却のいずれかで償却します。なお償却額につき会計上と税務上で差異があれば、別表4で調整します。

「将来の期間に影響する費用」があった場合、それが「税法固有の繰延資産の要件を満たす」場合は、税務上繰延資産を計上します。そして税法固有の繰延資産は会計上は繰延資産に該当しないので、その計上額を「長期前払費用」として会計上資産計上します。計上後は均等償却します。なお償却額につき、会計上と税務上で差異があれば、別表4で調整します。また税法固有の繰延資産はその支出額が20万円未満であるなら、費用として損金経理をし一時に損金として計上できます(法人税法施行令134条)。

なお「将来の期間に影響する費用」であっても「会計上の5つの繰延資産の要件」も「税法固有の繰延資産の要件」のいずれも満たさない場合、会計上も税務上も繰延資産を計上できません。

繰延資産と前払費用の違い

繰延資産とよく似たものとして前払費用があります。そこで両者を比較してその違いを明らかにしたいと思います。

✔前払費用

前払費用とは「一定の契約に従い、継続して役務の提供(サービス等)を受ける場合、いまだ提供されていない役務に対して支払われた対価」を言います。

たとえば当社はスポーツジムに対して10/1に「今後1年間スポーツジムを利用してもよい」という契約を締結し、12万円を前払いました。3/31の時点で残り6か月のスポーツジムを利用する権利は、この時点で未だ役務の提供を受けていませんが、その対価の支払は完了しています。そしてこの6か月分の6万円は当期の費用にできないので「前払費用6万円」を計上します。

✔繰延資産

繰延資産とは「役務の一部または全部の提供を受け、その対価の支払いが完了しているが、その支出の効果が1年以上に及ぶものについて資産計上したもの」です。

たとえば当社は新規事業の開拓のための広告宣伝費として、広告業者に100万円を支払って広告をしてもらいました。そしてその広告の効果がその支出後1年以上に及ぶ場合、「開発費100万円」として繰延資産を計上し均等償却または任意償却を行います。

✔両者の違いと両者の違いを見極めるポイント

両者の最大の違いは「役務の提供を一部でも受けているか全く受けていないか」という所にあります。前払費用の場合は3/31の時点で今後6か月分の役務の提供は全く受けていません。これに対して繰延資産の場合は支出に対して役務の全部または一部の提供を受けているということが言えます。

とは言っても、両者を区別する判断基準はこれだけでは不十分なので、他の判断基準を示すと「前払費用は契約の中途で解約すれば、残っていた役務の対価に相当する費用は返金される。しかし繰延資産は契約などの中途で解約しても、そのような返金はなされない」ということになります。

両者を明確に区別することが難しいときは、これらの基準を参考に区別するのがベターと思われます。

最後に

今回は繰延資産について詳しく見てきました。

繰延資産は一見その話の内容が他に比べて簡単に見えるのですが(自分がそう思っていました)、いざ掘り返してみると理解しにくい部分も多く、躓く人も多いのではないかと思います。

したがって繰延資産は、一度じっくりと腰を据えて研究する価値があると思います。