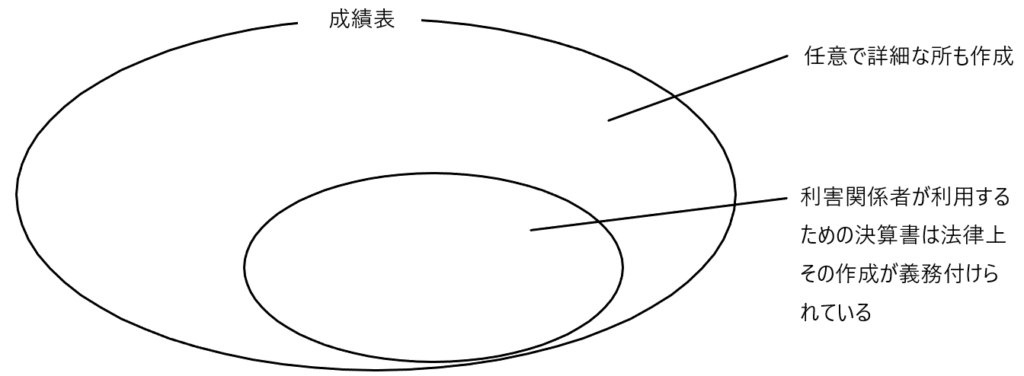

「決算書」とは一言でいえば事業の「成績表」です。個人事業主や法人が1年間でどれだけ利益を上げ、どのくらい事業を成長させたのかを示します。

成績表としての決算書は「よく頑張ったな、偉いぞ自分!」と自己評価したり、「もっと改善しなきゃ」と反省したりと、経営者自身の振り返りに役立ちます。まるで学校の通信簿のようなものです。

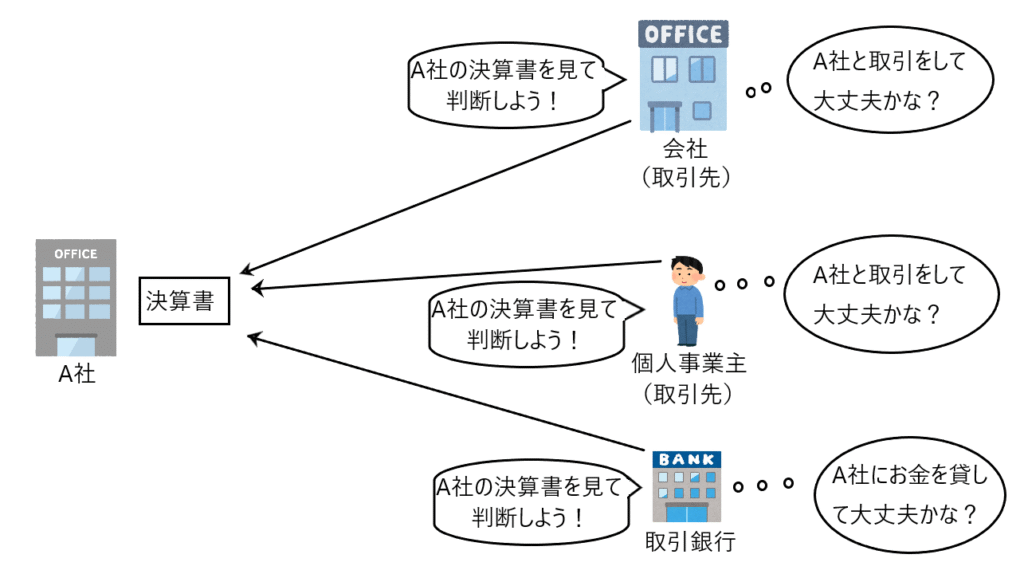

ただし、決算書は自分のためだけに作るものではありません。事業を行うにあたっては取引先や銀行などの利害関係者が存在し、彼らは「この相手と取引して大丈夫か?」という風に取引相手を判断する必要があります。その判断材料として作成するのが決算書です。

そのため税法・会社法・金融商品取引法において、利害関係者にその判断材料を提供するために決算書の作成を義務付けています。一方で、経営者自身の振り返りや分析に使う決算書は主に任意で作成されます。

さらに、法律で定められた決算書だけでは情報が不十分な場合もあります。たとえば銀行が融資の可否を判断する際、会社法に基づく決算書だけでは足りないことがあり、その際には追加でより詳細な資料を作成することもあります。

図で表せば、以下のようなイメージでしょうか。

今回はこの決算書(成績表)を中心に解説します。

個人事業主・非上場企業・上場企業で異なる決算書の作成義務

事業者(営利を目的として活動する者)は個人事業主、非上場企業、上場企業に分類できます。

個人事業主・・・個人で事業を営む者、フリーランス

非上場企業・・・発行した株式を証券取引所で公開・販売せず、会社の創業者や社長、親族など限られた人が株式を保有している企業のこと

上場企業・・・発行した株式を証券取引所で公開・販売し、投資家が自由に売買できるようにしている企業のこと

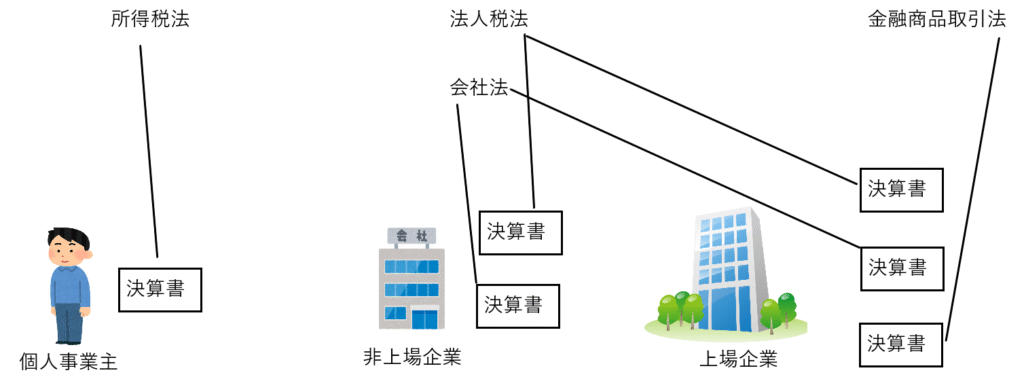

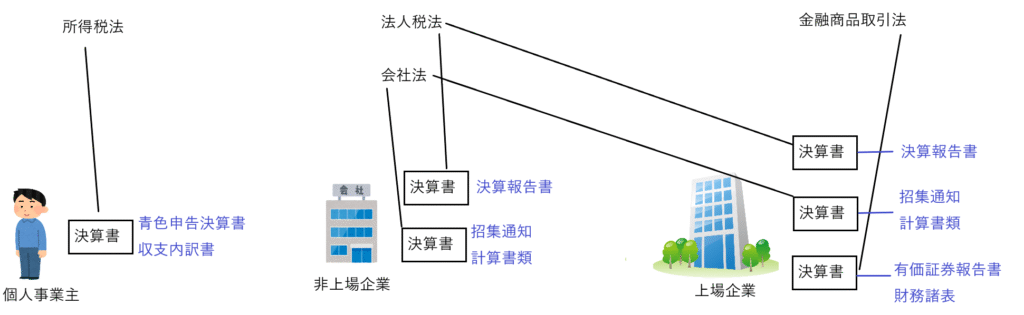

個人事業主、非上場企業、上場企業それぞれで作成義務のある決算書の範囲が異ります。それはそれぞれで適用される法律の範囲が異なるためです。

✔個人事業主、非上場企業、上場企業に適用される法律と決算書の作成義務

個人事業主には所得税法が適用され、所得税法において決算書の作成義務を課しています。

非上場企業には法人税法と会社法が適用されます。非上場企業は法人(会社)なので法人税法と会社法が適用され、法人税法と会社法の両方において決算書の作成義務を課しています。

上場企業には法人税と会社法に加えて金融商品取引法が適用さます。上場企業は株式を市場で公開・販売しており投資家保護が必要となるため、法人税法と会社法だけでなく金融商品取引法においても決算書の作成義務を課しています。

つまり、個人事業主は所得税法により1つの決算書の作成義務が課せられ、非上場企業は法人税法と会社法により2つの決算書の作成義務が課せられ、上場企業は法人税法と会社法、金融商品取引法により3つの決算書の作成義務が課せられています。

これは個人事業主の利害関係者は「税務署・銀行・取引先」に限られますが、非上場企業になるとここに「株主」が加わり、上場企業ではさらに「投資家」まで広がります。つまり、利害関係者が増えるにつれて、各利害関係者にとって有用な情報を提供するための決算書の種類も増えていくのです。

✔所得税法で決算書の作成義務が課されている理由

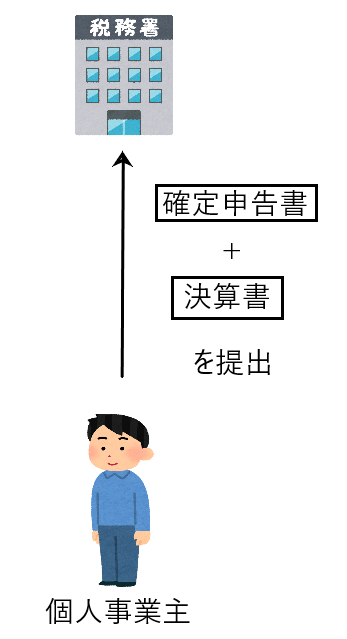

所得税法は、確定申告書に決算書を添付することを義務付けています(所得税法施行規則 第65条)。つまり個人事業主に決算書の作成義務を課しているということです。それではなぜ個人事業主に決算書の作成義務を課しているのでしょうか。

これは「どれだけ儲かり、どれだけ費用がかかり、結果としてどれだけの利益が得られたか」ということを正しく税務署に報告するためです。このような決算書を確定申告書に添付することで税務署は申告内容の根拠を検証できるのです。

さらにそのような決算書は利害関係者にとって「この個人事業主は信頼できるのか?」という疑問に答えを出すための材料となります。

加えて納税者自身も事業の状況を把握する機会が与えられます。

✔法人税法で決算書の作成義務が課されている理由

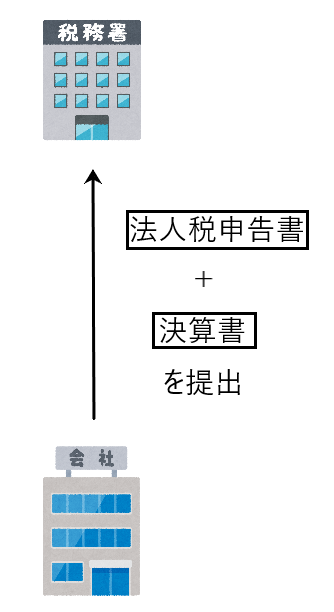

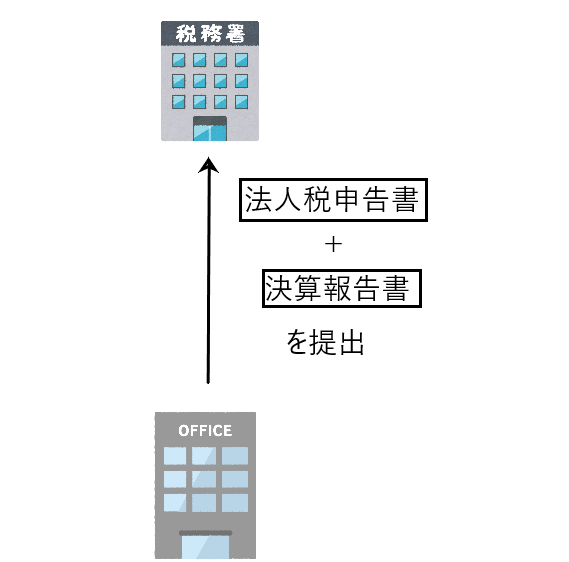

会社法で定める法人(株式会社、合同会社、合名会社、合資会社)は法人税法上、普通法人にあたります。普通法人は法人税申告書の作成義務があります。

そしてこの法人税申告書には決算書を添付しなければなりません(法人税法施行規則 35条)。つまり法人税法上決算書の作成義務を課しているのです。

決算書の作成義務を課しているのは、「どれだけ儲かり、どれだけ費用がかかり、結果としてどれだけの利益が得られたか」ということを正しく税務署に報告するためです。このような決算書を確定申告書に添付することで税務署は申告内容の根拠を検証できるのです。

✔会社法で決算書の作成義務を課している理由

会社を取り巻く利害関係者は「この会社と取引をしても大丈夫なのか?」ということを知りたがっています。

そこで決算書の作成義務を課することで、この問いに対する答えを利害関係者が決算書から読み取れるようにしているのです。

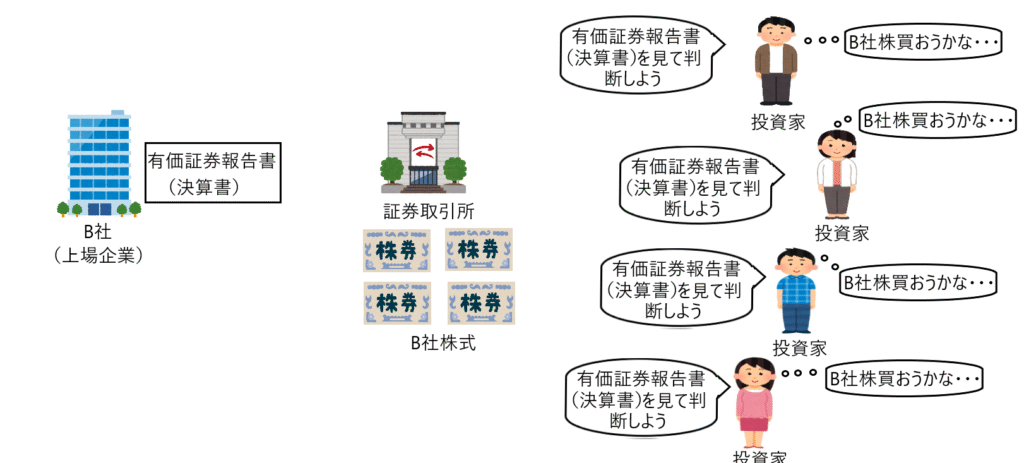

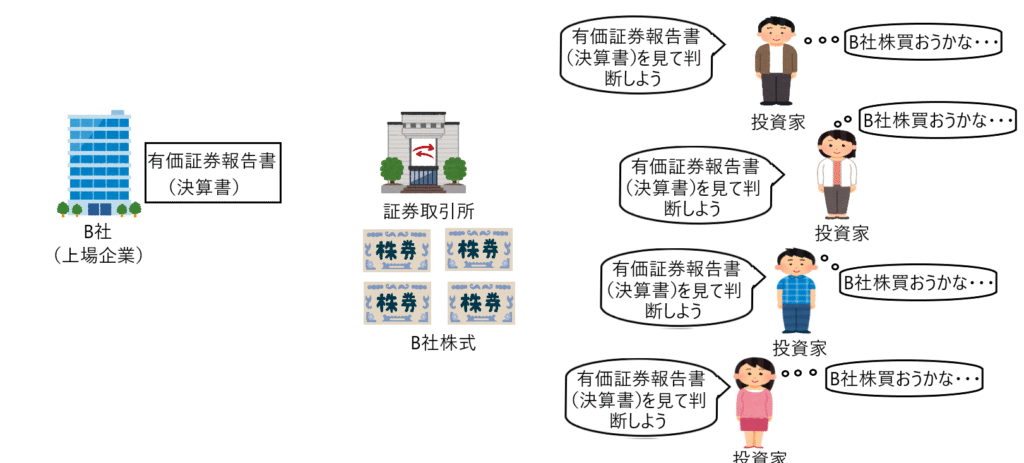

✔金融商品取引法で決算書の作成義務を課している理由

投資家は証券取引所で販売されている株式を購入するとき、購入するか否かを判断する材料が必要です。そこで金融商品取引法で上場企業(証券取引所で株式を販売している企業)に決算書(有価証券報告書)の作成義務を課し、投資家にその判断材料を提供しているのです。

有価証券報告書は、投資判断に役立つ情報を網羅的かつ詳細に盛り込んだ資料です。しかし虚偽情報が含まれているとその機能が失われます。そこで監査法人や公認会計士による財務諸表(有価証券報告書の最も重要な部分)監査を行い、有価証券報告書の機能を維持しています。

税法上・会社法上・金融商品取引法上の決算書の名称とその範囲

法律によって作成が義務付けられた決算書は、それぞれの法律においてに名称が付されています。

それではどのような名称が付されているのでしょうか。

✔法律ごとの決算書の呼び名

法律ごとの決算書の呼び名は以下のとおりです。

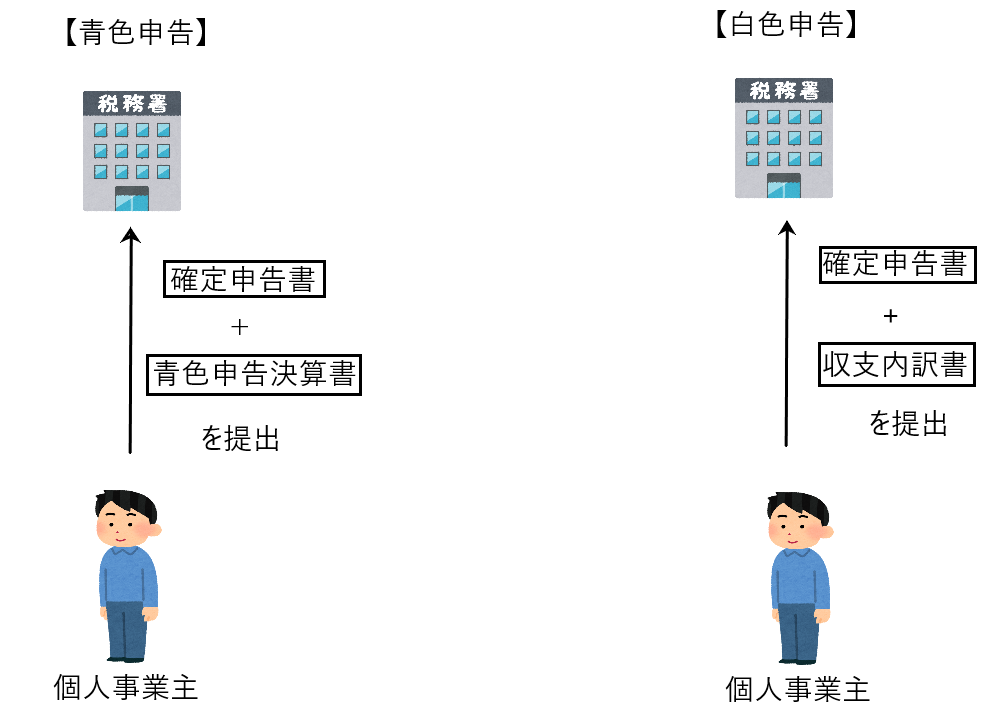

所得税法・・・青色申告決算書(青色申告の場合)、収支内訳書(白色申告の場合)

法人税法・・・決算報告書

会社法・・・招集通知、計算書類

金融商品取引法・・・有価証券報告書、財務諸表

✔法律ごとの決算書の範囲

法律ごとに決算書の名称が異なると同時に、その決算書の範囲も異なります。決算書の範囲が異なるのはそれを利用する利害関係者が異なるからです。

【所得税法】

青色申告決算書・・・貸借対照表、損益計算書、+α

収支内訳書・・・収支内訳書(損益計算書と同じようなもの)

【法人税法】

決算報告書・・・貸借対照表、損益計算書、株主資本等計算書、勘定科目内訳明細書、法人事業概況説明書

【会社法】

招集通知・・・計算書類等(「計算書類」(貸借対照表、損益計算書、株主資本等計算書、個別注記表) +「等」(付属明細書、事業報告書))+α

計算書類・・・貸借対照表、損益計算書、株主資本等計算書、個別注記表

【金融商品取引法】

有価証券報告書・・・財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等計算書、包括利益計算書、付属明細表)+注記情報など

財務諸表・・・貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等計算書、包括利益計算書、付属明細表

✔青色申告決算書と収支内訳書(所得税法)

所得税法上、青色申告の場合は「青色申告決算書」、白色申告の場合は「収支内訳書」という決算書の作成が義務付けられています。

「青色申告決算書」は貸借対照表や損益計算書などから構成された決算書であり、「収支内訳書」は損益計算書に類似した決算書です。

それぞれ所得税の確定申告書に「青色申告決算書」、「収支内訳書」を添付して税務署に提出しなければなりません(所得税法149条)。

✔決算報告書(法人税法)

法人税法上、「決算報告書」という決算書の作成が義務付けられています。

「決算報告書」は貸借対照表、損益計算書、株主資本等計算書、勘定科目内訳明細書、法人事業概況説明書から構成された決算書です。

法人税申告書に「決算報告書」を添付して税務署に提出しなければなりません(法人税法74条3項)。

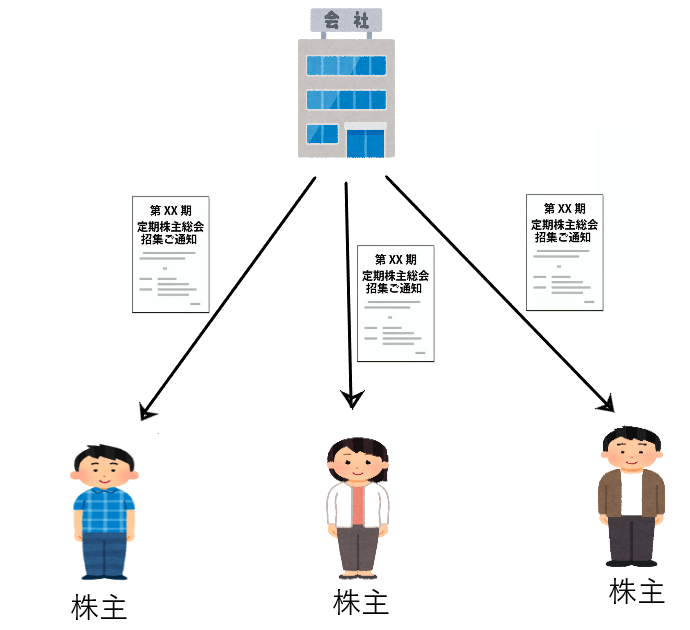

✔招集通知(会社法)、計算書類(会社法)

会社法上、「招集通知」という決算書の作成が義務付けられています。

「招集通知」(会社法299条)とは「会社が株主総会を開催する際に株主に対して送付する通知書」のことをいいます。

「招集通知」は「計算書類等」などから構成された決算書です。

ここに「計算書類」とは「貸借対照表、損益計算書、株主資本等計算書、個別注記表」のことであり、「等」とは「付属明細書、事業報告書」のことです。

なおこれらの計算書類等などは、会社の利害関係者が閲覧・写し等を請求できるように一定期間保存しなければなりません(会社法435条、442条)。

✔有価証券報告書、財務諸表

金融商品取引法上、「有価証券報告書」という決算書の作成、提出が義務付けられています(金融商品取引法24条)。

投資家は証券取引所で販売されている株式を購入するとき、購入するか否かを判断する材料が必要です。そこで金融商品取引法で上場企業(証券取引所で株式を販売している企業)に決算書(有価証券報告書)の作成義務を課し、投資家にその判断材料を提供しているのです。

「有価証券報告書」は内閣総理大臣に提出しなければなりません(金融商品取引法24条)。提出された有価証券報告書は、EDINET(金融庁の電子開示システム)を通じて一般に公開されます。また有価証券報告書は通常その会社のHPからも閲覧可能です。

「有価証券報告書」は「財務諸表」や注記情報、その他の情報から構成されています。

ここに「財務諸表」とは「貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等計算書、包括利益計算書、付属明細表」のことを言います。

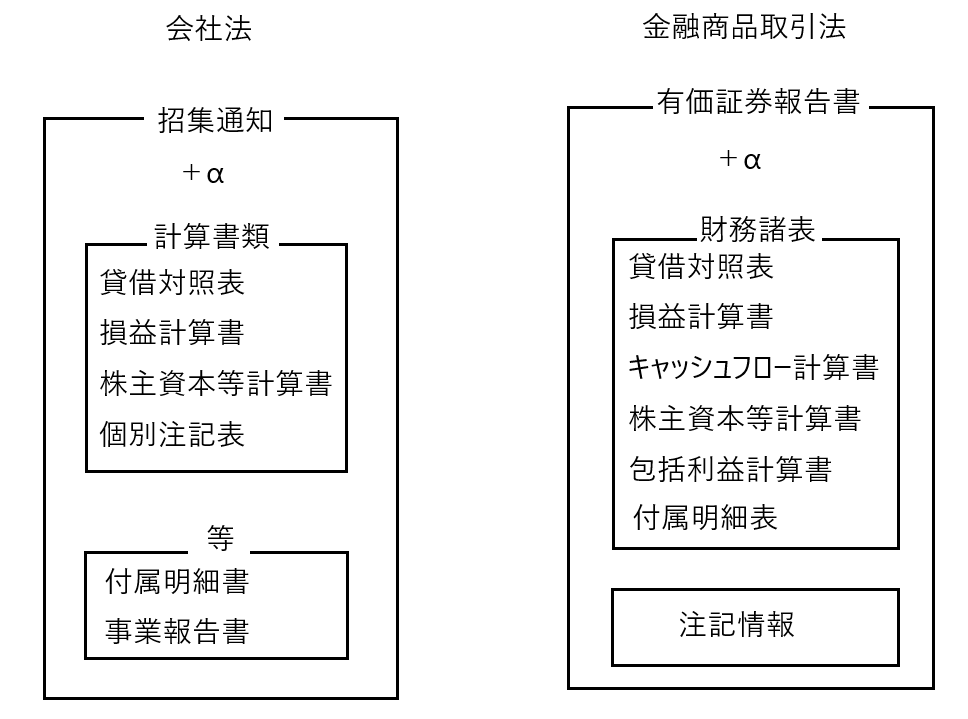

会社法上の「招集通知」と金融商品取引法上の「有価証券報告書」の比較

会社法上の「招集通知」とは「会社が株主総会を開催する際に株主に対して送付する通知書」のことを言います。

他方、金融商品取引法上の「有価証券報告書」は、投資家が投資意思決定をするための有用な情報を提供するために作成されるものです。

「招集通知」は「計算書類」+「等」+αから構成されます。

「有価証券報告書」は「財務諸表」+「注記情報」+αから構成されます。

以下、両者を比較します。

・貸借対照表、損益計算書、株主資本等計算書は両者とも作成する

・キャッシュフロー計算書と包括利益計算書を作るのは有価証券報告書のみ

・招集通知の個別注記表と有価証券報告書の注記情報は同じ役割を担っている

・招集通知の付属明細書と有価証券報告書の付属明細表も同じようなもの

最後に

今回は事業者の成績表である「決算書」を確認しました。

決算書の作成理由は大きく2つあります。ひとつは事業者自身が利用するため、もうひとつは利害関係者に有用な情報を提供するためです。

前者は主に任意で作成されますが、後者は主に法律でその作成が義務付けられています。そして情報が不足する場合は補完する形で追加で任意に作成します。

法律上作成義務のある決算書の種類は多いですが、話の流れをまず押さえて、その上でどのような決算書があるのかを把握すれば、比較的押さえやすいのではないでしょうか。