今回は法人税法2条16号に規定されている「資本金等の額」についての話です。

当該「資本金等の額」の具体的な算定方法は、法人税法2条16号の委任を受けた施行令8条において規定されています。

今回は「資本金等の額」について、基本的な話を中心に解説します。

「資本金等の額」(2条16号)の算定方法

✔「資本金等の額」(2条16号)の算定方法

下の図を用いて説明します。

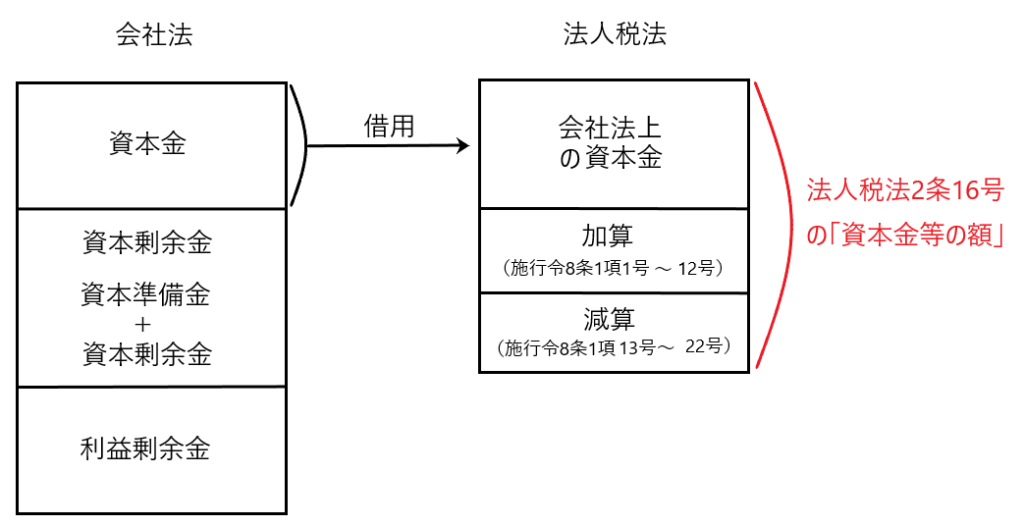

法人税法上の「資本金等の額」は「会社法上の資本金」を借用し、当該「会社法上の資本金」に施行令8条1項各号の金額を加減算して求めることになります。

つまり、法人税法上の「資本金等の額」は「会社法上の資本金」を出発点として算定するということです。

具体的には

「法人税法上の資本金等の額」=「会社法上の資本金」+「施行令8条1項1号~12号の金額」ー「施行令8条1項13号~22号」

として求めます。

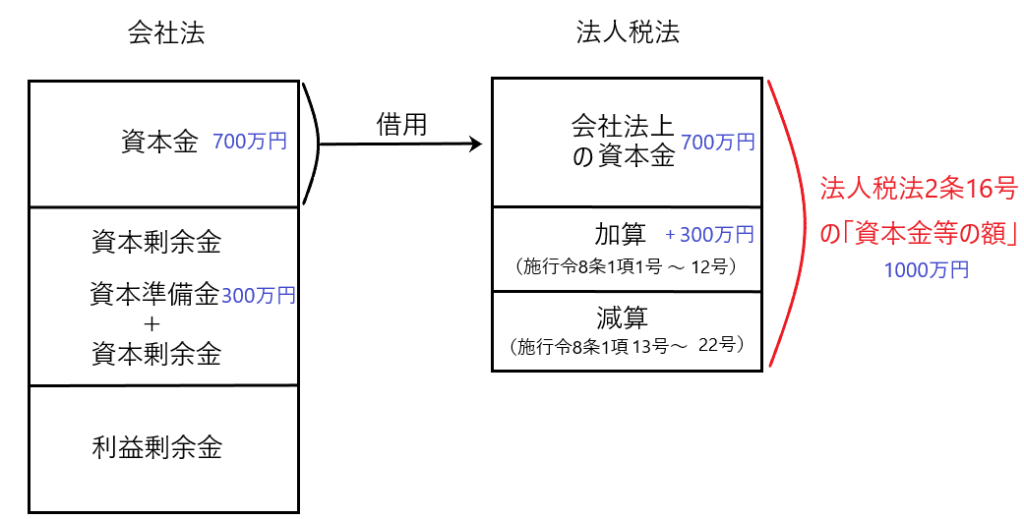

✔具体例(施行令8条1項1号)

施行令8条1項1号は、会社が株式発行による払い込みを受けて、その全額を資本金としない(会社法445条2項では、払込金額の1/2を超えない金額を資本金としないことができると規定されています)場合における「資本金等の額」の算定方法を規定しています。なお払込金額のうち、資本金としなかった部分は「資本準備金」とすることになります(445条3項)。

たとえば、株式を発行して1000万円の払込を受け、そのうち300万円を資本金としなかったとします。この場合、会社法に基づき「資本金700万円、資本準備金300万円」となります。

そして施行令8条1項1号は「加算」項目であり、その骨子は「株式の発行をした場合に払い込まれた金銭の額等からその発行により増加した資本金の額を減算した金額を加算する」ということを規定しています。

これを上記の例に当てはめると「株式発行により払い込まれた1000万円からその発行により増加した資本金の額700万円を減算した300万円を加算する」ということになります。

つまり、法人税法上の「資本金等の額」は「会社法上の資本金」をスタートに計算するため、「会社法上の資本金700万円」に施行令8条1項1号で求めた「300万円」を加算して、両者の合計額1000万円を「資本金等の額」とするということです。

「資本金等の額」の意味合いと必要性

✔法人税法上の「資本金等の額」の意味合い

「資本金等の額」の算定方法は上記において確認しました。

それではこの「資本金等の額」とはいったい何を表現している金額なのでしょうか。

それは一言で言うと「原資」を表現しています。つまり「元手」を表現しているということです。

会社法では分配可能利益(会社設立後に獲得した利益)を資本金に組み入れるということが行われます(会社法450条)。つまり、会社法の「資本金」には「元手」だけでなく「利益」も混ざる可能性がある訳です。

しかし法人税法では、「利益」が混在しない、純粋な「元手」の額を正確に把握する必要があるため、「元手」である「資本金等の額」を算定するのです。

✔「資本金等の額」(元手)を把握する必要性

次に、それではなぜ「資本金等の額」、つまり「元手」を把握する必要があるのでしょうか。

それは法人から株主への金銭等の払出し等があった場合、当該払出しが「元手」からの払出しなのか、それとも「利益」からの払出しなのかを区別するためです。

たとえば払出しを受ける株主側を考えると、「元手」からの払出しであれば所得ではないので課税されませんが、「利益」からの払出しであるなら、所得となるので課税が必要です。このような株主側の課税の有無を判断するためにも両者の区別が必要ということです。

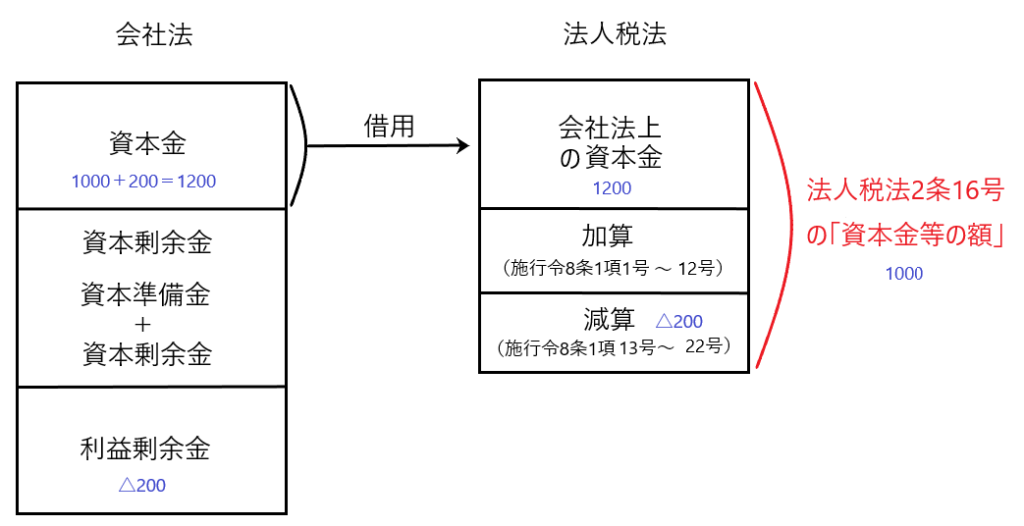

利益を資本金に組み入れた場合の「資本金等の額」の算定方法(施行令8条1項13号)

たとえば、資本金等の額が1000である法人が、利益200を資本金に組み入れたとします。

すると、会社法上の資本金は「1000+200=1200」となります。

このような場合に法人税法上の「資本金等の額」を求めるにあたっては施行令8条1項13号が適用されます。

つまり、会社法上の資本金1200から、当該資本金に組み入れられた利益200は資本金等の額から減額されて、資本金等の額は1000と計算されることになります。

この計算により、「資本金等の額」は1000と計算され、元手を表現することができているのです。