法人の純資産を減少させるものは、原則として法人税法22条3項各号の原価・費用・損失として損金算入が認められると考えられます。

それでは法人税負担を逃れるために行った不正行為等に係る支出は法人税法上どのように取扱うべきでしょうか。

これらは法人の費用や損失であることは確かであるけど、果たして損金算入を認めるべきなのでしょうか。

今回はこのような法人の不正行為等にかかる費用等の損金算入の可否などについて解説します。

隠蔽仮装行為に要する費用の額や当該行為から生じる損失の額は損金不算入となる(55条1項)

✔隠蔽仮装行為とは

「隠蔽」とは、たとえば「売上が100万円上がってるにもかかわらず、これを帳簿に記帳せずに隠すこと」を言います。

「仮装」とは、たとえば「本当は役員の給与(役員給与)であるにもかかわらず、その役員の妻(従業員)の給料と仮装経理を行うこと」を言います。

✔隠蔽仮装行為に要する費用の額や当該行為から生じる損失の額は損金不算入となる(55条1項)

法人が、隠蔽仮装行為によって、法人税負担を減少させ、又は減少させようとする場合、当該隠蔽仮装行為に要する費用の額や当該行為から生じる損失の額は、損金不算入となります(55条1項)。

隠蔽仮装行為に要する費用等は、法人税法を否定する支出であり、損金算入できないと考えているためです。

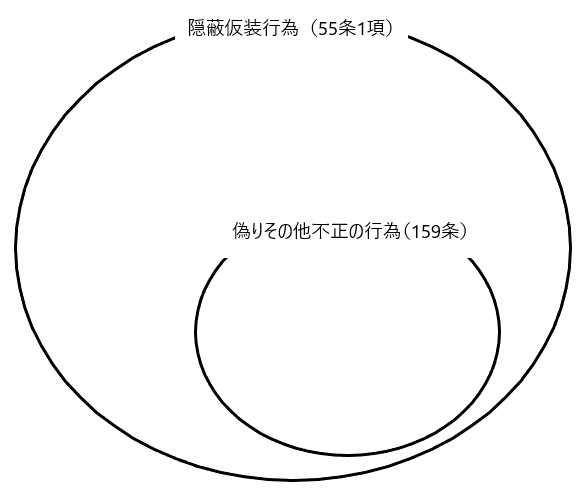

隠蔽仮装行為(55条1項)と偽りその他不正の行為(159条)との関係性

「偽りその他不正の行為」により法人税を逃れることを「脱税」と言いますが(159条)、当該「偽りその他不正の行為」は55条1項の「隠蔽仮装行為」に含まれると考えられます。

よって隠蔽仮装行為に要する支出は55条1項により損金不算入となるのはもちろんのこと、脱税工作のための支出金も55条1項が適用され損金不算入となります。

55条2項

法人が隠蔽仮装行為により、法人税以外の租税の負担を減少させ、または減少させようとする場合も、当該隠蔽仮装行為に要する費用の額や当該行為から生じる損失の額は、損金不算入となります(55条2項)。

55条5項

法人が供与する刑法198条に規定する賄賂の額等も損金不算入となります(55条5項)。

「腐敗の防止に関する国際連合条約」が第164回通常国会において批准されたため、この条約に関する国内法制の担保措置として55条5項が創設されました。

使途秘匿金と55条5項

会社の使途不明金につき、調査官の調査により「賄賂」と判明した場合、当該支出は「使途秘匿金」に該当するため、その支出額の4割の額を法人税に加算する(租税特別措置法62条1項)とともに、当該支出は55条5項により損金不算入になると考えられます(使途不明金と使途秘匿金の記事も参考にして下さい)。

55条1項、5項創設の経緯

55条1項(隠蔽仮装行為に要する費用の額や当該行為から生じる損失の額の損金不算入)や55条5項(法人が供与する刑法198条に規定する賄賂の額等の損金不算入)は同じ平成18年度改正により創設されました。

55条1項、5項の創設の経緯は以下のとおりです。

先ほども述べたように「腐敗の防止に関する国際連合条約」が第164回通常国会において批准されたため、この条約に関する国内法制の担保措置として55条5項が創設されました。

この55条5項において、違法支出の一形態である賄賂は損金不算入であることを条文上明確にしました。

賄賂について損金不算入が明文で規定された結果、反対解釈として「それ以外の違法支出は損金算入が認められるのではないか」と受け取られるおそれがあります。そこで、このような解釈を排除するため、賄賂に限らずその他の違法な支出についても損金不算入とする旨を、55条1項において明確に規定したのです。