今回は、法人税法22条3項3号の「損失」を取り上げます。

22条3項3号に言う「損失」は2種類に分類できます。

ひとつは「災害等による資産損失」であり、もうひとつは当社が相手方に不法行為等を行うことにより生じる「損害賠償義務」です。

両者の損失の発生の仕方が異なるため、これらを区別して取り扱うことになります。

また法人税法22条3項3号の「損失」は、「資産の評価損」に係る別段の定めである法人税法33条と密接に関係します。

今回は、法人税法22条3項3号の「損失」の概要と法人税法33条の「資産の評価損」との関係性について解説します。

法人税法22条3項3号

法人税法22条3項は、「原価(1号)・費用(2号)・損失(3号)」について規定した条文です。

22条3項の条文を詳しく観察すると、法人所得の計算過程が条文の中に組み込まれていることが分かります。

そこで、まずは① 22条3項の条文を確認し、② 条文に組み込まれている法人所得の計算過程を明らかにした上で、③ その計算過程を図で確認します。

✔① 22条3項の条文を確認

法人税法22条3項の条文は以下のとおりです。

法人税法22条3項

内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

1 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

2 前号に掲げるものほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く)の額

3 当該事業年度の損失の額で資本等取引以外の取引に係るもの

色を付けた所を中心に22条3項を簡単に言い直すと、

「損金の額は別段の定めがあるものを除き、原価・費用・損失の額とする」ということになります。

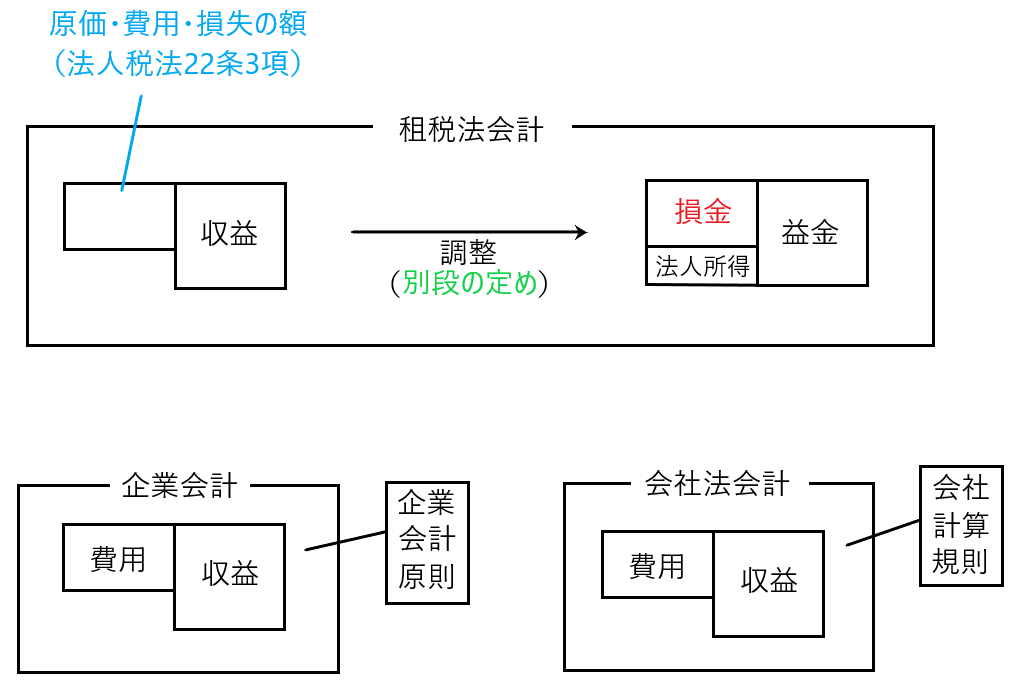

✔② 条文に組み込まれている法人所得の計算過程

法人税22条3項を簡単に言い直すと、「損金の額は別段の定めがあるものを除き、原価・費用・損失の額とする」ということになります。

この内容を算式で表すと、

「原価・費用・損失+別段の定め=損金」となります。

本記事では「損失」の話をしているので「原価・費用」を省略すると、

「損失+別段の定め=損金(損金算入される損失)」となります。

✔③ ②の計算過程を図で確認する

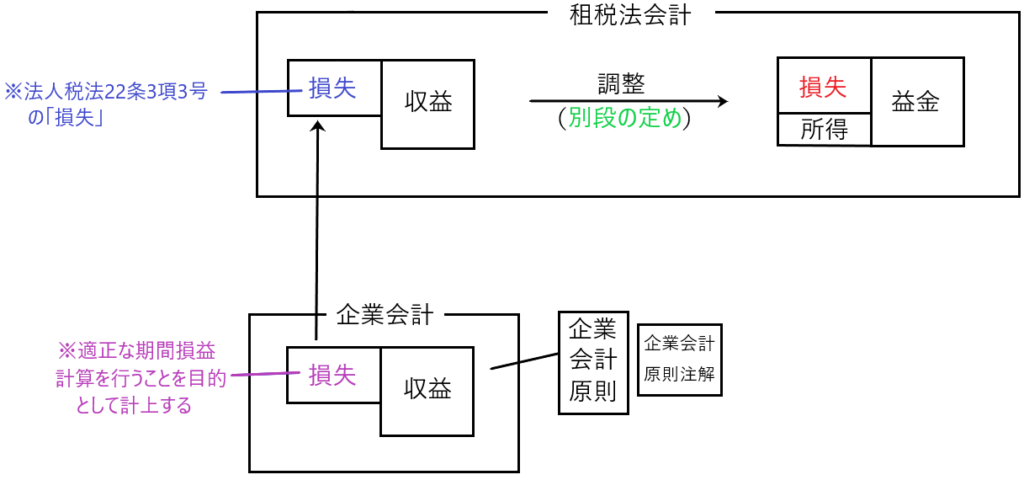

②で示した「損失+別段の定め=損金(損金算入される損失)」という算式を、下図で確認します。

企業会計上の「損失」を法人税法22条3項3号の「損失」に該当するか否かでふるいにかけ、該当するものが22条3項3号の「損失」として計上され、さらに別段の定めでもう一度ふるいにかけて、この2つを通過した「損失」につき、損金算入が認められることになります。

法人税法22条3項3号の「損失」は債務の確定が要求されているのか

法人税法22条3項3号の「損失」は債務の確定が要求されているのでしょうか。つまり債務の確定がなければ損金算入は認められないのでしょうか。

もう一度22条3項の条文を確認します。

✔法人税法22条3項

法人税法22条3項

内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

1 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

2 前号に掲げるものほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く)の額

3 当該事業年度の損失の額で資本等取引以外の取引に係るもの

22条3項の原価(1号)、費用(2号)、損失(3号)のうち、条文上債務の確定が明記されているのは費用(2号)のみであり、原価(1号)と損失(3号)については明記されておらず、債務の確定が要求されているのかいないのか条文だけでは判然としません。

この点、原価(1号)については、解釈上も債務の確定は要求されていません(法人税法22条3項(損金)の概要と「債務の確定」参照)。

費用(2号)については償却費以外の費用(販管費など)につき、債務の確定を明文上要求しています。

それでは損失(3号)については債務の確定が要求されているのでしょうか。

結論としては「債務の確定が問題とならない損失(債務の確定は不要)と債務の確定が必要な損失」の2つが存在します。

以下に順を追って解説します。

✔22条3項3号の「損失」は2つに分類される

22条3項3号の「損失」は2種類に分類できます。

ひとつは①「災害等による資産損失」であり、もうひとつは当社の相手方に対する②「不法行為等により生じる損害賠償義務」です。

両者は、損失の発生の仕方が異なるため、これらを区別して取り扱うことになります。

①「災害等による資産損失」

「災害等による資産損失」とは、その名のとおり、災害等によって自社が有する資産につき損失が発生することをいいます。

当該資産損失は債務の確定が問題となる余地はありません。

債務の確定とは言いかえれば「将来支払うべき金額は○○円と確定し、その支払いから逃れることができない状態」を言います。

資産損失とは、自社が保有していた資産につき災害等により損失が発生することなので、「将来支払うべき金額は○○円と確定し、その支払いから逃れることができない状態」というのはそもそも起こりません。

よってこのような資産損失は、債務の確定は要求されず、その損失が「客観的に確定した」ときに22条3項3号の「損失」に当たり、損金算入が認められることになります。

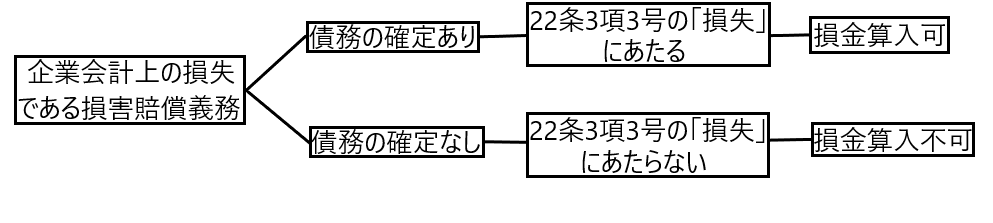

②「不法行為等により生じる損害賠償義務」

当社が他社や他人に不法行為等を行った場合、当社はその相手方に損害賠償義務を負うことになります。

この「不法行為等による損害賠償義務」は債務の確定が要求されると考えられます。

なぜなら、このような損害賠償義務はその金額が○○円と確定しなければ、損金算入することができないからです。

✔22条3項3号「損失」の法律構成について

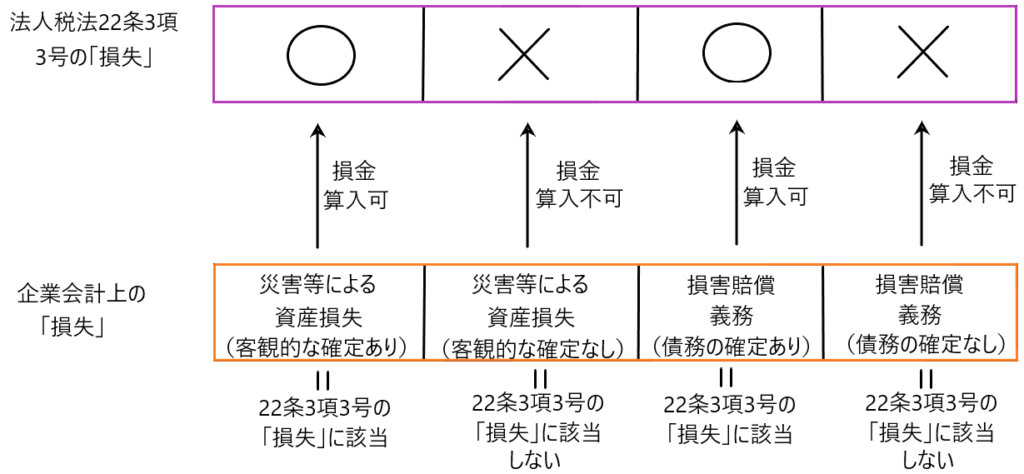

上記のように、22条3項3号の損失は「災害等による資産損失」と「損害賠償義務」に分類されます。

そして「災害等による資産損失」はその損失が「客観的に確定した」ときに22条3項3号の「損失」に当たり、損金算入が認められることになります。

他方「損害賠償義務」は債務が確定した時に損金算入が認められることになります。

つまり22条3項3号の2種類の損失のうち、ひとつは「損失の客観的な確定」を要求し、もうひとつは「債務の確定」を要求しており、かつ条文上は債務の確定が必要であると明記されていません。

このような実情を踏まえると、以下のような法律構成が望ましいと考えられます。

すなわち、「災害等による資産損失」については、その損失が客観的に確定した時点で法人税法22条3項3号にいう「損失」に該当するとして損金算入を認めます。他方、「損害賠償義務」については、債務が確定した時点で同号の「損失」に該当すると解し、その時点で損金算入を認めるのです。

つまり、「損害賠償義務」について「まずは全ての損害賠償義務を22条3項3号に規定する損失として取扱い、その後当該損失について債務の確定を求める」という法律構成ではなく、「まずは損害賠償義務につき債務の確定を要求し、債務の確定した損害賠償義務のみを22条3項3号の損失とする」という法律構成を取ることによって、同3号が明文で債務の確定を要求していない理由を上手く説明できるのです。

✔22条3項3号「損失」の法律構成を図を用いて説明

22条3項3号「損失」の法律構成を図を用いて説明すると以下のようになります。

企業会計上の「損失」は、まずは「災害等による資産損失」と「損害賠償義務」に分けます。

そして「災害等による資産損失」は「客観的な確定のある資産損失」と「客観的な確定のない資産損失」に分類し、「損害賠償義務」は「債務の確定した損害賠償義務」と「債務の確定しない損害賠償義務」に分類します。

そして「客観的な確定のある資産損失」と「債務の確定した損害賠償義務」は損失が確定しているので法人税法22条3項3号の「損失」に該当し、損金算入が認められます。

他方、「客観的な確定のない資産損失」と「債務の確定しない損害賠償義務」は損失が確定していないので、法人税法22条3項3号の「損失」に該当せず、損金算入が認められません。

なお上図の位置付けを示すと以下のようになります。

法人税法33条

続いて、法人税法33条「資産の評価損」について説明します。

法人税法33条「資産の評価損」は別段の定めに該当し、法人税法22条3項3号と密接に関連します。

そこで、まずは33条1項2項の条文紹介とその内容を説明し、その後に33条1項2項について法人所得の計算過程を絡めて説明します。

✔法人税法33条1項2項と条文の内容

法人税法33条1項2項の条文は以下のとおりです。

資産の評価損

第三十三条 内国法人がその有する資産の評価換えをしてその帳簿価額を減額した場合には、その減額した部分の金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

2 内国法人の有する資産につき、災害による著しい損傷により当該資産の価額がその帳簿価額を下回ることとなつたことその他の政令で定める事実が生じた場合において、その内国法人が当該資産の評価換えをして損金経理によりその帳簿価額を減額したときは、その減額した部分の金額のうち、その評価換えの直前の当該資産の帳簿価額とその評価換えをした日の属する事業年度終了の時における当該資産の価額との差額に達するまでの金額は、前項の規定にかかわらず、その評価換えをした日の属する事業年度の所得の金額の計算上、損金の額に算入する。

法人税法33条は別段の定めであり、1項において「内国法人が有する資産につき、その評価替えを行うことにより、資産の評価損を計上した場合は、原則として当該評価損は損金算入できない」と規定しています。

また2項において「災害等による著しい損傷を原因として、内国法人が有する資産につき、評価損が発生し、かつ当該評価損につき損金経理をしているときは、1項の規定にかかわらず、当該評価損を損金算入できる」と規定しています。

✔法人税法33条1項2項の説明

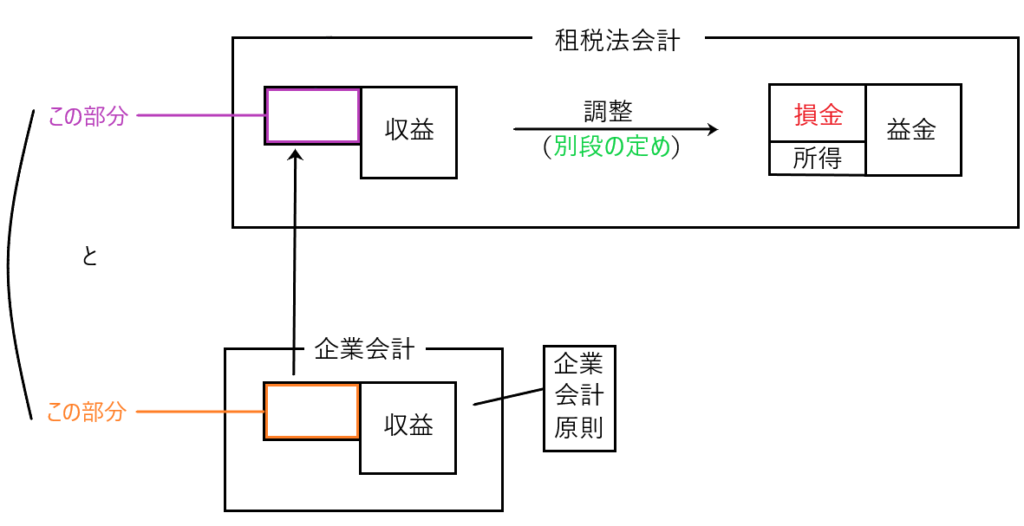

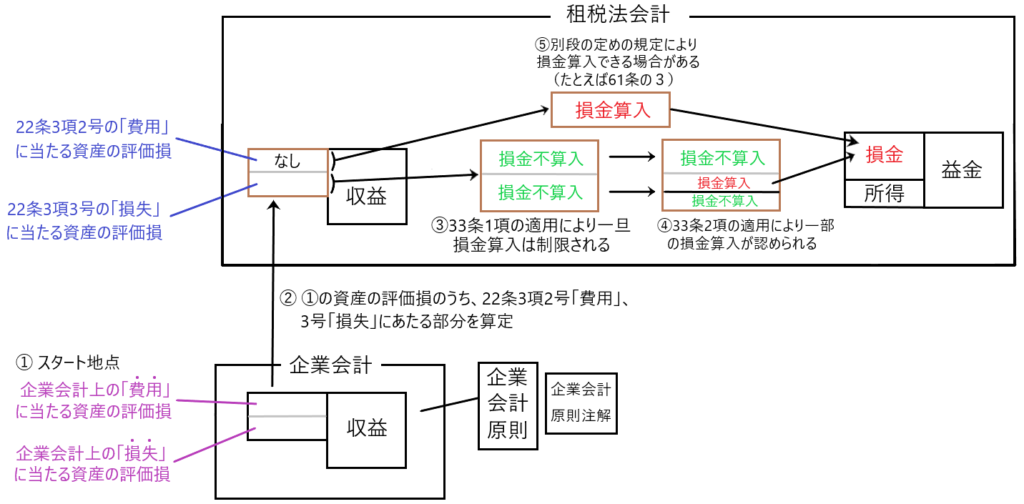

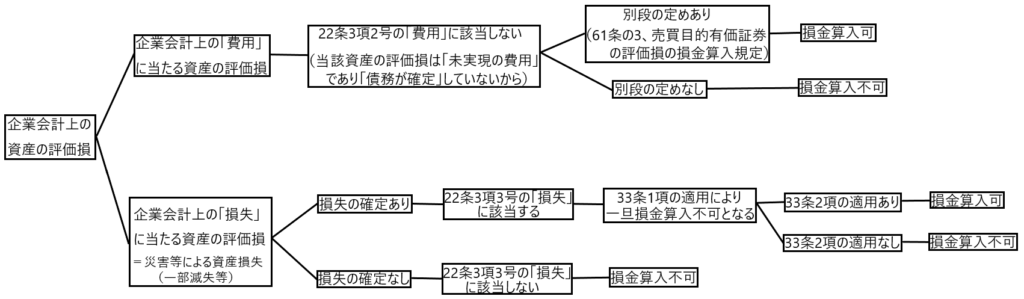

法人税法33条1項2項につき、法人所得の計算過程を絡めて説明します。下図を見て下さい。

① スタート地点

資産の評価損は、まずは企業会計において計上されます。そして企業会計において計上される資産の評価損は、以下の2つに分類されます。

・企業会計上の「費用」(販管費)にあたる資産の評価損

・企業会計上の「損失」に当たる資産の評価損

つまり、企業会計上資産の評価損を計上する場合、当該評価損が「費用」(販管費)に当たる場合と「損失」に当たる場合があるので、ここを区別します。まずはここを①スタート地点とします。

② ①の2つの資産の評価損につき、法人税法22条2項2号の「費用」と3号の「損失」に該当するか否かを判定

①の企業会計上の「費用」(販管費)に当たる資産の評価損とは、たとえば棚卸資産の通常の商品評価損や売買目的有価証券の期末時価評価による評価損のように、資産の損傷や時価の著しい下落による評価損とは違い、単に資産の帳簿価額を時価に修正することに伴って計上される評価損です。

これらの評価損は、法人税法22条3項2号の「費用」に該当せず、原則損金算入は認められません。

なぜなら、これらの評価損は「未実現の費用」すなわち「債務の確定」しない費用であるため、法人税法22条3項2号の「費用」に該当しないからです。

他方、①の企業会計上の「損失」に当たる資産の評価損は、さきほど、会計上の損失は「災害等による資産損失」と「損害賠償義務」に分類されると説明しましたが、このうちの「災害等による資産損失」に該当します。

よって「企業会計上の損失に当たる資産の評価損」(災害等による資産損失)につき「客観的な確定のある資産損失」であるなら損失が確定しているので、22条3項3号の「損失」にあたり、一旦損金算入が認められますが、「客観的な確定のない資産損失」であるなら損失が確定していないので22条3項3号の「損失」に該当せず、損金算入が否定されます。

③ 法人税法33条1項の適用により、一旦損金算入は制限される

②において、22条3項3号の「損失」(資産の評価損)と判定された資産の評価損は、法人税法33条1項(別段の定め)により、その全てが一旦損金不算入とされます。

④ 法人税法33条2項の適用により、22条3項3号の「損失」(資産の評価損)のうちの一部の損金算入が認められる

法人税法33条2項は、災害等により資産に著しい損傷があった場合の資産の評価損の損金算入を認める規定です。

したがって、③の段階で損金不算入とされた22条3項3号の「損失」(資産の評価損)のうち、33条2項の要件を満たすものは損金算入が認められ、33条2項の要件を満たさないものは、損金算入が認められません。

⑤ 企業会計上の「費用」(販管費)に当たる資産の評価損であっても、別段の定めの規定により、損金算入できる場合がある

企業会計上の「費用」(販管費)に当たる資産の評価損は、債務の確定がないので、法人税法22条3項2号の「費用」に当たらず、基本的には損金算入できません。

しかし、たとえば売買目的有価証券の期末評価による評価損は、法人税法61条の3(別段の定め)の規定により、損金算入が認められます。

このように、企業会計上の「費用」(販管費)に当たる資産の評価損であっても、別段の定めの規定により、損金算入できる場合があります。

法人税法22条3項3号と法人税法33条

ここまで、法人税法22条3項3号と法人税法33条の説明をしてきました。

両者は密接に絡んでいるのですが、その守備範囲は異なります。

ここでは、両者の守備範囲の違いや、その位置付けなどの再確認を法人所得の計算の流れに沿ってしていきたいと思います。

✔法人税法22条3項3号と法人税法33条の守備範囲の違い

法人税法22条3項3号は「損失」に関する規定です。よってその守備範囲は「損失」ということになります。

他方法人税法33条は「資産の評価損」に関する規定です。よってその守備範囲は「資産の評価損」ということになります。

ここで企業会計上の借方である原価・費用・損失に目を向けてみます。

企業会計上の原価・費用・損失のうち法人税法33条の「資産の評価損」の守備範囲となるのは「企業会計上の費用にあたる資産の評価損」と「企業会計上の損失にあたる資産の評価損」です。

他方、企業会計上の原価・費用・損失のうち法人税法22条3項3号の「損失」の守備範囲となるのは「災害等による資産損失」と「損害賠償義務」です。

この両者の守備範囲を図で表すと、以下のようになります。

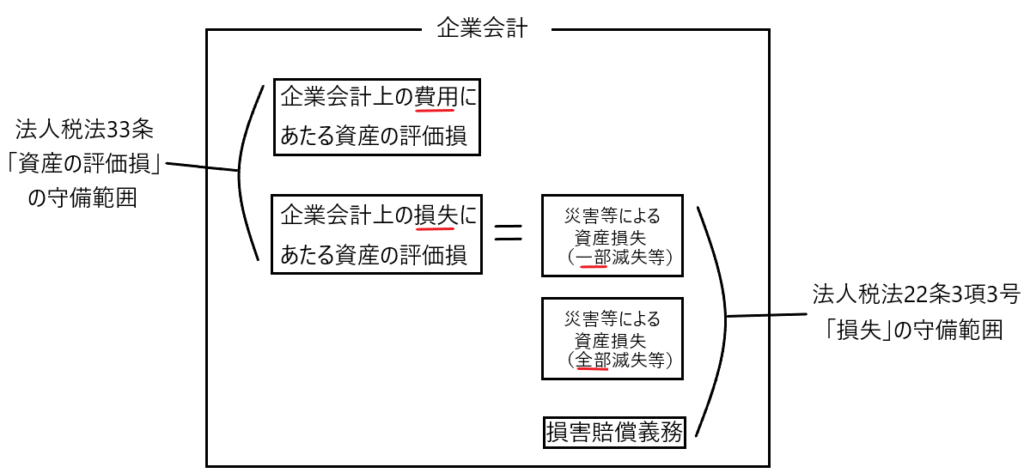

「災害等による資産損失」を「災害等による資産損失(一部滅失等)」と「災害等による資産損失(全部滅失等)」の2つに分けます。

このうち「災害等による資産損失(一部滅失等)」は、「企業会計上の損失にあたる資産の評価損」とイコールになります。つまりこの2つはともに、災害等による特別な事情により資産の上に損失が生じたことにより、その資産の一部が滅失等した場合を指すのです。

これを前提に図を書き直すと以下のようになります。

このように「企業会計上の損失にあたる資産の評価損=災害等による資産損失(一部滅失等)」につき、法人税法33条と22条3項3号の守備範囲が重なることになります。

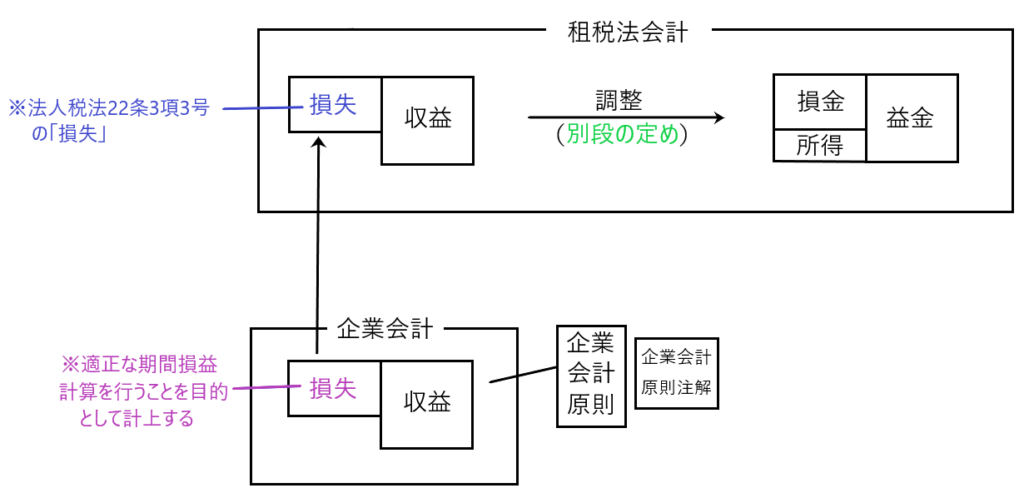

✔法人税法22条3項3号の位置付け

続いて法人税法22条3項3号(損失)がどこの話をしていたのか、その位置付けを再確認します。下図を見て下さい。

法人税法22条3項において、1号「原価」、2号「費用」3号「損失」の3つが定められています。

これら3つは、図の左上の部分を示します。

つまり、22条3項3号の「損失」とは、22条3項に掲げられた「原価」「費用」「損失」の3つのうちの一つであり、図の左上の部分を示します。この位置付けを再確認してください。

✔企業会計上の「損失」と法人税法22条3項3号の「損失」

ここでも「損失」を中心に説明するため、以下「原価」「費用」は省略します。下図を見て下さい。

法人税法22条3項3号の「損失」は図の左上の「損失」を言います。

そしてさきほど説明したとおり、企業会計上の損失は「災害等による資産損失(一部滅失)」「災害等による資産損失(全部滅失)」「損害賠償義務」の3つに分類できました。

そして、適正な期間損益計算を行うことを目的として企業会計において計上したこれら3つの「損失」は、一旦租税法会計に持ち込まれます。しかし、22条3項3号に規定する「損失」に該当しなければ、ここで損金算入は制限されます。

つまり企業会計上の「損失」のうち、法人税法22条3項3号の「損失」に該当しない場合は、損金算入が制限されます。

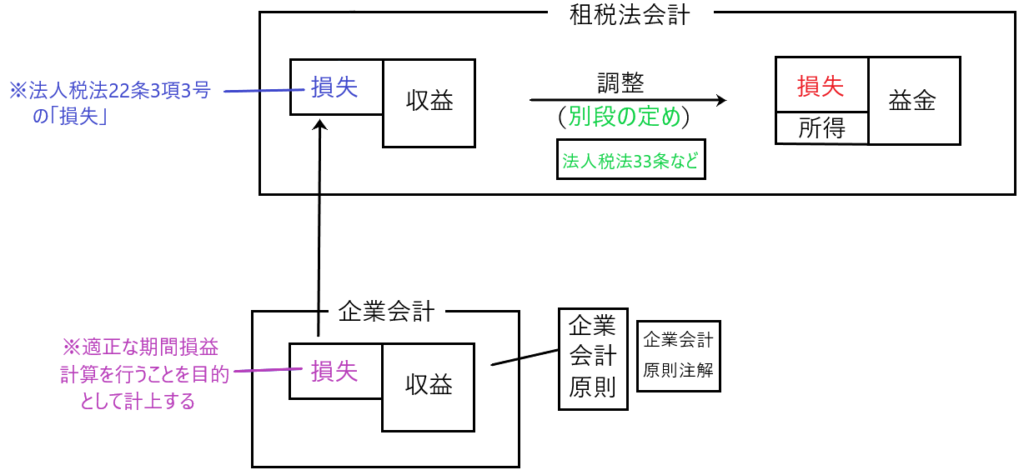

✔法人税33条の位置付けと法人所得の計算

次に法人税法33条の位置付けです。下図を見て下さい。

さきほど見たとおり、企業会計上の資産の評価損は「企業会計上の費用にあたる資産の評価損」と「企業会計上の損失にあたる資産の評価損」の2つに分類できました。

このうち「企業会計上の費用にあたる資産の評価損」は債務の確定がないので22条3項3号の「費用」に該当せず、損金算入が原則認められません。しかし、このような資産の評価損でも、たとえば売買目的有価証券の期末評価による評価損は61条の3(別段の定め)の規定により損金算入が認められるという話でした。

また「企業会計上の損失にあたる資産の評価損」は「災害等による資産損失(一部滅失等)」に該当し、債務の確定があれば22条3項3号の「損失」にあたるため、損金算入が認められます。しかし、当該損失は33条1項の規定により、その全てにつき損金算入が制限されますが、損金算入が制限された当該損失につき33条2項の要件を満たす損失については損金算入が認められます。

まとめ

ここまで法人税法22条3項3号、33条1項2項の条文やその内容、守備範囲、および法人所得を計算する上でのこれらの条文の位置付けなどを見てきました。

色々と複雑に絡み合っているので分かりにくい所があります。

そこで最後にもう一度、できるだけ分かりやすく整理したいと思います。

まずは法人税法22条3項3号と33条に絡む企業会計上の原価・費用・損失を抽出します。

①「企業会計上の費用(販管費)にあたる資産の評価損」

②「企業会計上の損失にあたる資産の評価損」=「災害等による資産損失(一部滅失等)

③「災害等による資産損失(全部滅失等)

④「企業会計上の損害賠償義務」

の4つに分類し、更にこれを

①「企業会計上の費用(販管費)にあたる資産の評価損」

②「企業会計上の損失にあたる資産の評価損」=「災害等による資産損失(一部滅失等)

と

③「災害等による資産損失(全部滅失等)

と

④「企業会計上の損害賠償義務」

の3つに分類します。

✔①「企業会計上の費用(販管費)にあたる資産の評価損」と②「企業会計上の損失にあたる資産の評価損」=「災害等による資産損失(一部滅失等)」について

企業会計上、資産の評価損を計上する場面は様々存在します。

たとえば、災害により資産が損傷した場合や資産の価値が低下して減損損失を計上する場合、棚卸資産の評価損の計上、売買目的有価証券の評価損の計上など様々です。

よって、企業会計上計上した資産の評価損は①「企業会計上の費用に当たる資産の評価損」と②「企業会計上の損失に当たる資産の評価損」=「災害等による資産損失(一部滅失等)」の2つ分類できます。

それではこの2つの評価損につき、法人税法上の取扱いはどのようになるのかを再度説明します。

①「企業会計上の費用(販管費)に当たる資産の評価損」の法人税法上の取扱い

「企業会計上の費用に当たる資産の評価損」は法人税法22条3項2号の「費用」に該当せず、この時点での損金算入は認められません。

なぜなら「企業会計上の費用に当たる資産の評価損」とは、たとえば棚卸資産の通常の商品評価損や売買目的有価証券の期末時価評価による評価損のように、資産の損傷や時価の著しい下落による評価損とは違い、単に資産の帳簿価額を時価に修正することに伴って計上される評価損であり、当該評価損は「未実現の費用」すなわち「債務の確定」しない費用であるため、法人税法22条3項2号の「費用」に該当しないからです。

このように「企業会計上の費用に当たる資産の評価損」は22条3項2号の「費用」に該当しないため、一旦は損金算入が否定されます。

しかし「企業会計上の費用に当たる資産の評価損」の全てにつき、損金算入が否定されるのではなく、このうちたとえば「売買目的有価証券の期末時価評価による評価損」については法人税法61条の3(別段の定め)を規定しており、当該規定に基づいて損金算入が認められます。

②「企業会計上の損失に当たる資産の評価損」=「災害等による資産損失(一部滅失等)」の法人税法上の取扱い

「企業会計上の損失に当たる資産の評価損」=「災害等による資産損失(一部滅失等)」につき、「客観的な確定のある資産損失」は損失が確定しているので、22条3項3号の「損失」にあたり、一旦は損金算入が認められ、他方「客観的な確定のない資産損失」は損失が確定していないので22条3項3号の「損失」に該当せず、損金算入が否定されます。

「企業会計上の損失に当たる資産の評価損」=「災害等による資産損失(一部滅失等)」で「客観的な確定のある資産損失」は損失が確定するため、22条3項3号の「損失」として一旦は損金算入が認められます。しかし当該評価損は、別段の定めである法人税法33条1項により、その全ての評価損につき損金算入が否定されます。しかし、このうち33条2項の適用を受けることができる評価損については損金算入が認められます。

以上の話をフローチャートで示すと、以下のようになります。

✔③「災害等による資産損失(全部滅失等)」について

「災害等による資産損失(全部滅失等)」について、その損失が「客観的に確定」しているときは、損失が確定しているので、22条3項3号の「損失」にあたり損金算入が認められます。

ちなみに33条は「資産の一部滅失等」の場合は適用されますが、「資産の全部滅失等」の場合は適用されないので、③の資産損失は客観的に確定した時点で損金算入が認められることになります。

この話をフローチャートにすると以下のようになります。

✔④「企業会計上の損害賠償義務」について

当社が他社や他人に不法行為等を行うことにより、「損害賠償義務」を負うことがあります。

当該「損害賠償義務」は企業会計上の損失に該当します。

この「企業会計上の損失にあたる損害賠償義務」が法人税法22条3項3号の「損失」に該当すると言えるためには「債務の確定」が必要です。

よって「企業会計上の損失にあたる損害賠償義務」のうち、債務の確定しているものは22条3項3号の「損失」に該当し損金算入が認められますが、「企業会計上の損失にあたる損害賠償義務」のうち、債務の確定していないものは22条3項3号の「損失」に該当せず、損金算入が認められません。

この話をフローチャートに示すと、以下のようになります。