今回は主に「減価償却費」の法人税法上の取扱いを見ていきたいと思います。

「減価償却費」は法人税法22条3項2号の「費用」(販売費および一般管理費など)にあたるので、通常は「債務の確定」が要求されますが、例外的に減価償却費には債務の確定は要求されていません。

「なぜ減価償却費は債務の確定が要求されないのか?」などを中心に減価償却費にまつわる様々な論点を確認します。

減価償却の仕組み・役割

まずは「減価償却とは何?」という所から話します。

結論を先に言えば、「費用収益対応の原則に基づき、資産の取得価額をその資産を使用する期間で費用配分すること」です。

以下、具体例を用いて説明します。

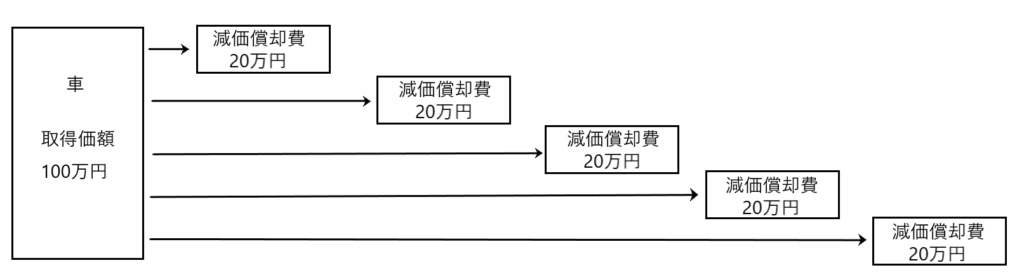

たとえば、A会社は期首に事業で使用する車を100万円で購入しました。

当該車の耐用年数(車を使用できると考えられる期間)は5年、残存価格(5年使用後の車の価格)ゼロ、償却方法は定額法(毎期均等に減価償却費を計上する方法)とします。

そうすると、購入時の仕訳は以下のようになります。

車両運搬具 100万円/現金預金 100万円

そして、期末において1年間の減価償却費を計上します。5年間使用するので、1年間の減価償却費は「100万円÷5年=20万円」となります。仕訳は以下のとおりです。

減価償却費 20万円/車両運搬具 20万円

この減価償却費の計上を耐用年数である5年間くり返せば、車両運搬具の価格はゼロ、減価償却費の累計は「20万円×5年=100万円」となります。

これを図で表すと以下のようになります。

車を100万円で取得し事業の用に供する場合、その車は毎期の収益獲得に貢献している一方で、使用に伴いその経済的価値は徐々に減少していきます。

減価償却とは、この「収益獲得への貢献」と「資産価値の減少」という事実を、期間ごとに示していくものです。

つまり1年間、車を使用することにより減価償却費を20万円計上すれば、その期において「当該減価償却費20万円がその期の収益を得るために要した費用として計上され、同時に車両の帳簿価額が20万円減少」するのです。

すなわち減価償却は、収益と対応する費用を各事業年度に配分し、同時に同額分の資産の価値を減少させていく手続なのです。

減価償却と法人税法

✔概要

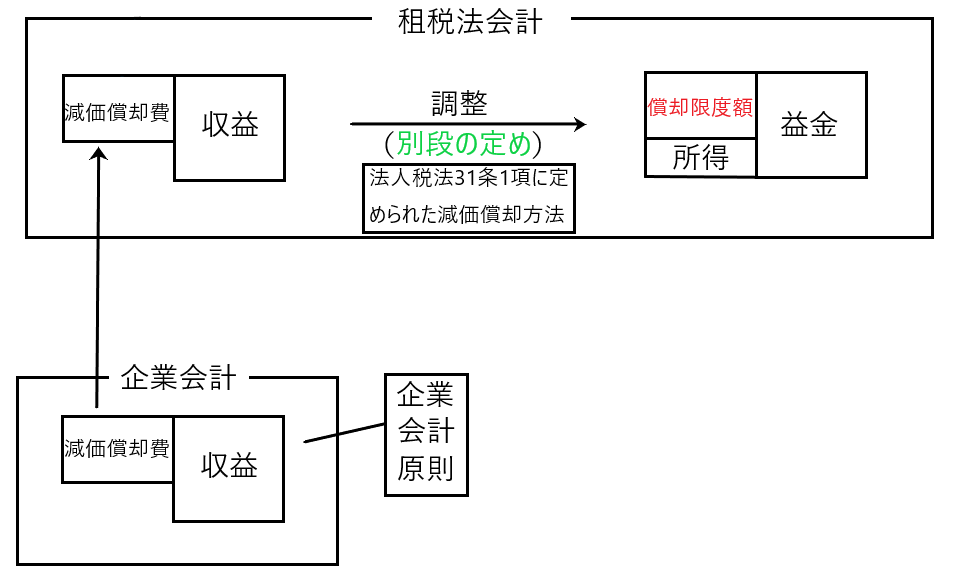

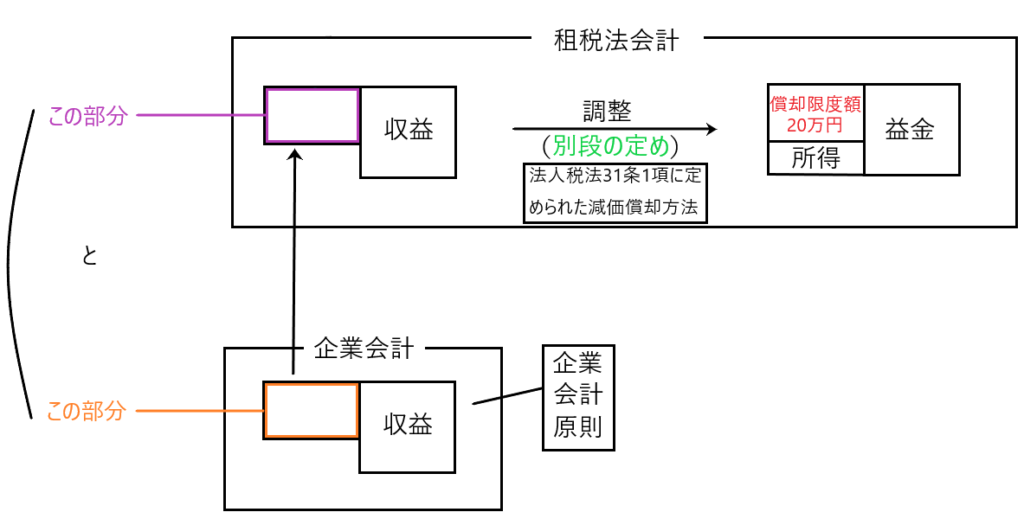

法人所得の計算は、企業会計などで計算した収益・費用を利用して計算します。

企業会計において計算された「減価償却費」も、租税法会計に持ち込まれて法人所得を計算することになります。

この辺りの話を説明します。下図を見て下さい。

企業会計において計算された「減価償却費」は一旦租税法会計に持ち込まれます。しかし減価償却費については「別段の定め」が設けられています(法人税法31条1項)。

この減価償却費にかかる「別段の定め」は「適正な法人所得を計算するための減価償却費の計算方法を定めた規定」です。

つまり企業会計上、企業会計原則などに従って減価償却費を計算し、これを一旦租税法会計に持ち込むのですが、当該減価償却費は適正な法人所得を計算するための額としては不適切ということで、「別段の定め」において適正な法人所得を計算するための減価償却費の計算方法を定め、これに基づいた減価償却費への修正を求めているのです。

この「別段の定め」(法人税法31条1項)において規定されている減価償却方法によって計算された減価償却費を「償却限度額」(税務上の減価償却費)と言います。

✔具体例

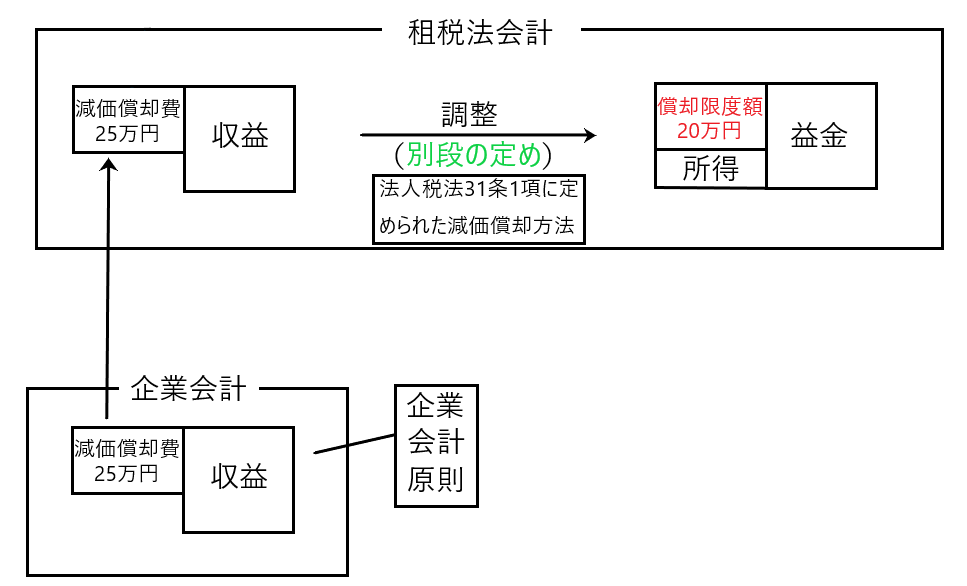

具体例を用いて説明します。

たとえば、A社は事業で使用する車を期首に100万円で購入しました。企業会計上の減価償却費の計算方法は「耐用年数4年、残存価額ゼロ、定額法」であり、法人税法上の減価償却費(償却限度額)の計算方法は「耐用年数5年、残存価額ゼロ、定額法」であったとします。

期末における企業会計上の減価償却費は25万円(100万円÷4年)であり、法人税法上の減価償却費(償却限度額)は20万円(100万円÷5年)となります。

つまり、企業会計上の減価償却費は25万円ですが、法人所得を適正に計算するために求められた法人税法上の減価償却費(償却限度額)は20万円となるので、法人所得を求めるための減価償却費(償却限度額)は20万円に修正されるのです。

ちなみに会計上の減価償却費25万円と税務上の減価償却費20万円の差額である5万円は、法人税申告書において調整されます。

減価償却による投下資本の回収

減価償却には「投下資本の回収を行う」という機能が備わっています。

つまり、たとえば事業で使用する車を100万円で購入し、減価償却をした場合、減価償却費として計上した額だけ、当初の投下資本が回収されているという効果が生じます。

このように、減価償却を行うだけで当初の投下資本を回収できる効果のことを「自己金融効果」と言います。

以下、具体例を用いて説明します。

具体例としては、「車を100万円で購入し、耐用年数5年、残存価格ゼロ、定額法で償却、法人税率20%」とします(会計上の減価償却方法と税務上の減価償却方法は全く同じであるとします)。

まず、車を購入することで100万円が社外流出します。

そして当該車を事業の用に供することで、企業会計上、毎年「減価償却費20万円」という費用を計上します。これにより処分可能利益が20万円減少するため、この20万円が社内に留保されます。

また、もしもこの「減価償却費20万円」の損金算入が認められないと、20万円法人所得が増加し、法人税の納税として4万円(20万円×20%)が社外流出してしまいます。

よって、この法人税の納税による現金の社外流出を止めないと、毎年の投下資本の回収は16万円(20万円ー4万円)となり、耐用年数は5年であるため、「16万×5年=80万円」しか回収できず、当初車を購入するための支出額である100万円を回収できません。

そこで、この法人税の納税による現金の社外流出(4万円の社外流出)を防ぐために、「減価償却費20万円」を損金算入するのです。そうすることで、毎年の投下資本の回収は20万円となり、耐用年数5年が経過した時点で「20万円×5年=100万円」回収され、車の購入費100万円の回収が図られるのです。

しかしこれは、あくまでも当初支出した100万円の資金の回収であって、耐用年数経過後に同じ車を再度購入しようとしても物価が上昇していて購入できなかったり、反対に車の値段が下がって100万円以下で購入できるということも考えられます。

法人税法上認められた減価償却の種類

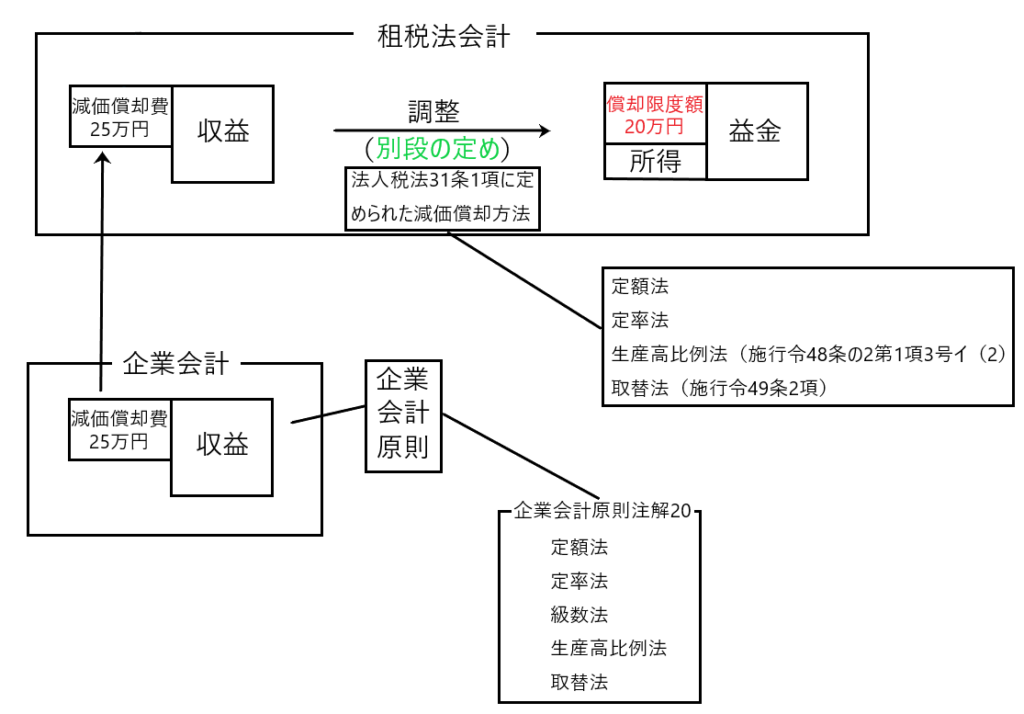

企業会計原則注解20において、有形固定資産につき、適用できる減価償却方法が記載されています。それは「定額法、定率法、級数法、生産高比例法、取替法」です。

他方、法人税法などにおいても、有形固定資産につき、適用できる減価償却方法が記載されています(法人税法31条1項他)。それは「定額法、定率法、生産高比例法、取替法」です。

ここで下図を用いて、両者の位置付けを確認します。

企業会計上の減価償却費は、適正な期間損益計算を行うことを目的として、その償却方法を企業会計原則注解20から選択し、計算することになります。

そして企業会計で求められた減価償却費は、一旦租税法会計に取り込まれます。

しかし租税法会計の目的は、公平な課税計算を行うことです。そこで、この目的に適合した減価償却費を計算するための償却方法を法人税法31条1項に「別段の定め」として規定し、当該償却方法に基づいて税法上の減価償却費(償却限度額)を計算するのです。

よって企業会計上、適正な期間損益計算を行うために選択した減価償却方法と、法人税法上定められた減価償却方法が違う場合には、法人所得を計算するにあたって、企業会計上の減価償却費から税務上の減価償却費(償却限度額)に調整し直す必要があります。

以下、それぞれの減価償却方法を説明します。

定額法・・・固定資産の耐用期間中、毎期均等額の減価償却費を計上する方法

定率法・・・固定資産の耐用期間中、毎期期首未償却残高に一定率を乗じた減価償却費を計上する方法

級数法・・・固定資産の耐用期間中、毎期一定の額を算術級数的に逓減(ていげん)した減価償却費を計上する方法

生産高比例法・・・固定資産の耐用期間中、毎期当該資産による生産または用役の提供の度合いに比例した減価償却費を計上する方法 自動車、航空機、鉱業用設備などのようにあらかじめ総利用可能量が物理的に確定でき、かつ、価値の減少が主として固定資産の利用に比例して発生するものに適用されます。

取替法・・・同種の物体が多数集まってひとつの全体を構成し、老朽品の部分的取替を繰り返すことにより全体が維持されるような固定資産について、部分的取替に要する費用を収益的支出として処理する方法 鉄道のレールや枕木が、その具体例です。

償却費の損金算入について、債務の確定が要求されない理由

✔法人税法22条3項2号

ここで、法人税法22条3項2号の条文を確認します。

法人税法22条3項

内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

1 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

2 前号に掲げるものほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く)の額

3 当該事業年度の損失の額で資本等取引以外の取引に係るもの

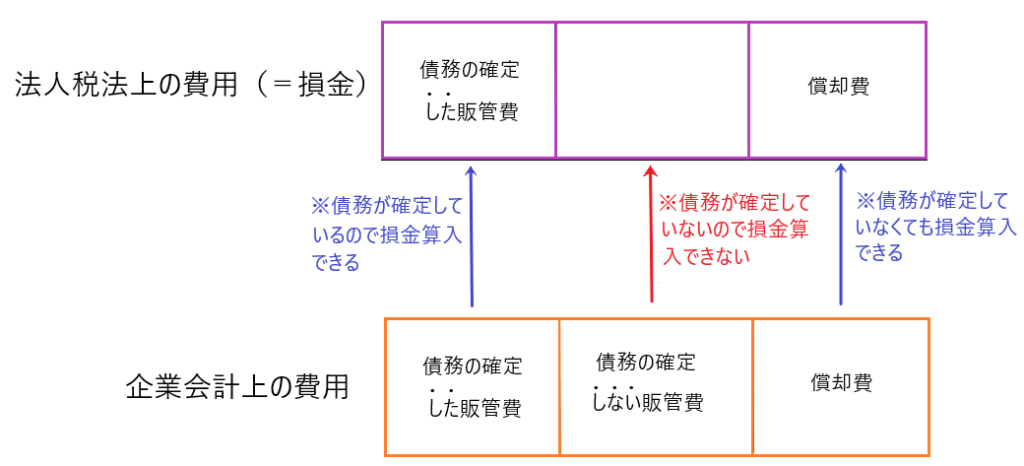

22条3項2号を確認すると、企業会計上の費用(販売費および一般管理費など)のうち、「債務の確定」しないものは原則損金算入できません。

しかし、例外的に企業会計上の「償却費」は「債務の確定」がなくても損金算入できます。

22条3項2号をまとめると、次のとおりです。

企業会計上の費用(販売費および一般管理費など)

・債務の確定した販管費・・・・損金算入できる

・債務の確定しない販管費・・・損金算入できない

・償却費・・・・・・・・・・・損金算入できる

図で表すと、以下のようになります。

なお上記の図は、全体像からは以下の位置付けとなります。

✔償却費の損金算入について、債務の確定が要求されない理由

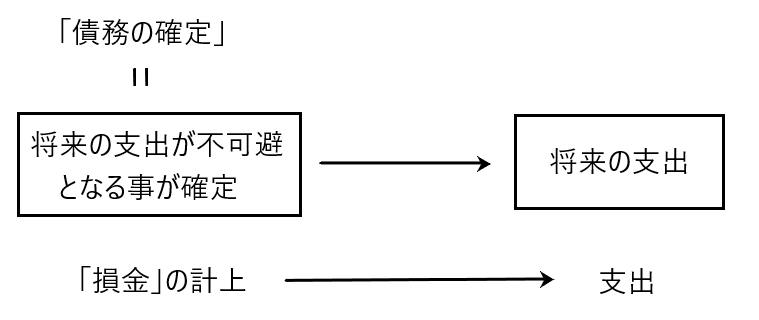

「債務の確定」とは「支払義務の確定」のことです。もっと言えば「将来の支出が不可避となることが確定すること」です。

通常の「販売費および一般管理費など」はこの「債務の確定」があれば、損金算入が認められます。

つまり通常の「販売費および一般管理費など」は「支払義務が確定」することで損金計上し、その後に「支出」があるので、順番的には「①損金計上→②支出」となります。

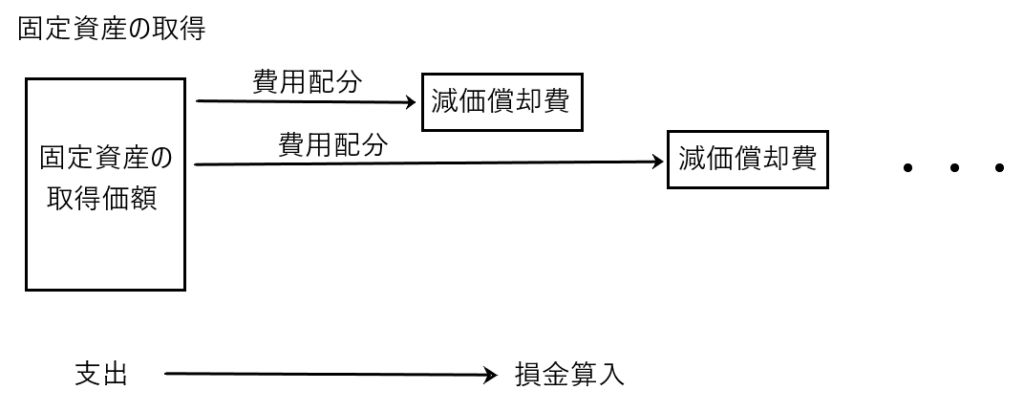

他方「販売費および一般管理費など」のうち「償却費」については「まず先に①支出があり、その後②その支出を将来に費用配分することで損金算入をする」という構造になっています。

下図を見て下さい。

図のように「償却費」は資産の取得価額を、その耐用年数で費用配分するもの(つまりまず①支出が先にあり、その後に当該支出を②償却費として費用配分し損金算入するもの)なので、「償却費」は将来の支払義務ではありません。

よって将来の支払義務を損金として計上する「債務確定基準」(つまり順序が①損金計上→②支出)は償却費には馴染みません。

このことから「償却費」については条文上「債務の確定」を要求していないのです。

もしも減価償却資産について「債務の確定」を要求するなら、固定資産取得時または、耐用年数経過時(あるいは資産除却時)に一括して損金算入するしかありません。

しかし、そのような方法で損金算入してしまうと、減価償却費という費用と収益が対応せず、適正な法人所得が計算できません。

そこで償却費については、債務の確定を要求せずに減価償却という費用配分による損金算入を認めることで、減価償却費(費用)と収益が対応し、適正な法人所得が計算できるのです。

即時償却

✔即時償却とは

即時償却とは、企業が設備投資を行った際に、その取得価額を取得した年度の経費として一括で計上できる会計処理の方法です。

通常、会社が有形固定資産を購入した場合、一旦資産計上しその後、その取得価額を耐用年数期間内において減価償却費として費用配分することになります。

即時償却は、このような減価償却による費用配分を行わずに、その取得価額を取得した事業年度において一括して経費として計上(つまり損金として計上)することです。

即時償却は例外的な処理方法なので、租税特別措置法において時限立法として規定されることになります。

✔即時償却の効果

即時償却では、取得した資産の取得価額をその年度に全額経費計上します。一方、通常償却では、資産の取得価額を耐用年数にわたり減価償却費として経費計上します。したがって、いずれの方法でも最終的に経費となる総額は資産の取得価額と同額です。

しかし、即時償却は資産の取得時に投下資本を一括して回収できるのに対し、通常償却は減価償却を通じて徐々に回収します。そのため、即時償却の方が早く手元に資金が戻るため、そのお金をより早い段階で運用に回すことができる点で有利となります。

少額減価償却資産

✔少額減価償却資産とは

内国法人が、事業の用に供した減価償却資産のうち、使用可能期間が1年未満であるものまたは取得価額が10万円未満であり、かつ一定の要件を満たしたものを「少額減価償却資産」と言います。

内国法人が当該少額減価償却資産につき、取得価額に相当する金額を損金経理したときは、その損金経理した金額が損金算入されます(法人税法施行令133条)。

よって、使用可能期間が1年以上であっても(すなわち、資産から得られる経済的効果が複数年にわたって継続するものであっても)、取得価額が10万円未満で一定の要件を満たすなら、即時償却と同じように取得価額の全額をその取得した期に全額損金算入できるのです。

✔NTTドコモ事件(最判平成20年9月16日民集62巻8号2089頁)

NTTドコモ事件は、上告人(納税者)がPHSのエントランス回線利用権を1回線につき、7万2800円で合計15万3178回線を取得しましたが、当該エントランス回線利用権1回線(7万2800円)が「少額減価償却資産」にあたるのか否かが争われた事例です。

もしも当該PHSのエントランス回線利用権1回線(7万2800円)につき、少額減価償却資産にあたるなら、トータルで111億5135万8400円につき、一時に経費として計上し、その全額につき損金算入が認められることになります。

最高裁は、当該エントランス回線利用権1回線(7万2800円)が「少額減価償却資産」にあたるのか否かにつき、「その1つまたは1単位でもって、本来の機能を発揮し、収益獲得に貢献するか否か」を判断基準としました。

つまり「その1つまたは1単位でもって、本来の機能を発揮し、収益獲得に貢献する」+「その1つまたは1単位が10万円未満」なら、少額減価償却資産にあたるという判断基準を示しました。

NTTドコモ事件の判決では「エントランス回線が1回線あれば、当該基地局のエリア内のPHS端末から〔訴外B社〕の固定電話又は携帯電話への通話等、固定電話又は携帯電話から当該エリア内のPHS端末への通話等が可能であるというのであるから、本件権利は、エントランス回線1回線に係る権利1つでもって、被上告人のPHS事業において、上記機能を発揮することができ、収益の獲得に寄与するものということができる」と述べています。

つまり当該エントランス回線1回線(7万2800円)は「その1つまたは1単位でもって、本来の機能を発揮し、収益獲得に貢献する」+「その1つまたは1単位が10万円未満」なので少額減価償却資産にあたる、と判決している訳です。これにより、NTTドコモ事件はトータルで111億5135万8400円につき、一時に経費として計上し、その全額につき損金算入が認められることになりました。

✔NTTドコモ事件で示された少額減価償却資産の判定基準と基本通達

上記のように「その1つまたは1単位でもって、本来の機能を発揮し、収益獲得に貢献する」+「その1つまたは1単位が10万円未満」なら少額減価償却資産にあたる、という判定基準が最高裁判決で示されました。

ところで、法人税基本通達7-1-11は「通常1単位として取引されるその単位、例えば、機械及び装置については1台又は1基ごとに、工具、器具及び備品については1個、1組又は1そろいごとに判定し、構築物のうち例えば枕木、電柱等単体では機能を発揮できないものについては一の工事等ごとに判定」し、「その1つまたは1単位が10万円未満」なら少額減価償却資産にあたるとしています。

この通達は上記の最高裁判決の内容を踏まえて、少額減価償却資産の判断基準を規定したと思われます。

✔ドローン節税

最近、ドローン節税というものが使えなくなったという話があります。

ドローン節税は少額減価償却資産の制度を利用した節税テクニックでした。

ドローン節税とは「ドローンという10万円未満の減価償却資産を大量に購入し、即時に当該取得原価を損金算入しつつ、その取得した資産を直ちに貸し付けることで、賃貸収入等として貸付期間にわたり少しずつ益金算入していき、貸付期間が終われば売却する」という租税回避行為です。

このような少額減価償却資産の制度を利用した節税は、令和4年度改正によりできなくなりました。しかしその改正の内容は「少額減価償却資産を購入して、ただちに貸付を行うという行為が主要な事業でなければ、少額減価償却資産の制度を受けることはできない」というものであり、少額減価償却資産を購入して、ただちに貸付を行うという行為が主要な事業であるなら、引き続き少額減価償却資産の制度を受けることができます。

減価償却資産の取得と事業供用日

✔概要

法人が資産の減価償却費を損金算入するためには、その前提として「資産の取得」と「取得した資産を事業の用に供する」ことが必要であると考えられます。

つまり、資産につき「取得」か「事業の供用」のいずれかが欠けていれば、当該資産の減価償却費を損金算入できないということです。

✔資産の取得について

資産の取得時期はいつなのかということについて、その判断が示された裁判例として加藤化学事件(名古屋地判平成3年10月30日行集42巻10号1737頁)と香月堂事件(控訴審:東京高判平成30年9月5日訴月65巻2号171頁)があります。

加藤化学事件では、「請負契約における資産の取得時期については、注文者が請負人から完成した資産を受け取ることによって、資産の取得があったと解するのが相当である(つまり資産の引渡し日=資産の取得日)」と判決しました。

これに対して香月堂事件では「請負契約における資産の所有権の移転時期について、お互いの合意があるときは、その合意の時に所有権が移転し(つまり合意の時に資産を取得)、お互いの合意がなければ、資産の引渡し日に所有権が移転する(つまり資産の引渡し日に資産を取得する)」と判決しました。

この香月堂事件の判決は、請負契約当事者間の合意により、損金算入開始日を恣意的に操作できる余地が残ってしまうと考えられます。

たとえば、合意により令和3年度を請負契約における資産の所有権移転の時期と定めておいて、令和3年度を資産の取得日として固定します。そして実際には令和2年度において資産の引渡しを受けて事業の用に供します。しかし減価償却費を損金算入するには「取得」と「事業の供用」が必要ですが、令和2年度において「取得」がまだないため、減価償却費の計上は「取得」がある令和3年度から始まることになります。

つまり、「資産は令和2年度から使いたいけど、その減価償却費は令和3年度から損金算入させたい」という思惑があった場合、これを請負契約の当事者の合意でできてしまうのです。

よって、恣意性の排除の観点からは、加藤化学事件判決の採用した「引渡日基準」の方が優れていると言えます。

✔事業の供用日について

減価償却資産は、事業の用に供さなければ減価償却費を計上することはできません。

この「事業供用日」はいつなのかについて、これを示した判決として東京地判令和2年1月17日税資270号順号13368があります。

この判決文では、NTTドコモ事件を引用して、「減価償却資産は、法人の事業の用に供され、その用途に応じた本来の機能を発揮することによって収益の獲得に寄与する」と述べています。

つまり減価償却資産の事業供用日は、「減価償却資産が、法人の事業の用に供され、その用途に応じた本来の機能を発揮することによって収益の獲得に寄与することになった時」ということになりそうです。