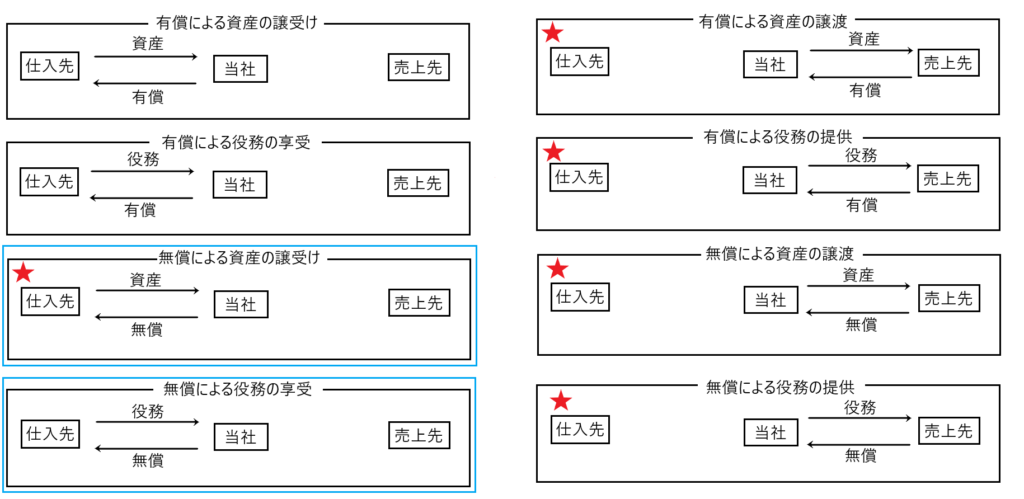

法人税法22条2項において、益金が生じる取引として規定されているのが「有償による資産の譲渡」、「有償による役務の提供」、「無償による資産の譲渡」、「無償による役務の提供」、「無償による資産の譲受け」の5つです(22条2項に規定する「その他の取引」を除く)。

下図の★印のついた取引が、22条2項に規定されている益金が生じる取引です。

今回は、このような取引のうち、□の取引(「無償による資産の譲受け」と「無償による役務の享受」)を比較しながら解説します。

両建方式と相殺方式

「無償による資産の譲受け」があった場合は、法人税法22条2項の規定により、益金を計上します。

他方「無償による役務の享受」があった場合は、益金の計上を行いません。

このように両者ともに他社から何らかの経済的利益を受けているにも関わらず、一方は益金を計上し、もう一方は益金を計上しません。

この違いは「両建方式」と「相殺方式」の違いによるものです。以下説明します。

✔無償による資産の譲受け

説明は以下の例題を通じて行います。

A社はB社に取得価額400万円、時価1000万円の車を贈与した。 B社は当該車を5年で定額法により減価償却する。

見るのはB社の方です。つまり「無償による資産(車)の譲受け」を受けたB社の方を見ていきます。

「無償による資産の譲受け」は法人税法22条2項の規定により、益金が生じる取引であり、その益金の額は22条2項の趣旨である適正所得算出説に基づき、当該車の時価で計上します。

車の贈与を受けたB社の仕訳は以下のとおりです。

車両運搬具 1000万円/受贈益 1000万円(益金)

そして、当該車を5年間、定額法で減価償却するので、

減価償却費 200万円/減価償却累計額 200万円

※これを5年間繰り返す、1年間の減価償却費は1000万円×1年/5年=200万円

1年目で受けた受贈益1000万円は、車を5年間使うことで、5年をかけて毎年200万円ずつ費消されることになります。

別の言い方をすると、減価償却資産は、その贈与を受けた年に全てを費消できないから、一旦資産計上し、徐々に費用化していくということです。

結局、1年目で受けた受贈益1000万円(益金)と同額の損金1000万円(減価償却費200万円×5年)が計上されます。

✔無償による役務の享受

説明は以下の例題を通じて行います。

C社はD社に対し、時価1,000万円相当の清掃業務を無償で提供した。

見るのはD社の方です。つまり「無償による役務の享受」を受けたD社の方を見ていきます。

法人税法22条2項において「無償による役務の享受」から益金が生じると規定されていません。つまり、D社は清掃業務という役務提供の利益を無償で受けているにもかかわらず、益金を計上しないのです。

不思議に思うかもしれませんが、まずはこの点について解説します。

「無償による役務の享受」があった場合に、D社が益金を計上しない理由

理由は2つの視点から述べます。

視点1 「無償による役務の享受」と「有償による役務の享受」を比較して考えてみる

もしもD社が清掃業務の提供を受けたときに、1000万円を支払っていたなら、

支払手数料 1000万円/現金預金 1000万円

という仕訳を切って「支払手数料1000万円」の損金を計上します。

しかし、D社が清掃業務の無償提供を受けたなら、対価の1000万円を支払っていないので、

【仕訳なし】

として損金の計上を行いません。「支払手数料1000万円」という損金を計上しないということは、その分、1000万円課税所得が増えてることを意味するので、益金を計上する必要がないのです。

視点2 「無償による役務の享受」を、①対価を支払って役務の享受を受け、②その支払った対価を贈与してもらった、と考える

このように考えると

① 支払手数料 1000万円/現金預金 1000万円

② 現金預金 1000万円/受贈益 1000万円

という仕訳が切れます。そして①の「支払手数料1000万円」という損金と、②の「受贈益1000万円」という益金が同額により相殺されるため、結局は「仕訳なし」となるということです。

✔両建方式と相殺方式

ここで一旦、思考をリセットしてください。

つまり「『無償による資産の譲受け・無償による役務の享受』があった場合、無償による何らかの経済的流入があるから、その利益を益金として計上すべきである」という普通の感覚に戻ってください。

無償により何らかの経済的価値の流入があった場合、当然その利益は益金として計上すべきです。そして、その流入した経済的価値を費消した時点でその費消額を損金として計上します。

まず、「無償による役務(清掃業務)の享受」を考えます。この場合、時価1,000万円相当の清掃業務という経済的価値が無償で流入するため、当該1,000万円は受贈益として益金に算入されます。他方で、清掃業務という経済的価値は、その提供を受けた年において全て費消されるため、同じ年に同額の1,000万円が損金として計上されます。

このように、同一事業年度において益金と損金が同額で同時に計上される結果、両者を個別に計上する方法(両建方式)によっても、両者を相殺して計上しない方法(相殺方式)によっても、課税所得に差異は生じません。

これに対し、「無償による資産(車)の譲受け」は事情が異なります。車は耐用年数を通じて費消される資産であり、贈与を受けた年にその経済的価値の全てが費消されるわけではありません。そのため、車を無償で取得した年には、時価1,000万円相当の経済的価値の流入として受贈益1,000万円を益金に算入する一方で、同年に計上できる損金は、その年分の減価償却費(例えば200万円)に限られます。

したがって、「無償による資産の譲受け」の場合には、益金1,000万円と損金1,000万円を同一事業年度で相殺することはできず、必然的に益金と損金をそれぞれ計上する「両建方式」を採用せざるを得ません。

そして両者このような違いを前提として、法人税法22条2項は規定されています。すなわち「無償による資産の譲受け」の場合は「両建方式」、「無償による役務の享受」の場合は「相殺方式」を前提として条文が規定されています。

つまり「無償による資産の譲受け」の場合は「両建方式」だからこそ、法人税法22条2項において「無償による資産の譲受け」から益金が生じると規定されているのです。他方、「無償による役務の享受」の場合は、「相殺方式」だからこそ、法人税法22条2項において「無償による役務の享受」から益金が生じると規定されていないのです。

土地の無償譲受け

これも具体例を示します。

E社は所有する甲土地(取得価額4000万円、時価1億円)をF社に無償で譲渡しました。

見るのはF社です。つまり「無償による資産(甲土地)の譲受け」を受けたF社を見ていきます。

「無償による資産(甲土地)の譲受け」は法人税法22条2項により益金が生じます。仕訳で表すと、以下のとおりです。

甲土地 1億円/受贈益 1億円

F社は甲土地の贈与を受けることで、受贈益1億円という「益金」を計上します。

しかし、土地は「非償却性資産」であり、費消することはできないので、土地を利用しても損金を計上することはできません。これが先ほど見た「車」(減価償却資産)との違いです。

それでは、甲土地1億円につき損金算入ができるのはいつかと言うと、それは「甲土地を譲渡した時」となります。たとえば、甲土地を取得してから10年後に時価2億円で譲渡した場合、

現金預金 2億円/土地譲渡収入 2億円

土地譲渡原価 1億円/甲土地 1億円

このように、土地の有償譲渡は「有償による資産の譲渡」にあたるため、法人税法22条2項により益金(土地譲渡収入2億円)を計上します。

それとともに、甲土地の取得価額1億円を損金として計上します。

このように取扱えば、甲土地のキャピタルゲイン(F社が甲土地を10年間保有することによって生じた資産の値上がり益1億円)に課税することができます。

「無償による資産の譲受け」があった場合の当該資産の取得価額

「無償による資産の譲受け」とは簡単に言えば「贈与を受けた」ということです。

そして贈与につき、個人と法人の場合を考えると4つのパターンがあります。「個人から個人への贈与」、「個人から法人への贈与」、「法人から法人への贈与」、「法人から個人への贈与」の4パターンです。

まずはこれら4パターンの課税関係を確認した後に、贈与を受けた側の資産の取得価額の算定について説明します。

✔贈与の4パターンとその課税関係

先ほども述べたとおり、贈与は基本的に4パターン考えられます。「個人から個人への贈与」、「個人から法人への贈与」、「法人から法人への贈与」、「法人から個人への贈与」の4パターンです。

取得価額4000万円、時価1億円の土地を贈与する場合で考えます。

個人から個人への贈与

・土地を贈与した個人には課税されません。つまり当該土地に含まれるキャピタルゲイン(1億円ー4000万円=6000万円)には課税されず、課税が繰り延べられます。

・土地の贈与を受けた個人は、受けた贈与の額が年間110万円を超える部分に贈与税が課税されます。よって贈与を受けたのが当該土地だけなら「1億円-110万円=9890万円」に対して贈与税が課税されます。

・土地の贈与を受けた個人は、当該土地を取得価額4000万円で引き継ぐことになります。つまり、将来この者が当該土地を1億2000万円で譲渡したなら、「1億2000万円-4000万円=8000万円」のキャピタルゲインに所得税が課税されます。

個人から法人への贈与

・土地の贈与をした個人は、贈与時の時価で当該土地を譲渡したものとみなされ、当該土地に含まれるキャピタルゲイン(1億円ー4000万円=6000万円)に所得税が課税されます(みなし譲渡課税)。

・土地の贈与を受けた法人は、「無償による資産の譲受け」にあたるので、当該土地につき時価1億円で資産計上するとともに、受贈益1億円(益金)に法人税が課税されます。

法人から法人への贈与

・土地の贈与をした法人は、「無償による資産の譲渡」にあたるので、土地の時価1億円を益金として計上するとともに、土地の取得価額4000万円を損金とし、差額の6000万円(キャピタルゲイン)に法人税が課税されます。

・また、土地を贈与した法人は、寄附金1億円を計上しますが、これにつき損金算入制限を受けます。

・土地の贈与を受けた法人は、「無償による資産の譲受け」にあたるので、当該土地につき時価1億円で資産計上するとともに、受贈益1億円(益金)に法人税が課税されます。

法人から個人への贈与

・土地の贈与をした法人は、「無償による資産の譲渡」にあたるので、土地の時価1億円を益金として計上するとともに、土地の取得価額4000万円を損金とし、差額の6000万円に法人税が課税されます。

・土地の贈与をした法人は、贈与をした相手方が「その会社の役員」なら、役員賞与1億円とし、これにつき損金算入制限を受けます。また贈与した相手方が「その会社の従業員」なら従業員賞与1億円とし、これにつき損金算入が認められます。そして贈与した相手方が「その会社の役員や従業員でない」なら、寄附金1億円とし、これにつき損金算入制限を受けます。

・土地の贈与を受けた個人が「その会社の役員や従業員」なら、給与所得として所得税ほか、各種税金が課されます。また、土地の贈与を受けた個人が「その会社の役員や従業員でない」なら、一時所得として所得税が課税されます。

✔贈与を受けた側の資産の取得価額の算定

今回も「取得価額4000万円、時価1億円の土地を贈与する場合」を想定します。そして、その贈与を受けた者が将来その土地が値上がりして時価2億円で売却するケースを考えます。

個人から個人への贈与

贈与を受けた個人は取得価額4000万円で、土地を引き継ぐことになります(贈与を受けた個人の土地の取得価額は4000万円となる)。つまり、贈与の段階で当該土地に含まれるキャピタルゲイン(時価1億円ー取得価額4000万円=6000万円)への課税を繰り延べます。そして、贈与を受けた者が当該土地を時価2億円で売却した場合、売却価格2億円ー取得価額4000万円=1億6000万円のキャピタルゲイン(含み益)に所得税が課されます。

つまり、当該土地に積もりに積もったキャピタルゲイン(6000万円+1億円)は、贈与を受けた者が当該土地を売却することで実現し、課税されるということです。

個人から法人への贈与

個人から法人へ贈与する場合は、当該土地に含まれるキャピタルゲインに課税します。つまり時価1億円ー取得価額4000万円=6000万円のキャピタルゲインにつき、贈与をした個人に所得税が課税されます。そして、当該土地を時価1億円で引き継いだ法人は、当該土地の取得価額を1億円とします(贈与を受けた法人の土地の取得価額は1億円となる)。そして、法人が当該土地を時価2億円で売却した場合、売却価額2億円ー取得価額1億円=1億円のキャピタルゲインに法人税が課税されます。

法人から法人への贈与

法人から法人へ贈与する場合は、当該土地に含まれるキャピタルゲインに課税します。つまり、時価1億円ー取得価額4000万円=6000万円のキャピタルゲインにつき、贈与をした法人に法人税が課税されます。そして、当該土地を時価1億円で引き継いだ法人は、当該土地の取得価額を1億円とします(贈与を受けた法人の土地の取得価額は1億円となる)。そして、贈与を受けた法人が当該土地を時価2億円で売却した場合、売却価額2億円ー取得価額1億円=1億円のキャピタルゲインに法人税が課税されます。

法人から個人への贈与

法人から個人へ贈与する場合は、当該土地に含まれるキャピタルゲインに課税します。つまり、時価1億円ー取得価額4000万円=6000万円のキャピタルゲインにつき、贈与をした法人に法人税が課税されます。そして、当該土地を時価1億円で引き継いだ個人は、当該土地の取得価額を1億円とします(贈与を受けた個人の土地の取得価額は1億円となる)。そして、その個人が当該土地を時価2億円で売却した場合、売却価額2億円ー取得価額1億円=1億円のキャピタルゲインに所得税が課税されます。

以上のように「個人から個人への資産の贈与」の場合は、取得価額が引き継がれます。言いかえれば、贈与の時点で資産に含まれるキャピタルゲインに課税しないということです。

他方「個人から法人への資産の贈与」、「法人から法人への資産の贈与」、「法人から個人への資産の贈与」については、取得価額は引き継がれません。言いかえれば、贈与の時点で資産に含まれれるキャピタルゲインに課税するということです。

つまり、資産の贈与が行われた場合、原則キャピタルゲイン課税がなされますが、例外的に「個人から個人への資産の贈与」は、キャピタルゲイン課税がなされないということです。

「個人から個人への資産の贈与」の場合、キャピタルゲインへの課税が行われず、課税の繰延が行われる理由は、資産の贈与を受けた個人はいつの日にか、当該資産を譲渡してキャピタルゲインが実現すると考えられるので、その時に課税してやればいいということです。

他方、「個人から法人または法人から法人への資産の贈与」の場合は、法人は人ではなく、基本的に永久に存続し続けるため、一度法人に資産が譲渡されてしまうと、永久的に資産を保有し続けることで、当該資産に含まれるキャピタルゲインが永久に実現しないおそれがあります。そこで法人に資産を贈与する場合は、少なくとも贈与がなされるまでに発生したキャピタルゲインに課税するのです。