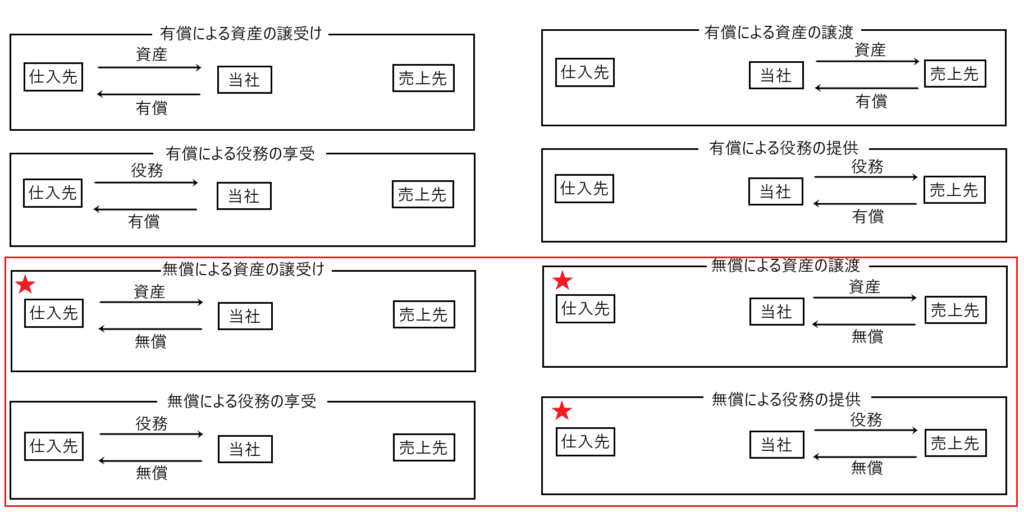

法人が営利活動として通常行う取引が下図の8パターンの取引です。

そのうち「無償取引」は下図の□の4パターン、「無償による資産の譲渡」「無償による役務の提供」「無償による資産の譲受け」「無償による役務の享受」です。

そしてこの4パターンの無償取引のうち、法人税法22条2項の規定により、益金が生じる取引は★印が付いた取引、すなわち「無償による資産の譲渡」、「無償による役務の提供」、「無償による資産の譲受け」の3パターンの取引です。

また、★印のついた取引の一つである「無償による資産の譲受け」は、言いかえれば「資産の贈与を受けた」ということであり、このような取引から益金が生じることは分かると思います。

しかし★印のついた残り2つの取引である「無償による資産の譲渡」と「無償による役務の提供」からなぜ益金が生じるのかは直感では分かりにくいと思います。なぜなら「無償による資産の譲渡」は「ただでモノをあげた」ということであり、「無償による役務の提供」は「ただでサービスを提供した」ということなので、当社に何ら利益らしいものは流入していないからです。

今回はこの2つの取引、「無償による資産の譲渡」と「無償による役務の提供」からなぜ益金が生じるのかについて解説します。

適正所得算出説(通説)

「無償による資産の譲渡」は「ただでモノをあげた」ということであり、「無償による役務の提供」は「ただでサービスを提供した」ということなので、当社に何ら利益らしいものは流入していません。にもかかわらず、法人税法22条2項において、「無償による資産の譲渡」と「無償による役務の提供」から益金が生じると規定されています。

これを説明するために「適正所得算出説」という説があります。

適正所得算出説

もしも「無償による資産の譲渡」や「無償による役務の提供」を行ったときに益金が計上されないとすると、同じような取引を正常な対価で行った者との間で税負担の公平や法人間の競争中立性が確保できないので、無償取引からも収益が生じることを擬制した創立規定が法人税法22条2項である、と考えるのが「適正所得算出説」です。

たとえば、A社とB社が存在し、両社ともに取得価額7000万円、時価1億円の土地を保有しているとします。

A社は「有償による資産の譲渡」、つまり「1億円で当該土地を売却」しました。この場合、「土地譲渡収入」として1億円の益金が計上されます。

かたや、B社は「無償による資産の譲渡」、つまり「無償で当該土地を譲渡」しました。会社は利益を追求する存在なので、このような無償譲渡を行うことにも何らかの経済的な理由があるはずです。

にもかかわらず、当該無償譲渡をしたB社に益金1億円が発生せずに法人税が課税されないとすると、正常な対価で取引を行なって課税されるA社との間で課税の公平を図ることができません。またこのような課税の不公平があると、市場における競争中立性も確保できません。

このような理由から、『法人税法22条2項において「無償による資産の譲渡」、「無償による役務の提供」からも益金が生じることを擬制している』と考えるのが「適正所得算出説」です。

二段階取引への引き直し

「無償による資産の譲渡」と「無償による役務の提供」を「有償による資産の譲渡(有償による役務の提供)」と「贈与」という2つの取引に引き直して益金の計上が説明されることがあります。

先ほどのB社の事例を用いて説明します。

B社は取得価額7000万円、時価1億円の土地を保有していました。そしてB社は当該土地をC社に無償譲渡しました。

この「無償による資産(土地)の譲渡」を、①「有償による資産の譲渡」と②「贈与」の2つの取引に引き直します。つまり

① B社は土地を時価1億円の対価を得て、C社に譲渡したと考えます。仕訳で表すと以下のとおりです。

現金預金 1億円/土地譲渡収入1億円(益金)

土地譲渡原価7000万円(損金)/土地7000万円

② B社は①で受け取った1億円をC社に贈与したと考えます。仕訳で表すと以下のとおりです。

寄附金 1億円/現金預金 1億円

①と②の取引を合体させると結局は「無償による資産の譲渡」を行っているのと同じになります。

このように「無償による資産の譲渡」は「有償による資産の譲渡」+「贈与」に引き直して説明することが可能です。

そうすると「無償による資産の譲渡」から益金が生じることを説明できるのです。

「無償による資産の譲渡」と「無償による役務の提供」から益金が生じる根拠

「無償による資産の譲渡」と「無償による役務の提供」から益金が生じる理由は「適正所得算出説」によって説明されます。つまり、有償取引を行なった会社との間で課税の公平や競争中立性を確保するために、無償取引から益金が生じるということです。

そして「無償による資産の譲渡」「無償による役務の提供」を「有償による資産の譲渡(有償による役務の提供)」と「贈与」の2つの取引に引き直すことで益金が生じることが説明できます。

しかし、法人税法22条2項においては、「無償による資産の譲渡」「無償による役務の提供」を2つの取引に引き直すとは規定されていません。

つまり「無償による資産の譲渡」「無償による役務の提供」から益金が生じる根拠は、「法人税法22条2項で、無償による資産の譲渡・無償による役務の提供から益金が生じると規定されているから」ということになります。

2つの取引に引き直すと益金が生じるという説明は、あくまでも説明にすぎず、益金が生じる根拠ではないということです。