法人税法22条4項は、『法人の所得計算は「一般に公正妥当と認められる会計処理の基準」に従って行うものとする』、と規定しています。

しかし、この法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」については、裁判例でその解釈が異なっています。

今回は法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」について、裁判上における解釈の変遷にも触れつつ解説したいと思います。

法人税法22条4項

法人税法22条4項の条文は以下のとおりです。

法人税法22条4項

4 第二項に規定する当該事業年度の収益の額及び前項各号に掲げる額は、別段の定めがあるものを除き、一般に公正妥当と認められる会計処理の基準に従つて計算されるものとする。

「第二項に規定する当該事業年度の収益の額」とは法人税法22条2項に規定する「益金」のことであり、「前項各号に掲げる額」とは法人税法22条3項に規定する「損金」のことを示します。

つまり、法人税法22条4項は「当該事業年度の益金の額と損金の額は、別段の定めがあるものを除き、一般に公正妥当と認められる会計処理の基準に従って計算する」と規定しています。

そして今回は「別段の定め」については触れません。

その点を考慮して噛み砕いて言うと、法人税法22条4項は「法人所得の計算は一般に公正妥当と認められる会計処理の基準に従って計算する」と規定しているということです。

法人税法22条4項に規定する「一般に公正妥当と認められる会計処理の基準」の解釈の変遷の概要

冒頭で、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」について、裁判上における解釈は変遷していると述べました。

それではどのような解釈の変遷が起きているのか、その概要をまずは説明します。

✔法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」=「企業会計原則」等であるという解釈

投資家に正しい情報を提供するために適正な期間損益計算を行うことを目的とする「企業会計」は「一般に公正妥当と認められる会計処理の基準」つまり「企業会計原則」等にしたがって会計処理されることになります。

そして法人税法22条4項は「法人の所得計算は『一般に公正妥当と認められる会計処理の基準』に従って計算する」ということを規定しています。

法人税法22条4項に規定する「一般に公正妥当と認められる会計処理の基準」は素直に解釈すれば「企業会計原則」等ということになります。

よって法人税法22条4項は「法人所得の計算は『企業会計原則』等にしたがって計算する」と読むことができます。

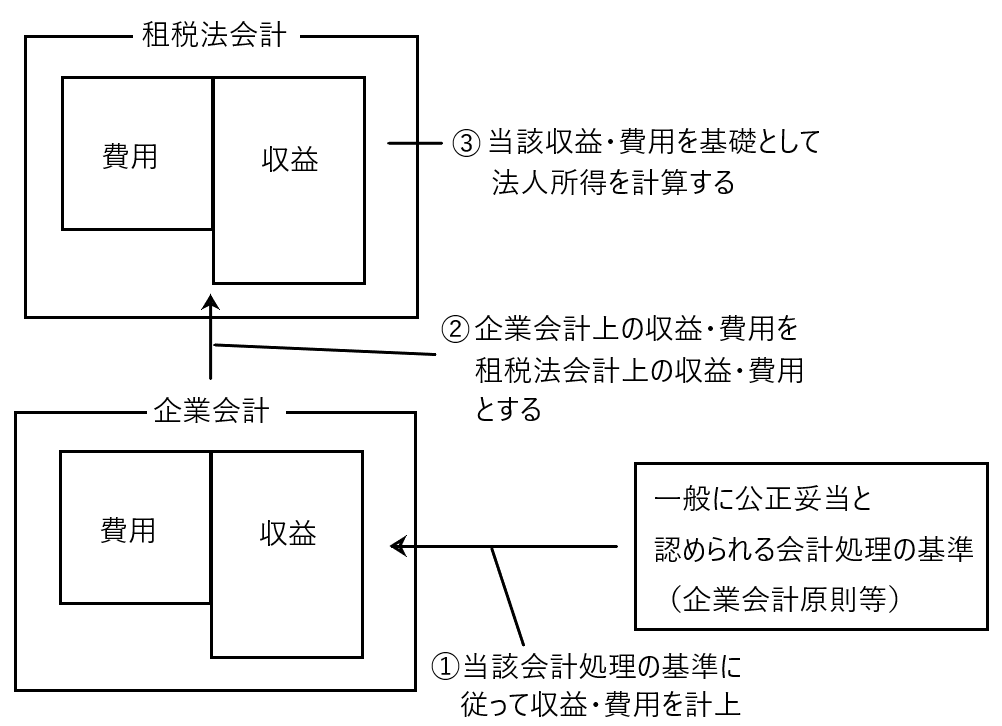

このように法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」=「企業会計原則」等とする考え方を下図を使って説明します。

法人税法22条4項が定める「法人所得の計算は『企業会計原則』等に基づいて行う」ということを具体的に実現するためには、次のような手順を踏むことになります。

① 企業会計原則等に従って企業会計上の収益・費用を計算する

② 当該①の収益・費用を租税法会計に持ち込む

③ 当該収益・費用を基礎として法人所得を計算する

✔法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」≒「企業会計原則」等(つまり法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」と「企業会計原則等」は常に一致するものではない)という解釈

1⃣ 法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」=「企業会計原則」等とすることで生じる齟齬

企業会計の目的は「投資家に正しい情報を提供するために適正な期間損益計算を行うこと」です。これに対して租税法会計の目的(法人税法の目的)は「公平な所得計算を行うこと」です。

このように企業会計と租税法会計の目的が違うのに、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」=「企業会計原則」等とするとある齟齬が生じてしまいます。この齟齬について以下説明します。

企業会計と租税法会計の目的が違うのに、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」=「企業会計原則」等とすると生じる齟齬

企業会計上の収益・費用は「一般に公正妥当と認められる会計処理の基準(企業会計原則等)」に従って計算します。そして当該収益・費用を租税法会計に持ち込みます。この租税法会計に持ち込んだ収益・費用を基礎として法人所得を計算することになります。つまり法人所得の計算の基礎となる収益・費用は「企業会計原則等」に従って計算されているということです。

よって「企業会計原則等」にしたがって計算された収益・費用は、企業会計上の収益・費用にも租税法会計上の法人所得を計算するための基礎となる収益・費用にもなります。

このとき、たとえば「企業会計原則等」に従って計算されたある収益が、「適正な期間損益計算」という企業会計の目的からは適合した収益であるけれど、「公平な所得計算」という租税法会計の目的からは適合しない収益であることがあります。

このように、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」=「企業会計原則」等とする、つまり「企業会計原則等」に基づいて法人所得の計算の基礎となる収益・費用を計上すると、「公平な所得計算」という租税法会計の目的からは適合しない収益・費用が計上される可能性があるという齟齬が生じるのです(別段の定めでも解消することのできない齟齬のこと)。

具体例をあげて説明します。

たとえば収益認識基準として「為替取組日基準」というのがあります。これは「商品を船積後、荷為替手形を組んで、それを銀行に買い取ってもらう時に収益を計上するという基準」です。

当該収益認識基準は、「適正な期間損益計算をして企業の正しい情報を投資家に提供する」という企業会計の目的からは適正な収益認識基準かもしれません。しかし「為替取組日基準」はその収益の計上時期を人為的に操作することができるため、「公平な所得計算」という租税法会計の目的を達成できない収益認識基準と言えます。

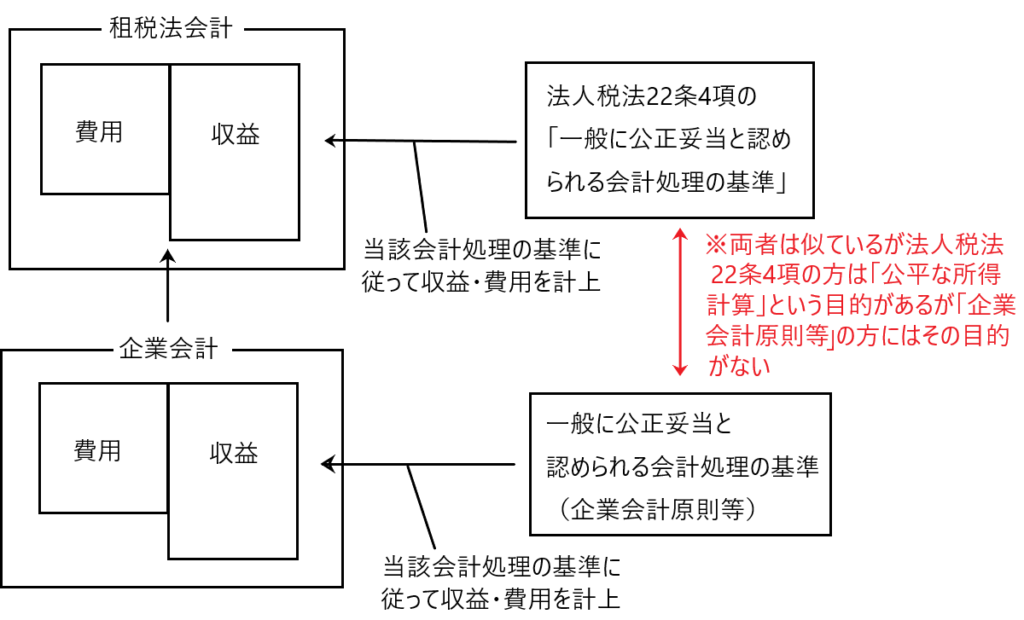

2⃣ 法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」≒「企業会計原則」等(つまり法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」と「企業会計原則等」は常に一致するものではない)という解釈

1⃣でのべたように、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」=「企業会計原則」等とすると、法人所得の計算において、「公平な所得計算」という租税法会計の目的からは適合しない収益・費用が計上される場合があります。

そこで近年は、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」≒「企業会計原則」等であるという解釈が判例で登場しました。

この法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」≒「企業会計原則」等であるという解釈を下図を使って説明します。

この解釈によると、企業会計においては「企業会計原則等」に基づいて収益・費用を求める一方、租税法会計では「企業会計原則等」と酷似しているもののこれとはまた別物の「法人税法22条4項の一般に公正妥当と認められる会計処理の基準」に基づいて課税所得を計算する基礎となる収益・費用を求める、ということになります。

このような処理により、「公平な所得計算」という租税法会計の目的からは適合しない収益・費用の計上を防止できます。

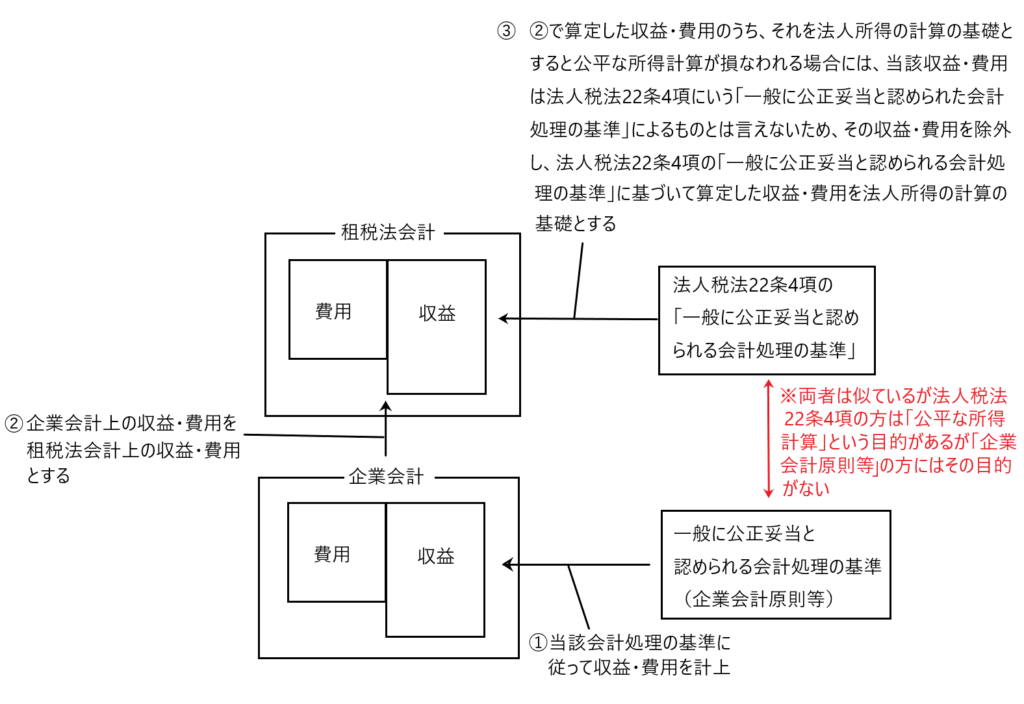

しかし現実には企業会計と租税法会計が別々に計算されることはなく、租税法会計が企業会計で求めた収益・費用を法人所得を計算するための基礎とすることになります。その上で先ほど指摘した齟齬を解消します。このことを下図を使って説明します。

上図の説明

① 企業会計原則等に従って企業会計上の収益・費用を計算する

② 当該①の収益・費用を租税法会計に持ち込む

③ ②で租税法会計に持ち込んだ収益・費用のうち、それを法人所得の計算の基礎とすると公平な所得計算が損なわれる場合には、当該収益・費用は法人税法22条4項にいう「一般に公正妥当と認められる会計処理の基準」によるものとは言えないため、その収益・費用を除外し、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」に基づいて算定した収益・費用を法人所得計算の基礎とする

東京地判昭和52年12月26日判時909号110頁、神戸地判平成14年9月12日訴月50巻3号1096頁

昭和52年や平成14年の地裁判決では、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」とは「財務諸表作成上の指針あるいは制約事項として、企業会計実務の中に慣習として発達具現化した会計原則をいうものであって、経営者に恣意的な会計方法の選択を許すものではなく、一般社会通念に照らして公正かつ妥当であると評価されうる会計処理の基準」と説明しています。

つまりこれら地裁判決は、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」=「企業会計原則等」という解釈であるということです。

大竹貿易事件、ビックカメラ事件

上記の地裁判決とは別に、大竹貿易事件(最判平成5年11月25日民集47巻9号5278頁)やビックカメラ事件(東京高判平成25年7月19日訴月60巻5号1089頁)では、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」と「企業会計原則等」は常に一致するものではない(つまり法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」≒「企業会計原則等」)という判決がなされています。

✔大竹貿易事件

大竹貿易事件では、法人税法22条4項について「現に法人のした利益計算が法人税法の企図する公平な所得計算という要請に反するものでない限り、課税所得の計算上もこれを是認するのが相当であるとの見地から収益を一般に公正妥当と認められる会計処理の基準(企業会計原則等)に従って計上すべきものと定めたと解される」と述べています。

つまり、「法人所得の計算の基礎となる収益・費用は、原則として企業会計原則等に基づいて算定されるべきものであるが、企業会計原則等に従って算定された収益・費用が公平な所得計算という要請に反する場合には、その算定結果をそのまま用いるのではなく、法人税法の目的である公平な所得計算を実現できる会計処理基準によって算定された収益・費用(法人税法22条4項の「一般に公正妥当と認められた会計処理の基準に従って算定した収益・費用)を、法人所得計算の基礎とすべき」ということです。

このように大竹貿易事件では、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」≒「企業会計原則等」という判決がなされています。

ちなみに大竹貿易事件では、輸出取引による収益の計上について「船積日基準」(商品を船積した時に収益を計上する基準)と、為替取組日基準(船積後、荷為替手形を組んで、それを銀行に買い取ってもらう時に収益を計上する基準)という2つの会計処理のうち、いずれが法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」かが争点となりました。

結論として「船積日基準」を法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」と判決しました。為替取組日基準を排斥する理由は「為替取組日基準は、収益の計上時期を人為的に操作できるから、このような処理基準は公平な所得計算の観点から是認しがたい」ということです。

✔ビックカメラ事件

ビックカメラ事件は大竹貿易事件よりも、一歩踏み込んだ判決がなされています。

当該判決文において、法人税法22条4項が設けられた理由として、「22条4項は法人税法上の所得計算を簡素にすることを目的とした規定であり、つまり法人が企業会計原則等に従って計算した収益・費用の額が公平な所得計算という法人税法の要請に反しない限り、その収益・費用の額を法人税の所得計算の基礎とするために設けられた」と述べています。

そして更に、法人税法22条4項の「一般に公正妥当と認められた会計処理の基準」を「税会計処理基準」と位置付け、法人が収益・費用の額を計算するにあたってとった会計処理の基準(企業会計原則等)が税会計処理基準に該当すると言えるか否かについては、公平な所得計算という法人税法独自の観点から判断されるべきであり、企業会計原則等と法人税法22条4項の「一般に公正妥当と認められた会計処理の基準」が常に一致するものではない、と述べています。

このようにビックカメラ事件では、「税会計処理基準」という概念で法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」を示し、企業会計原則等とは常に一致しないことを説明しています。

オリックス事件

オリックス事件(東京高判平成26年8月29日税資264号順号12523)は、「法人が採用した収益計上基準が企業会計原則等に適合している一方で、公平な所得計算の観点からは妥当でない、すなわち法人税法22条4項のいわゆる「税会計処理基準」には適合しないと考えられる場合であっても、その収益計上基準が法人の経済的実態に即したものであり、かつ継続して適用されているときには、当該収益計上基準によって計上された収益を法人所得を計算するための基礎となる収益であるとして是認される」と判示したものです。

このように大竹貿易事件やオリックス事件とは異なる判決もなされています。

法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」≒「企業会計原則」等であるという解釈の根本にある考え方

法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」と「企業会計原則等」は常に一致するものではない、とする解釈には以下のような考え方が根本にあると考えられます。

適正な法人税課税のために、企業会計原則等に従って所得を計算することが基本ですが、法人税法の目的から考えれば、企業会計原則等に従えない場合があります。それは「企業会計原則等に従って所得を計算することが適正な法人税課税を阻害する場合」です。

そもそも企業会計原則等は法規ではないため、法人税法が盲目的に依拠することはできません(法人税法22条4項は、課税要件を企業会計に丸投げしているわけではありません)。法人税法が企業会計原則等に従うのは、計算の二度手間を避けるなどの便宜上の理由に過ぎず、あくまで法人税法のために利用されるものです。そのため、法人税計算に悪影響を与えるような企業会計原則等は利用されることはありません。

法人税法22条4項が「一般的否認規定」として機能する危険性

この危険性を説明するには、まず個別否認規定と一般的否認規定(所得税法㊾「租税回避の否認」参照)とは何なのかを知る必要があるので、先にそちらから説明します。

✔個別否認規定

個別否認規定とは、特定の租税回避行為に対して、その特定の租税回避行為を防止するために設けられた規定です。

よって法律に規定されている個別否認規定にかかる租税回避行為が行われた場合、課税庁は当該個別否認規定により、その租税回避行為を否認することになります。反対に言えば、個別否認規定として規定されていない租税回避行為が行われても、それを課税庁は取り締まることができないということです。

このように個別否認規定はすべての租税回避行為を取り締まることができないというデメリットがありますが、課税庁の権限を抑え込み、納税者の権利を保護するという役目を果たします。

✔一般的否認規定

他方、一般的否認規定とは、特定の租税回避行為に限定されず、広範な租税回避行為に適用される規定です。

よって何らかの租税回避行為が行われた場合、課税庁は一般的否認規定により当該租税回避行為を取り締まることができます。

このように一般的否認規定は広範な租税回避行為を取り締まることができますが、この一般的否認規定は課税庁の権限を大きくし、納税者の権利を侵害するリスクがあります。

✔法人税法22条4項が「一般的否認規定」として機能する危険性

大竹貿易事件判決やビックカメラ事件判決は「法人が採用した会計処理基準が公平な所得計算に反する場合、当該会計処理基準を否認し、税会計処理基準(法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」)にしたがった所得計算を要求する判決」です。

この判決が下されたことにより、法人税法22条4項が一般的否認規定として機能する危険性があると言われています。

たとえば課税庁がある納税者が採用した会計処理基準が公平な所得計算に反するとして否認し、税会計処理基準(法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」)にしたがった所得計算を要求することがあり得るということです。

これはまさしく、特定の租税回避行為に限定されず、広範な租税回避行為に適用される一般的否認規定と言っても過言ではありません。

このような事態は課税庁の権限を強大にし、納税者の権利を侵害するリスクがあります。