とある国会議員が、盛んに「消費税は賃上げ妨害税だ!」と訴えています。

たしかに「消費税は賃上げ妨害税」だと思います。

しかし、消費税のみならず、企業に課される法人税なども「賃上げ妨害税」です(これについては反論されそうなので、後ほど説明します)。

それでは「賃上げ妨害税」であるこれらの税金が減税または廃止されるとそのまま賃金上昇につながるのかというと、そう簡単ではありません。つまり、賃金上昇には中々つながらないということです。

今回は「賃上げ妨害税」である消費税や法人税が減税または廃止されても、賃金上昇にはつながりにくい理由を説明します。

増税は賃上げを妨害する

企業に課される消費税や法人税などが増税されると、企業の税負担は増加します。企業には、消費者、仕入先、金融機関、株主、従業員といった様々な利害関係者がいますが、税負担は基本的に「逃げ道のない者」へ転嫁されやすいという特徴があります。

消費者、借入先、株主は「逃げ道のある者」です。これらの者に税負担を転嫁すればどうなるでしょうか。価格が上がれば消費者は自社製品ではなく他社製品を買えますし、利息の減額を要求すれば金融機関は当社以外に融資先を探します。配当が減れば株主は当社の株を売ることもできます。このように「逃げ道のある者」に税負担を転嫁すると逃げられてしまうため、転嫁が難しいのです。

一方、立場の弱い仕入先や従業員は「逃げ道のない者」です。立場の弱い仕入先は契約を切られれば仕事を失い、従業員も生活のため簡単には会社を辞められません。結果として、仕入価格の引き下げや賃金の抑制という形で、税負担がここに集中します。

つまり、企業への増税は最終的に従業員の賃金を圧迫しやすく、賃上げを妨げる構造を持っているのです。

法人税増税が賃金上昇につながるいう誤解について

企業に課される法人税も賃上げ妨害税となります。そして「法人税増税=賃上げ妨害」となります。

これに対して、「いやいや、法人税増税は賃金上昇につながる」という主張があります。

この主張は「会社は経済的合理性に基づいて行動する」という前提で考えると誤った認識です。

以下、具体例を用いて説明します。

まずは「法人税増税は賃金上昇につながる」という主張の理屈を説明します。

法人税が増税されると、企業の法人税負担は増加する。そこで企業は、法人税の支払いを抑えるために、従業員の賃金を引き上げ、その分を損金として計上し、課税所得を減らすことで法人税額を抑えることができる。

という理屈です。

しかし、このような理屈は「経済的合理性を追求する会社」には通用しません。つまり、従業員の給料を引き上げることは会社の損失になるということです。

以下、金額を用いて具体的に説明します。

たとえば、法人税率が20%から30%に引き上げられ、賃上げ前の課税所得が1億円あるとします。この場合について「①賃金を1億円増額する場合」と「②賃金を添え置く場合」を比較します。

①賃金を1億円増額する場合

賃金1億円は損金として計上されるため、課税所得はゼロとなり、法人税は発生しません。その結果、会社のキャッシュの社外流出は賃金支払い分の1億円が増えることになります。

②賃金を添え置く場合

法人税率が20%から30%に引き上げられることで、課税所得1億円に対する法人税が2000万円から3000万円に増額します。つまり、会社のキャッシュは法人税の支払い3000万円分社外流出します。

そうすると①を選択した場合は、キャッシュの社外流出が1億円になるけれども、②を選択すれば、キャッシュの社外流出を3000万円に抑えらえるため、「キャッシュ流出を最小化するという経済合理性の観点」からは②を選択する方が有利となります。

消費税を減税または廃止をしても賃金上昇にはつながりにくい

企業に課される消費税や法人税は、その税負担が「逃げ道のない者」に転嫁される傾向にあるため、「逃げ道のない者」の代表例である従業員の給料を抑制する形で転嫁されることになります。

それでは「消費税や法人税が減税されれば、その資金的余裕が従業員の給料の増額につながるのか?」ということですが、そう上手く事は運びません。

つまり「消費税や法人税が減税されても、その資金的余裕が従業員の給料の増額につながりにくい」ということです。

これは、消費税や法人税の減税による資金的余裕を従業員の給料に反映させるか否かは、「経営者の意思決定に委ねられている」からです。

すなわち「消費税や法人税の減税→減税による資金的余裕を従業員の給料に反映させるか否かは経営者の意思決定に委ねられる→経営者の意思決定を通過した場合にのみ、減税による資金的余裕が従業員の給料に反映される」ということです。

よって、消費税を減税または廃止をしても、その資金的余裕を従業員の給料に反映させるか否かは経営者次第なので、賃金上昇につながりにくいのです。

法人税の減税は賃金上昇につながらなかった

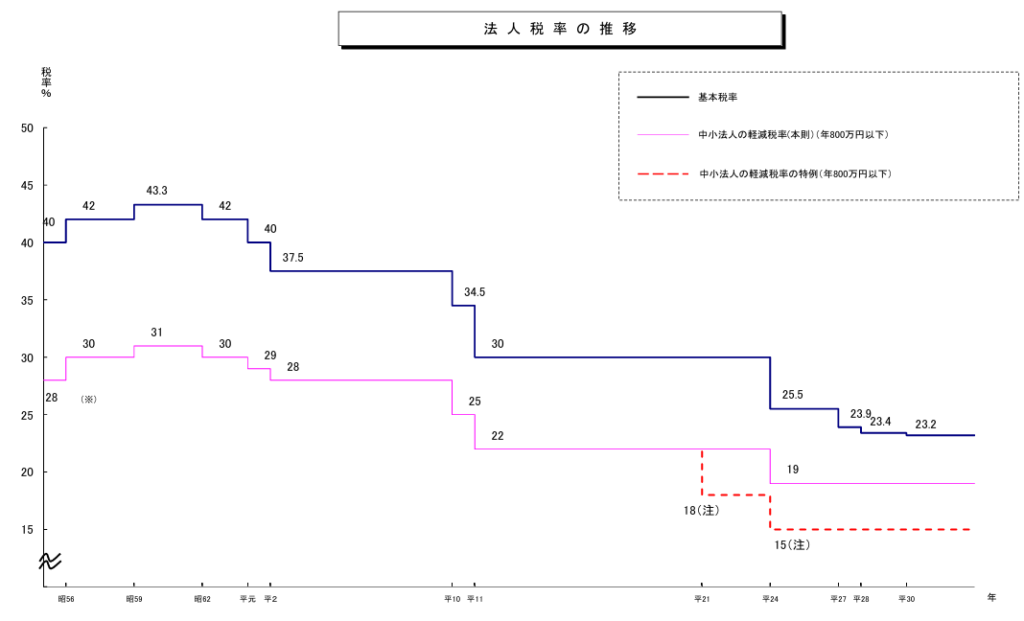

以下のグラフは法人税率の推移です。

法人税率は段階的に引き下げられてきました。しかし、これによって日本人の賃金が上昇したのかというと、答えはNoです。

つまりどういう作用が働いたかというと「法人税減税→法人税減税による資金的余裕を従業員の給料に反映させるか否かは経営者の意思決定に委ねられる→経営者はその資金的余裕を従業員の給料に反映させないという意志決定を行った」ということです。

これを消費税の減税や廃止に置き換えても同じことが起こることが予想できます。

賃金上昇につながる減税は所得税や社会保険料の減税?

減税による賃金上昇の効果を得るためには「経営者の意思決定が介入しないこと」がポイントです。つまり「減税→経営者の意思決定を介入せずに減税の効果が賃金の上昇につながる」ということが必要です。

それは「所得税や社会保険料の減税」であると思います。

所得税を減税すると、「所得税減税→賃金上昇はなくても所得税が減額するため従業員の手取りがアップ」します。

また、社会保険料を減額すると「社会保険料減額→賃金上昇はなくても社会保険料は減額するため従業員の手取りがアップ」します。加えて、会社の社会保険料負担も軽減します。

しかし、これらの減税は賃金ベースをアップさせるものではないので、効果は限定的です。

最後に

「税負担は、逃げ道のない者に転嫁される」

これは「真理」ではないかと思います。

そうすると、税金で損のない立ち回りをするためには「税負担において逃げ道のない立場にならないこと、税負担において逃げ道のある立場になること」が重要であると思います。

「税負担において逃げ道のない者」とは従業員であったり、立場の弱い仕入先であったりします。税の観点からは、この立ち位置から回避できれば、税負担を押し付けられることはなくなります。

つまり、従業員であるなら、転職においても引っ張りだこの存在になる事、仕入先であるなら、売上先を選択できる者になることです。

また、「税負担において逃げ道のない者」からの脱出が難しければ、せめて積立NISAやiDeCoを行って、株主の立場に立つ(税負担において逃げ道のある者になる)ことも重要だと思います。