法人税法では「出資」を益金不算入とすると規定しています(22条5項、2項)。

それではなぜ「出資」を益金不算入とするのでしょうか。

今回はその理由を解説します。合わせて「配当」を損金不算入とする理由も解説します。

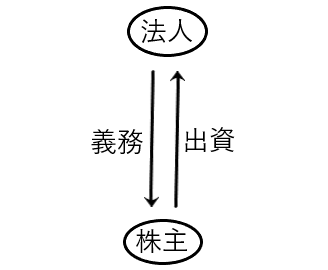

「出資」は義務の対価と考える説

たとえば株式会社を設立して出資があった場合、出資を受けた法人からしてみれば「株主に対する配当、残余財産の分配さらには議決権を行使させる義務の対価として出資を受けた」と見ることができます。

つまり「出資」と当該株主に対する「義務」は等価の関係にあり、法人に所得は生じていないので、法人側において出資を益金に算入しないと説明することができます。

これは「借入金は益金に算入されない」のと同じ理屈です。

つまり、借入金は受け入れた金銭と同額の債務が生じるため、借入れた側に所得は生じずに益金に算入されません。出資も同じように出資を受けた側で受け入れた金銭と同額の義務が生じるため、所得は生じず益金に算入されないということです。

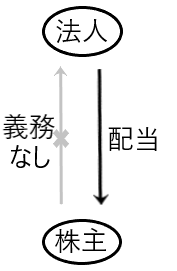

しかしこの説によると「配当」につき損金不算入とする(22条5項、3項)理由を説明できません。

つまり法人から株主への配当が行われた場合、その対価として株主は法人に対して何らかの義務を負うことはないため(配当と等価の価値のある権利を法人が取得するということはないため)、「配当と等価の価値のある権利を法人が取得するから、配当は損金不算入とする」という理屈が使えないのです。

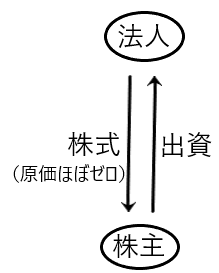

「出資」は株式交付の対価と考える説

✔概要

たとえば株式会社を設立して出資があった場合に、出資を受けた法人からしてみれば、「株式という株券を交付して、その対価として出資を受けた」と見ることができます(ただし、現行会社法は株券不発行会社が原則です(会社法214条))。

もしもそのように考えるなら、譲渡資産たる株式は原価としてはほぼゼロであるため、株式の発行価額がそのまま法人の所得となり、益金に算入されそうです。

しかし出資は法人の「資本金等の額」を増加させるため、資本等取引となり(22条5項、2項)、益金に算入されないことになります。

✔出資につき益金に算入しない理由

上記の説によると、出資は原価がほぼゼロの株式の対価として支払われるものなので、出資を受け入れる法人側において所得が生じているように見えます。そこで、当該出資(一見所得にみえるもの)を益金に算入しないために22条5項が創設されたと考えることができます。

それではなぜ、出資(一見所得にみえるもの)を益金に算入しないのでしょうか。

その理由は「元手には課税しない」という所にあります。つまり出資(一見所得にみえるもの)は収益獲得活動によって獲得された収益ではなく、「元手」であるので益金に算入せずに課税しないということです。

もう少し言えば「元手には課税せず、元手を上回る部分には課税する」ということです。この「元手」と「元手を上回る部分」を明確に分けるという考え方は法人税法のみならず、会社法、企業会計にも見られます。

つまり法人税法はこの考え方に基づいて「出資である元手は益金不算入として課税せず(22条5項、2項)、元手を上回る部分(益金ー損金=法人所得)に課税します(5条)。

会社法でも、設立後の会社が利益を獲得することなく出資部分からの配当を行うことを規制しています(会社法461条)。

そして企業会計でもこの考え方に基づいて、出資は資本として取り扱い、収益として扱いません。

✔配当につき損金算入しない理由

先ほどの説明のとおり、配当にはこれに対応する対価である「義務」があるとは考えにくいため、このままでは費用・損失として損金算入されてしまいそうです。

そこで22条5項を創設することで、配当は損金不算入としていると考えることができます(22条3項)。

それではなぜ配当は損金不算入となるのでしょうか。

会社は収益を獲得するために「元手」を事業に投下します。つまり「元手」を事業に投下して「元手以上の収益」を獲得する訳です。そして当該事業に投下された「元手」は収益獲得のための費用として損金に算入されます。

他方、配当は収益獲得のために事業に投下された「元手」ではなく、獲得した利益の分配であるため、費用とならずに損金不算入となるのです。