今回は資本等取引と株主法人間取引の関係性を解説します。

結論から言えば、両者は同じ概念であり、範囲が違うということです。

資本等取引についてはこちらで詳しく解説しているので、参考にして下さい。

個人事業と法人事業との違い

順を追って解説します。

まずは個人事業と法人事業の違いを説明します。

個人事業主が事業活動を行って収益を得た場合、当該収益を得るための必要経費を差し引いて所得を計算します。

そしてこの個人事業主が法人成りをして個人事業と同じ事業を行うことにより収益を得た場合、当該収益は益金として計上され、収益を得るための費用は損金に計上されて、その差額で法人所得を計算します。

つまり個人事業の場合も法人事業の場合も、所得計算は同じように行われるということです。

しかし個人と法人の場合で決定的に違うのは、法人(株式会社とする)には「株主と法人」という概念があり、「株主法人間取引」が行われますが、個人にはこのような概念は一切存在しないということです。

このように「株主法人間取引」は法人においてのみ発生する取引であり、個人事業ではこのような取引は発生しません。

株主法人間取引とは

「株主法人間取引」とは、株式会社における株主と法人の間の取引のことです。

しかしここで注意が必要です。

それは厳密に言えば「株主法人間取引」とは「株主の地位に基づいて行われる株主と法人の間の取引」であるということです。

たとえばある法人に役員兼株主が存在しました。法人から役員兼株主に役員給与が支払われた場合、当該取引は「役員の地位に基づいて行われる役員兼株主と法人の間の取引」であって「株主の地位に基づいて行われる株主と法人の間の取引」ではありません。たとえ株主と法人の間の取引であってもこのような取引は「株主法人間取引」には含まれません。

それでは「株主法人間取引」とは具体的にどのような取引であるのかと言うと、「出資」(株主から法人への金銭や資産の移転取引)と「分配」(法人から株主への金銭や資産の移転取引)を言います。

資本等取引(22条5項)とは

法人税法22条5項において「資本等取引」が定義がされています。

法人税法22条5項(資本等取引)

第二項又は第三項に規定する資本等取引とは、法人の資本金等の額の増加又は減少を生ずる取引並びに法人が行う利益又は剰余金の分配(資産の流動化に関する法律第百十五条第一項(中間配当)に規定する金銭の分配を含む。)及び残余財産の分配又は引渡しをいう。

資本等取引とは上記の3つの赤文字の取引を言います。つまり

① 法人の資本金等の額の増加又は減少を生ずる取引

② 法人が行う利益又は剰余金の分配(取引)

③ 残余財産の分配又は引渡し(取引)

の3つの取引です。

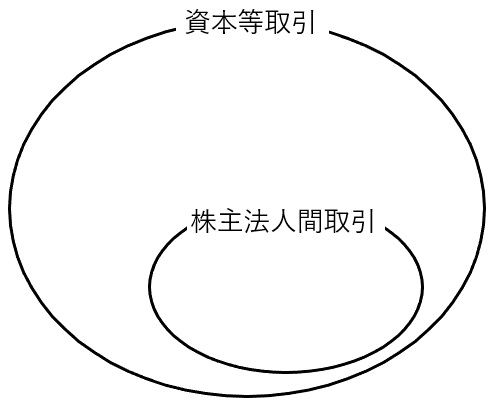

資本等取引と株主法人間取引の比較

✔資本等取引と株主法人間取引は基本的には同じ

ここで「資本等取引」と「株主法人間取引」を振り返ります。

「資本等取引」とは

① 法人の資本金等の額の増加又は減少を生ずる取引

② 法人が行う利益又は剰余金の分配(取引)

③ 残余財産の分配又は引渡し(取引)

の3つの取引でした。

これに対して「株主法人間取引」とは

出資(株主から法人への金銭や資産の移転取引)と分配(法人から株主への金銭や資産の移転取引)

のことでした。

資本等取引の「➀法人の資本金等の額の増加を生じる取引」とは株主法人間取引の「出資」にあたります。

そして資本等取引の「➀法人の資本金等の額の減少を生じる取引」とは株主法人間取引の「分配」にあたります。

また資本等取引の「➁法人が行う利益又は剰余金の分配(取引)」とは株主法人間取引の「分配」にあたります。

さらに「③残余財産の分配又は引渡し(取引)」は株主法人間取引の「分配」にあたります。

つまり「資本等取引(➀から➂の取引)」と「株主法人間取引(出資と分配)」は基本的には同じということになります。

✔資本等取引と株主法人間取引の違い

上記のように資本等取引と株主法人間取引は基本的には同じです。

それでは両者は何が違うのでしょうか。

それは「法人の範囲」が違うということです。「株主法人間取引」における法人は「株式会社に限定しています」が、「資本等取引」における法人は「株式会社に限定していません」。つまり「株主法人間取引」は「資本等取引」の一部ということです。

資本等取引(株主法人間取引)による法人への資金等の流入は、法人所得の計算上益金に算入されない

資本等取引(株主法人間取引)による法人への資金等の流入があった場合、つまり「出資」がなされた場合、法人所得の計算上益金に算入されません(22条2項)。

法人は出資者から出資を受けて、そのお金を元手に事業活動を行って収入を獲得します。

つまり出資は出資者から法人への元手の提供であり、事業活動によって獲得した収入ではありません。

よって出資は収入ではなく、益金に算入されないのです(法人税法22条2項・5項)。

資本等取引(株主法人間取引)による法人からの資金等の流出は、法人所得の計算上損金に算入されない

資本等取引(株主法人間取引)による法人からの資金等の流出があった場合、つまり「分配」があった場合、法人所得の計算上損金に算入されません。

それが「資本の払戻し」であるなら、出資者に対する元手の返還であって、収益獲得のための支出ではないので損金に算入されません。

また、それが「配当」であるなら、法人が事業を行うことによって獲得した利益の分配であり、収益獲得活動のための費用ではないので損金算入されません。