法人税額の計算の基礎となる法人所得(益金と損金)は、税法上これを直接算定するのではなく、企業会計または会社法会計に基づいて算定された会計上の収益および費用を出発点として求めます。

その上で、当該収益・費用に法人税法における別段の定めに基づく加算・減算調整を行うことにより、税法上の益金および損金が算定されます。

これが基本的な流れとなります。

しかし収益・費用と益金・損金のズレは別段の定めのみで調整する訳ではありません。

今回は収益・費用から益金・損金を求めるにあたって「収益・費用と益金・損金のズレを調整する3つのタイミング」について解説します。

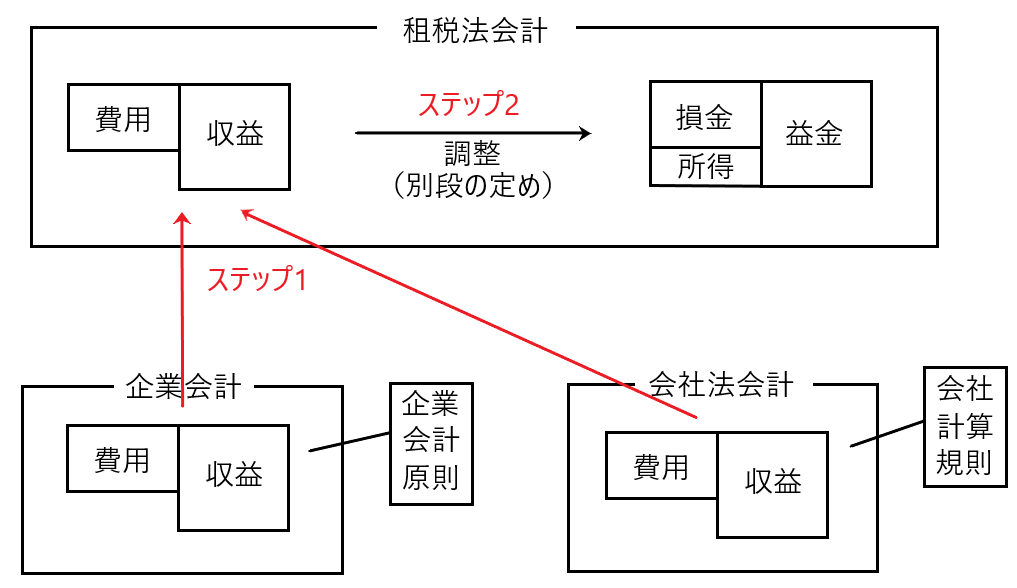

法人所得(益金と損金)を求めるまでの大まかな流れ

法人所得(益金と損金)を求めるまでの大まかな流れをもう少し詳しく見ていきます。

ステップ1

「一般に公正妥当と認められる会計処理の基準」(企業会計原則、会社計算規則など)に従って収益、費用を計算し、これを法人所得(益金と損金)を求めるための基礎とします。

ステップ2

「別段の定め」により、収益・費用と益金・損金のズレを調整します。もう少し詳しく言うと、「別段の定め」に規定されている益金・損金の計算方法と企業会計原則などに従った収益・費用の計算方法が異なれば、「別段の定め」に規定されている益金・損金の計算方法を優先して益金・損金を求めます(計算方法の違いによる金額のズレを法人税申告書で加算・減算調整する)。

法人税法22条2項(益金)と22条3項(損金)

上記のように、法人所得(益金と損金)を算出する流れは、まずステップ1で企業会計原則などに基づき収益と費用を計算し、次にステップ2で別段の定めに従って調整を行い、最終的に益金と損金を求めます。

法人税法22条2項(益金)と法人税法22条3項(損金)の条文上もこのステップを踏んで益金、損金を求めることが規定されています。

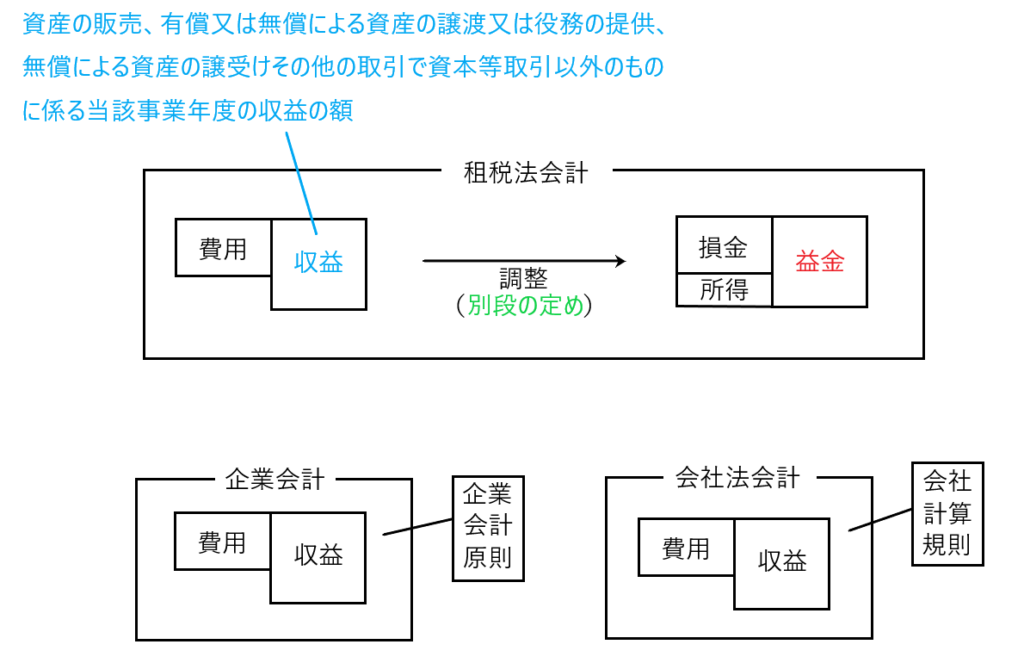

✔法人税法22条2項(益金)

法人税法22条2項は益金を定義しています。以下が条文です。

法人税法22条2項

内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

色付けした所だけを取り出すと「益金の額は、別段の定めがあるものを除き、当該事業年度の収益の額とする」と読むことができます。

これを算式風に置き換えると「当該事業年度の収益の額+別段の定め=益金の額」となります。

つまり「(ステップ1)企業会計原則などに従って収益の額を計算し、(ステップ2)別段の定めによる調整を行い、益金の額を求める」と法人税法22条2項に規定されている訳です。

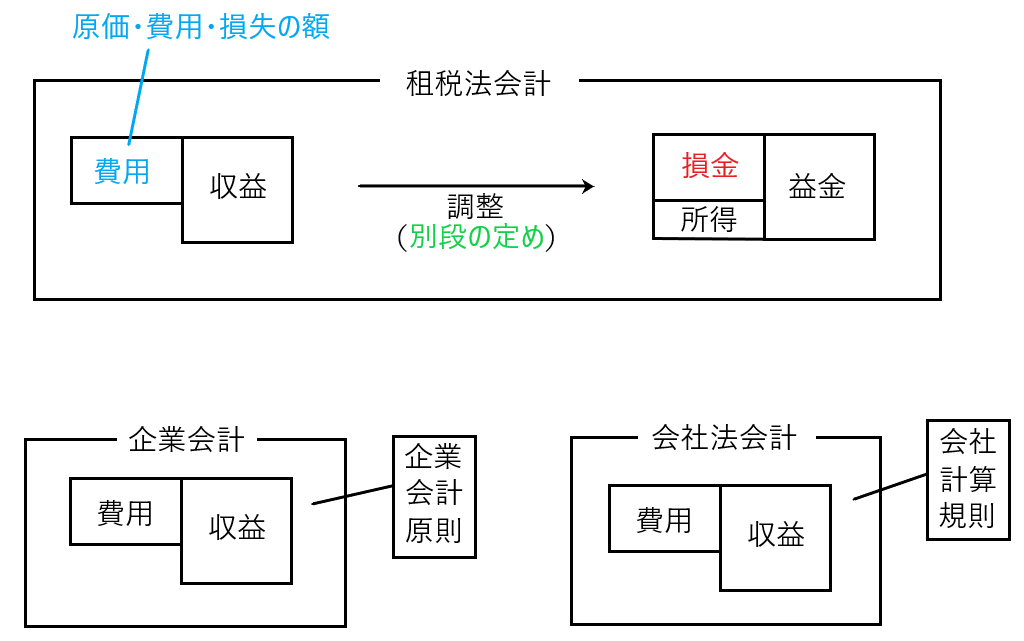

✔法人税法22条3項(損金)

法人税法22条3項は損金を定義しています。以下が条文です。

法人税法22条3項

内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

1 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

2 前号に掲げるものほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く)の額

3 当該事業年度の損失の額で資本等取引以外の取引に係るもの

色付けした所だけ取り出すと「損金の額は、別段の定めがあるものを除き、原価・費用・損失の額とする」と読むことができます。

これを算式風に置き換えると「原価・費用・損失の額+別段の定め=損金の額」となります。

つまり「(ステップ1)企業会計原則などに従って原価・費用・損失の額を計算し、(ステップ2)別段の定めによる調整を行い、損金の額を求める」と法人税法22条3項に規定されている訳です。

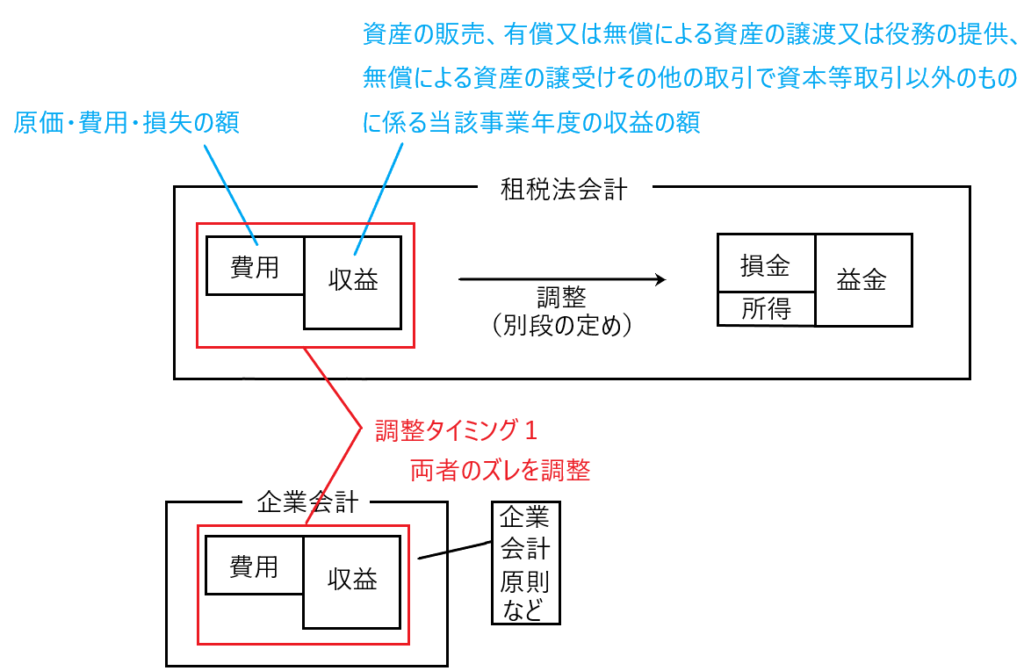

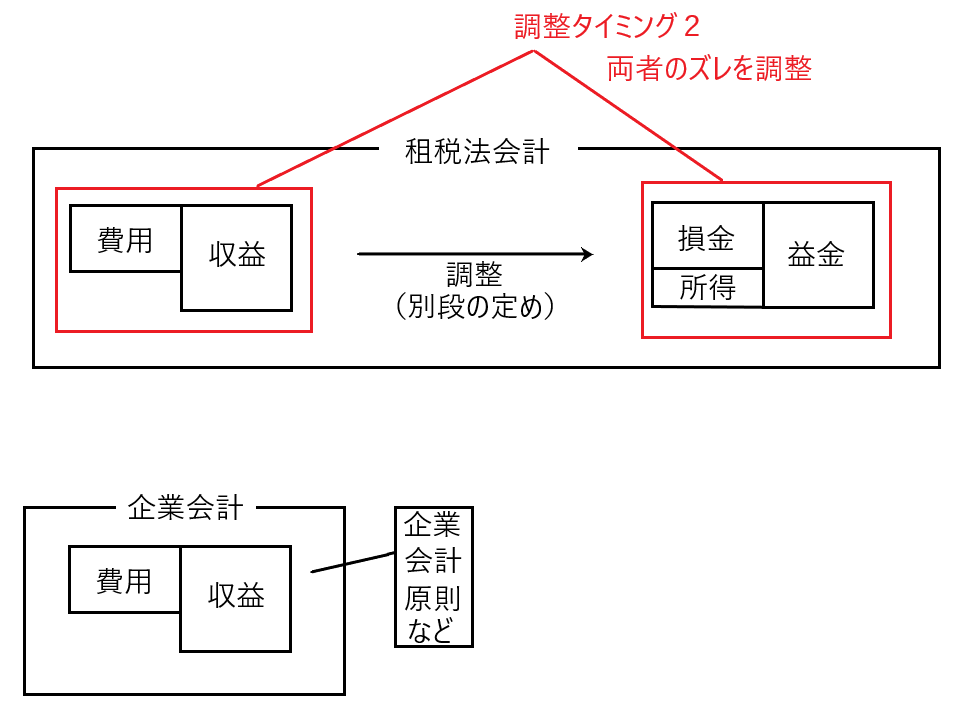

収益・費用と益金・損金のズレを調整する3つのタイミング

上記の「法人所得(益金と損金)を求めるまでの大まかな流れ」を眺めると、収益・費用と益金・損金のズレの調整タイミングは「別段の定めによる調整のひとつ」のように見えます。

しかし、実際には収益・費用と益金・損金のズレの調整タイミングは3つあります。

調整タイミング1

企業会計原則などによって計算された「収益」と22条2項の益金(資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産譲受毛その他の取引で資本等取引以外のもの)のズレ、及び企業会計原則などによって計算された「費用」と22条3項の損金(原価・費用・損失の額で資本等取引以外のもの)のズレを調整します。

つまり、企業会計上の収益・費用と租税法会計上の益金・損金にはズレがあるのは言うまでもありませんが、企業会計上の収益・費用と別段の定めによる調整前の租税法会計上の収益・費用の間にもズレがあり、これを調整する必要があるということです。

たとえば「無償による資産の譲渡」については会計上は収益として計上しませんが、法人税法上は益金となるため、このようなズレをこの段階で調整します。

また「法人税住民税及び事業税等」は会計上、費用として計上しますが、債務の確定しない費用であるため、債務確定主義により損金に算入しません。

調整タイミング2

調整タイミング1において法人所得を計算するための基礎となる収益・費用を計算したら、次は「別段の定め」の調整を行います。つまり調整タイミング1における収益・費用に別段の定めによる加算・減算調整を行い、益金・損金を求めます。

調整タイミング3

租税法会計において計算される益金・損金は公平な課税計算を行うという法人税法の目的に適合した金額でなければならりません。

通常は上記調整タイミング1、2により計算した益金・損金が公平な課税計算を行うという法人税法の目的に適合した金額となりますが、この手順による益金・損金の計算方法であってもその計算された益金・損金の中に公平な課税計算を行うという法人税法の目的に適合しない金額が混入することがあります。

このような問題に対する対処として、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」と「企業会計原則など」は完全に一致するものではなく(法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」≒「企業会計原則など」)、上記の調整タイミング1、2よって計算された益金・損金の中に公平な課税計算を行うという法人税法の目的に適合しない金額があるなら、その金額は法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」に従わない計算方法としてこれを修正します(法人税法22条4項に規定する「一般に公正妥当と認められる会計処理の基準」の解釈参照)。

つまり、租税法会計が企業会計原則などによって計算された収益・費用を使うのは単なる2度手間を防ぐためであり、それにより不都合(公平な所得計算をするための益金・損金が計上できない)が生じるなら、法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」に従わない計算方法として修正するということです。

補足

以下に補足事項を記載します。

・法人所得算定の基礎となる収益・費用を求めるための会計基準

伝統的には、法人所得算定の基礎となる収益・費用は、企業会計原則および会社計算規則に基づいて算定されてきましたが、現在ではこれらに限らず、さまざまな会計基準が法人所得算定の基礎として認められています。

・上記調整タイミング3に関する補足

企業会計原則などは「実務の中に慣習として発達したものの中から、一般に公正妥当と認められるものを要約したもの」です。

たとえば、企業会計原則は収益の認識基準について「実現主義」を採用していますが、これは実務の中に慣習として考え出された沢山の収益の認識基準(たとえば船積日基準や為替取組日基準など)から公正妥当と認められたものを要約したものです。

そしてある特定の事例につき、企業が採用する収益の認識基準(たとえば為替取組日基準)が公平な課税計算を行うに当たって、その目的に合致しない収益を計上するようであるなら、企業が採用した収益の認識基準は法人税法22条4項の「一般に公正妥当と認められる会計処理の基準」には該当せず、公平な課税計算を行うという法人税法の目的に適合した収益の認識基準でもって計算をし直す、つまり修正が必要となります。