今回は日本の法人税率の推移を軽く見ていきます。

日本の法人税率は昔と比べると下がってきていますが、その原因も含めて解説します。

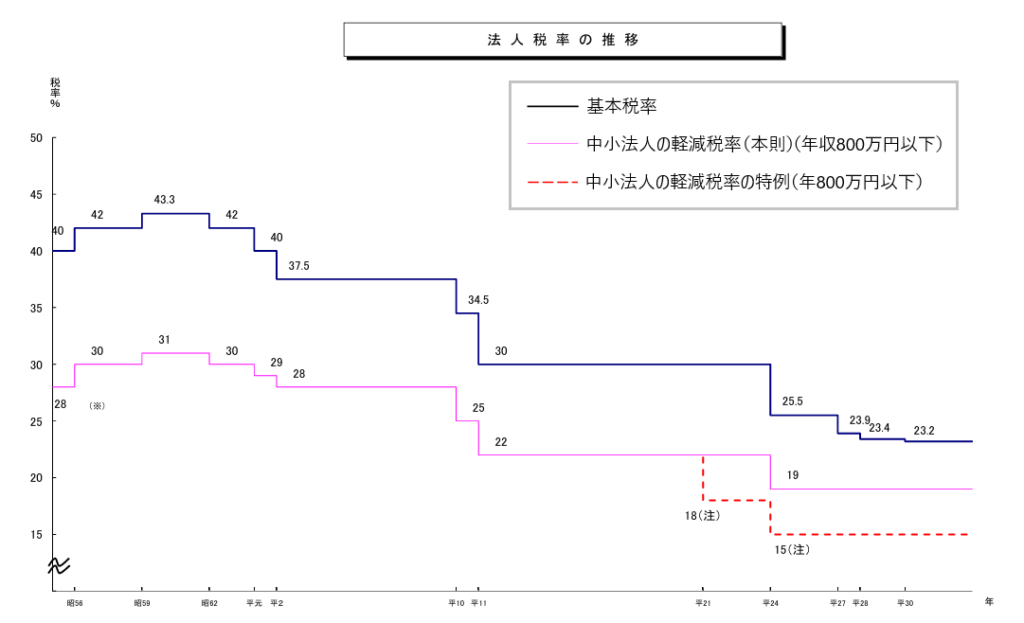

法人税率の推移

日本の法人税率の推移は以下のようになっています。

昔と比べると法人税率が下がっているのは一目瞭然です。

その原因は、各国が市場の利益を囲い込むために、または呼び込むために法人税の引き下げ競争(それに加えて様々な税制上の優遇措置の導入)を行っているからだと言われています。

底辺への競争と解決策

このように世界各国は市場の利益を自国に囲い込むために、または市場の利益を自国に呼び込むために、法人税率を下げて企業の海外への流出防止や誘致を図ろうとしています。

このような世界各国の法人税率の引き下げ競争は「底辺への競争」と呼ばれています。

この「底辺への競争」は法人税率の引き下げ競争が激化した結果、最終的には法人税率がゼロとなり、どの国も得をしないことになると懸念されています。

よって解決策としては、当該競争をやめて国家間で協調し、法人税率の下限を設定するなどの対策が必要です。

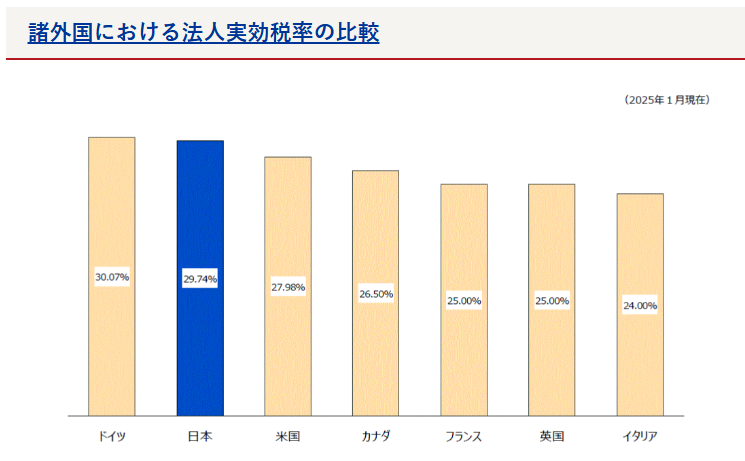

日本の法人税率は実は世界と比べると高い

世界の主要な国の法人税率を比べたのが下の図です。

日本の法人税率は昔と比べると、かなり引き下げられましたが、世界各国の法人実行税率と比べると高い水準にあることが分かります。

ドイツに次いで2番目に高い水準です。

今世の中では「消費税を減税して、法人税を増税せよ、法人税の減税は大企業の優遇措置だ」とか言われていますが、これ以上日本の法人税率を上げてしまうと、世界最高レベルに法人税率が高い国になってしまいます。

企業の海外への流出防止や誘致を図ることを考えた場合、下手に法人税率を引き上げられないことが分かります。慎重にそのラインを見極める必要があります。

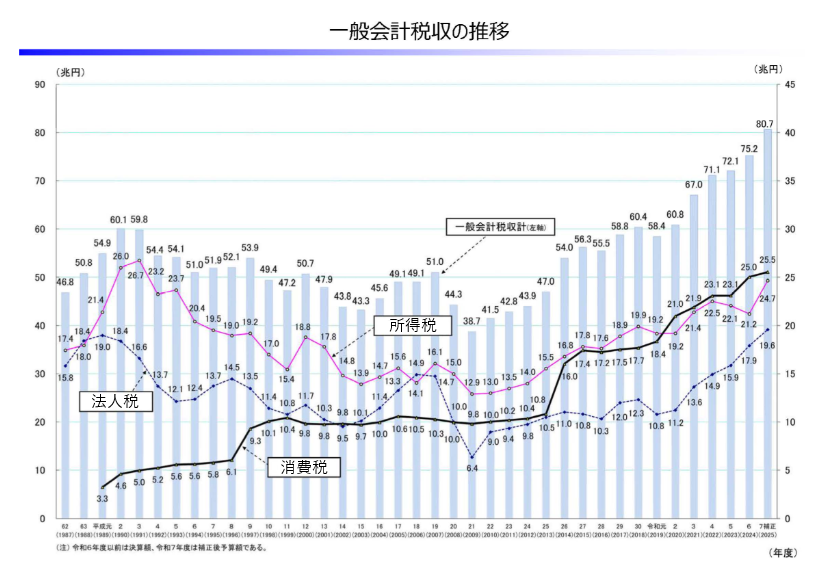

法人税、所得税、消費税の関係性

以下の図が、法人税、所得税、消費税の税収の推移です。

パッと見た感じでは、法人税と所得税はUの字を描いて減収傾向から増収傾向に転じていること、消費税は右肩上がりで常に増収傾向にあることが分かります。

そして今や消費税が法人税、所得税を抜いて税収トップとなり、2番目が所得税、最も税収が少ないのが法人税となっています。

昨今、消費税や所得税の負担が大きいことで減税を求める声が強まっています。そうした中でもしも法人税率を上げることで増収を図れるなら、それが消費税や所得税の減税につながり、世間の悲鳴を少しでも和らげることができるかもしれません。

いかに法人税を増税させることができるのかが、税制面では大事なことだと思います。

また最近は「レアアースの採掘」が話題になっています。風の噂によると500兆円の資源が眠っているそうです。

このレアアースも日本を豊かな国にするためのキーになる事を期待しています。

また単なる感覚的な話ですが、日本はプレートの境界上にある国です。プレートの摩擦が強いということはそれだけ世界にはない珍しい鉱物資源が眠っているのではないかと思ってしまいます。そのような珍しい鉱物資源が重宝される時代が来るのかもしれません。