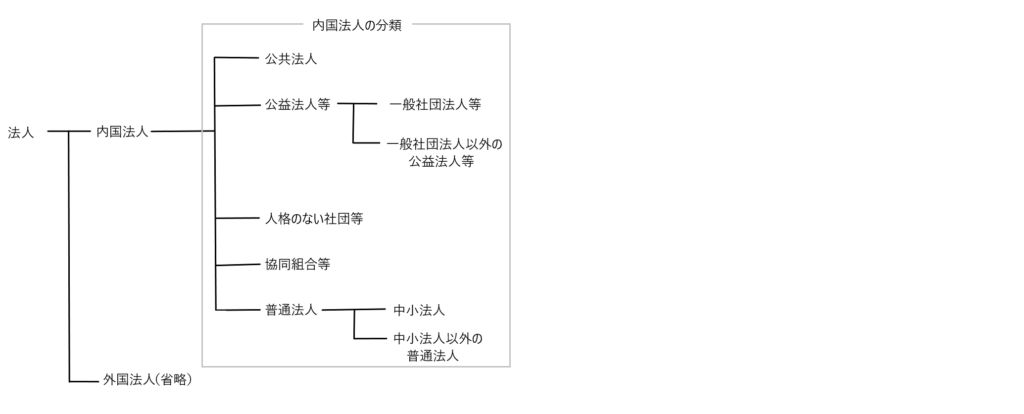

法人税法上の内国法人は「公共法人、公益法人等、人格のない社団等、協同組合等、普通法人」の5つです。

そして、それぞれの法人ごとに、法人税の「納税義務の有無や税率」が異なります。

今回は、法人の種類・納税義務の有無・税率について解説します。

法人の種類

✔内国法人と外国法人

法人税法上、法人はまず「内国法人」(法人税法2条3号)と外国法人(法人税法2条4号)に分けられます。

「内国法人」とは国内に本店又は主たる事務所を有する法人のことであり、「外国法人」とは内国法人以外の法人(国内に本店又は主たる事務所を有しない法人)のことです。

「内国法人」は所得の源泉地を問わず、全世界で得た全ての所得が課税対象となります(法人税法4条1項・5条)。他方「外国法人」は国内源泉所得(法人税法138条)のみが課税対象となります(法人税法4条3項・8条)。

以下では主に「内国法人」を取り扱います。

✔内国法人の分類

内国法人は「公共法人、公益法人等、人格のない社団等、協同組合等、普通法人」の5つに分類されます。

それぞれの法人の説明は以下のとおりです。

公共法人・・・法人税法別表第一(公共法人の表)に限定列挙されている法人です。政府の支出により公共の利益のための事業を行う法人や国又は地方公共団体の行うべき事務を代行する法人が該当します。

公益法人等・・・法人税法別表第二(公益法人等の表)に限定列挙されている法人です。教育や宗教等の公共の利益を目的とし、原則として営利を目的としない法人が該当します。

人格のない社団等・・・法人でない社団又は財団で代表者又は管理者の定めがあるものをいいます。社団又は財団としての実体は備えているが、法人となる手続を取っていないものが該当します。

協同組合等・・・法人税法別表第三(協同組合等の表)に限定列挙されている法人です。組合員の事業活動に便宜を与えるための活動を行う法人をいいます(組合自体が営利を追求するものではない)。

普通法人・・・公共法人、公益法人、協同組合等以外の法人で、かつ人格のない社団等ではない、営利を追求する法人が該当します。

また、それぞれの法人には、具体的には次のようなものが含まれます。

公共法人・・・地方公共団体、日本放送協会、国立大学法人、日本年金機構等など

公益法人等・・・学校法人、社会福祉法人、宗教法人、税理士会、日本赤十字社など

人格のない社団等・・・PTA、同窓会など

協同組合等・・・消費生活協同組合(生協)、信用金庫、農業協同組合など

普通法人・・・株式会社、合名会社、合資会社、合同会社など

そして適用される法人税率の違いにより、「公益法人等」は「一般社団法人等」と「一般社団法人以外の公益法人等」に分類され、「普通法人」は「中小法人(事業年度終了時における資本金の額もしくは出資金の額が1億円以下である普通法人)」と「中小法人以外の普通法人」に分類されます。

これまでの内容をまとめると以下のようになります。

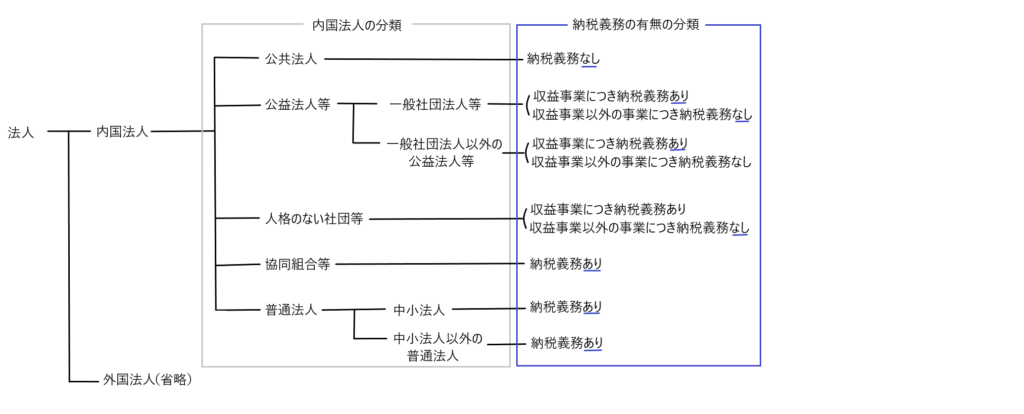

納税義務の有無

続いてそれぞれの法人を納税義務の有無で分類します。

公共法人は公共性が高く、そもそも税金を資金にして活動する法人であるため、納税義務はありません。公益法人等と人格のない社団等は、収益事業に係る所得につき納税義務が発生し、収益事業以外の事業に係る所得については納税義務は発生しません。協同組合等と普通法人は全所得につき納税義務が発生します。

先ほどの図に納税義務の有無による分類を加えると以下のようになります。

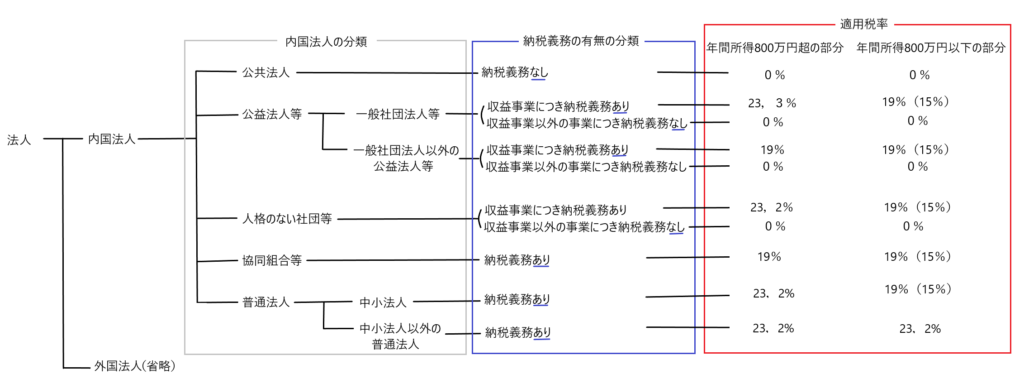

適用税率

それぞれの法人が獲得した所得につき、適用される法人税率も異なってきます。

まず、法人税の基本税率は「23,2%」です(法人税法66条1項)。基本的には課税所得に23,2%の税率を乗じて法人税を求めます(納税義務がない場合は当然税率は0%です)。

そして当該基本税率の他に軽減税率が設けられています。

一般社団法人等以外の公益法人等と協同組合等は、基本税率23,2%に代えて19%の軽減税率が適用されます(法人税法66条3項)。

また、一般社団法人等、人格のない社団等、中小法人は年間800万円超の所得には基本税率23、2%が適用されますが、年間800万円以下の所得には軽減税率19%が適用されます(法人税法66条2項)。

そしてさらに租税特別措置法により、公益法人等、人格のない社団等、協同組合等、中小法人の年間800万円以下の所得には軽減税率15%が適用されることになります(租税特別措置法42条の3の2第1項)。

先ほどの図に適用税率を加えると以下のようになります。

上図からも分かるように、現在においては、租税特別措置法により年間所得800万円以下の部分は、税率15%が適用されます(中小法人以外の普通法人を除く)。

(補足)人格のない社団等について

✔人格のない社団等に法人税が課税される理由

人格のない社団等とは、法人格を有しない団体のことです。このような団体が収益活動を行って所得を得た場合、どのように課税するのかが問題となります。

当該団体は法人格がないので法人ではないし、もちろん個人でもありません。法人でも個人でもないとすると法人税も所得税も一切課税できないことになります。

そこで法人税法上、当該団体を法人とみなし(法人税法3条)、法人税を課税するのです。

✔「人格のない社団等」と私法上の「権利能力なき社団」は同義である

ネズミ講第1事件控訴審(福岡高判平成2年7月18日訴月37巻6号1092頁)では以下のように述べています。

税法上、人格なき社団として課税の客体となり得るか否かも実体法上の問題ではあるが、その社団性が肯認されることが前提であり、その判断においては、法的安定性の点からも社団性の概念は民事実体法と一義的に解釈されるのが相当である

また最高裁は、権利能力なき社団というためには、以下の点を備えていなければならないとしています。

・団体としての組織を備えていること

・多数決の原則が行われていること

・構成員の変更があっても団体そのものは存続すること

・組織によって代表の方法、総会の運営、財産の管理その他団体としての主要な点が確定していること

このように私法上の「権利能力なき社団」=法人税法上の「人格のない社団等」と考えられています。