租税法会計、企業会計、会社法会計はそれぞれ別の会計領域ですが、これらは深く関係しあっています。

今回はこの3つの会計領域の関係性について解説します。

それぞれの会計の目的

これらの会計は当然に目的を持って行われるものです。

そしてそれぞれの会計の目的は相違します。まずはこれらの会計の目的を説明します。

租税法会計は、法人所得を計算し、適正に法人税を算出することを目的として行われる会計です。

会社法会計は、株主と債権者の利害を調整しながら、株主への配当可能限度額を計算するために行われる会計です。

企業会計は、適正な期間損益計算を行い、投資家に企業の正しい情報を提供するために行われる会計です。

それぞれの会計どおしの関係性

これら3つの会計は関係性を有しています。別の言い方をすれば、「ある会計が、別の会計に依拠している」ということです。この関係性をまずは紐解きます。

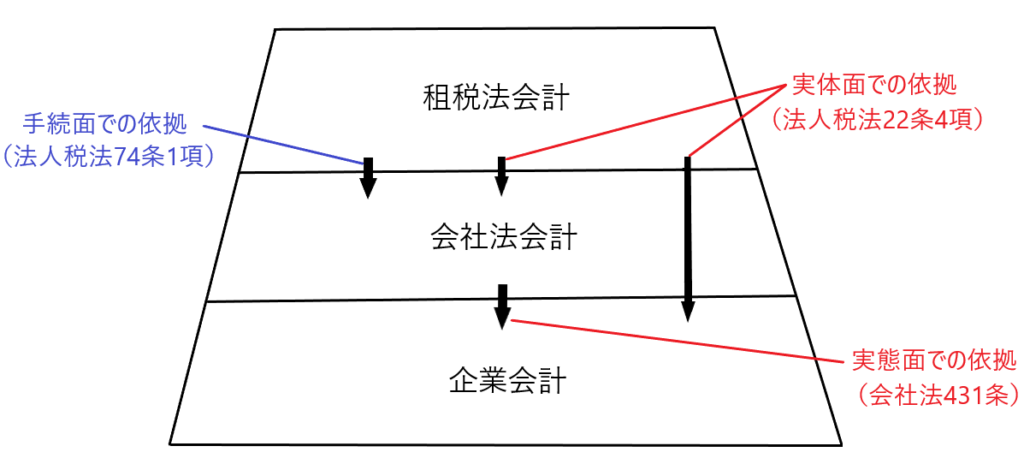

✔租税法会計と会社法会計の関係性

①手続面でのつながり(確定決算主義:法人税法74条1項)

法人の所得計算は、株主総会の承認(会社法438条2項)を受けた決算書に基づいて行うことを法人税法上要求しています(法人税法74条1項)。これを「確定決算主義」と言います。

②実態面でのつながり(法人税法22条4項)

法人の所得計算の基礎となる「益金・損金」の額は「一般に公正妥当と認められる会計処理の基準(「会社法に基づく会社計算規則」はこのうちのひとつ)」に従って計算することを法人税法上要求しています(法人税法22条4項)。

つまり、租税法会計は会社法会計に依拠している(租税法会計は会社法会計を取り込んでいる)ということです。

✔租税法会計と企業会計の関係性

実体面でのつながり・・・法人の所得計算の基礎となる「益金・損金」の額は「一般に公正妥当と認められる会計処理の基準(「企業会計原則」はこのうちのひとつ)」に従って計算することを法人税法上要求しています(法人税法22条4項)。

つまり、租税法会計は企業会計に依拠している(租税法会計は企業会計を取り込んでいる)ということです。

✔会社法会計と企業会計の関係性

会社法会計は「一般に公正妥当と認められる企業会計の慣行(企業会計原則)」に従うことを会社法上要求しています(会社法431条)。

つまり、会社法会計は企業会計に依拠している(会社法会計は企業会計を取り込んでいる)ということです。

これらの関係性を図で示すと、以下のようになります。

それぞれの会計目的が違うため、完全には依拠できない

先ほどのブロックで「租税法会計は会社法会計・企業会計に依拠している、会社法会計は企業会計に依拠している」と述べました。

しかし、これらの会計の目的は前に述べたとおり、それぞれ目的が異なります。

よって租税法会計は会社法会計・企業会計に完全に依拠できないし、会社法会計も完全に企業会計に依拠することはできません。

たとえば租税法会計の場合は、この依拠できない部分を「別段の定め」として規定し、そのような齟齬や衝突を解消しているのです。

逆基準性問題

租税法会計は会社法会計や企業会計に依拠します。

つまり、会社法会計や企業会計で正確に計算された収益・費用の額が租税法会計において法人の所得計算をするための基準となる金額であるべきです。

そのようにそれぞれの会計が機能することによって、それぞれの会計が果たすべき目的(租税法会計なら適正な法人税を計算すること、会社法会計なら株主と債権者の利害を調整して株主への配当可能限度額を計算すること、企業会計なら適正な期間損益計算を行い、投資家に正しい情報を提供すること)が達成できるのです。

しかし、実際には租税法会計が会社法会計や企業会計の基準となってしまうことがあるのです。このことを「逆基準性」と呼びます。

所得が増えれば、それだけ法人税が大きくなりますから、企業としては所得をできるだけ小さくしたいと考えます。他方、株主や投資家に報告する利益は、できるだけ大きく見せたいと考えます。その意味で租税法会計と会社法会計・企業会計は互いに緊張関係にあると言えます。双方が互いに打消しあうことで一方の暴走を防ぐという利点がありますが、それは双方の中間点に着地することを意味し、どちらの会計も正確性に欠けることになります。

また、もしも法人税を軽減するというインセンティブが強ければ、租税法会計が他の2つの会計を凌駕してしまい、これまたどちらの会計も正確性に欠けることになります。

租税法会計が会社法会計・企業会計を凌駕することになる具体的な会計処理

それでは、法人税を減税するというインセンティブが強い場合に、租税法会計が会社法会計・企業会計を凌駕することになる具体的な会計処理を見ていきます。

✔具体例その1 減価償却

たとえば、企業会計・会社法会計の減価償却費の適正額が120、租税法会計の償却限度額が100の場合を検討します。

この場合、企業会計・会社法会計の減価償却費を100にしてしまえば、租税法会計において償却限度額100全てを損金算入することができ、かつ企業会計・会社法会計の減価償却費を20減少させることで、当該会計の利益も大きく見せることができます。つまり「企業会計・会社法会計の減価償却費の額を租税法会計の償却可能限度額100に合わせることで、「法人税を小さくしつつ、かつ企業利益を大きく見せることができる」のです。

また、たとえば企業会計・会社法会計の減価償却費の適正額が80、租税法会計の償却限度額が100の場合を検討すると、

この場合、企業会計・会社法会計の減価償却費を80にすると、償却限度額100のうち80しか損金算入できず、法人税の納税額が大きくなるので、法人税上不利です。そこで企業会計・会社法会計の減価償却費を100にすれば、当該100を損金算入できるので法人税を減らすことができます。確かにこの場合、企業会計・会社法会計の利益は20減ってしまうのですが、それを法人税の減税に回すことができます。

このように法人税を減税するというインセンティブが強い場合、企業会計・会社法会計の適正性が損なわれます。

✔具体例その2 貸倒引当金

これも上記減価償却費と同じような手法が使えることになります。

たとえば企業会計・会社法会計の貸倒引当金繰入額の適正額が120、租税法会計の繰入限度額が100の場合を検討すると、

この場合、企業会計・会社法会計の貸倒引当金を100にすれば、20だけ費用が減額し、会社の利益をそれだけ大きく見せることができ、かつ貸倒引当金繰入額の100全額につき損金算入が認められることになります。つまり、企業会計・会社法会計の貸倒引当金繰入額を租税法会計の繰入限度額100に合わせることで、「法人税を小さくしつつ、かつ企業利益を大きく見せることができる」のです。

また、たとえば企業会計・会社法会計の貸倒引当金繰入額の適正額が80、租税法会計の繰入限度額が100の場合を検討すると、

この場合、企業会計・会社法会計の貸倒引当金繰入額が80であると、繰入限度額100のうち80しか損金算入できずに法人税上不利です。そこで、企業会計・会社法会計の貸倒引当金繰入額を100にすれば、当該100を損金算入できるので法人税を減らすことができます。確かにこの場合、企業会計・会社法会計の利益は20減ってしまうのですが、それを法人税の減税に回すことができます。

このように貸倒引当金の場合も減価償却費と同じく、法人税を減税するというインセンティブが強い場合、企業会計・会社法会計の適正性が損なわれます。

逆準拠性のメリット

このように法人税減税のインセンティブが強い場合、企業会計・会社法会計がその影響を受けてしまい、当該会計の利益が適正に示されないことになります。

しかし、この逆準拠性にもメリットがあります。

✔メリット1 企業から流出するお金を減らすことができる

法人税を減税すれば、企業から出ていくお金を少しでも抑えることができます。納税額を減らすことは国の税収の減少につながり、好ましくない面もありますが、企業が合法的な範囲で節税しながら納税額を抑え、会社を強化していくことも大切です。

✔メリット2 事務作業を軽減できる

また、上記の減価償却費や貸倒引当金の例で見たとおり、法人税の納税額をできるだけ減らし、かつその上で可能な限り会社の利益を大きく見せる方法は、「企業会計・会社法会計の会計処理と租税法会計の会計処理を統一させること」です。

会計処理が企業会計・会社法会計と租税法会計で異なる場合、その不一致を法人税申告書において調整しなければならず、事務作業が増えてしまいます。

そこで、会計処理方法を統一してしまえば、法人税申告書における調整が不要となり、事務作業を軽減できます。