営利目的で活動する個人事業主と法人は、その活動の中で様々な支出を行います。

今回は個人事業主の支出と法人支出について、両者を比較しながら解説します。

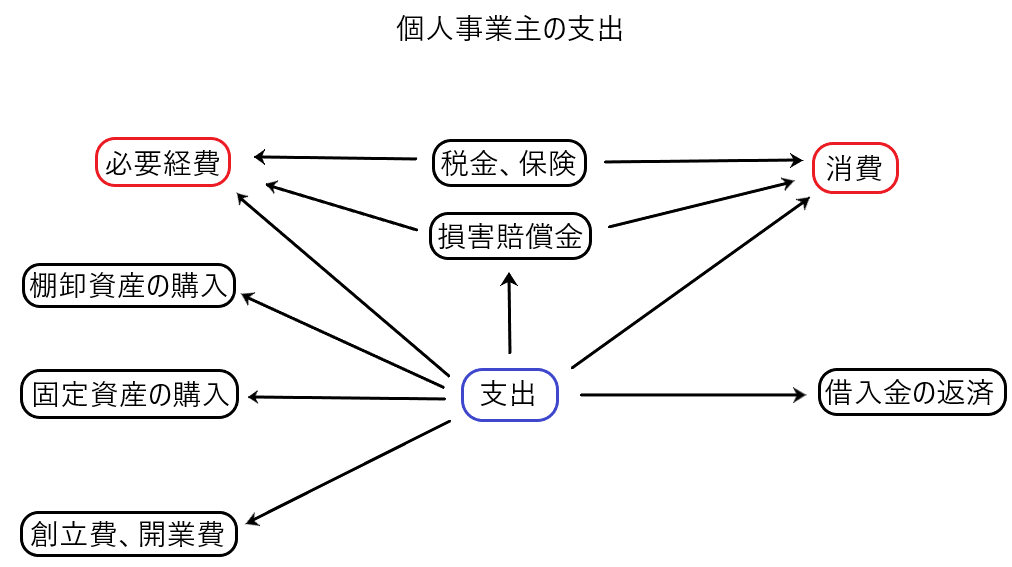

個人事業主の支出

ある個人が事業活動を行っていた場合、当該個人事業主は様々な支出を行います。

上図のように、個人事業主の支出は多岐に渡ります。そのうち、代表的な支出が「必要経費と消費」です。

個人事業主の支出の例

・必要経費・・・個人事業主の代表的な支出であり、「事業を行う上で必要な支出」のことです。

・消費・・・個人事業主は「生身の人間」なので「消費」という支出を行います。他方、法人は「生身の人間」ではないので「消費」という支出は発生しません。個人と法人の一番の相違点です。

・税金、保険・・・これらは「必要経費」に算入されるものと「消費」として扱われるものに分類されます(所得控除されるものは必要経費に含むとします)。

・損害賠償金・・・通常の過失によるものは必要経費に算入できますが、故意や重過失によるものは必要経費に算入できず、消費とされます。

・棚卸資産の購入・・・販売されれば原価(必要経費)となり、未販売分は資産計上します。

・固定資産の購入・・・基本的に一旦資産計上し、減価償却を通じて必要経費となります。

・創立費、開業費・・・基本的に一旦繰延資産として計上し、償却を通じて必要経費となります。

・借入金の返済・・・利息の支払いは必要経費になりますが、元本の返済は当然に必要経費にはなりません。

必要経費と消費の区別

✔概要

個人事業主が何らかの支出をした場合、一番大きな争点になるのがその支出が「必要経費なのか、消費なのか」ということです。

これは個人事業主にとって重要なことです。なぜならある支出が「必要経費」にあたれば、納める税金は減少しますが、反対にある支出が「消費」にあたれば、それは単なる消費であり、税金を全く減少させないからです。

「必要経費」に当たるか否かの判断基準はシンプルです。それは「事業を行う上で必要な支出か否か」ということです。

ただし、個人事業主が何らかの支出を行った場合、その支出が必要経費に当たるのか否かを判断しなければならない場面は無限に存在するため、一つ一つの具体的な場面に基づいて判断する必要があります。

✔包括的所得概念からの「必要経費と消費」の説明

包括的所得概念の考え方からすると、「所得=心理的満足」と説明されます。

ある個人が「所得」を有していた場合、その所得を消費に回せば、心理的満足を得ることができます。たとえばその所得(お金)でハンバーガーを買って食べたら、「おいしかった」という心理的満足を受けることができますし、またその所得(お金)で映画のチケットを購入して鑑賞すれば「面白かった」という心理的満足を受けることができます。

このように個人が有する「所得」はそれを消費に回せば「心理的満足」を得ることができるため、「所得=心理的満足」と説明されるのです。

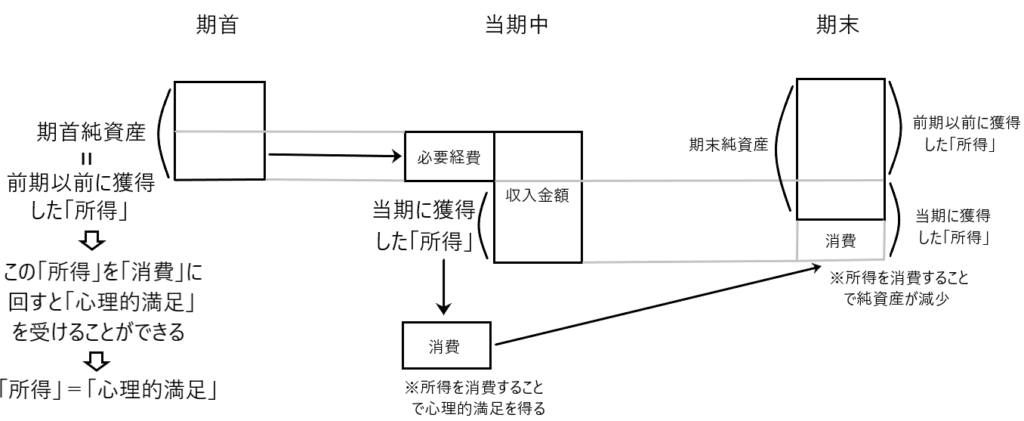

下図を見て下さい。

ある個人事業主は期首時点で純資産(資産ー負債)を有していました。この期首時点における純資産は当該個人事業主が過去において獲得した「所得」です。もしもこの「所得」を消費に回せば「心理的満足」を得ることができます。よって「期首純資産=所得=心理的満足」と言えます。

そして当期が始まりました。この個人事業主は期首の純資産の一部を事業のために支出をし、当期に獲得した所得の一部を消費に回しました。

事業に回された支出部分は、消費を行って心理的に満足を得るために支出されたのではなく、新たな収入を獲得するために支出されたものなので、必要経費を構成します。

他方、消費に回された部分は消費を行って心理的満足を受けているため、当該支出は必要経費とはならず、消費を構成します。

そして期末をむかえました。前期以前に獲得した所得(前期純資産)に当期に獲得した所得を加算し、そこから当期消費分を差し引くと、期末純資産となります。つまりこの当期末純資産は「所得」であり、これを「消費」に回せば「心理的満足」を受けることができます。

✔家事費と家事関連費(所得税法45条1項)

消費にあたる支出は必要経費に算入しないことについては所得税法45条1項(家事費、家事関連費)で規定されています。

「家事費」とは「消費のための支出」のことです。すなわち、所得を消費に回すことで心理的満足を得ることができますが、そのような消費による心理的満足を受けた支出のことです。当然に家事費は必要経費に算入されません。

そして「家事関連費」とは「家事費(消費)と必要経費の両方の性格を持つ支出のこと」です。たとえば一つの建物に店舗部分と居住部分が含まれている場合、この建物の維持費は、店舗に対応する部分は必要経費の性格を持ち、居住に対応する部分は家事費(消費)の性格を持ちます。このような場合、「その支出の主たる部分が所得を生じる業務に必要であり、かつ、その必要である部分を明らかに区分できる場合」は、その部分に限って必要経費に算入できるとしています(所得税法施行令96条1項)。ただし、課税実務では、「支出のうち業務に必要な部分が50%以下であっても、必要である部分を明らかにできる場合」にはその「必要な部分」を必要経費に算入するとしており(所得税基本通達45-2)、法令よりも緩い基準で家事関連費の必要経費算入を認めています。

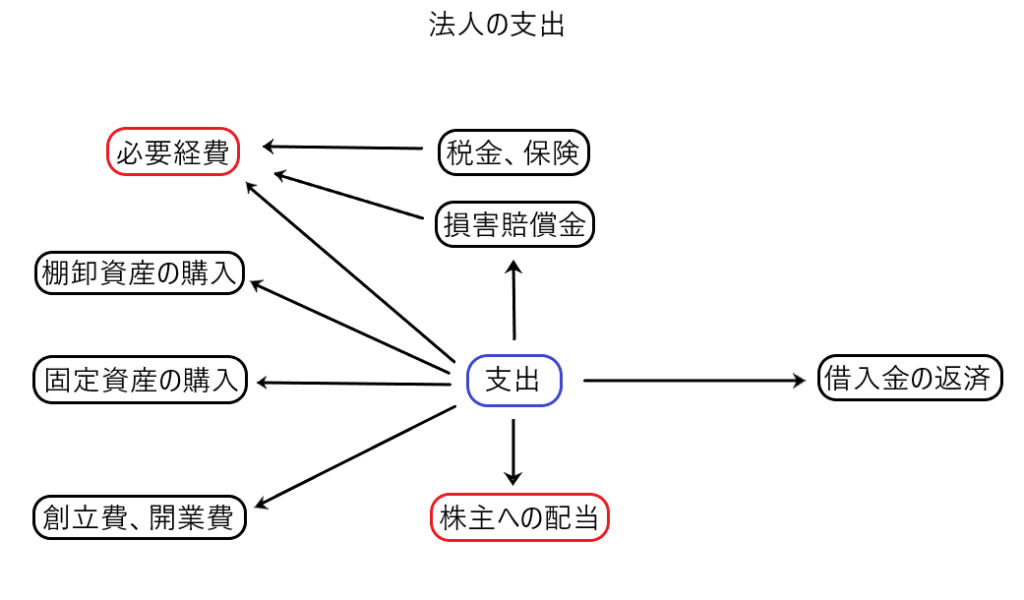

法人支出

法人も事業活動を行った場合、様々な支出を行います。法人支出の例は以下の図のようなものがあります。

法人の支出の特徴は、個人事業主の支出と比較すると「消費支出がないこと、株主への配当があること」です。

法人は生身の人間ではないので、消費支出することができません。また法人には株主が存在するので、株主への配当という支出が生じます。

会計帳簿と申告書の作成

個人事業主の場合は、会計帳簿を作成し、それに基づいて所得税確定申告書を作成しなければなりません。他方、法人の場合は、会計帳簿を作成し、それに基づいて法人税確定申告書を作成しなければなりません。

✔個人事業主の「会計帳簿と所得税確定申告書の作成」

個人事業主は日々の取引を正確に会計帳簿に記入し、適正な会計帳簿を作成し、会計帳簿に記入された収益、費用を収入金額、必要経費として所得税確定申告書を作成します。

つまり、個人事業主の場合、支出が「必要経費か消費か」を判断するのが煩雑ですが、その区別をきちんと行い正確に会計帳簿を作れば、基本的にその金額をそのまま使って所得税の確定申告書を作成できるということです。

✔法人の「会計帳簿と法人税確定申告書の作成」

法人も日々の取引を正確に会計帳簿に記入し、適正な会計帳簿を作成し、この会計帳簿に基づいて法人税確定申告書を作成します。

法人の場合は、何らかの支出があったときに、その支出が「費用か消費か」という判断は不要です。この点では所得税よりも明快です。しかし、法人の場合は「収益≒益金、費用≒損金」であるため、両者の相違する部分を法人税申告書において加算・減算調整しなければならず、この点で所得税の計算よりも煩雑です。