仕入税額控除とは何か。以前にも軽く触れましたが、ここで詳しく説明します。

そして仕入税額控除に絡んで非正規雇用の問題も解説します。

仕入税額控除の仕組み

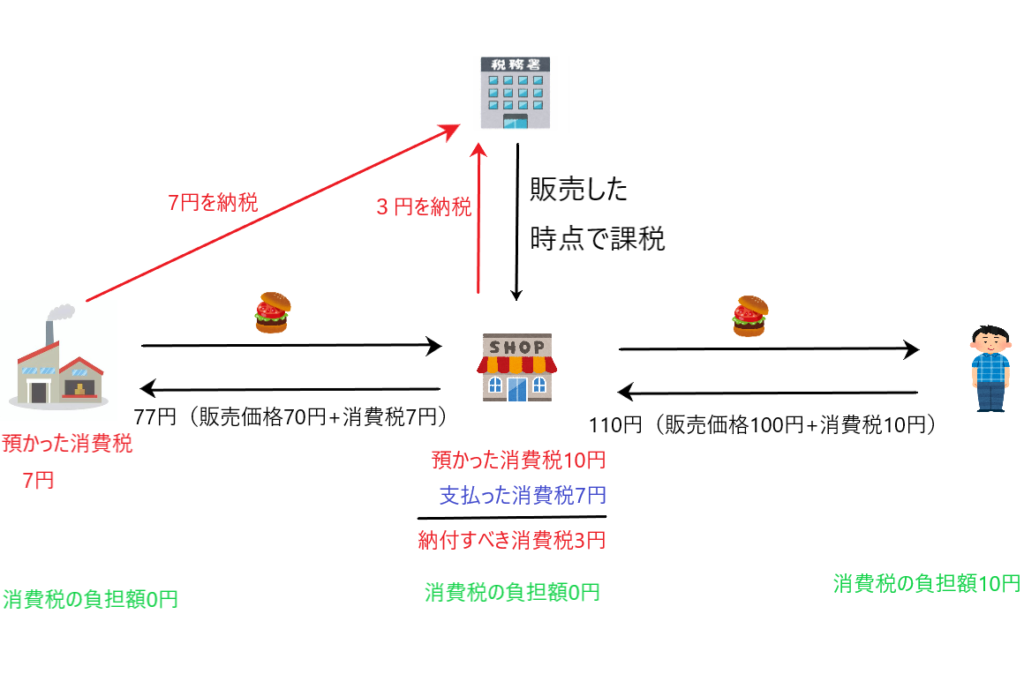

下図を例に説明します。

上図の話の流れは「工場でハンバーガーを作って、これをお店が仕入れ、そのハンバーガーを消費者がお店で購入する」という流れです。

ここでの主人公はまん中の「お店」です。お店の消費税の計算方法に着目してください。

まず初めに消費税の基本です。消費税を負担するのは「消費者」であり、「消費者でない工場やお店」は消費税を負担しません。これをとりあえず頭の片隅において下さい。

本題に移ります。

工場で製造されたハンバーガーは税込み77円でお店に販売されます(そういうルールになっている)。このとき、工場は7円の消費税を預かり国に納めます。

お店は税込み110円でハンバーガーを販売し、消費者から10円の消費税を預かります。

ハンバーガーは一番右にいる人が消費しています。したがって、消費者が消費税10円を負担すべきであり、工場やお店は消費税を負担すべきではありません。

お店は消費税を消費者から10円預かっていますが、工場からハンバーガーを仕入れる際に7円の消費税を支払っています。しかし、お店はハンバーガーの消費者ではないため、この7円の消費税を負担すべきではありません。

したがって、お店は預かった消費税10円から支払った消費税7円を引いた3円の消費税を納税すれば良いのです。

このようにお店が納税すべき消費税を計算するために「預かった消費税10円から支払った消費税7円を差し引くこと」を「仕入税額控除」といいます。

これにより、消費者が負担すべき消費税10円について、工場が7円、お店が3円を納税していることになるのです。

派遣問題と仕入税額控除

「消費税が非正規雇用の問題を作った」ということを聞いたことはないでしょうか?

これは消費税の4要件の2つ目「事業者が事業として行う取引であること」に関する話です。

この理屈について説明します。

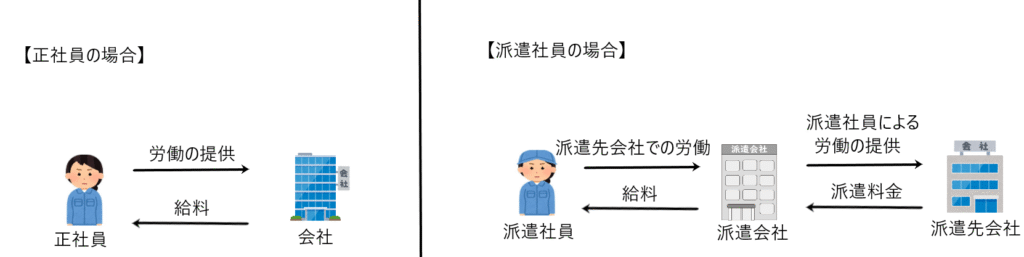

✔正社員と派遣社員の給料の支払われ方の違い

下図を見て下さい。正社員の場合は当然に会社から給料が直接支払われます。

しかし派遣社員の場合は派遣会社から派遣社員に給料が支払われます。派遣先会社から派遣会社に対しては派遣料金が支払われます。

このように給料の支払われ方が直接か、間接かということをまずは押さえて下さい。

✔消費税の4要件のひとつ(事業者が事業として行う取引であること)について

消費税の4要件については消費税⑤「消費税の課税パターンと4要件」で説明しました。もう一度ここで消費税の4要件を確認します。

・国内において行う取引であること

・事業者が事業として行う取引であること

・対価を得て行う取引であること

・資産の譲渡または貸付けもしくは役務の提供があること

派遣問題に絡むのが2つ目の要件である「事業者が事業として行う取引であること」です。

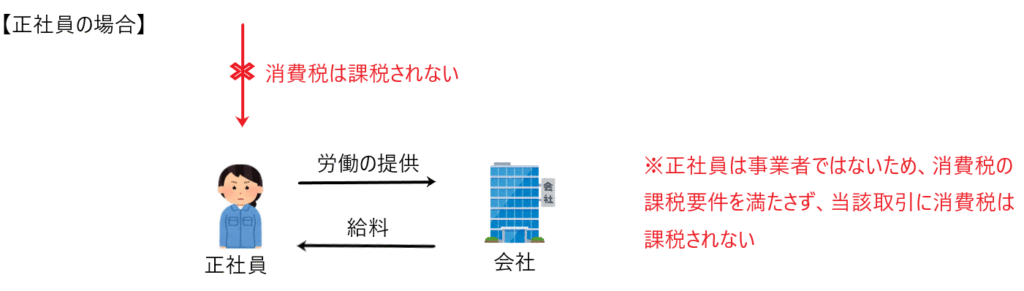

①正社員の場合は「事業者が事業として行う取引であること」という要件を満たさない

消費税はモノやサービスを提供して、その対価を得る者が消費税を納税する義務を負います。

よって正社員のような雇用契約の場合も労働という役務を提供して対価を得ているのは正社員なので、この正社員が消費税を納税する義務があるのかどうかを判定する必要があります。

しかし正社員は「事業者」ではないため「事業者でない者が行う取引」となり、消費税の要件を満たさず不課税取引となります。

よって正社員が会社に労働を提供し、対価として給料を受け取るという取引に消費税は課されません。

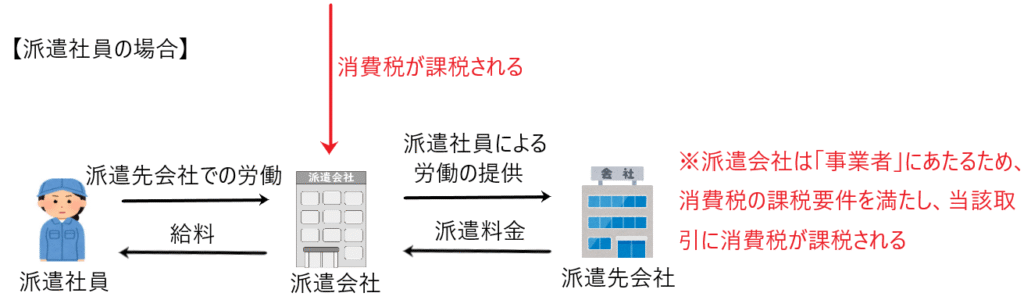

②派遣会社の場合は「事業者が事業として行う取引であること」という要件を満たす

消費税はモノやサービスを提供して、その対価を得る者が消費税を納税する義務を負います。

よって派遣の場合は派遣社員を送り込んで労働を提供し、対価として派遣料金を得ているのは派遣会社なので、派遣会社が消費税を納税する義務があるのかどうかを判定する必要があります。

この点派遣会社は「事業者」であるため「事業者が事業として行う取引」となり、消費税の要件を満たします。

よって派遣会社が派遣先会社に派遣社員を送り込んで労働を提供し、対価として派遣料金を受け取るという取引には消費税が課税され、派遣会社は消費税の納税義務を負います。

✔仕入税額控除の有無

①正社員の場合

正社員の場合は、消費税が課税されないので、正社員が受け取る給料の中に消費税は含まれません。

別の言い方をすれば、会社が正社員に給料を支払う場合に消費税を支払っていないということです。

会社は正社員に給料を支払うときに消費税を支払っていないので、会社が消費税の計算をするに当たって、正社員に支払った給料について仕入税額控除ができません。

②派遣会社の場合

派遣会社の場合は、消費税が課されているので、派遣会社が受け取る派遣料金の中に消費税が含まれています。

別の言い方をすれば、派遣先会社が派遣会社に派遣料金を支払う場合に、消費税を支払っているということです。

派遣先会社は派遣料金を支払うときに消費税を支払っているので、派遣先会社が消費税を計算するに当たって、派遣会社に支払った派遣料金に含まれる消費税につき仕入税額控除することができます。

③結論

つまり正社員の場合、会社が正社員に支払う給料の中に消費税は含まれないので、会社が正社員に支払った給料につき仕入税額控除できず、消費税の納税額を減らすことができません。

これに対して派遣の場合、派遣先会社が派遣会社に支払う派遣料金の中に消費税が含まれるので、派遣先会社はこの支払った消費税につき仕入税額控除することができ、消費税の納税額を減らせるのです。

そうすると、企業としては派遣社員を雇うことで、消費税の納税額を抑え、会社の支出を削減できる雇用形態を選びたくなるインセンティブが働くわけです。

最後に

今回は仕入税額控除の仕組みと、それにまつわる消費税のデメリット(派遣社員の問題)を解説しました。

消費税のデメリットはこれだけではなく、他にもたくさんあります。

他方で消費税は、国の機能を維持することに多大な貢献をしている税法であると思います。

よって消費税のデメリットをできるだけ解消するような法規制が必要です。この派遣社員の問題もそのような問題のひとつです。