会社は何らかの取引をした場合、その取引を帳簿に記録すると同時にその取引の証憑(請求書、領収書など)を保存します。

しかし単に取引を仕訳帳に記入し、証憑を保存するだけでは不十分です。

現実には仕訳の摘要欄に必要事項を記入し、この仕訳と証憑が紐づけられるような工夫が必要です。

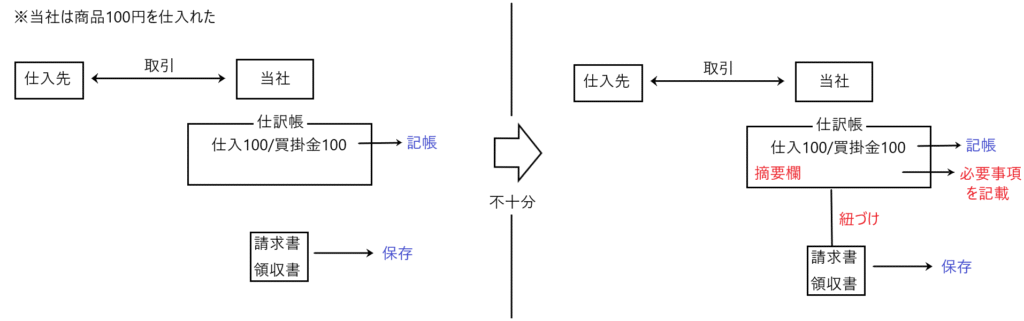

以下の例を見て下さい。たとえば当社は商品100円を仕入れました。

この取引を単に仕訳帳に記入し、請求書や領収書などの証憑を保存するだけでは不十分です(左の図)。この仕訳については摘要欄に必要事項を記載し、仕訳と証憑を紐づける必要があります(右の図)。

今回は「なぜ摘要欄の記載が重要なのか、なぜ仕訳と証憑を紐づける必要があるのか」考えてみました。

一連の思考プロセスをブログにしたいと思います。

前提知識

説明する前に前提知識を確認します。

✔ 証憑

まずは「証憑」についてです。「証憑」とは取引の存在を証明するための書類や記録のことです。契約書や納品書、請求書や領収書などのことです。

✔ 請求書や領収書は売り手が作成する

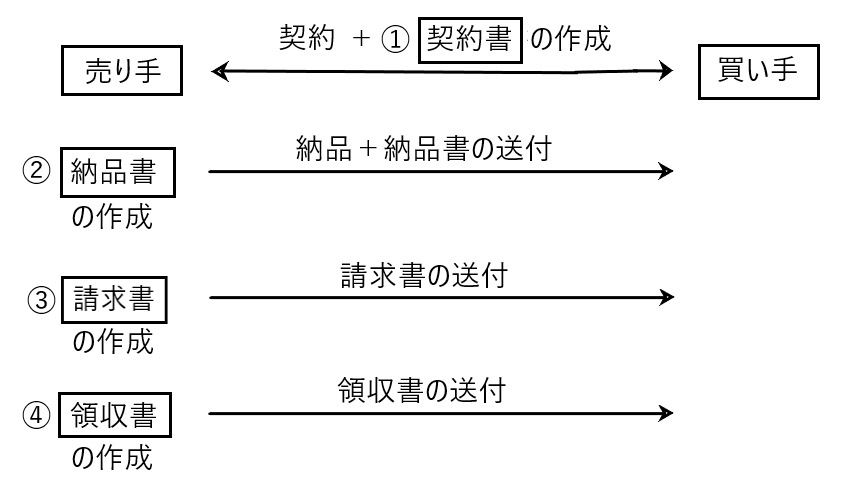

二者間で契約が成立した場合、まず①契約書を作成します。契約書は売り手、買い手のいずれか、または共同で作成します。

そして売り手が買い手に商品を納品するとともに②納品書を作成、送付します。

納品したなら売り手は代金を請求できるので③請求書を作成、送付します。

その後、代金が入金されたなら売り手は④領収書を作成し、送付します。

つまり、①契約書は売り手買い手のいずれか、または共同で作成されますが、「②納品書、③請求書、④領収書は売り手が作成する」ということです。

ここでは「請求書、領収書は売り手が作成する」ということを押さえて下さい。

摘要欄への記載事項と記載の必要性

✔摘要欄への記載事項

取引をした場合、その取引は仕訳帳に記入されます。仕訳の基本形式は「日付、勘定科目の記載、金額、摘要欄」となっていると思います。

仕訳帳の摘要欄には誰が見ても取引内容が分かるように以下のような情報が記載されます。

・取引先の名称または氏名

・取引内容(何を販売したのか、何の費用なのか)

・数量、単価情報

・請求書番号

など

摘要欄には必要に応じて様々な情報が記載されます。

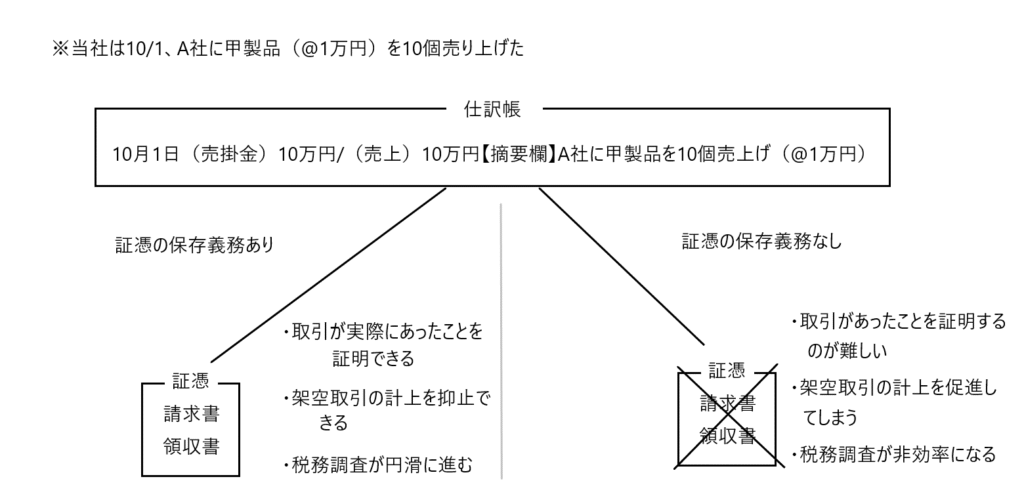

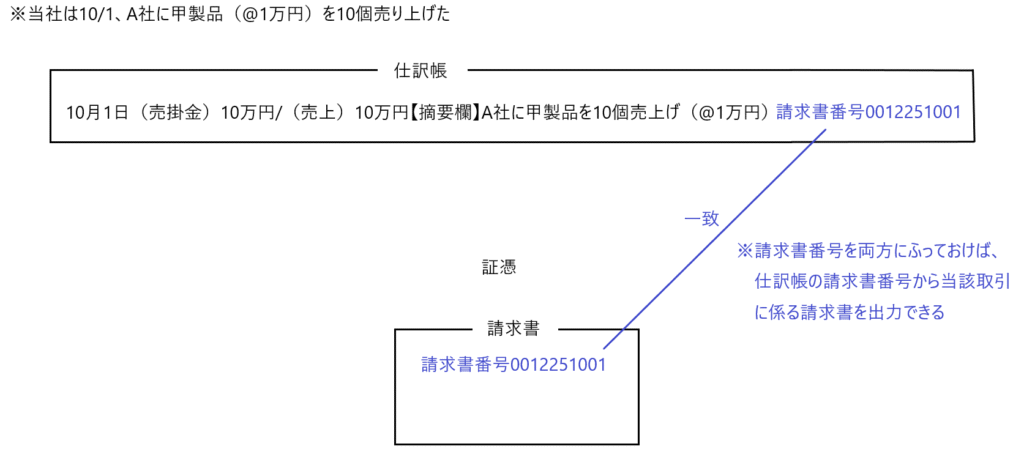

たとえば当社は10/1、A社に甲製品(単価1万円)を10個掛販売しました。これを仕訳帳に記帳すると、

10月1日(売掛金)10万円 / (売上)10万円 【摘要欄】A社へ甲製品×10個売上(@1万円)請求書番号○○△△

と記載されます。

もしも摘要欄がない状態で「10/1(売掛金)10万円/(売上)10万円」だけを見た場合、単に「誰かに10万円掛売上をした」ということしかわかりません。

しかし摘要欄があるおかげで「A社に甲製品(@1万円)を10個を掛売上した」という取引の具体的な内容が分かる訳です。

なお請求書番号については後ほど説明します。

✔摘要欄の記載の必要性

摘要欄に必要な情報を記載することは、以下のような意味・必要性あります。

・取引内容を明確にする・・・日付、勘定科目、金額だけでは取引内容が不明瞭になるので、摘要欄に必要な情報を記載して、一見して取引内容が分かるようにするためです。

・社内検索、仕訳抽出、集計の効率化を図る・・・会計ソフトを使う場合、摘要欄にキーワードを記載しておくことで、後から特定の取引を検索・抽出しやすくなります。

・仕訳をした取引とその取引に係る証憑(請求書・領収書など)を紐づけるため・・・何らかの取引をした場合、その取引を仕訳帳へ記入しますが、この場合その取引を行なった証拠となる証憑(請求書・領収書)の保管が法律上義務付けられています。そして仕訳帳に記帳された取引とその取引の証憑を紐づけるために摘要欄の記入が必要となります。これについては後ほど説明します。

など

証憑(請求書、領収書など)の保存の必要性

ある取引があった場合、その取引は仕訳帳に記帳されます。そしてその仕訳帳に記帳された取引が実際に存在する取引であることを証明するために証憑(請求書、領収書など)の保存が必要となる訳です。

各種税法や会社法においても証憑の保存義務を定めています。

たとえば税務調査で仕訳帳に記帳された取引が架空の取引ではないかと疑われた場合、証拠となる証憑を提示できれば、その疑いは解消できます。しかし証憑がなければ、その疑いを晴らすことは容易でないかもしれません。

もしも証憑の保存義務がなければ、架空の取引が仕訳帳に記帳される可能性が高まると思われます。また税務調査において仕訳帳に記帳された取引が架空の取引なのかそうでないのか判然とせず、税務調査に支障をきたしてしまいます。

このように証憑の保存は、取引が実際に行われたことを証明するために必要なものであり、架空取引の計上を抑止し、税務調査を円滑に進めるためにも必要となるのです。

仕訳帳と証憑の紐づけの必要性

仕訳帳に記帳された仕訳と証憑は紐づけておく必要があります。

つまり仕訳帳の仕訳とその摘要欄を見れば、その情報を元にその取引の証憑をすぐに引き出せるようにしておくということです。

なぜなら両者を紐づけておけば、即時にその取引があったことを証明できるからです。税務調査などの対応のために必要です。

証憑の保存方法

証憑の保存方法として「紙ベースで保存する方法」と「証憑をスキャンして電子保存する方法」があります。

「紙ベースでの保存方法」とはたとえばファイルを用意し、一定のルールに従って証憑をそのファイルに保管していくという方法です。

「証憑をスキャンして電子保存する方法」とは証憑をスキャンして画像をパソコンの中に取り込み、一定のルールに従って証憑を保管していくという方法です。

また「証憑をスキャンして電子保存する方法」は電子帳簿保存法の適用を受けるため、そのルールにも従う必要があります。

仕訳帳と証憑との紐づけ方法

✔紐づけ方法1

仕訳帳と証憑の紐づけ方法ですが、これは仕訳帳の摘要欄を利用します。仕訳を行うとき「取引年月日、勘定科目、金額」を記載しますが、その情報だけでは両者の紐づけとして不十分です。そこで摘要欄に取引の相手方などを記載して両者を紐づけるのです。

つまり仕訳帳における「取引年月日、取引金額、取引の相手方」で検索をすると、証憑が出力できるようにしておくのです。

たとえば証憑を紙ベースで保存する場合、取引の相手方ごとに専用のファイルを用意して、そのファイルに取引年月日順に証憑を保管していきます。そうすると、仕訳帳において「取引の相手方」を確認してその取引の相手方専用のファイルを取り出し、「取引年月日」から探している証憑を見つけ出し、「取引金額」が一致することを確かめれば、仕訳帳に記帳された取引に係る証憑を探し出せるということです。

また証憑をスキャンして電子保存する方法の場合、仕訳帳の「取引年月日、取引金額、取引の相手方」などで検索するとその取引に係る証憑が出力されるように調整しておくのです。

✔紐づけ方法2

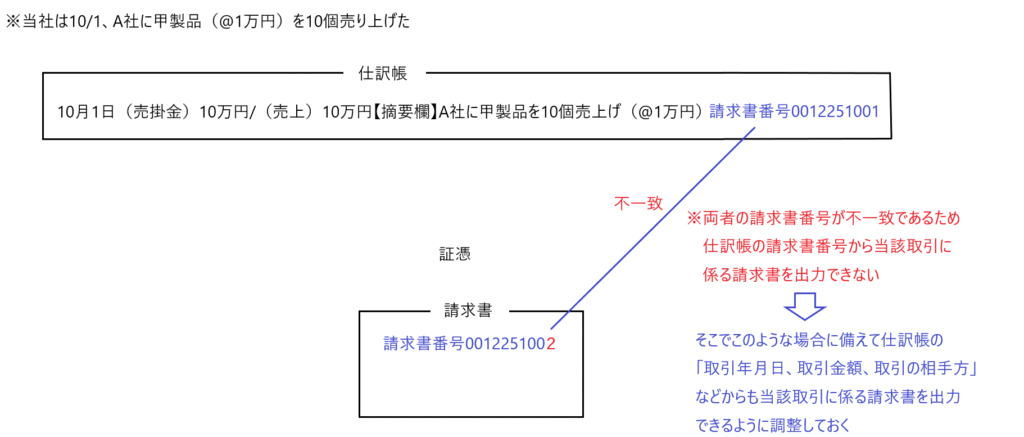

また、便利な紐づけ方法として「請求書番号」などを利用することが考えられます。これは仕訳帳の摘要欄にその取引に係る「請求書番号(適当な数字等の羅列)」なるものをふっておき、その取引に係る証憑である請求書にも「請求書番号」を記載しておくという方法です。両者に請求書番号をふっておくと、仕訳帳の摘要欄に記載された請求書番号と一致する証憑に記載された請求書番号を一発で探し出すことができます。

ただし、両者にふされた請求書番号を誤って不一致にした場合、摘要欄に記載された請求書番号から当該取引に係る証憑を出力することはできません。その時の保険として「取引年月日、取引金額、取引の相手方」などの検索からでも当該取引に係る証憑を出力できるようにしておくべきです。

✔請求書番号の意味合いについて

請求書番号は基本的にはどのような数字や文字を使っても構いません。しかしある程度の法則性を持った数字や文字を使用すると分かりやすいと思います。

たとえば先ほど使用した請求書番号「00120251001」はどういう意味かというと

最初の3桁「001」は取引の相手方を表す数字です。つまり当社はA社を「001」と表現している訳です。また当社と取引のあるB社がいた場合、B社を「002」で表現すればA社と被ることはありません。

4桁以降の「20251001」は「2025年10月01日」を表しています。もしもこの日がA社と売買契約を締結した日だとします。

そうすると請求書番号「00120251001」を見れば「A社と2025年10月01日」に売買契約を締結したということが分かる訳です。

このように一定のルールで請求書番号を発行すれば、請求書番号は被ることはないですし、意味のある数字や文字になります。

買い手側の事務処理

これまで摘要欄の重要性や証憑の保存、帳簿と証憑の紐づけの必要性を話してきました。

それでは具体的に事務処理の流れを見ていきます。まずは買い手側の事務処理です。

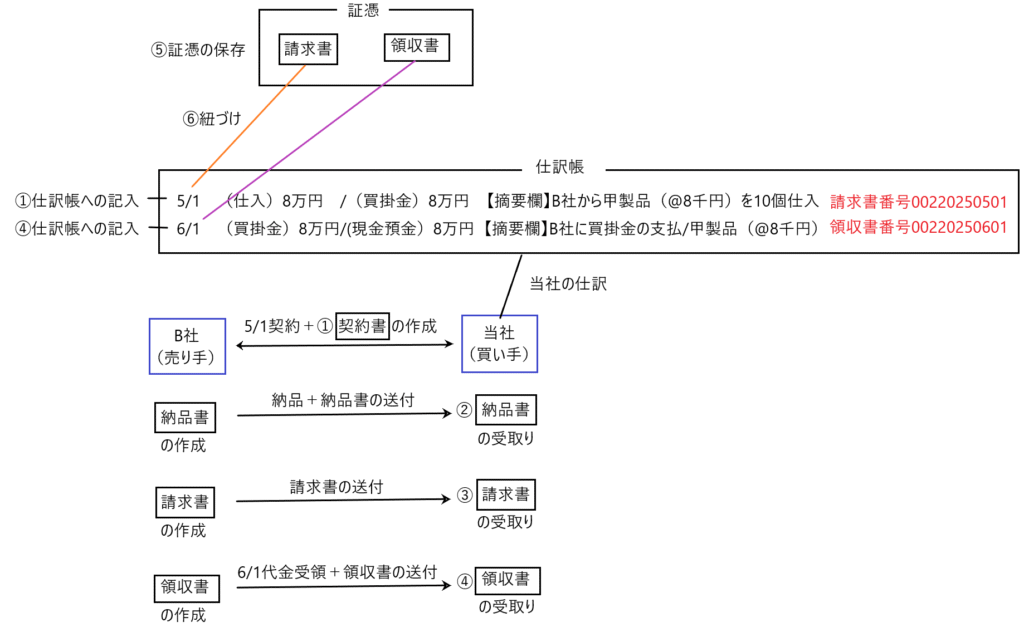

①5/1に当社はB社から甲製品(@8千円)を10個掛仕入する契約をした。よって仕訳帳において仕入の仕訳を行った。

②B社から甲製品の納品があるとともに納品書が送付されてきた。

③B社から当社に請求書が送付されてきた。

④6/1にB社に甲製品の仕入代金8万円を入金したところ、B社から領収書が送付されてきた。よって仕訳帳に買掛金決済の仕訳を行った。

⑤当社は③の請求書と④の領収書を保存した。

⑥①と④の仕訳を請求書と領収書に紐づけた。

⑤の証憑の保存ですが、B社から請求書、領収書が送付されているので、これを保存します。

⑥の証憑と仕訳の紐づけですが、先に説明したとおり、「請求書番号00220250501・領収書番号00220250601」や「取引(決済)年月日、取引金額、取引の相手方」などにより紐づけます。

売り手側の事務処理

続いては売り手側の事務処理の流れを見ていきます。

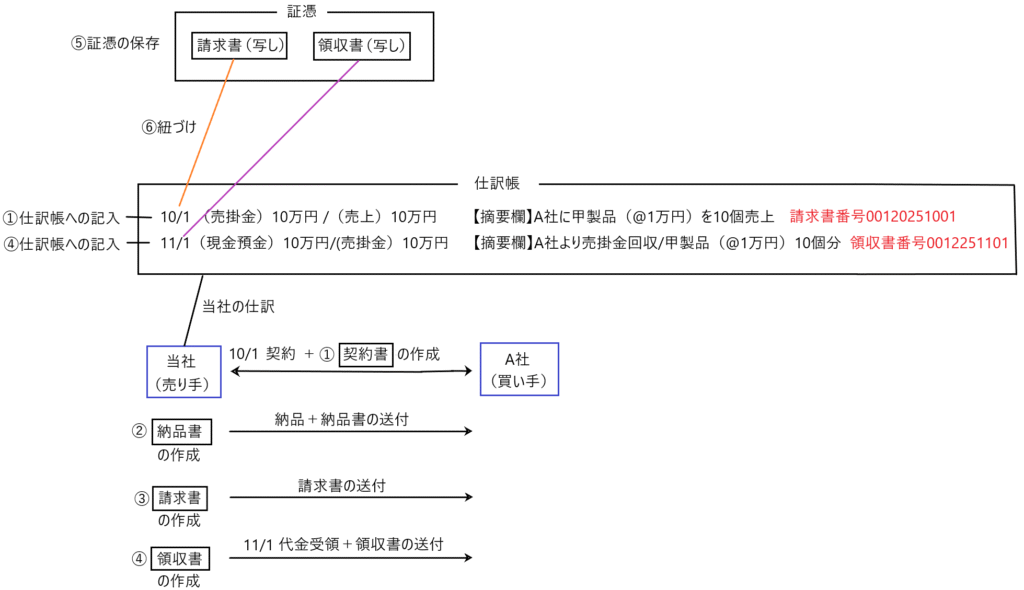

①10/1に当社はA社に甲製品(@1万円)を10個掛販売する契約をした。よって仕訳帳において売上の仕訳を行った。

②当社はA社に甲製品を納品するとともに納品書を送付した。

③当社はA社に請求書を送付した。

④11/1にA社から甲製品の販売代金10万円の入金があったので領収書を送付した。よって仕訳帳において売掛金の入金の仕訳を行った。

⑤当社は③の請求書(写し)と④の領収書(写し)を保存した。

⑥①と④の仕訳を保存した請求書と領収書に紐づけた。

⑤の証憑の保存ですが、請求書や領収書はA社に送付しているのでその「写し」を保存します。

⑥の証憑と仕訳帳の紐づけですが、これは先に説明したとおり「請求書番号00120251001・領収書番号00120251101」や「取引(決済)年月日、取引金額、取引の相手方」などにより紐づけます。

最後に

摘要欄の記載、証憑の保存、証憑と仕訳帳との紐づけは、法律上の要請に応えるためだけでなく、日々の経理を効率的に進めるためにも欠かせない工夫です。

ただし、その方法は紙で残すのか電子で残すのか、摘要欄に何を書くのか、仕訳帳と証憑どう結びつけるのかなど、会社ごとに最適なやり方が違います。

だからこそ経理担当者にとっては「どう設計し、どう運用するか」が腕の見せどころです。自社にとって一番わかりやすく、効率的な仕組みを作り上げることこそ、経理の真価が問われる部分だと言えるでしょう。