法人と会社の違いについて「漠然としてよく分からない」という人や「なんとなく違いは理解しているけど、深くその違いを意識したことがない」という方もいると思います。

今回はこのような方に向けて「法人と会社の違い」を簡単に説明したいと思います。

法人と会社の違いを図解してみた

まずは法人と会社の違いを視覚的に明確にするために違いを図にしてみました。

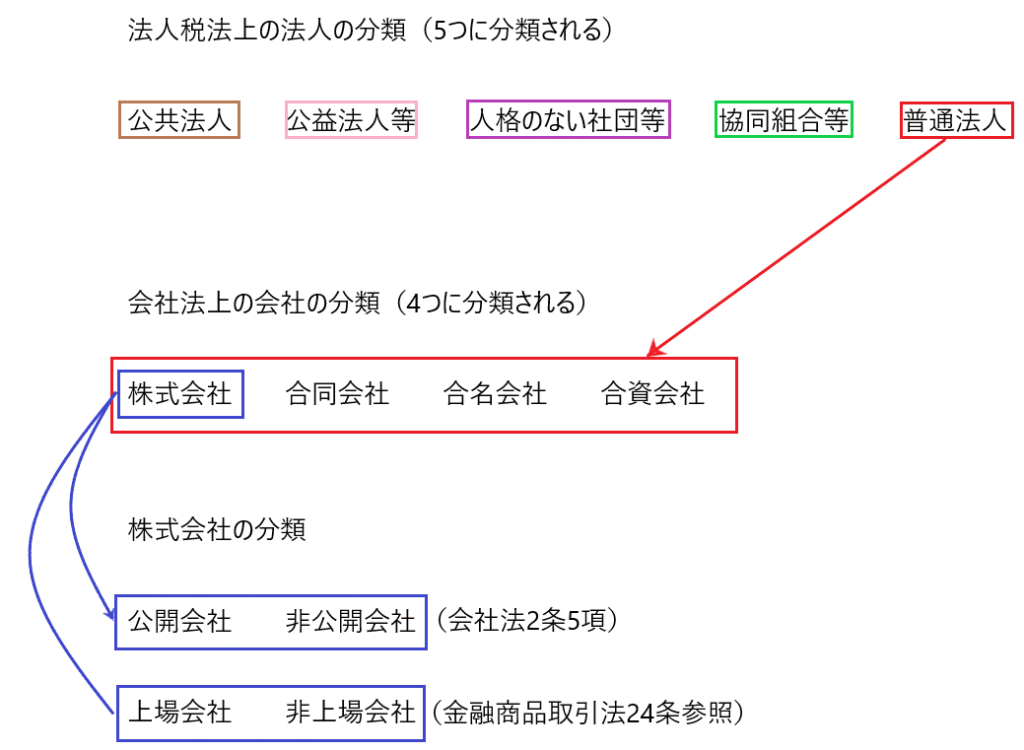

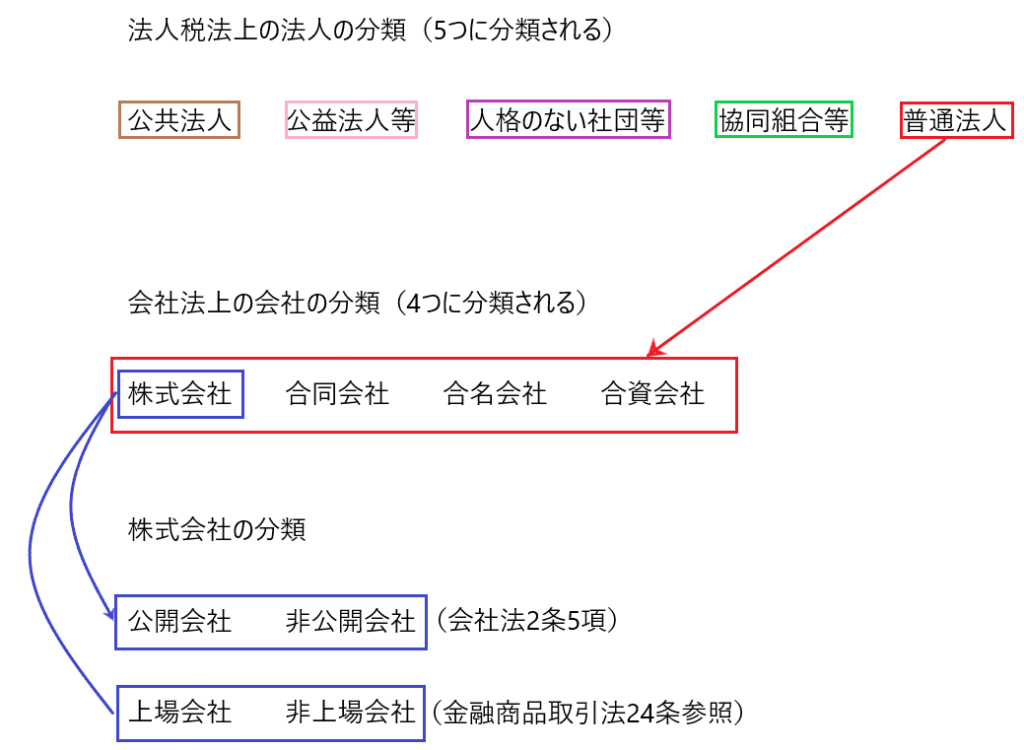

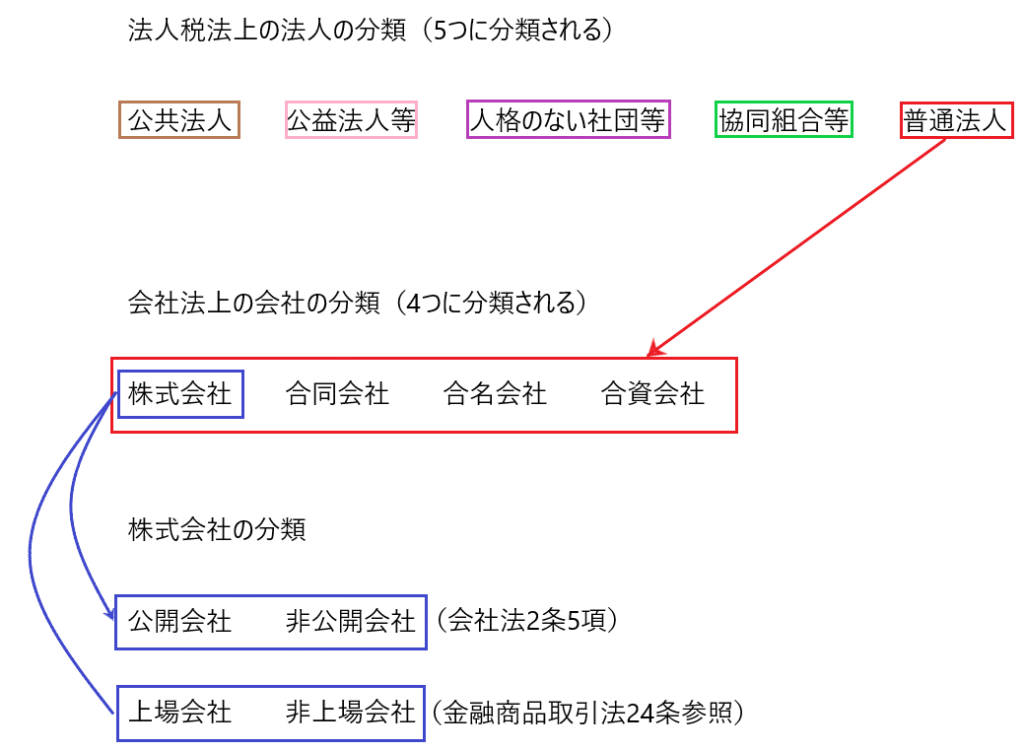

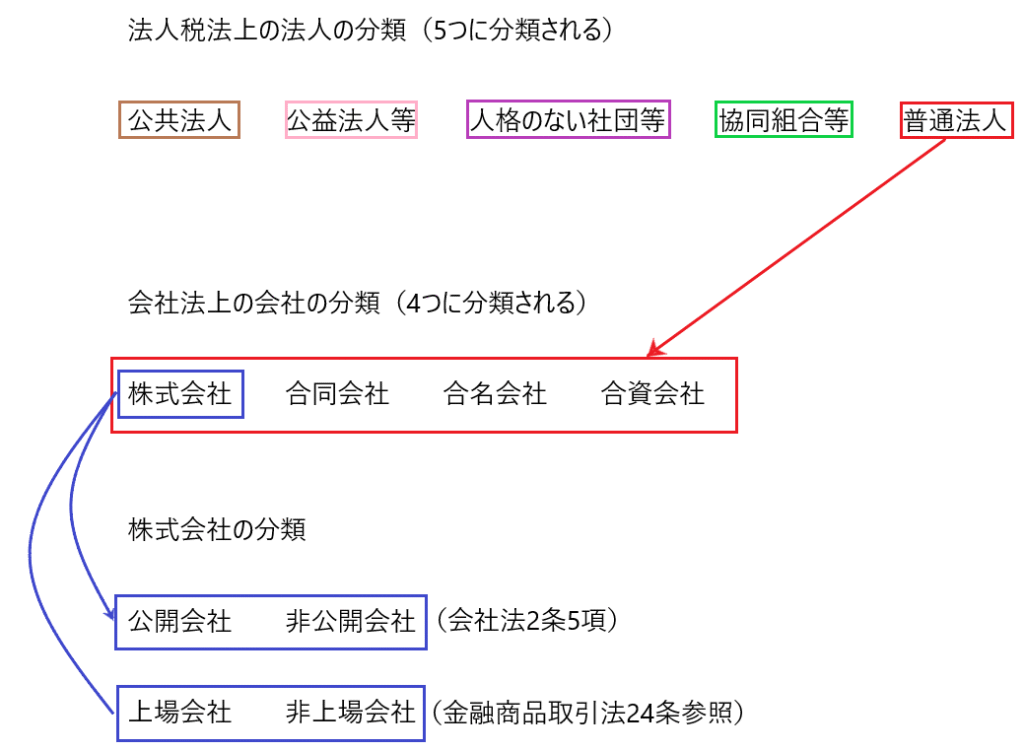

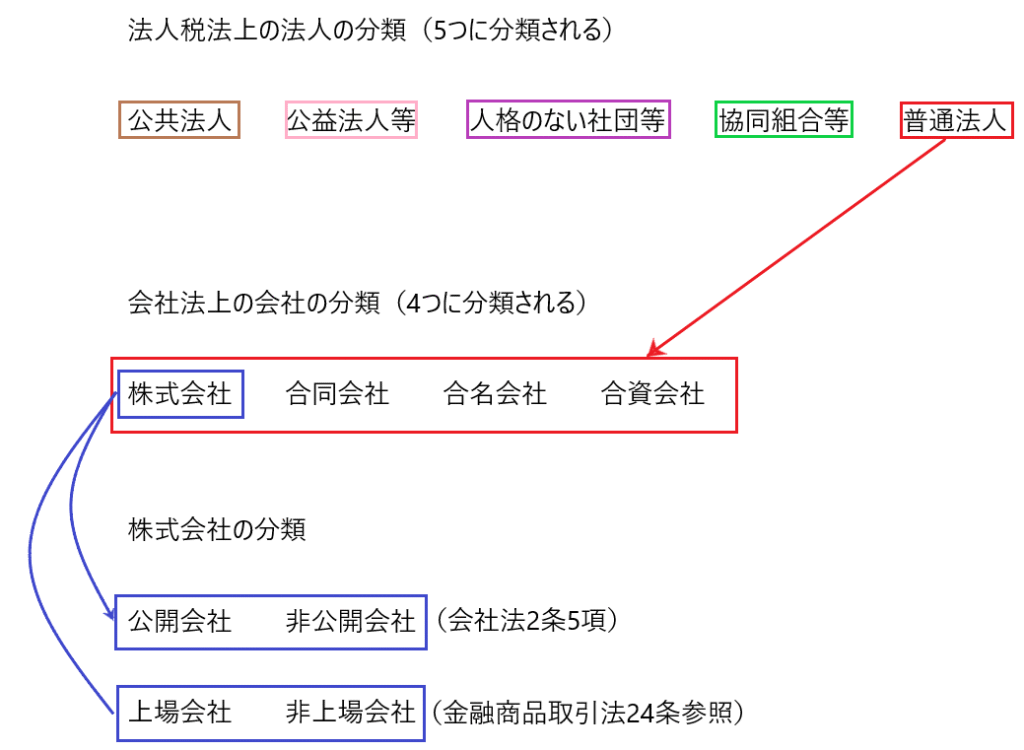

まずは法人税法上、法人は5つ(公共法人、公益法人等、人格のない社団等、協同組合等、普通法人)に分類されます(法人税法2条)。

次に会社法上、会社は4つ(株式会社、合同会社、合資会社、合同会社)に分類されます(会社法2条1項1号)。そして法人税法上の「普通法人」は「株式会社、合同会社、合資会社、合同会社等」を言います。よって会社法上の4つの会社は法人税法上の「普通法人」にあたります。

そして会社法上の会社のひとつである「株式会社」は「公開会社と非公開会社」(会社法2条5項)という分類と「上場会社と非上場会社」(金融商品取引法24条参照)という分類がなされます。

法人税法上の法人の分類

法人税法上、法人は5つに分類されます(法人税法2条)。「公共法人、公益法人等、人格のない社団等、協同組合等、普通法人」の5つです。

✔公共法人

政府の出資により公共の利益のための事業を行う法人や、国または地方公共団体の行うべき事務を代行する法人が該当します。

たとえば地方公共団体、日本放送協会、国立大学法人、日本年金機構などです。

公共法人に法人税の納税義務はありません。

✔公益法人等

教育や宗教等の公共の利益を目的とし、原則として営利を目的としない法人が該当します。

たとえば、学校法人、社会福祉法人、宗教法人、日本赤十字社などです。

公益法人等は収益事業を行う場合にのみ納税義務があり、それ以外は納税義務はありません。

✔人格のない社団等

社団や財団としての実態は備えていますが、法人となる手続をとっていないものが該当します。このように個人でも法人でもない存在は、所得税も法人税も課税できないことになるので、法人税法上、法人として取り扱います。

たとえば、PTAや同窓会が該当します。

人格のない社団も収益事業を行う場合にのみ納税義務があり、それ以外は納税義務はありません。

✔協同組合等

組合員の事業活動に便宜を与えるための活動を行う法人をいいます。組合自体は営利を追求するものではありません。

たとえば、消費生活協同組合、信用金庫、農業協同組合が該当します。

協同組合等には法人税の納税義務があります。

✔普通法人

公共法人、公益法人等、協同組合等、人格のない社団等以外の法人をいい、営利を追求する法人が該当します。

たとえば、株式会社、合同会社、合資会社、合名会社などです。

普通法人は法人税の納税義務があります。

会社法上の会社の分類

会社法上の会社は「株式会社、合名会社、合資会社、合同会社」の4つです(会社法2条1項1号)。これらの会社に対して会社法が適用されます。したがってこの4つの会社以外の法人には会社法は適用されません(たとえば宗教法人は公益法人等なので、会社法は適用されない)。

このうち合名会社、合同会社、合資会社を総称して「持分会社」と言います。なお2006年の会社法改正により、有限会社の新設はできなくなりました。

これら4つの会社の大きな違いは「会社の債務に対する責任の範囲が有限責任か無限責任か」という点です。

「有限責任」「無限責任」とは

「有限責任」とは「会社が倒産などしたときに、会社の債務について出資者が自分の出資額を限度として責任を負う」というものです。

たとえば出資者Aさんの出資額が1000万円で、会社が1億円の債務を抱えて倒産しました。この場合、Aさんは会社の債務1億円のうち、自分の出資額1000万円の範囲で責任を負います。つまり、Aさんの出資額1000万円は戻ってきませんが、それでもってAさんは会社の債務について免責されるということです。

「無限責任」とは「会社が倒産などしたときに、会社の債務について出資者が全額返済する責任を負う」というものです。

たとえば出資者Bさんの出資額が1000万円で、会社が1億円の債務を抱えて倒産しました。この場合、Bさんは会社の債務1億円全額について返済義務を負います。

✔株式会社

株式会社は株式を発行して資金を集めて作られる会社です。出資者は有限責任を負います。そして出資者のことを「株主」と呼びます。

株式会社の最大の特徴は、出資者(株主)と経営者が異なることです。株主総会を開催し、そこで経営者を選任し、経営者に選ばれた人が事業を運営します。このように「株主≠経営者(株主=経営者でも可)」であることを「所有と経営の分離」といいます。

✔合同会社

合同会社は社員による出資により資金を集めて作られる会社です。出資者は有限責任を負います。そして出資者のことを「社員」と呼びます。

合同会社は「出資者(社員)=経営者」となります。

✔合資会社

合資会社は事業を行う無限責任社員と出資する有限責任社員で構成される会社です。事業を行う経営者と資金提供するスポンサーに分かれ、基本的に有限責任社員は経営に参加しません。そのため会社設立にあたっては、無限責任社員と有限責任社員で最低1名ずつの出資者が必要となります。

そしてこれら出資者のことを「社員」と呼び、「無限責任社員=経営者」となります。

✔合名会社

合名会社は出資者全員が無限責任社員で構成される会社であり、複数の個人事業主によって形成される会社です。社員の個性が重視されており、社員ひとりひとりが「業務執行権」「代表権」を有しています。

合名会社は「出資者=経営者」となります。

✔メリット、デメリット

株式会社、合同会社、合資会社、合名会社のメリット、デメリットを簡単に指摘すると以下のとおりです。

株式会社

【メリット】

・知名度が高く、社会的信用度が高い

・出資者の責任は有限責任であるため出資しやすい

・株式を発行することで、経営に直接参加しない者からも資金調達できる

【デメリット】

・持分会社よりも法的な規制が強い

・設立費用が高い

・決算公告義務、役員変更登記などが必要でランニングコストが高くなる

合同会社

【メリット】

・設立費用、ランニングコストが株式会社に比べて安い

・出資者の責任は有限責任であるため出資しやすい

・出資者=経営者であるため、意思決定のスピードが速い

【デメリット】

・株式会社に比べて知名度と社会的信頼度が落ちる

・株式発行による資金調達ができない

合資会社

【メリット】

・設立費用が合同会社に比べて安い

・ランニングコストが株式会社に比べて安い

・出資者=経営者であるため、意思決定のスピードが速い

・有限責任社員(スポンサー)による資金調達を期待できる

【デメリット】

・無限責任社員の責任が重いため、会社の設立形態としてほぼ選ばれない(※2023年の設立件数は17件のみ)

・株式発行による資金調達ができない

合名会社

【メリット】

・設立費用が合同会社に比べて安い

・ランニングコストが株式会社に比べて安い

・出資者=経営者であるため、意思決定のスピードが速い

【デメリット】

・無限責任社員の責任が重いため、会社の設立形態としてほぼ選ばれない(※2023年の設立件数は15件のみ)

・株式発行による資金調達ができない

✔経営者の有限責任が実質的に機能しないことがある

株式会社または合同会社において経営者が出資している場合、その経営者は出資の範囲で会社の債務の責任を負うのみです。しかし実際には無限責任となるケースもあります。

これは中小企業などが金融機関から融資を受ける場合、経営者個人の保障がないと審査を通過できないケースがあるためです。

このような場合は株式会社または合同会社で経営者が有限責任であっても、経営者が会社の債務の保証人になれば、その経営者に会社の債務の支払い責任が生じるため、実質的には無限責任となるのです。

株式会社の分類

会社法上の会社のひとつである株式会社は「公開会社と非公開会社」という分類(会社法2条5項)と「上場会社と非上場会社」という分類(金融商品取引法24条参照)がなされます。

✔公開会社と非公開会社(会社法2条5項)

公開会社とは、その会社が発行する株式のうち1株でも自由に売買できる会社のことを言います。

これに対して非公開会社とは、その会社が発行する株式の全てを自由に売買することを禁止している会社を言います。

公開会社となると、適用される会社法の規定が異なり、より厳格な会社法の適用(たとえば取締役会の設置の義務、監査役の設置の義務など)が求められ、そのコストが高くなります。反面、株主の権利保護や情報開示のルールがしっかり整備されていることが期待されるので会社の信頼性は増すことになります。ただし、株主を大事にするという傾向が増すので、経営者が株主の意見に耳を傾ける必要があり、経営者の独自の判断に基づく意思決定が阻害される可能性があります。したがって公開会社にするか非公開会社でいるかの見定めが必要です。

✔上場会社と非上場会社(金融商品取引法24条参照)

上場会社とは、発行した株式を証券取引所で公開・販売し、投資家が自由に売買できるようにしている会社のことを言います。

これに対して非上場会社とは、発行した株式を証券取引所で公開・販売せず、会社の創業者や社長、親族など限られた人が株式を保有している会社のことを言います。

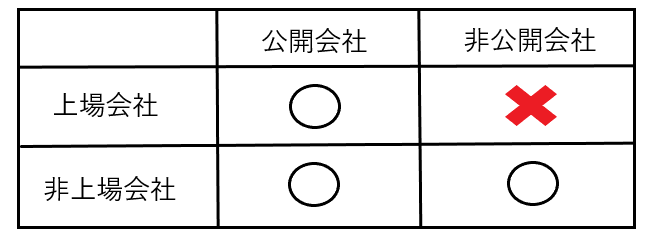

✔「公開会社と非公開会社」、「上場会社と非上場会社」の関係性

両者の関係性は以下のようになります。

上場会社は証券取引所で株式を公開・販売しているため、必ず公開会社(発行する株式のうち1株でも自由に売買できる会社)となり、非公開会社(発行する株式の全てを自由に売買することを禁止している会社)にはなりえません。

これに対して非上場会社は証券取引所で株式を公開・販売していませんが、それ以外の所で株式を販売することは可能なので、公開会社(発行する株式のうち1株でも自由に売買できる会社)となりえます。また非上場会社が株式の売買を一切認めなければ、非上場会社となります。

最後に

今回は法人と会社の違いを確認しました。

法人税法上の法人は「公共法人、公益法人等、人格のない社団等、協同組合等、普通法人」の5つです。

そして会社法上の会社である「株式会社、合同会社、合資会社、合名会社」は法人税法における5つの法人のうちの「普通法人」にあたります。

そして会社法上の4つの会社のうちの株式会社は「公開会社と非公開会社」、「上場会社と非上場会社」に分類されます。

この分類を明確にしておけば、法人や会社が法人税法、会社法、金融商品取引法のいずれの規制、適用を受けるのかが明確に分かると思います。

つまり「公共法人、公益法人等、人格のない社団等、協同組合等」と「株式会社、合同会社、合資会社、合名会社以外の普通法人」は法人税法のみの規制、適用を受けることになります。

また「合同会社、合資会社、合名会社、株式会社のうち非上場会社」は法人税法と会社法の規制、適用を受けることになります。

そして「株式会社のうち上場会社」は法人税法と会社法、金融商品取引法の規制、適用を受けることになります。