この記事では、外国税額控除の概要を説明します。自分の学習用のための説明であるため、説明不足や誤りがあるかもしれませんがご了承ください。

二重課税の仕組みとその排除

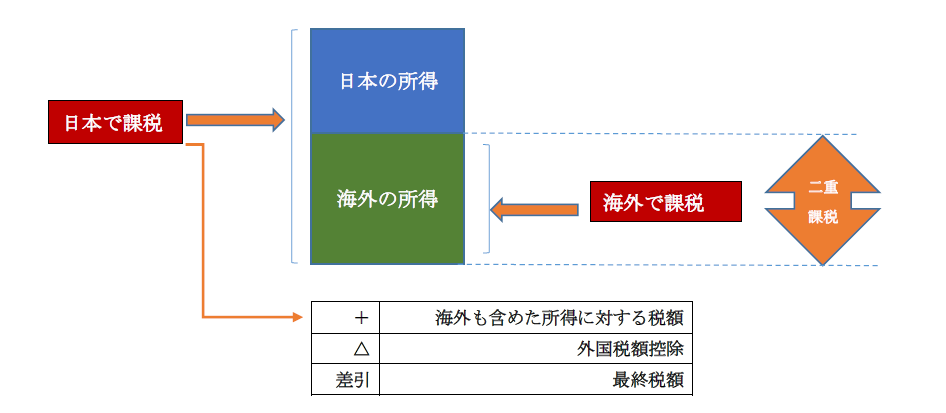

日本企業が海外に支店を持つ場合、海外支店が得た所得は海外で課税されます。他方、日本の法人税は「全世界所得」に対して課税します(下図参照)。

つまり「海外所得」は海外で課税されるとともに、日本でも課税されることになります(二重課税)。

このように「海外所得」は、二重課税の問題が生じるため、「外国税額控除」により、二重課税を排除します。

二重課税部分を明確にする

先ほど述べたとおり、「海外所得」に対して、外国法人税と日本の法人税が課税されます。

この場合、二重課税となっている部分を明確にする必要があります。つまり二重課税となっていない部分は「外国税額控除」により二重課税を排除する必要がないということです。

このことについて、海外所得が100万円だったときに、納付した外国法人税額が20万円の場合、35万円の場合、50万円の場合に分けて説明します。

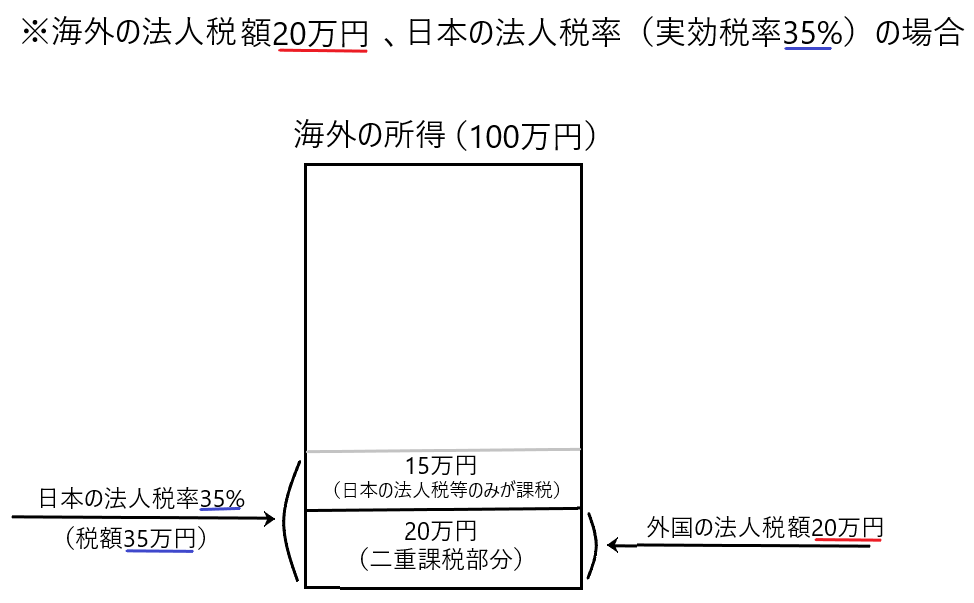

✔ 納付した外国法人税額が20万円の場合

たとえば、海外所得が100万円で、納付した外国法人税額が20万円だったとします。

他方、日本の法人税率は実質的に35%程度となります。つまり、日本においては海外所得100万円に対して、法人税だけでなく住民税、事業税が課税されるため、実質的に35%程度課税されるのです。すると、この海外所得100万円に対して、日本の法人税等の額は「100万円×35%=35万円」となります。

そうすると、海外所得100万円に対して二重課税となっている部分は20万円となり、差額の15万円部分(35万円-20万円)は二重課税となっていません。よって20万円が外国税額控除の対象となるわけです。

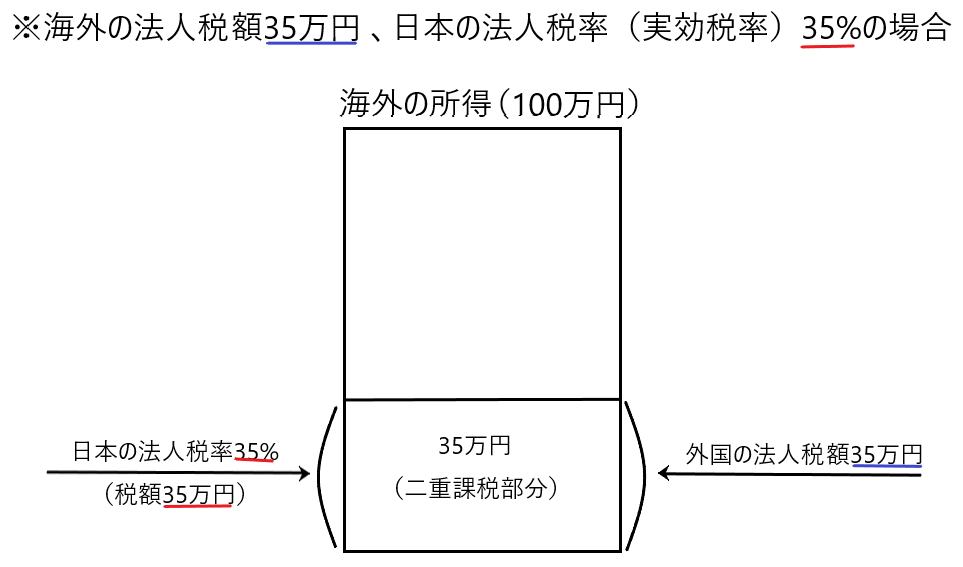

✔ 納付した外国法人税額が35万円の場合

海外所得が100万円で、納付した外国法人税額が35万円だったとします。

他方、日本の法人税の実効税率は先ほど説明したとおり35%程度なので、日本における海外所得100万円に対する日本の法人税等の額は「100万円×35%=35万円」となります。

そうすると、海外所得100万円に対して二重課税となっている部分は35万円です。この35万円が外国税額控除の対象となります。

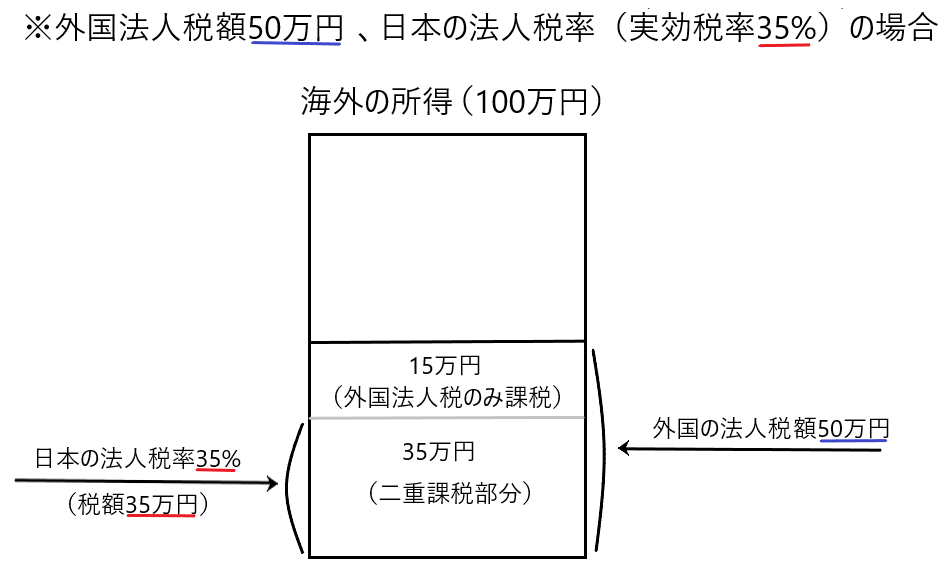

✔ 納付した外国法人税額が50万円の場合

海外所得が100万円で、納付した外国法人税額が50万円だったとします。

他方、日本の法人税の実効税率は先ほど説明したとおり35%程度なので、日本における海外所得100万円に対する日本の法人税の額は「100万円×35%=35万円」となります。

そうすると、海外所得100万円に対して二重課税となっている部分は35万円で、差額の15万円(50万円-35万円」は二重課税となっていません。よってこの35万円が外国税額控除の対象となります。

✔ 結論

海外所得について、二重課税となっている部分は「外国法人税の額」と「海外所得×35%」のいずれか少ない方であり、この部分が外国税額控除の対象となります。そしてこの部分を「控除対象外国法人税額」と言います。

控除対象外国法人税額と控除限度額

上記の説明で、海外所得について「二重課税となっている部分」を明確にしました。この部分を「控除対象外国法人税額」と言います。

この「控除対象外国法人税額」の全額が税額控除されるわけではありません。

別途「控除限度額」を計算して、その範囲内で税額控除が認められることになります。

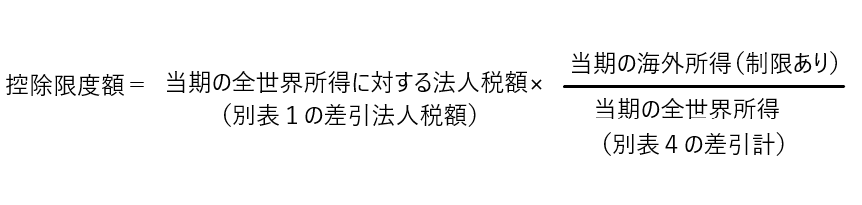

✔ 控除限度額の算式

控除限度額は以下の算式により求めます。

計算式の詳しい解説は省きます。

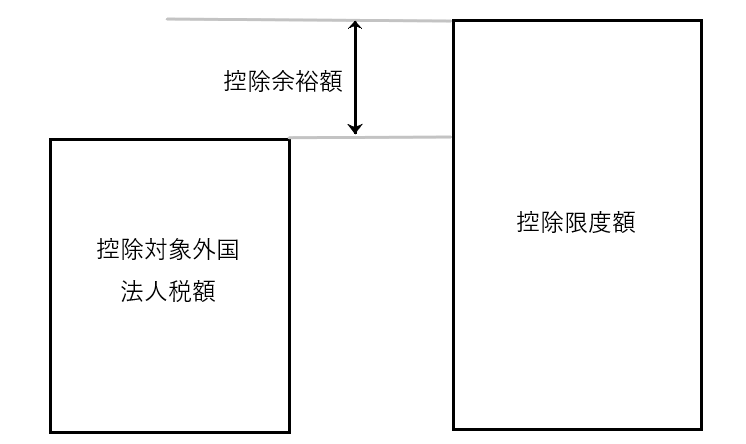

✔ 控除対象外国法人税額<控除限度額の場合

控除対象外国法人税額<控除限度額の場合、その差額を「控除余裕額」と言います。この場合「控除対象外国法人税額」の全額につき、税額控除ができます。

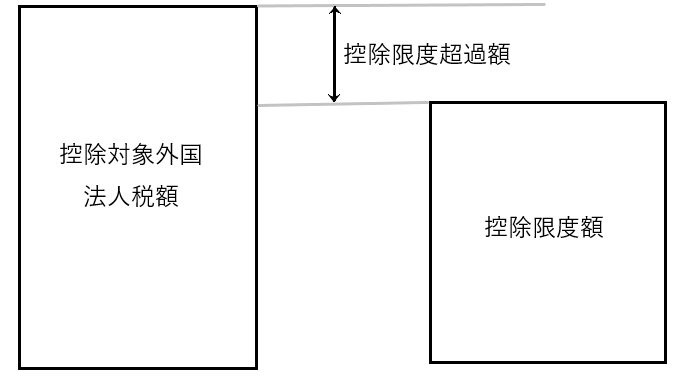

✔ 控除対象外国法人税額>控除限度額

控除対象外国法人税額>控除限度額の場合、その差額を「控除限度超過額」と言います。この場合「控除対象外国法人税額」は「控除限度額」の範囲内で税額控除できます。

つまり、「控除対象外国法人税額」と「控除限度額」のいずれか少ない方が税額控除されます。