消費税には多くの問題がありますが、一方で必要な税でもあります。

すなわち、消費を冷やし、低所得者に重い負担を強いる等デメリットがある一方で、社会保障の財源として必要不可欠ですし、その他様々な役割を果たしています。

今回は消費税の問題点とその必要性について考えてみます。

消費税の問題点

消費税の問題点を列挙してみます。

・滞納額が一番多い税金である

・小規模事業者を苦しめる税金である

・国民から輸出企業にお金が流れる税金である

・消費税は貿易摩擦を生む

・消費税は雇用を不安定化させる

・逆進性がある

・デフレスパイラルを生む

それぞれ、説明していきます。

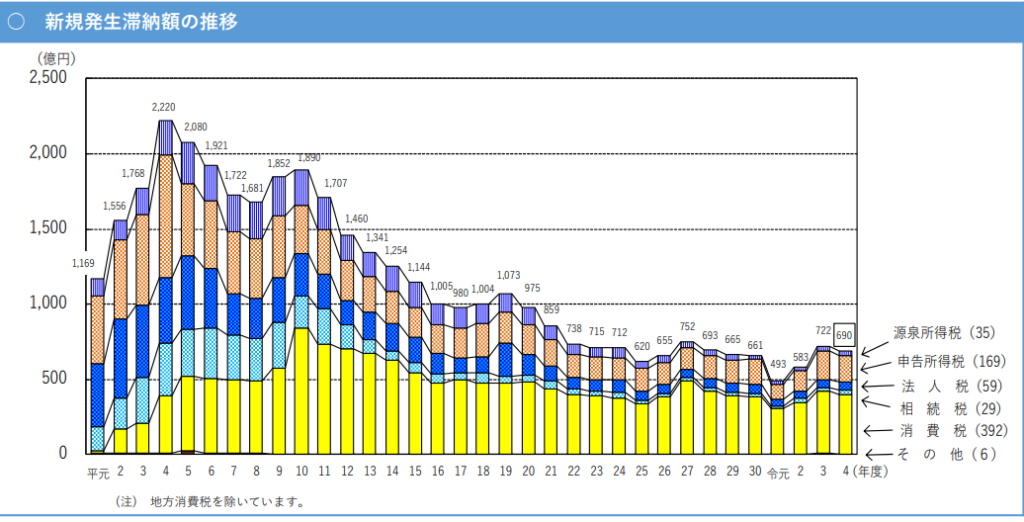

✔滞納額が一番多い税金である

下のグラフは税金の滞納額の推移であり、黄色い部分は消費税の滞納額です。消費税の滞納が全体の中でいかに多いかが一目でわかります。

これだけ滞納があるということは、事業者が消費税を価格に転嫁できず、消費税分を徴収できていないという見方もできると思います。

✔小規模事業者を苦しめる税金である

小規模事業者は消費税に関して不利な立場に立たされがちです。

そのような小規模事業者を保護するために、消費税の免税事業者の制度、簡易課税制度があります。

しかし、インボイスの導入によって免税事業者という優遇措置をなくそうとしています。これは小規模事業者にとって負担が重く、小規模事業者を苦しめます。

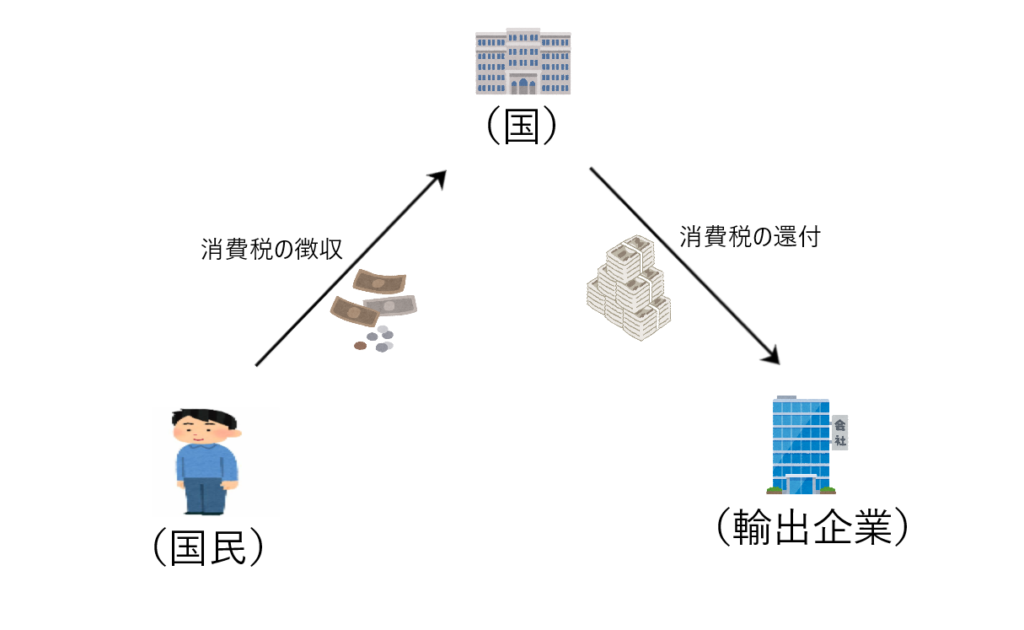

✔国民から輸出企業にお金が流れる税金である

下のイラストから消費税の流れを捉えると、国民から徴収した消費税を輸出企業に流しているという風な見方もできてしまいます。

✔消費税は貿易摩擦を生む

「消費税は国から自国の輸出企業に対する補助金」と捉える見方があります。

したがって、消費税を導入していない国(例えばアメリカ)からすれば、「国が自国の企業に補助金を出すなんて自由貿易に反する」ということになり、貿易摩擦を生むことになります。

✔消費税は雇用を不安定化させる

消費税は企業に「正社員を減らし、派遣社員を増やす」というインセンティブを働かせます。

企業は正社員に給料を支払う場合、正社員は事業者でないから、当該雇用契約に消費税が課税されずに給料が支払われます。つまり正業員に支払った給料の中に消費税は含まれないから、企業は正社員に支払った給料につき仕入税額控除ができないのです。

一方で派遣の場合、企業は派遣社員を提供する派遣会社に対して派遣料金を支払います。派遣会社は課税事業者であるため、この派遣料金に消費税が課されます。

企業は支払った派遣料金に含まれる消費税分を「仕入税額控除」として差し引くことができるため、結果的に企業の消費税の納税額を抑えることができます。

このように企業にとっては正社員を雇用するよりも、派遣社員を活用した方が消費税負担を軽減できる構造になっているのです。こうした仕組みが企業に「正社員を減らし、派遣社員を増やす」というインセンティブを生み出すのです。

詳しくは消費税⑧ 仕入税額控除とは?消費税の落とし穴が非正規雇用を生んだ構図で解説しています。

✔逆進性がある

消費税の問題点として「逆進性」が指摘されます。

「消費税の逆進性」とは「所得が低い人ほど消費税負担が重く、高い人ほど消費税負担が軽くなる」という現象のことです。

消費は生きるためのコストなので、所得が低い人でもそれなりの支出が必要です。逆に所得が高ければ生きるためのコストが激増するというものでもありません。

たとえば所得250万円のAさんが頑張って節約して、年間200万円の消費に抑えました。この場合、支払う消費税は「200万円×10%=20万円」です。つまりAさんは所得250万円の中から20万円の消費税負担が強いられるわけです。

他方、所得2000万円のBさんはお金に余裕があるので、年間500万円を消費に回しました。この場合、支払う消費税は「500万円×10%=50万円」です。つまりBさんは所得2000万円の中から50万円の消費税負担で済むわけです。

このようにAさんの消費税負担は20万円、Bさんの消費税負担は50万円であり、Bさんの消費税負担の方が金額的には多いのですが、「少ないお金の中からの負担」を考えると、Aさんの負担の方がはるかに大きいのです。

例えて言うなら「超お金持ちの時に他人にあげる10万円と、かつかつの生活をしている時に他人にあげる10万円では、額は同じでも10万円をあげる人にとってはその痛みが違う」ということです。

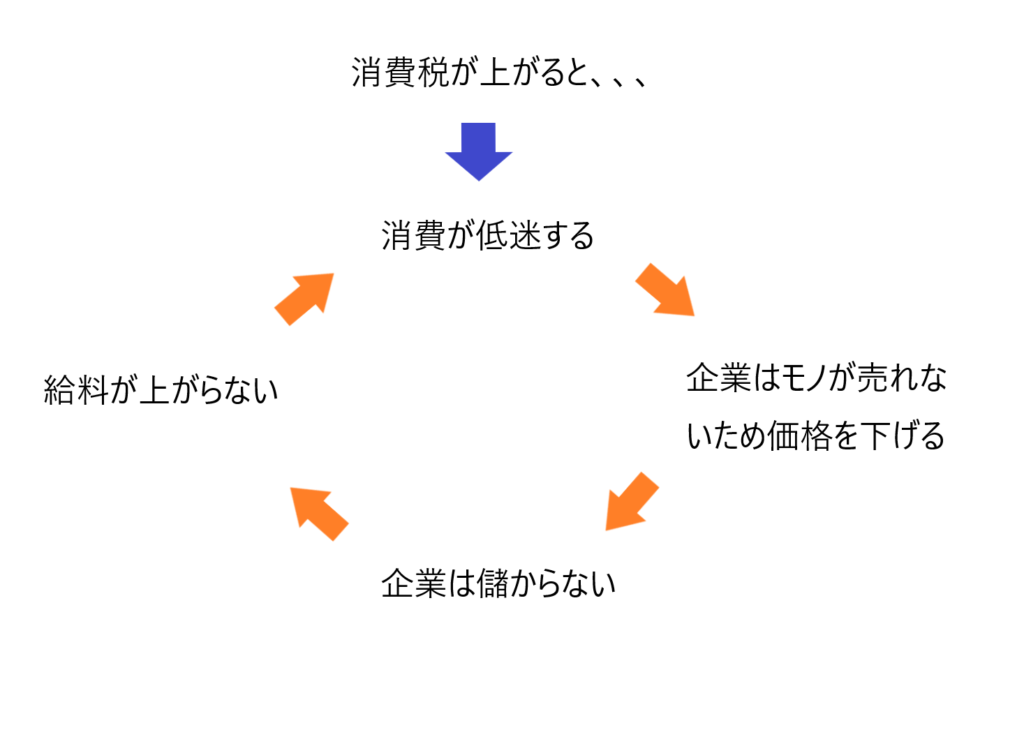

✔デフレスパイラルを生む

消費税が上がると、一般家庭の消費が下がります。そうすると企業はモノが売れないから価格を下げます。価格を下げると企業は儲からないから、従業員の給料は下がります。従業員の給料が下がると一般家庭の消費が下がります。

消費税はこのようなデフレスパイラルを生み出します。

消費税の必要性

上記のように消費税は沢山の問題点があります。しかし、それでも消費税をなくせないのはそれ以上に必要性が高いからです。ここでは消費税の必要性を挙げていきます。

消費税の必要性

・社会保障や公共サービス維持のため

・輸出企業を応援するため

・労働者の所得税や社会保険料の負担を軽減するため

・通貨の機能を維持するため

✔社会保障の維持のため

我々が当たり前に受けている医療などの社会保障。しかしその提供を行うためには財源の確保が必要です。

「消費税は社会保障の財源として使われていない」という意見がありますが、違和感を覚えます。

日本の社会保障費は「社会保険料+消費税」で賄えない分を国債発行で賄っています。つまり、消費税の全額を社会保障費につぎ込んでも賄えないのです。

いくら「消費税は一般財源である、お金に色はついていないから消費税は何に使われているか分からない」と言っても、消費税だけでは社会保障費が賄えない現実がある以上、消費税は社会保障費の財源となっています。

また、「税は財源ではない」という主張もよく耳にします。だから消費税を廃止しても問題はなく、足りない分は国債を発行すればよいという意見です。

しかし社会保障を充実させるだけさせて、それを利用する側がその対価を十分に支払わないという世の中を許容すれば、いつかどこかでその歪みが爆発するのではないでしょうか。

✔輸出企業を応援するため

消費税(付加価値税)には国際的な歴史があります。

もともとフランスは、自国の輸出企業に補助金を出していました。しかし、これは自由貿易に反すると他国から批判されました。そこでフランスは「消費税の還付金」という仕組みをつくり、補助金を“税制の形”で出す方法に切り替えました。表向きは補助金ではありませんが、実質は輸出企業への補助です。

この仕組みを真似て、多くの国が次々に付加価値税を採用し、輸出企業を間接的に支援してきました。もしこれを導入しなければ、その国は国際競争力で負けてしまうからです。

こうした事情から、日本も消費税を導入したと言われています。

経団連には大手輸出企業が多く加盟しており、消費税の増税を強く主張します。表向きの理由はいくつか挙げられますが、実際には 「今の消費税率では海外の企業に比べて補助金が少なく、競争で不利になる」という問題意識があると考えられます。

しかし、「消費税の還付は補助金だ」とは表立って言えないため、こうした本音は公には語られません。

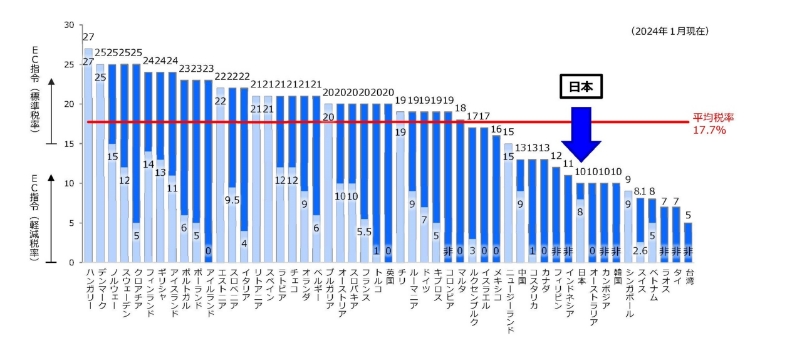

実際、国際比較のグラフを見ると、日本の消費税率はヨーロッパ諸国に比べて明らかに低く、これは 輸出企業への補助金が他国より少ないことを意味します。

財務省HPより抜粋

ヨーロッパは早くから付加価値税を導入し、輸出企業を税制面で支援してきました。そのため経団連は、日本も同水準まで税率を上げないと輸出産業が国際競争で負ける、と考えているのでしょう。

✔労働者の所得税や社会保険料の負担を軽減するため

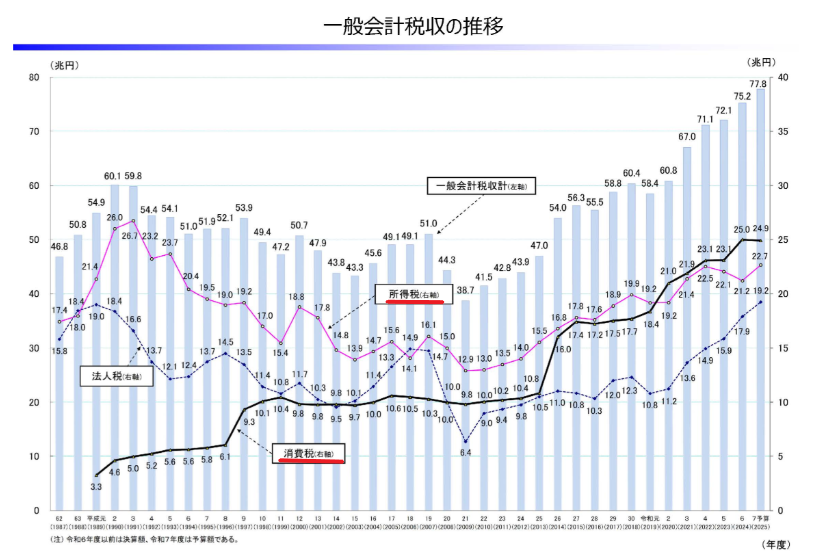

下表を見て下さい。

これは「所得税、法人税、消費税」の税収の推移です。

消費税の導入とともに、所得税収が減少しているのが分かります。

これは消費税を導入した目的の一つに労働者の所得税負担を軽減する狙いがあったためです。

導入当時、日本はこれから本格的な高齢化社会に入り、社会保障費が急速に増えていくことが予想されました。もし従来どおり所得税・法人税中心の税制のまま社会保障財源を確保しようとすれば、そのしわよせは主に現役の労働者に集中してしまいます。

そこで、より広く負担を分散できる消費税を導入することで、労働者に偏る税負担を和らげ、社会保障財源を安定的に確保しようとしたのです。

そして今現在では、消費税増税の反対が根強く、政府が思いどおりに消費税を増税できない結果、労働者の所得税や社会保険料の負担が増大してしまいました。

このように労働者の所得税や社会保険料負担を軽減するためにも消費税は必要です。

✔通貨の機能を維持するため

消費税は、社会全体に「広く・薄く」負担を求める税金です。モノやサービスを購入する際には必ず課税されるため、安定的に徴税できる点が、消費税の大きな特徴です。

所得税や法人税のように、納税額を調整することは難しく、消費税はより確実に税収を確保することができます。

このように消費税は景気の動向に左右されずに安定的に徴税できるため、安定的な徴税を通じて市場に流通する通貨の量を適切にコントロールし、通貨の価値や機能を維持する上で重要な役割を果たすのです。

消費税がもたらす波紋

その他、消費税がもたらす波紋について列挙してみました。

・マスコミの偏った報道 VS SNSの偏った情報発信

・消費税がない国のしたたかな交渉術

・日本の農業の衰退

✔マスコミの偏った報道 VS SNSの偏った情報発信

マスコミも基本的には消費税増税に賛成です。

なぜならマスコミは大企業から多額のCM料金を貰っており、この利益を維持するためには大企業に不利な宣伝はできないからです。

特に、輸出補助金に関してはタブーであり、テレビなどでは決して報道されません。

一方で、SNSでは消費税の問題点ばかりが指摘され、消費税の必要性が無視された情報発信が見受けられます。

しかし、このような発信も消費税の偏った見方だけを助長することになるので、注意が必要です。

✔消費税がない国のしたたかな交渉術

アメリカには消費税がありません。よってアメリカは消費税の還付金スキームを使って補助金を自国企業に出せません。

したがって日本が消費税により自国の輸出企業に補助金を与えていることを快く思っていません。

ここで強くてしたたかなアメリカは言うのです。「我々の国には消費税がなくて輸出企業に補助金を出せないから不利だ。だからその分我々の国に有利な条件を提示させてもらう」。

つまり「消費税」をネタに他国を強請るということです。

しかし、トランプ大統領が関税政策を打ち出すことで、世界の潮流が大きく変化しようとしています。

アメリカが導入した関税は、アメリカ国民に対する消費税に近いものがあるため、アメリカもついに消費税を導入したという見方もできます。

関税を導入するとその分物価は上昇するという作用が生じます。これがアメリカの内需にどのような影響を与えるのか未知数です。

✔日本の農業の衰退

2020年1月1日に発行した日米貿易協定により、日本はアメリカ産の農作物などの90%に対して関税の撤廃または優遇を適用しました。これにより、アメリカ産の牛肉や豚肉、特定のナッツや果物、野菜などの関税が引き下げられました。

これは、日本の消費税率を引き上げるとアメリカにとって不利になるので、その交換条件としてアメリカの農業が有利になるようになされた協定であるという見方もあります。

この協定は、日本の消費者にとってはアメリカ産の食品を安く購入できるメリットがありますが、日本の農業は価格競争で勝てないというデメリットがあります。

最後に

これまで日本人は労働を通じて、自らの生活を維持するとともに、納税することで住み良い日本を維持してきました。

しかし現在では、日本の少子高齢化は加速し、社会保障費の負担が増大し続けています。

このままでは、いままでどおり自らの生活と住みよい日本を維持するのが困難です。

このような状況下ですから、高市政権は綱渡りにも等しい中での政権運営です。

もしも難易度S級の日本の経済問題を良い方向に進めることができれば、それは素晴らしい功績です。

そしてそんな中で「消費税」にスポットを当てると、その運用の仕方が非常に難しいです。消費増税すると消費を冷やしますし、減税すると社会保障費に穴が開くし、物価高の原因にもなります。

社会保障費が増大を続ける中、その税負担を日本人全員で行う必要があります。消費税は確かに景気を冷やすという側面があります。しかし、消費税減税にはその負担を別の誰かに押し付けるという側面があります。そう考えると消費税増税による「痛み」も国民全員で受け入れていく必要があるのではないか、というのが個人的な意見です。