今回は現物出資の話です。

法人税法上、現物出資については、その目的に応じて、課税の仕方を変えています。

今回は、現物出資に対する制度上の課税の仕方やその問題点などを解説します。

法人(株式会社)の設立時の出資

法人(株式会社)の設立により、出資者から法人に金銭や資産が出資されます。

設立時の出資の段階で「株主と法人」という2つの法主体が別々に認識されることになります。そしてそれ以降、株主法人間取引が行われる訳です。

設立時の出資は初めて行われる「株主法人間取引(資本等取引)」となります(資本等取引と株主法人間取引の関係性参照)。

出資前の世界と出資後の世界の違い

出資前の世界は、これから金銭等を出資しようとする者(法人や個人)が存在します。そして、その出資を行なおうとする者に金銭等という「資産」が一つ存在することになります。

そして当該金銭等を法人に出資しました。

出資後の世界は、出資者は金銭等の出資の対価として「株式」を取得します。他方、出資を受けた側は「金銭等」を取得します。

つまり、出資前は「金銭等」という1つの資産しかなかったのに、出資後は「株式」と「金銭等」という2つの資産に増えているのです。

このように法人形態で事業を営む場合、「1つの資産が2つに増える」という現象が生じるのです。

出資時の課税

それでは出資が行われた時、出資側と出資を受けた側の課税はどのようになるのでしょうか。色んなパターンがあるので一つずつ見ていきます。

✔金銭出資の場合

金銭出資の場合、出資時に出資側と出資を受けた側の両方で課税はなされません。

出資側は「金銭を出資して、その対価として出資した金銭と等価の価値のある株式を取得する」ことになるので、出資側に所得は生じず課税されないということです。

他方、出資を受けた側は「出資は資本金等の額を増加させる取引であるため、資本等取引に該当し、益金に算入しないため(22条2項、5項)」課税されません。

✔現物出資(適格現物出資を除く)の場合

現物出資(適格現物出資を除く)の場合、出資時に出資側においてキャピタルゲイン課税がなされ、出資を受けた側は課税されません。

たとえば時価3億円、簿価2億円の土地を現物出資した場合、対価として時価3億円の株式を取得することになるので、出資側において土地の時価3億円と簿価2億円の差額である含み益(キャピタルゲイン)が実現し、所得1億円が生じるため課税されるのです。

仕訳で表すと以下のとおりです。

株式 3億円/土地 2億円

/土地譲渡益 1億円

また出資側が法人であるなら、キャピタルゲイン(含み益)は益金算入、キャピタルロス(含み損)は損金算入されます(22条2項、3項)。そして、出資側が個人であるなら、当該キャピタルゲイン、キャピタルロスについて譲渡所得課税がなされます(所得税法33条、租税特別措置法31条・32条等)。

なお、出資を受けた側で課税されないのは、先ほど述べた理由と同じです。つまり出資を受けた側は「出資は資本金等の額を増加させる取引であるため、資本等取引に該当し、益金に算入しないため(22条2項、5項)」課税されません。

✔適格現物出資の場合

適格現物出資とは、簡単に言えば組織再編成を目的として行われる現物出資のことです。詳しくはこの後に解説します。

適格現物出資の場合、出資時に出資側と出資を受けた側の両方で課税はなされません。

出資側で課税されない理由は、適格現物出資の場合は「資産を帳簿価額で出資したものとする」と規定されているからです(64条の2第1項)。つまり出資側が出資時において簿価で出資するなら、出資時にキャピタルゲインは実現しておらず、課税されないということです。

先ほどの例である時価3億円、簿価2億円の土地を現物出資する場合に、当該現物出資が適格現物出資であるなら、簿価の2億円で出資されたことになるので、出資側において含み益1億円は実現しないため課税されないということです。

仕訳で表すと以下のとおりです。

株式 2億円/土地 2億円

しかし、出資側は時価3億円の土地を出資しているため、その対価として受け取る株式の時価も3億円です。よって「株式2億円」の中には含み益が1億円含まれていることになります。

また、出資を受けた側で課税されないのは、同様の理由です。つまり出資を受けた側は「出資は資本金等の額を増加させる取引であるため、資本等取引に該当し、益金に算入しないため(22条2項、5項)」課税されません。

適格現物出資(2条12号の4)

✔適格現物出資の概要

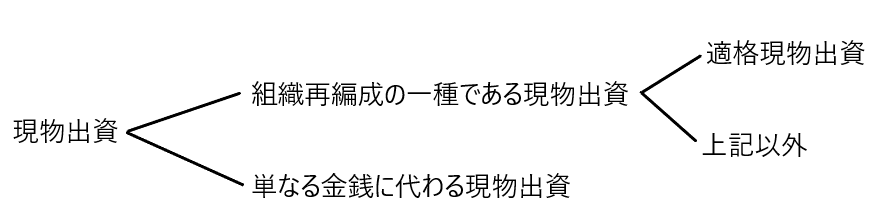

現物出資は組織再編成の一つとして行われるものです。

法人税基本通達1-4-1では、法人の「合併、分割、現物出資、現物分配、株式交換等・・・又は株式移転」を「組織再編成」と定義しています。

しかし現物出資の全てが組織再編成とされる訳ではありません。

組織再編成とされる現物出資は、法人が一体としての事業を出資するようなものを言います。たとえばA社がホテル事業とレストラン事業を営んでいる場合、レストラン事業を子会社形態で行うために、当該事業に係る資産や負債を出資してB社を設立するような場合です。

単に資産を1つ出資するというのは組織再編成ではなく、金銭に代わる出資にすぎません。

そして組織再編成として扱われる現物出資のうちの一部が「適格現物出資」となります。

適格現物出資であるためには、出資者は法人でなければならず、個人が行う現物出資は適格現物出資に該当しません。

理由は、適格現物出資が法人の分割(分社化)をターゲットにしているからです。

上記で述べたように、適格現物出資以外の現物出資は、出資時に出資者にキャピタルゲイン課税がなされますが、適格現物出資なら、出資時に出資者にキャピタルゲイン課税はなされません。

✔適格現物出資の趣旨

法人が経営を立て直すために、組織再編成の1つとして現物出資が行われることがあります。

しかし、もしも経営の立て直しを目論んで、現物出資をしたにもかかわらず、その行為に課税されるなら、その組織再編成に水を差すことになります。また、法人が現物出資による組織再編成を行なおうとしても、課税を理由に取りやめるかもしれません。

そこで組織再編成として行われる現物出資のうち、一定の要件を満たすものは適格現物出資として、現物出資時の出資者のキャピタルゲイン課税を繰延べる制度を設けているのです。

✔適格現物出資は2つの資産にキャピタルゲイン、キャピタルロスが生じる

具体例を用いて説明します。

具体例

A社は帳簿価額2億円、時価3億円の土地を現物出資して、B社を設立し、その全ての株式を取得しました。

まずは出資時の課税です。

この取引が適格現物出資にあたるなら、出資側であるA社は2億円で出資していることになるので、含み益(時価3億円ー簿価2億円=2億円)は実現せず、出資時にA社に所得は生じていないので課税されません。

他方、出資を受けた側であるB社は、「出資は資本金等の額を増加させる取引であるため、資本等取引に該当し、益金に算入しないため(22条2項、5項)」課税されません。

これが先ほどまでの話の内容です。ここからは話を発展させます。

最初の方で「出資前の世界と出資後の世界の違い」について説明しました。つまり出資前は出資を行なおうとする者に金銭等の資産が1つ存在しますが、出資後は出資側において「株式」という資産が、出資を受けた側で「金銭等」という資産が生じることになります。

つまり、出資前には「金銭等」という1つの資産しかなかったのに、出資後は「株式」と「金銭等」という2つの資産に増えているのです。

この現象が生じた結果、「一つの資産が二つに増えた」ということ以外に「何」が起きてしまっているのかを、上記の具体例を用いて説明します。

A社はB社に時価3億円、簿価2億円の土地を現物出資(適格現物出資)しています。A社の仕訳を表すと以下のようになります。

A社の仕訳

B社株式 2億円/土地 2億円

つまりA社は時価3億円の土地を現物出資することで、対価として時価3億円のB社株式を取得しているはずですが、B社株式2億円と計上しているため、A社が保有するB社株式には1億円の含み益(キャピタルゲイン)が存在することになります。

他方、B社は当該現物出資を受けていますが、B社の仕訳を表すと以下のようになります。

B社の仕訳

土地 2億円/資本金 2億円

B社は時価3億円の土地の現物出資を受けているにもかかわらず、土地を2億円と計上しているため、B社が保有する当該土地には1億円の含み益(キャピタルゲイン)が存在することになります。

このように適格現物出資があった場合、1つの資産が2つに増えるだけでなく、その増えた資産それぞれにつき、含み益(キャピタルゲイン)または含み損(キャピタルロス)が生じることになります。つまり1つの土地に生じている含み益1億円が、適格現物出資により当該土地だけでなく、株式にも含み益1億円が生じることになるのです。

そしてそれぞれの資産に含まれる含み損益は、それが将来譲渡された時に実現し、当該含み損益は益金または損金に算入されることになります(22条2項、3項)。

適格現物出資は、出資時における含み損益課税を将来に繰延べるという効果があるのですが、同時に1つの資産から2つの資産に含み損益を生じさせてしまうのです。

1つの資産に生じている含み損益が2つの資産に上に生じるようになるのは適格現物出資の場合だけではない

具体例を用いて説明します。

C社設立後、C社は1億円を支出して甲土地を購入しました。それから5年後、甲土地の時価が1億5000万円に値上がりしました。

この場合、甲土地に含み益5000万円が生じていますが、この土地の値上がりによりC社の価値は上昇しているため、C社株にも5000万円に相当する含み益が生じていると考えられます。

このように、1つの資産である甲土地の上に生じた含み益5000万円が2つの資産(甲土地とC社株)の上に生じていることになります。そして、それぞれの資産を譲渡したなら、それぞれの資産に含まれる含み損益が実現し、課税されることになります。

つまり、法人形態で事業を行うことは、このような2回課税および2回控除の課税問題と常に向き合うことになります。

ちなみに適格現物出資も会社設立後の資産の購入も、共に1つの資産の含み益が2つの資産の上に計上されるという現象が生じますが、これらの現象には相違点があります。

つまり適格現物出資の場合は「出資前と出資後の含み益が2つの資産に計上される」ことになりますが、会社設立後の資産の購入においては「購入後の含み益のみが2つの資産に計上される」ということです。

別の言い方をすると、適格現物出資の場合は出資の段階で含み益を実現させないけれども、購入の場合は購入の段階で含み益を実現しているということです。

適格現物出資の目的と課税について

適格現物出資の目的は「適格現物出資時、つまり組織再編成の時点で課税しないこと」です。そして課税は将来に繰延べられる訳です。

しかし、適格現物出資前は1つの資産に含み損益が存在するだけであったのに、適格現物出資後は2つの資産に含み損益が計上されるということが起こります。

つまり適格現物出資の目的は、組織再編成の時点での課税を止めてあげるというものですが、それとは引き換えに、1つの資産にしか含まれていなかった含み益につき、2つの資産に含み益が生じることになるので、単純に課税負担が2倍に増えたことになります(逆に含み損ならば、課税負担を軽減できるチャンスが2倍に増えたと見ることができる)。

適格現物出資にはこのような特徴があることを認識しておくべきであると考えます。

現物出資を受ける側の課税について

ここでは、適格現物出資以外の現物出資と適格現物出資の場合の現物出資を受ける側の課税について考えてみたいと思います。

先ほどの具体例を用います。

具体例

A社は帳簿価額2億円、時価3億円の土地を現物出資して、B社を設立し、その全ての株式を取得しました。

この具体例が適格現物出資以外の現物出資なら、出資を受けたB社側で以下の仕訳が行われます。

土地 3億円/資本金 3億円

そしてこの具体例が適格現物出資なら、出資を受けたB社側では以下の仕訳が行われます。

土地 2億円/資本金 2億円

B社にすれば、適格現物出資であってもなくても、当該現物出資は資本金等の額を増加させる取引なので資本等取引となり、益金に算入されません(22条2項、5項)。つまりB社は土地を2億円で受け入れようと3億円で受け入れようと、受け入れ段階では課税されないということです。

そうであるなら、B社にとって適格現物出資は不利ということになります。

なぜなら、たとえば当該土地の時価が5年後に4億円に上昇したので譲渡する場合、当該土地を3億円で受け入れていたなら「4億円ー3億円=1億円」の譲渡益が計上され課税されますが、当該土地を2億円で受け入れていたなら「4億円=2億円=2億円」の譲渡益が計上され課税されるため、適格現物出資はB社にとって不利なのです。