今回は法人が赤字を出した場合の話です。

つまり「益金ー損金」の値がマイナスとなる場合の話です。このように法人が出した赤字のことを「欠損金」と呼びます。

今回は当該欠損金の取扱いについて解説します。

法人の欠損金の取扱いは、所得税の計算において純損失が生じた場合の取扱いとよく似ています。同じような趣旨、同じような制度の仕組みであるため、所得税㉙「純損失の繰越控除と繰戻還付」も参考にして下さい。

欠損金の繰越控除、繰戻し還付を認める理由

当期において赤字(欠損金)が生じた場合、一定の要件を満たせば、将来獲得する所得と相殺をしたり、前期に獲得した所得と相殺することができます。

たとえば、当期に1000万円の欠損金が生じ、翌期に300万円・翌々期に700万円の所得が生じているなら、当期の1000万円の欠損金を翌期の所得300万円・翌々期の所得700万円と相殺して翌期・翌々期の法人所得を減額することができるということです。

また、たとえば当期に1000万円の欠損金が生じ前期に3000万円の法人所得があった場合には、前期に納付した法人税のうち、当期の欠損金1000万円に対応する部分について還付を受けることができます。これは、前期と当期を通算すると法人所得は2000万円となるため、その2000万円に対応する法人税のみを負担すれば足りるという考え方によるものです。したがって前期の法人所得3000万円につき納付した法人税のうち、差額である1000万円分に対応する法人税は過大納付となるため、その部分を還付してもらうということです。

このように当期において欠損金が生じた場合、一定の要件を満たせば、将来獲得する所得と相殺をしたり、前期に獲得した所得と相殺することが制度上認められていますが、その理由を解説します。

✔当期に生じた欠損金を将来獲得する所得または前期に獲得した所得と相殺することができる理由

法人税は1事業年度を1単位として法人税の計算を行います。1事業年度は1年以内であるなら原則自由に設定できます(法人税法13条)。たとえば8か月を1事業年度と設定することもできますが、通常は1事業年度=1年間と設定されます。また1/1や4/1を事業年度開始日とする必要もなく、7/1、11/1など任意に設定できます。

このように事業年度を定めて、当該期間を課税期間としてその期間中の益金や損金を計算し、法人税額を計算するのです。

しかし課税期間を設定して税額を計算する場合、以下のような問題が生じます。

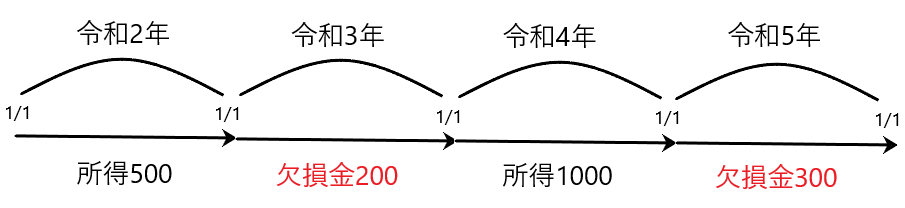

例を使って説明します。事業年度は1/1~12/31の1年間とします。

上の例において、もしも2年間が1事業年度であるならば、令和2年と3年の法人所得は「500-200=300」、令和4年と5年の法人所得は「1000-300=700」です。

よって4年間トータルの法人所得は「300+700=1000」となります。

これに対して通常どおり1年間を1事業年度として欠損金を切り捨てた場合、令和2年の法人所得は500、令和3年の法人所得は0、令和4年の法人所得は1000、令和5年の法人所得は0です。

よってトータルの法人所得は「500+0+1000+0=1500」となります。

このようにある事業年度で生じた欠損金の切捨てを行うと、トータルの法人所得の額が異なってくるのです。

法人税法において1事業年度を1年以内としているのは、1年単位で世の中が動いているからです。しかし法人は半永久的に存在することを前提にしていると考えられるため、1事業年度単位で「儲かった、損をした」と考えるのではなく、そのような人為的な区切りを取っ払った上で法人所得を把握すべきです。

そうであれば、区切り方の差によって所得額、つまり税額が変わるのは不合理であり、できるだけそういう結果が生じないように何らかの技術的な対応策を考えるのが望ましいことになります。

そこで、一定の期間を区切って所得計算するという「期間計算主義」が抱えるこのような問題を解決するために例外規定を設けました。その設けられた制度が「欠損金の繰越控除と繰戻し還付」です。

つまり、ある課税期間に生じた損失は、その前後の課税期間に生じた所得との相殺を認め、「期間計算主義」の問題を解決しようという発想です。

欠損金の繰越控除

まずは、ある事業年度において生じた欠損金を将来の所得と相殺するという「欠損金の繰越控除」の方から見ていきます。

✔欠損金の繰越控除(57条)とは

各事業年度開始の日前10年間以内に開始した青色申告書を提出する事業年度において生じた欠損金額は、その発生年度の古いものから順次、この欠損金の繰越しによる損金算入を行う前の当期の所得金額を限度として、当期の損金の額に算入されます。

噛み砕いて言えば「当期に所得が生じている場合、当期の所得額を限度として、過年度(当期前10年以内)に生じた欠損金を古いものから順番に損金算入できる、ただし欠損金が生じた期に青色申告書を提出していることが必要であり、欠損金が生じた期に青色申告書を提出していなければ、その期の欠損金については損金算入は認められない」ということです。

上記の視点は「所得が生じた期」を基準に、過去の欠損金を見る場合です。以下の話は「欠損金が生じた期」を基準にして見た場合の話です。

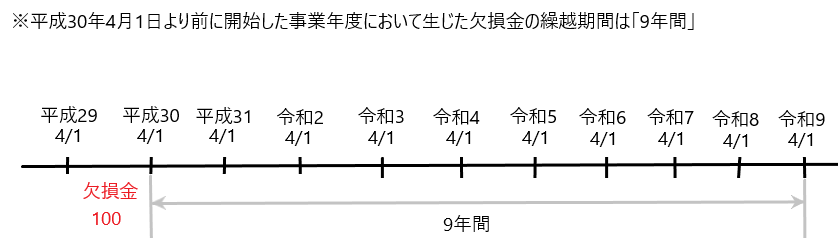

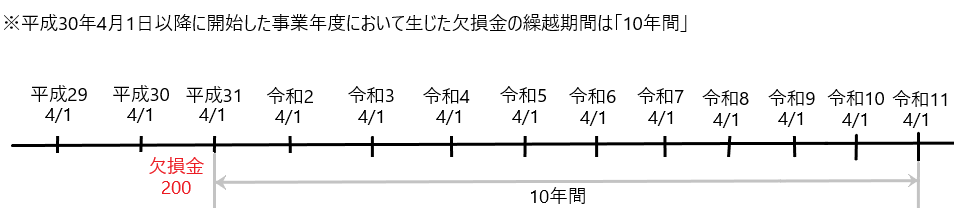

「平成30年4月1日より前に開始した事業年度において生じた欠損金の繰越期間は『9年間』」、「平成30年4月1日以降に開始した事業年度において生じた欠損金の繰越期間は『10年間』」となります。

たとえば、平成29年度に生じた欠損金100は、原則として平成30年度から令和8年度までの9年間の間、繰越控除が認められます。もっともこの期間内であっても、たとえば令和2年度において当該欠損金100の全額を損金算入した場合には、その時点で当該欠損金は使い切られて消滅します。つまり欠損金につき繰越控除ができるのは、当然ながら1回だけということです。

また、たとえば平成30年に生じた欠損金200は、原則として平成31年度から令和10年度までの10年間の間、繰越控除が認められます。そして同じくこの期間内であっても、たとえば令和2年度において当該欠損金200の全額を損金算入した場合には、その時点で当該欠損金は使い切られて消滅します。つまり欠損金につき繰越控除ができるのは、当然ながら1回だけということです。

✔繰越控除限度額について

現行法では、各事業年度開始の日前10年以内に開始した事業年度において生じた欠損金額であれば全額控除できるのではなく、原則として繰越控除前の所得金額のうち50%を限度として繰越控除ができることになっています。

このように過年度において欠損金が存在しても、原則として当期の所得金額の50%までしか損金算入できないため、欠損金が多額にある場合、全額を使い切ることが難しい状態になる事も考えられます。このような場合、経営者に「欠損金の額が沢山あるが、これを使い切るには頑張って業績を上げて所得を増やさなければ」というインセンティブが働くことが期待できます。

また例外的に、中小法人等や再建中の法人には当期の所得金額の全額につき、欠損金の損金算入を認めています(57条11項1号・2号)。

✔欠損金の繰越控除の要件

欠損金につき繰越控除を行うには、以下の手続的な要件を満たす必要があります(57条10項)。

① 欠損金額の発生事業年度において青色申告書である確定申告書を提出していること

② ➀後の事業年度において連続して確定申告書を提出していること(こちらは白色申告でもかまわない)

欠損金が生じた事業年度において「青色申告」を行う必要があります。これは欠損金が発生した年以外の年の所得計算にまで影響を及ぼすような欠損金は、いわば出自のはっきりした「由緒正しい欠損金」であることが要求されますが、青色申告がなされた年の欠損金はそのような要件を満たしている、ということです。言いかえれば、いい加減に計算した結果生じた欠損金については繰越控除を認めないということです。

✔繰越控除限度額の緩和

繰り返しになりますが。現行法では各事業年度開始の日前10年以内に開始した事業年度において生じた欠損金額は、当期の所得金額の全額を控除できるのではなく、原則として繰越控除前の所得金額のうち50%を限度として繰越控除ができることになっています

しかしこれには例外があって、以下に該当する場合は繰越控除前の所得金額の全額を限度として欠損金の繰越控除が認められます。

例外として定められているのは、以下の3つの場合です。

➀ 中小法人の特例事業年度(57条11項1号)

➁ 再建中の法人の特例事業年度(57条11項2号)

➂ 新設法人の特例事業年度(57条11項3号)

➀の中小法人とは「資本金1億円以下の中小法人」のうち、資本金5億円以上の法人による完全支配関係のある中小法人を除いた法人を言います。

✔欠損金を抱える法人を利用した租税回避行為の防止(57条の2)

当社が黒字法人であった場合、欠損金を抱える他の法人を利用した租税回避スキームが考えられます。

それは「黒字法人が欠損金を抱える法人を買収して子会社等にした後で、当該子会社等に自らの黒字事業を移転させることで、本来なら使用できなかった欠損金を抱える法人の繰越欠損金を使用する」という方法です。

そしてこのような租税回避行為を防止するために規定されたのが57条の2です。

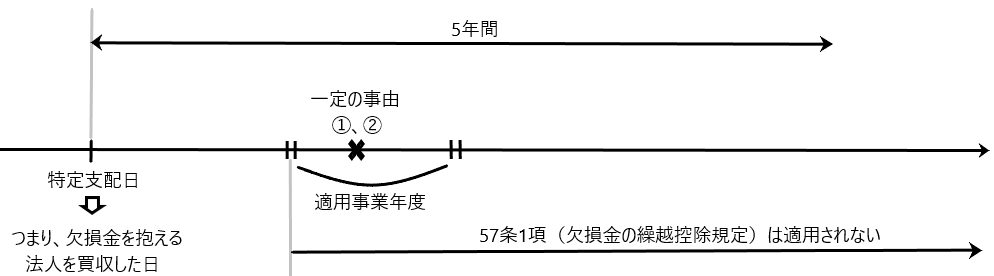

以下、図を用いて説明します。

欠損法人等が、他の者との間に当該他の者による特定支配関係を有することとなった日(特定支配日)以後5年を経過した日の前日等までに、一定の事由(下記➀、➁等)に該当する場合には、その該当することとなった日の属する事業年度(適用事業年度)以後の各事業年度において、57条1項(欠損金の繰越控除規定)は適用されないことになります(57条の2、施行令113条の3)。

したがってこの場合には、適用事業年度前の青色欠損金について繰越控除できないことになります。

上記の「一定の事由」とは以下の➀、➁等を言います。

➀ 欠損法人等が特定支配日の直前において事業を営んでいない場合において、その特定支配日以後に事業を開始すること(57条の2第1項1号)

➁ 欠損法人等が特定支配日の直前において営む事業(旧事業)のすべてを特定支配日以後に廃止し、または廃止することが見込まれている場合において、旧事業のその特定支配日の直前における事業規模のおおむね5倍を超える資金の借入れまたは出資による金銭その他の資産の受入れを行うこと(57条の2第1項1号)

つまり、欠損金を抱える法人を買収した後に、一定の事由(➀、➁等)があった場合には「欠損金を抱える法人の繰越欠損金を利用して租税回避を図ろうとする意図が客観的に認められる」として、このような場合には欠損金の繰越控除を認めないとしているのです。

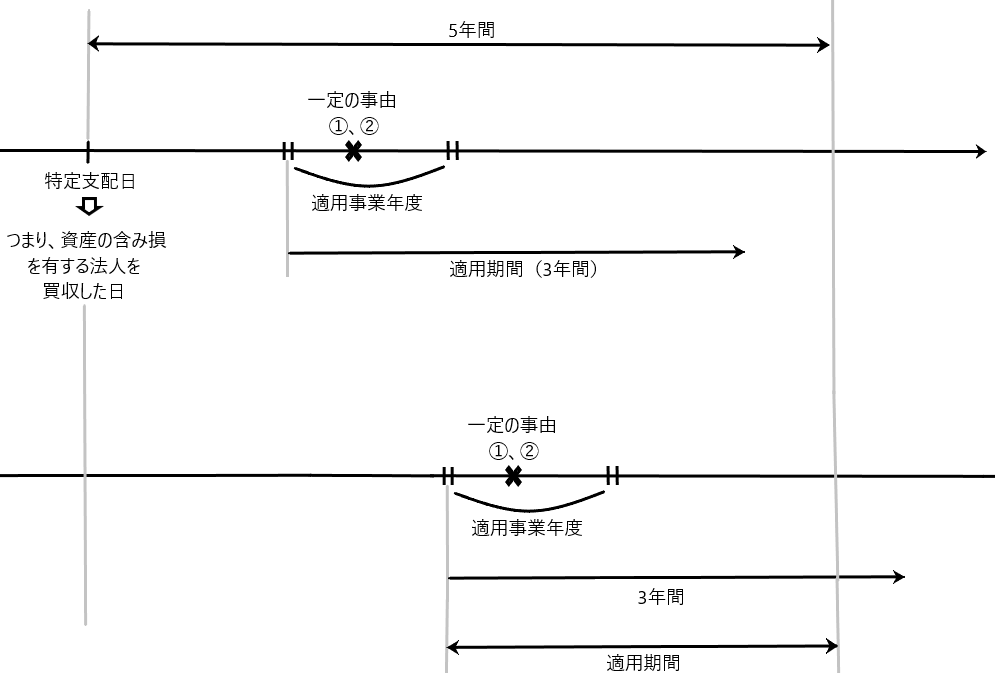

✔資産の含み損を有する法人を利用した租税回避行為の防止(60条の3第1項)

当社が黒字法人であった場合、資産の含み損を有する法人を利用した租税回避スキームが考えられます。

当該租税回避スキームは、先ほどの欠損金を抱える他の法人を利用した租税回避スキームと同じようなスキームになります。

当該租税回避スキームは「黒字法人が資産の含み損を有する法人を買収して子会社等にした上で、その子会社に自社の黒字事業を移転し、その後、含み損を有する資産を譲渡等することにより損失を実現させ、当該損失を損金算入することで課税所得を圧縮しよう」というものです。

そしてこのような租税回避行為を防止するために規定されたのが60条の3第1項です。

以下、図を用いて説明します。

欠損等法人の適用期間において生ずる特定資産の譲渡、評価替え、貸倒れ、除却その他の事由による損失の額は、その欠損等法人の各事業年度の所得の金額の計算上、損金の額に算入しないことにしています(60条の3第1項)。

上記の「適用期間」とは、欠損等法人の適用事業年度開始の日から同日以後3年を経過する日までの期間とされています(60条の3第1項)。ただし、その3年を経過する日が、欠損等法人において特定支配関係を有することとなった日(特定支配日)以後5年を経過する日よりも後の日となる場合は、その5年を経過する日までとされています。

また上記の「特定資産」とは、欠損等法人が特定支配日において有していた、または適格分割等により移転を受けた、固定資産、土地、有価証券、金銭債権、繰延資産等の資産をいいます。ただし、これらの資産のうち、特定支配日または適格分割等の日における価額とその帳簿価額との差額が特定支配日または適格分割等の日における欠損等法人の資本金等の額の1/2に相当する金額と1000万円とのいずれか少ない金額に満たないものは、特定資産から除かれます。つまり資産の含み損が一定額以下の僅少なものであれば、当該含み損を損金算入できるということです。

欠損金の繰戻し還付

✔概要

欠損金の繰戻し還付とは、ある課税期間に欠損金が発生した場合、前年の法人税の納税額を還付してもらう制度です。

分かりやすく言うと「所得が生じた前期と、欠損金が生じた当期を1事業年度とみなして、納めすぎた税金を還付してもらう」ということです。

たとえば、前期に所得3000、当期に欠損金1000生じていた場合、前期に所得3000に対応した法人税を納税していますが、前期と当期を1事業年度とみなせば、所得は2000であり、2000に応じた法人税だけを納税すべきであると言えるので、納めすぎた法人税を還付してもらうということです。

✔要件

欠損金の繰戻し還付を受けるための要件は以下のとおりです。

・還付の対象となる前期と欠損金が生じた当期において連続して青色申告を行っていること

・当期の青色申告書の提出期限までに還付請求書を提出すること

※欠損金の繰戻し還付を行なえるのは、資本金1億円以下の中小企業等に限られます

このように繰戻しの対象となるのは、欠損金が生じた事業年度の直前の1事業年度に限られます。 2期前、3期前の税金は対象になりません。

✔還付金の計算方法

還付金の計算方法は以下のとおりです。

還付金額=前期の法人税額×(当期の欠損金額÷前期の所得金額)

たとえば、前期の所得500万円、前期の法人税額90万円、当期欠損金200万円の場合

還付金額=90万円×(200万円÷500万円)=36万円

となります。

ちなみに前事業年度の所得金額を超える欠損金については、繰戻し還付の対象とならず、翌事業年度以降に繰越控除を行うことになります。

たとえば前期の所得500万円、前期の法人税額90万円、当期の欠損金800万円の場合

還付金額=90万円×(500万円÷500万円)=90万円

残りの欠損金(800万円ー500万円=300万円)は翌事業年度以降に繰越控除を行うことになります。つまり、還付を受けることができる上限は「前期の法人税の納税額90万円」です。

✔欠損金の繰戻し還付のメリット

最大のメリットは、赤字の年度に法人税の還付を受けることができるため、資金繰りが厳しい状況において大きな助けとなる事です。

また、欠損金の繰越控除は、将来黒字が生じたときに払いすぎた税金を取り戻すという行為ですが、欠損金の繰戻し還付は前年の払いすぎた税金を取り戻すという行為であり、早期に税金の回収が図れます。

✔欠損金の繰戻し還付のデメリット

還付請求書の提出があった場合、税務署長はその請求の基礎となった欠損金額などについて調査を行うことができると規定されています。そのため、繰戻し還付を申請すると、税務調査が実施される可能性が高くなることが考えられます。

また、還付対象は法人税と地方法人税に限られ、住民税や事業税は対象外となります。これに対して欠損金の繰越控除の場合は、繰越控除を行う年の所得金額を減額させるため、法人税、地方法人税のみならず、住民税や事業税も減税されることになります。