今回は法人税法34条2項の「不相当に高額な役員給与の損金不算入」について解説します。

34条2項は、34条1項・34条3項と同じく「役員給与の損金不算入規定」です。つまり役員給与は「34条3項→34条1項→34条2項」の順で審査され、これらの規定を潜り抜けた場合にのみ損金算入が認められるということです。

役員給与の損金不算入規定である34条3項と34条1項を潜り抜けた役員給与は、残るは「34条2項」を潜り抜ければ損金算入が認められますが、当該34条2項では「役員給与につき、不相当に高額な部分はないのか」ということが審査されます。つまり「役員給与につき不相当に高額な部分は34条2項により損金不算入」、「役員給与につき相当な部分は34条2項の適用を受けずに損金算入が認められる」ということです。

今回はこの法人税法34条2項(不相当に高額な役員給与の損金不算入)について解説します。

法人税法34条2項の位置付け

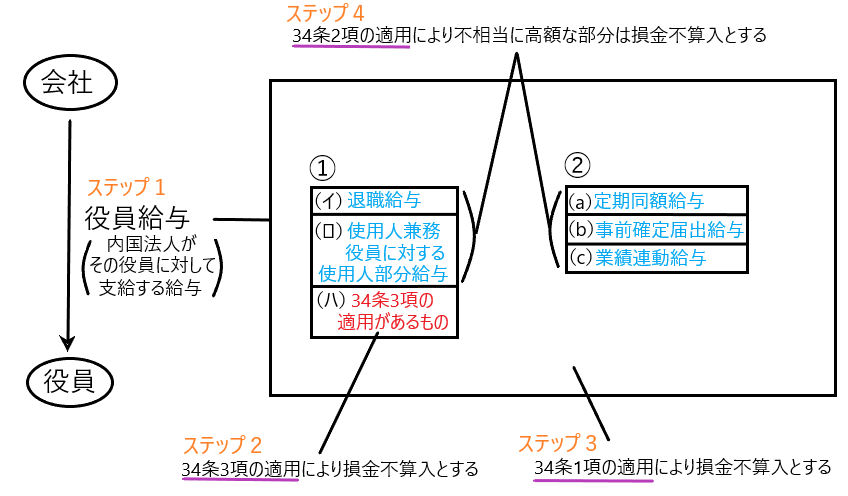

役員給与全体から見た34条2項の位置付けは、法人税法34条(役員給与)の概要において確認できます。

ここでは簡単にその位置付けを再確認します。

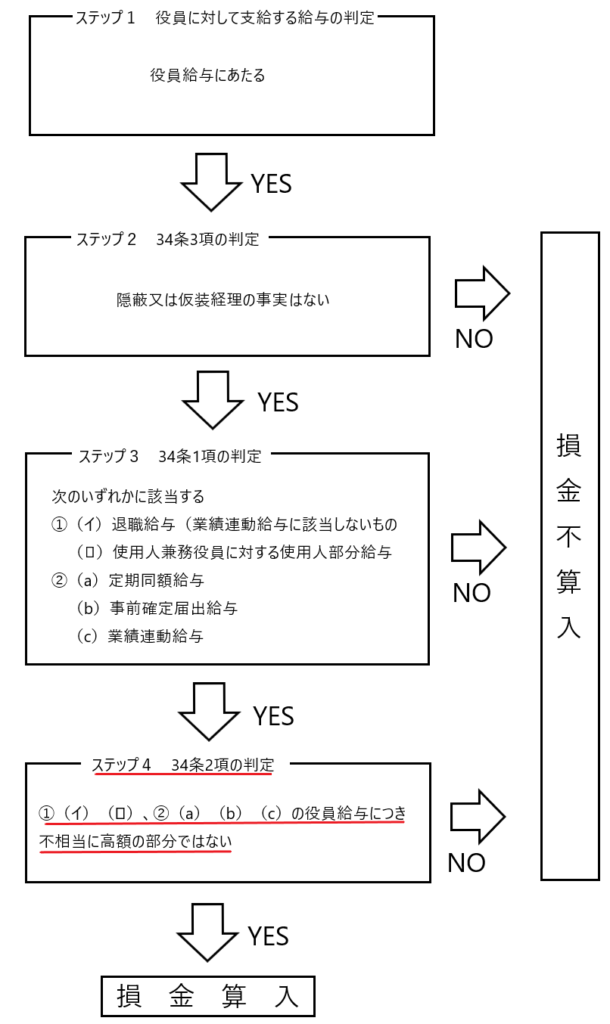

ステップ1

役員に対する何らかの支給が役員給与にあたるか否かを判定します。

ステップ2

続いて役員給与につき34条3項の適用があるか否かを判定します。つまり役員給与につき、仮装又は隠ぺいの事実があるか否かを確認し、その事実があれば34条3項により損金不算入となります。

ステップ3

34条3項の適用がなければ、次に34条1項の適用があるか否かを判定します。①(イ)(ロ)、②(a)(b)(c)に該当する役員給与であるなら、34条1項の損金不算入規定の適用は受けないことになります。

ステップ4

①(イ)(ロ)、②(a)(b)(c)については、34条2項の適用があるか否かを判定します。つまり、当該役員給与として不相当に高額な部分があれば、その部分は損金不算入となり、役員給与として相当な金額部分は損金算入されるという訳です。

34条2項の審査対象となる役員給与の分類

✔概要

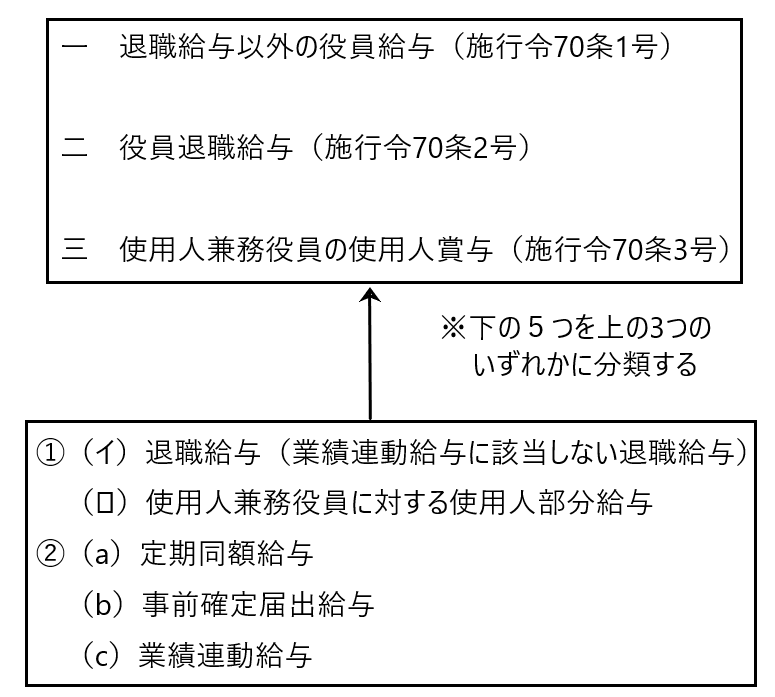

34条3項・34条1項の役員給与の損金不算入規定を潜り抜けた役員給与は次の5つとなります。

①(イ)退職給与(業績連動給与に該当しない退職給与)

(ロ)使用人兼務役員に対する使用人部分給与

②(a)定期同額給与

(b)事前確定届出給与

(c)業績連動給与

これら5つの役員給与は34条2項の「不相当に高額な役員給与の損金不算入」規定の審査を受けるということです。

これら5つの役員給与が34条2項の審査を受けるにあたっては、当該5つの役員給与を以下の3つに分類します。

一 退職給与以外の役員給与(施行令70条1号)

二 役員退職給与(施行令70条2号)

三 使用人兼務役員の使用人賞与(施行令70条3号)

このように34条2項において5つの役員給与を3つに分類し直すのは、各区分ごとに「不相当に高額な役員給与」に該当するか否かを判定するための判断基準を設けて、「不相当に高額な役員給与」を適切に損金不算入とするためです。

✔使用人兼務役員の給与について

ここで「使用人兼務役員の給与」について軽くふれます(詳細は後ほど行います)。

「使用人兼務役員の給与」について

「使用人兼務役員」とは「役員」でありながら、使用人としての職制上の地位を有し、かつ常時使用人としての職務に従事している者です。

そして「使用人兼務役員」はあくまでも「役員」であって「使用人」ではありません。

よって「使用人兼務役員」に対して支払われる給与は全て「役員給与」となり「使用人給与」とはなりません。つまり「使用人兼務役員」は使用人としても働いているため、使用人分給与にあたる部分が支払われますが、当該給与も「役員給与」となるのです。

「使用人兼務役員」に対して支払われる給与を分類すると以下のようになります。

❶ 役員分報酬(役員として働くことで支給される月給などです)

❷ 役員分賞与(役員として働くことで支給されるボーナスです)

❸ 使用人分報酬(使用人として働くことで支給される月給です)

❹ 使用人分賞与(使用人として働くことで支給されるボーナスです)

同じことを再び言いますが「使用人兼務役員」はあくまでも「役員」であるため、「使用人兼務役員に対して支払われる上記4つの給与は全て「役員給与」に該当します。

そして上記4つの給与を「役員分給与(❶+❷)」と「使用人分給与(❸+❹)」の2つに分類したとき、「役員分給与」は定期同額給与・事前確定届出給与・業績連動給与のいずれかの条件を満たさなければ、34条1項により損金不算入となります。

これに対して「使用人兼務役員の使用人分給与」は34条1項カッコ書において34条1項の損金不算入規定の適用を受けないと規定されているため定期同額給与・事前確定届出給与・業績連動給与の条件を満たさなくても、使用人兼務役員の使用人部分給与というだけで34条1項の損金不算入規定の適用を受けずに、34条2項の審査を受けることになるのです。

✔役員給与の分類

ここで先ほどの話に戻ります。

つまり34条3項・34条1項の損金不算入規定を潜り抜けた

①(イ)退職給与(業績連動給与に該当しない退職給与)

(ロ)使用人兼務役員に対する使用人部分給与

②(a)定期同額給与

(b)事前確定届出給与

(c)業績連動給与

は34条2項の「不相当に高額な役員給与の損金不算入」規定の審査を受けるにあたって以下の3つに分類するということでした。

一 退職給与以外の役員給与(施行令70条1号)

二 役員退職給与(施行令70条2号)

三 使用人兼務役員の使用人賞与(施行令70条3号)

イメージ図としてはこんな感じでした。

「一 退職給与以外の役員給与(施行令70条1号)」に分類されるもの

基本的には「②(a)定期同額給与(b)事前確定届出給与(c)業績連動給与」がここに分類されます。

しかし細かい注意点が何個かあります。

注意点1

「業績連動給与に該当する役員退職給与」は「一 退職給与以外の役員給与(施行令70条1号)」には該当せず、「二 役員退職給与(施行令70条2号)に分類されます

注意点2

使用人兼務役員の給与(❶役員分報酬、❷役員分賞与、❸使用人分報酬、❹使用人分賞与)のうち、❶と❷は定期同額給与・事前確定届出給与・業績連動給与に該当すれば、「一 退職給与以外の役員給与(施行令70条1号)」に分類されます

注意点3

他方、使用人兼務役員の給与(❶役員分報酬、❷役員分賞与、❸使用人分報酬、❹使用人分賞与)のうち、❸と❹は、❹について通常の使用人のボーナス支給時期と異なる場合は「三 使用人兼務役員の使用人賞与(施行令70条3号)」に分類され、これ以外「❸使用人分報酬・❹使用人賞与(支給時期が通常の使用人のボーナス支給時期と同じもの」については「一 退職給与以外の役員給与(施行令70条1号)」に分類されます

以上、「一 退職給与以外の役員給与(施行令70条1号)」に分類されるものを整理すると

②(a)定期同額給与(b)事前確定届出給与(c)業績連動給与から「業績連動給与に該当する役員退職給与」を除き、かつ「❸使用人兼務役員の使用人分報酬と❹使用人分賞与(支給時期が通常の使用人のボーナス支給時期と同じもの)」を加えたものとなります。

「二 役員退職給与(施行令70条2号)」に分類されるもの

ここに分類されるのは「業績連動給与に該当しない役員退職給与」と「業績連動給与に該当する役員退職給与」です。

「三 使用人兼務役員の使用人賞与(施行令70条3号)」に分類されるもの

ここに分類されるのは「❹使用人兼務役員の使用人分賞与で、支給時期が通常の使用人のボーナス支給時期と異なるもの」です。

「一 退職給与以外の役員給与(施行令70条1号)」に係る不相当に高額な部分の判定基準

✔概要

34条3項・34条1項の役員給与の損金不算入規定を潜り抜けた役員給与は、34条2項の「不相当に高額な役員給与の損金不算入」規定の適用を受けることになります。この際、役員給与は3つに分類されますが、そのうちの一つが「退職給与以外の役員給与(施行令70条1号)」です。

「一 退職給与以外の役員給与(施行令70条1号)」に分類された役員給与は(ⅰ)実質基準と(ⅱ)形式基準の2つの基準により算出された金額のうち多い方が不相当に高額な部分の金額とされ損金不算入とされます。

✔(ⅰ)実質基準

実質基準とは「役員の職務の内容、その内国法人の収益およびその使用人に対する給料の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する給与の支給状況等に照らして、当該役員の職務に対する対価として相当であると認められる金額を超える場合におけるその超える部分の金額」を不相当に高額な部分の金額として損金不算入とする基準です。

実質基準は全ての法人に適用され、また税務上の全ての役員(会社法の役員+みなし役員)に適用されます。

✔(ⅱ)形式基準

形式基準とは「定款または株主総会等の決議により役員に対する給与として支給することができる金銭の額の限度額等を超える場合におけるその超える部分の金額」を不相当に高額な部分の金額として損金不算入とする基準です。

形式基準は定款等の規定により支給限度額を定めている法人に適用され、また会社法の役員に対して適用されます(みなし役員には適用されません)。

「二 役員退職給与(施行令70条2号)」に係る不相当に高額な部分の判定基準

「二 役員退職給与(施行令70条2号)」に分類された役員給与(役員退職給与)は「内国法人が役員に対して支給した退職給与の額のうち、当該役員の内国法人の業務に従事した期間、その退職の事情、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等に照らし、その退職した役員に対する退職給与として相当であると認められる金額を超える場合におけるその超える部分の金額」を不相当に高額な部分の金額として損金不算入とする基準です。

役員退職給与については先ほどの(ⅰ)実質基準が採用されていることになります。

役員退職給与適正額を求める方法として、「功績倍率法」や「1年当たり平均額法」があります。

「功績倍率法」とは「最終月額給与(報酬)×勤続年数×功績倍率」により判定基準となる金額を求める方法です。

「最終月額給与(報酬)」をいくらとするのか(すなわち当該金額は類似法人から抽出することになりますが、類似法人の最高額なのか平均額なのか)、または功績倍率をいくらにするのかは裁判によってまちまちであり、それぞれの事案ごとに一番適合した値が用いられると考えられます。

なお比較法人(類似法人)の選定にあたっては売上金額が納税者の売上金額の0.5倍以上2倍以下の範囲内であるという「倍半基準」が抽出基準として合理的であるとしています(東京地判平成28年4月22日税資266号順号12849〔残波事件〕等)。

また「1年当たり平均額法」とは「同業類似法人の役員退職給与の支給事例における役員退職給与の額をその退職役員の勤続年数で除して得た額(1年当たり役員退職給与額)の平均額に、当該退職役員の勤続年数を乗じて役員退職給与適正額を算定する方法」です。

「三 使用人兼務役員の使用人賞与(施行令70条3号)」に係る不相当に高額な部分の判定基準

使用人兼務役員の使用人分賞与でかつその支給時期が他の使用人の通常のボーナス支給時期と異なる場合、「三 使用人兼務役員の使用人賞与(施行令70条3号)」となり、「不相当に高額な役員給与」としてその全額が損金不算入となります。

たとえばある法人の使用人に対するボーナスの支給時期が6月と12月でした。これに対して当該法人の使用人兼務役員Aに対する使用人分賞与の支給時期が9月と3月である場合、当該使用人分賞与は「三 使用人兼務役員の使用人賞与(施行令70条3号)」に該当し、その全額が損金不算入となります。

また、当該法人の使用人兼務役員Aに対する使用人分賞与の支給時期が他の使用人の支給時期と同じ6月と12月なら、当該使用人分賞与は「一 退職給与以外の役員賞与(施行令70条1号)」に該当します。

使用人兼務役員に対する給与などについて

役員給与の話をややこしくさせている原因の一つが「使用人兼務役員」の存在であると思われます。

そこで使用人兼務役員について、この場で詳しく解説します。

✔使用人兼務役員とは

使用人兼務役員とは、役員のうち、部長、課長その他法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事する者をいいます(34条6項)。

使用人兼務役員のポイントは以下のとおりです。

・使用人兼務役員は「役員」であり「使用人」ではありません。

・使用人兼務役員に対して支払われる給与は全て「役員給与」となります。

・社長や理事長などの職制上の地位を有する役員でないことなどが要件とされています。すなわち、すべての役員が使用人兼務役員となれるわけではなく、その対象となる役員は一定の範囲に限定されています。

・使用人としての職制上の地位を有していることが必要です。つまり部長、課長、支店長、工場長、営業所長、支配人、主任等の地位を有している必要があります(○○担当は使用人としての地位とはなりません)。

・常時使用人としての職務に従事していることが必要です。よって非常勤役員は使用人兼務役員にはなれません。

✔使用人兼務役員の給与

繰り返しになりますが、使用人兼務役員は「役員」であって「使用人」ではありません。よって使用人兼務役員に対して支払われる給与は全て「役員給与」となります。

しかし、使用人兼務役員と通常の役員ではその働き方が異なるので、他の一般の役員に対して支払われる給与とは異なった取扱いがなされています。

使用人兼務役員に対して支払われる給与(役員給与)は以下のように4つに分類できます。

❶ 役員分報酬(役員として働くことで支給される月給などです)

❷ 役員分賞与(役員として働くことで支給されるボーナスです)

❸ 使用人分報酬(使用人として働くことで支給される月給です)

❹ 使用人分賞与(使用人として働くことで支給されるボーナスです)

このうち役員分給与(❶+❷)は役員の職務に対して支払われた対価なので、定期同額給与・事前確定届出給与・業績連動給与のいずれかに該当しなければ、34条1項により損金不算入となります(該当すれば34条1項により損金不算入とならず、34条2項の審査を受けることになります)。

また使用人分給与(❸+❹)は使用人の職務に対して支払われた対価なので、定期同額給与・事前確定届出給与・業績連動給与のいずれかに該当するのかという審査なくして、34条1項の損金不算入規定の適用を受けずに34条2項の審査を受けることになります(「使用人分給与」は34条1項カッコ書において34条1項の損金不算入規定の適用を受けないと規定されています)。

✔34条2項の適用

❶から❹の役員給与につき、無事に34条3項・34条1項の役員給与の損金不算入規定の適用を潜り抜けることができたなら、最後に34条2項の「不相当に高額な役員給与の損金不算入」規定の審査を受けることになります。

そして❶から❹の役員給与につき「不相当に高額な役員給与」と判定されれば、その部分につき損金算入が否定され、「役員給与として相当である」と判定されれば、その部分につき損金算入が認めれれることになります。

このうち❹の使用人分賞与でその支給時期が法人の使用人に対するボーナスの支給時期と異なる場合は、当該使用人分賞与は「三 使用人兼務役員の使用人賞与(施行令70条3号)」に分類され、その全額が損金不算入となります。

これに対して上記の❹以外の使用人分賞与(使用人分賞与でその支給時期が法人の使用人に対するボーナスの支給時期と同じもの)と❶から❸の役員給与ついては「一 退職給与以外の役員給与(施行令70条1号)」に分類され、(ⅰ)実質基準と(ⅱ)形式基準に基づいて「不相当に高額な役員給与」部分があるか否かが判定されます。

法人税法36条(過大な使用人給与の損金不算入規定)

✔概要

役員給与の損金不算入規定(34条)が存在することにより、役員給与を用いた租税回避行為を行うことは難しい状況にあります。

それでも役員はできるだけ税金を納めたくないと考えると思われます。

そこで、役員給与を用いた租税回避行為ができなければ、役員の親族等を法人の使用人にして、その者に過大な給与を支給し、当該使用人給与を損金算入することで租税回避を図ることが考えられます。

この租税回避行為を防ぐための規定が法人税法36条(過大な使用人給与の損金不算入規定)です。

これは内国法人がその役員と特殊の関係にある使用人に対して支給する給与のうち不相当に高額な部分の金額を損金不算入とする規定です。

ここに「役員と特殊の関係にある使用人」とは以下のような者を言います。

役員と特殊の関係にある使用人

(1)役員の親族

(2)役員と事実上婚姻関係と同様の関係にある者

(3)上記以外の者で役員から生計の支援を受けている者

(4)上記(2)及び(3)の者と生計を一にするこれらの者の親族

ただし、役員と特殊の関係にある使用人に対して支給する給与であっても、それが職務の対価として相当であるなら、当然に損金算入は認められます。

また36条は「使用人給与の損金不算入規定」です。そして使用人兼務役員に対する給与はすべて「役員給与」とされるので、使用人兼務役員の使用人部分給与であっても36条ではなく、34条2項(役員給与の損金不算入規定)が適用されます。