今回は法人税法34条1項3号の「業績連動給与」について解説します。

「業績連動給与」は役員給与の一種であり、簡単に言えば「企業の業績に連動して支給される役員給与」です。

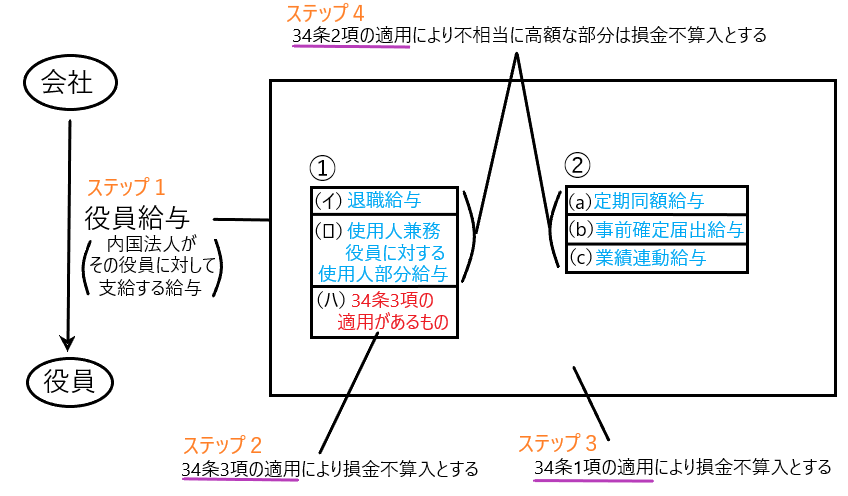

役員給与全体から見た「業績連動給与」の位置付けは、法人税法34条(役員給与)の概要において確認できます。

ここでは簡単にその位置付けを再確認します。

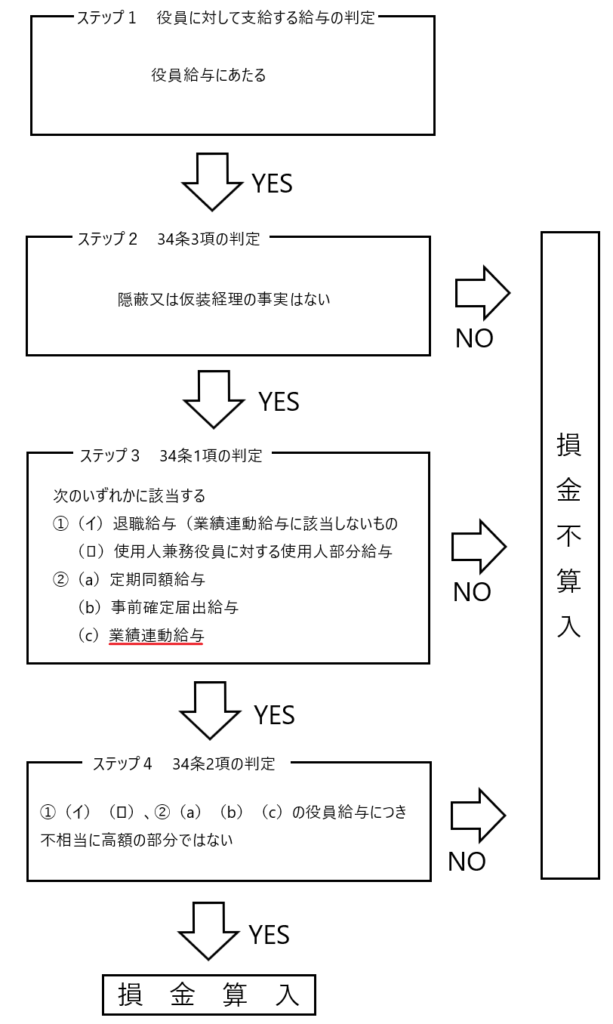

ステップ1

役員に対する何らかの支給が役員給与にあたるか否かを判定します。

ステップ2

続いて役員給与につき34条3項の適用があるか否かを判定します。つまり役員給与につき、仮装又は隠ぺいの事実があるか否かを確認し、その事実があれば34条3項により損金不算入となります。

ステップ3

34条3項の適用がなければ、次に34条1項の適用があるか否かを判定します。①(イ)(ロ)、②(a)(b)(c)に該当する役員給与であるなら、34条1項の損金不算入規定の適用は受けないことになります。業績連動給与は②(c)にあたるため、34条1項によっては損金不算入とはなりません。

ステップ4

②(c)業績連動給与を含む①(イ)(ロ)、②(a)(b)(c)については、34条2項の適用があるか否かを判定します。つまり、当該役員給与として不相当に高額な部分があれば、その部分は損金不算入となり、役員給与として相当な金額部分は損金算入されるという訳です。

業績連動給与の概要

✔業績連動給与とは

業績連動給与とは内国法人(非同族会社又は非同族会社の完全子会社である同族会社)が、その業務執行役員に対して支給する給与で以下の要件を満たすものを言います(34条1項3号)。

① 給与の算定方法が「利益の状況を示す指標」「株式の市場価格の状況を示す指標」「売上高の状況を示す指標」などの客観的な指標に基づいて決められていること

② 金銭の給付にあっては確定額を、株式又は新株予約権による給付にあっては確定した数を、それぞれ限度としているものであり、かつ他の業務執行役員に対する業績連動給与の算定方法と同じであること

③ 政令で定める日までに報酬委員会が決定していること

④ その内容が遅滞なく有価証券報告書に記載されていること

②の「確定額を限度としている」とは、支給額の上限が具体的な金額をもって定められていることを意味するのであって、たとえば「経常利益の10%を限度とする」というような定め方は、この要件を満たさないことになります(法人税基本通達9-2-18)。

なお条文上、業績連動給与は業務執行役員に対して支給されるものに限定されているため、法人の役員であっても、取締役会設置会社における代表取締役以外の取締役のうち業務を執行する取締役として選定されていない者、社外取締役、監査役および会計参与は、ここで言う業務執行役員には含まれないことになります(法人税基本通達9-2-17)。

✔業績連動給与を損金算入する理由

法人の利益に連動した役員給与の損金算入を認めることは、安易な所得操作の余地を与えるとして、平成18年度法人税法改正前までは損金算入が否定されていました。

しかし、一方でそのような役員給与は役員の職務執行の対価である以上、上記のような恣意性が排除できれば損金算入を認めることに問題はありません。

また利益に連動した役員給与の損金算入を認めないと、法人が役員に対して役員給与を支払うときに、その支払いを躊躇する可能性が高く、役員給与の支払いに法人税法が不当に干渉していることになり、税の中立性を保つことができていません。

そこで平成18年度の法人税法改正では、支給の透明性や適正性を確保するための一定の要件を課した上で、一定の業績連動型報酬の損金算入を認めることにしたのです。

なお平成29年度改正前は「利益連動給与」と呼んでいました。

業績連動給与に関する平成29年度改正

平成18年度に施行された業績連動給与(利益連動給与)は平成29年度において改正されました。

平成29年度における改正点(3つ)と業績連動給与に関連する役員退職給与に係る改正は以下のとおりです。

✔改正点① 指標の範囲の拡大および対象期間の拡大

平成29年度改正前は、給与の算定方法の基礎となる指標は「利益の状況を示す指標」に限定されていましたが、平成29年度改正により、給与の算定方法の基礎となる指標は「利益の状況を示す指標」に加えて「株式の市場価格の状況を示す指標」「売上高の状況を示す指標」が追加されました。

また、平成29年度改正前は「当該事業年度」という単年度の指標しか用いることができなかったのですが、改正により「職務執行期間開始日以後に終了する事業年度等の指標」を用いることが可能となり、複数年にわたる業績指標を用いることができるようになりました。

✔改正点② 株式等の交付も業績連動給与になり得ることになった

平成29年度改正前は、株式等の交付については利益連動給与となり得ませんでした。

しかし改正により、役務の提供を受けた内国法人または関係法人(当該内国法人と支配関係のある法人(34条7項、施行令71条の2))が発行する適格株式(34条1項2号ロ)または適格新株予約権(34条1項2号ハ)が交付されるものであれば、業績連動給与になり得ることになりました。

✔改正点③ 非同族会社の完全子会社である同族会社の支給する給与も34条1項3号の業績連動給与となり得る

平成29年度改正前は、同族会社が支給する給与は34条1項3号の利益連動給与(業績連動給与)にはなり得ませんでした。

しかし29年度改正により、同族会社のうち非同族会社の完全子会社である同族会社が支給する給与は34条1項3号の業績連動給与になり得ることになり、当該給与につき損金算入が可能になりました。

✔業績連動給与に関連する役員退職給与に係る改正

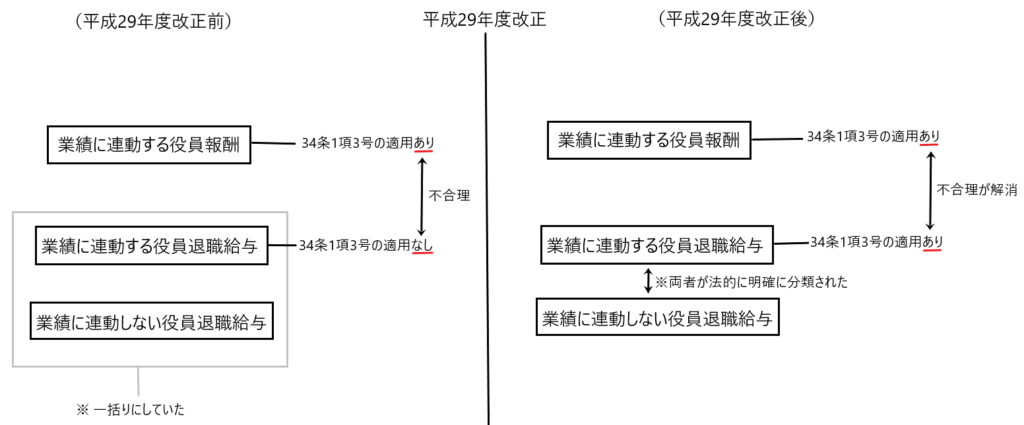

役員退職給与は「業績に連動する役員退職給与」と「業績に連動しない役員退職給与」に分類されます。

このうち「業績に連動する役員退職給与」については平成29年度改正前は、34条1項3号の適用はなく同号の要件を満たさなくても34条1項により損金算入は否定されず、34条2項の要件を満たす限り(不相当に高額な部分がない限り)損金算入が可能でした。

しかし平成29年度改正により、「業績に連動する役員退職給与」についても34条1項3号が適用され、同号の要件を満たさなければその全額が損金不算入とされることになりました(34条1項柱書)。

つまり平成29年度改正前は同じ業績に連動する給与でも、かたや「業績に連動する役員報酬」の場合は34条1項3号が適用され、同号の要件を満たさなければ損金算入は認められず、かたや「業績に連動する役員退職給与」は34条1項3号の適用はなく、同号の要件を満たさなくても(34条2項をクリアすれば)損金算入が可能という不合理がありました。しかし平成29年度の改正により「業績に連動する役員退職給与」も34条1項3号が適用され、同号の要件を満たさなければ損金算入が認められなくなり、両者の不合理が解消されたということです。

少し付け加えると、29年度改正後は「業績に連動する役員退職給与」と「業績に連動しない役員退職給与」が法的に分類され、前者は34条1項3号の要件を満たさない限り34条1項の適用により損金算入は認められず(要件を満たす場合は34条1項によっては損金不算入とならずに、34条2項により不相当に高額な部分があれば、その部分につき損金不算入となる)、後者は34条1項のカッコ書の「退職給与で業績連動給与に該当しないもの」にあたり、34条1項の規定によっては損金算入は否定されず、34条2項により不相当に高額な部分があれば、その部分につき損金不算入となります。